基于迎合理论的中国上市公司现金股利变更性研究

2016-11-19 05:57林川,杨柏,代彬

财经论丛 2016年8期

林 川,杨 柏,代 彬

(四川外国语大学国别经济与国际商务研究中心,重庆 400031)

基于迎合理论的中国上市公司现金股利变更性研究

林 川,杨 柏,代 彬

(四川外国语大学国别经济与国际商务研究中心,重庆 400031)

基于现金股利变更的动态视角,利用2000-2013年度中国证券市场的数据,分别从市场整体迎合与上市公司单个迎合方面,实证检验了迎合理论在中国证券市场的适用性。研究发现,迎合理论能够作为解释中国上市公司分配现金股利的原因。从市场整体状况来看,上市公司的当年度现金股利意愿与上年度的市场股利溢价之间存在明显的相同趋势,而从上市公司状况来看,若上市公司的现金股利意愿与市场股利溢价水平之间的差距越大,则更有可能变更现金股利形式以迎合证券市场投资者的需求。

迎合理论;现金股利变更性;股利溢价

一、引 言

现金股利一直是美国上市公司主流的股利政策选择,但在2000年之后却出现了现金股利的流失状况,Fama and French(2001)将其称为“消失的股利”[1]。为了解释这一现象,也为了揭示上市公司选择现金股利的原因,Baker and Wurgler(2004a)提出了基于行为金融视角的“迎合理论”,认为上市公司之所以会选择分配现金股利或不分配现金股利,是因为理性的管理层洞悉了市场投资者对于现金股利喜好程度的变化[2]。当市场投资者希望获得更多现金股利时,就会追捧分配现金股利的上市公司,以获得更多的直接收益,此时理性的管理层就会利用现金股利吸引市场投资者的关注;但当市场投资者喜好点发生变化时,并不追捧现金股利时,理性的管理层也就“顺水推舟”,将现金留存在公司。与传统现金股利政策理论不同的是,一方面迎合理论更加强调市场投资者与公司管理层的互动,是一种投资者心理变化与理性管理层行为变化的博弈,即行为金融方法在现金股利研究领域的应用;另一方面迎合理论更加强调现金股利的时变性,强调管理层会根据“现金股利溢价”变化做出不同选择,也就可以解释为何在一些基本特征不变的公司中,现金股利政策却发生了变化。

除了Baker and Wurgler(2004a,2004b)利用迎合理论解释了美国上市公司分配现金股利的原因[2][3],Ferris et al.(2009)、Denis and Osobov(2008)也分别解释了迎合理论在英国、加拿大、德国、法国及日本证券市场中的适用性[4][5]。但是,利用中国证券市场经验证据进行的检验却得到了不同结论。例如,熊德华和刘力(2007)最早发现迎合理论对中国上市公司股利政策具有较强的解释能力[6],其后林川和曹国华(2010)也认为迎合理论对中小板上市公司的现状具有一定的解释能力[7];饶育蕾等(2008)指出,虽然投资者对现金股利的需求表现为股利折价,但上市公司发放现金股利的行为表现出对投资者现金股利需求的迎合[8];而严太华和龚春霞(2013)基于生命周期理论的思想认为迎合理论对中国资本市场的现实情况具有较强解释能力[9];郑蓉等(2013)则利用事件研究法的检验认为,公司管理层在制定股利政策时有“迎合投资者股利分配偏好”的倾向[10]。但王曼舒和齐寅峰(2005)却认为中国上市公司是否支付现金股利并不受反映投资者偏好的市场影响[11],黄娟娟和沈艺峰(2007)也明确指出,中国上市公司的现金股利政策仅迎合了大股东需要,中小投资者的股利偏好却被忽视[12];支晓强等(2014)则明确表示,上市公司现金股利政策与投资者偏好在股权分置改革前并不相关,而在股权分置改革后才表现出显著的关联性[13]。那么,迎合理论到底能否解释中国证券市场的现实状况呢?

与已有文献不同的是,本文认为如果迎合理论能够作为上市公司分配现金股利的解释原因,则上市公司会根据市场中现金股利溢价水平的波动状况,决定保持或更改前一年度的现金股利方式。从而本文基于现金股利变更的视角,在延续与修正Baker and Wurgler(2004a,2004b)[2][3]方法的基础上,实证检验迎合理论对中国证券市场的解释力度。也就是说相较于已有文献,本文的主要贡献表现在,一方面,已有文献利用迎合理论进行的检验大都是静态的,忽略了在相邻年度中上市公司分配现金股利时的“动态”变化,即忽略了上市公司为了迎合市场投资者股利需求而更改已有现金股利形式的主动性;另一方面,已有文献基本都是基于整体市场的趋同性检验证券市场的迎合效果,这就忽视了单个公司根据自身特征而产生的差异性,即忽视了不同上市公司在不同市场投资者喜好状况下产生的股利政策变更情况。因此,本文利用迎合理论的理论与方法,于整体市场与单个公司层面,将研究视角拓展为现金股利的变更行为,这对已有迎合理论的研究文献是有益的补充。

二、制度背景与理论分析

传统的现金股利理论更多认为分配现金股利的原因在于缓解公司的代理成本,无论这种代理成本是股权代理成本还是债权代理成本,无论是源于大股东之间、大股东与中小股东之间还是大股东与管理层之间(Jensen and Meckling,1976)[14]。而在代理成本理论中,几乎认为分配现金股利的行为仅是大股东的自身行为,并未考虑市场投资者产生的作用。而信号理论在研究过程中考虑了现金股利分配行为会对市场投资者产生影响,从而上市公司通过分配现金股利的行为向市场投资者传递出一些良好的或有目的的信息。可以说,信号理论是通过现金股利的形式引导市场投资者,是一种上市公司的主动行为。但是,Baker and Wurgler(2004a)[2]提出的迎合理论则认为上市公司的现金股利行为被市场投资者引导,认为理性的管理层在决定是否分配现金股利时,主要考虑的是市场投资者对分配或不分配现金股利公司的喜好程度,这种思想与信号理论完全相悖,认为上市公司是否分配的行为是一种被动行为,或是一种被市场投资者引导的行为。

Baker and Wurgler(2004a)认为,上市公司会根据市场中存在的是股利溢价还是股利折价而选择是否分配现金股利[2],若存在的是股利溢价,即分配现金股利公司的价值更高时,理性的管理层就会分配现金股利,而若是出现相反状况,则就不会分配现金股利。这就说明,在上市公司选择分配或不分配现金股利之后,市场投资者会给予不同的公司以不同态度,或是追捧或是抛弃。而上市公司理性的管理层同样会发现这种市场价值的差异,于是就会根据市场投资者的态度选择下一年度的现金股利形式。也就是说,在考虑市场投资者态度的情况下,市场投资者态度与上市公司现金股利分配选择之间,应该是一个三阶段的动态关系,即在第一阶段上市公司选择自身的现金股利形式,第二阶段市场投资者根据上市公司的现金股利选择,去选择追捧分配或是不分配现金股利的公司,而第三阶段上市公司再根据市场投资者的选择及自身公司股票固定投资者的喜好,选择第二年度的现金股利分配方式,或者说是根据市场投资者喜好的变化来维持或改变已有的现金股利方式。然而,在Baker and Wurgler(2004a)[2]等的研究文献中,均将上市公司分配现金股利的行为视为静态的过程,即认为公司会根据市场投资者的喜好选择当年度现金股利形式,却忽视了市场投资者出现喜好的原因,正是因为公司会首先选择一个与自身经营状况或是股东利益相关的现金股利形式,之后才会根据市场投资者的喜好去调整现金股利形式。因此,若上市公司在之前的一个年度选择了分配(不分配)现金股利,而市场投资者也同样追捧(抛弃)类似的公司,公司的固定投资者同样表示出支持(抵制),则上市公司在下一年度中就不会改变现金股利形式。同样,如果上市公司之前的现金股利选择与市场投资者喜好不匹配,就会在下一个年度改变现金股利形式。由此可见,市场投资者喜好影响的不仅是现金股利决策,同样影响着现金股利方式的变化。而且,Baker and Wurgler(2004a,2004b)[2][3]及熊德华和刘力(2007)[6]在对股利溢价对股利分配意愿的预测能力检验时,检验的也正是前一个年度股利溢价对当年度股利分配意愿产生的影响,这也基于另一个方面说明股利溢价与股利意愿间存在跨期的影响,股利溢价会影响股利意愿的变更。

在中国证券市场中,现金股利政策一直都不是上市公司的首选,然而这种行为却是损害投资者利益的,于是才会有证券管理部门出台相关政策,要求上市公司“强制分红”或“半强制分红”。邓建平和曾勇(2005)就认为,更多上市公司分配现金股利的目的就是为了迎合政策中关于配股必须分红的需要[15],王曼舒和齐寅峰(2005)同样认为决定中国上市公司股利政策的因素是监管政策[11]。也就是说,上市公司会根据自己是否需要满足政策需要而分配现金股利,但是这一原因却是市场投资者并不知道的。市场投资者只会根据上市公司是否分配现金股利的行为判定自身利益是否得到满足,一旦觉得得到满足,就会选择追捧这些公司。而当上市公司发现因为市场投资者在追捧现金股利时,就会根据这种“追捧”选择继续或是更改现金股利行为。也就是说,在中国证券市场中,虽然政策因素会引导现金股利形式,但在市场投资者的追捧之下,上市公司会主动的迎合他们的这些需要。

三、研究设计

本文以Baker and Wurgler(2004a)[2]的迎合理论检验方法为基本方法,在考虑现金股利决策与市场投资者喜好间互动关系的基础上,一方面从整体市场状况检验股利溢价与现金股利意愿间的吻合度,另一方面设计上市公司的现金股利迎合指标,检验单个公司在股利变更时是否迎合了市场投资者喜好。

(一)市场迎合行为检验

在进行迎合理论检验时,主要是比较现金股利意愿与现金股利溢价间在整体走势与吻合度之间的关系。其中,现金股利意愿是理论分配概率与实际分配概率的差额,能够反应出无法被公司特征变量预测的部分,即:

PTPt=ExpRt-PayRt

(1)

(1)式中,PayR为t年度证券市场有分配现金股利的公司占全部公司的比例,ExpR为由公司财务特征与治理特征等决定的理论上证券市场中出现分配现金股利的公司比例,具体的计算公式为:

(2)

(2)式为根据Fama and Fench(2001)[1]、熊德华和刘力(2007)[6]等的相关文献中出现的影响现金股利分配的公司财务或公司治理特征指标,其中Size为公司规模特征,Profit为公司盈利特征,Debt为公司负债特征,H10为公司股权特征。在(2)式中,所有指标均选取t年所有样本的均值。为获得(2)式中系数值α的具体数值,本文参考熊德华和刘力[6]及林川和曹国华[7]方法,采取逐年回归的方法来计算,具体的回归模型为:

(3)

上式中的被解释变量为根据是否分配现金股利设定的虚拟变量,因此(3)式为逻辑回归模型。

在计算股利溢价指标(PDND)时,Baker and Wurgler(2004a)[2]根据样本上市公司上一年度是否分配现金股利的实际状况计算本年度的PDND值。但本文认为,理性的管理层在选择现金股利方式时,并不会根据当年状况选择,这是因为大部分公司分配现金股利的时间都集中在上半年的一段时间内,从而财务报表披露及现金股利信号作用等会对市场价值产生较大的偏差影响,而公司决定于本年度是否更换股利方式的依据则是上一年度的PDND,因此本文修正Baker and Wurgler(2004a)[2]的方法,改为根据t-2年市场分配现金股利的状况,计算t-1年的市场PDND值,并以此与t年PTP值比较,具体计算公式为:

(4)

(4)式变量MB为市场账面价值比,即上市公司市场价值与账面价值的比值,具体计算公式为:MB=(年末公司股票收盘价×总股数)/(资产总额-负债总额)。

因此,在分别计算PTPt与PDNDt-1之后,将比较样本年度内的两个值,若二者间存在相似的趋势甚至极度吻合,就表明上市公司的现金股利意愿追随了市场投资者的股利溢价,公司会根据前一个年度的现金股利溢价变化更改已有现金股利选择。

(二)公司迎合行为与现金股利变更检验

首先,本文计算单个上市公司的现金股利迎合指标。参考林川[15]的研究,本文将现金股利迎合指标设定为:

(5)

在(5)式中,本文认为上市公司会迎合前一年度的市场投资者喜好状况,因此本文在公式以PDNDt-1衡量*这是本文与林川[15]一文不同的,林川[15]一文使用的是PDNDt。。而以绝对值的形式衡量CDC是因为,“迎合”并非仅指上市公司迎合市场中存在的股利溢价,同样会迎合股利折价,从而利用绝对值的形式进行衡量可以更好的反映上市公司在溢价与折价过程中的双向迎合行为(林川,2015)[16]。另外,为了更好衡量迎合行为变动的影响,即更清晰的发现现金股利选择是否随市场喜好变动,本文设定迎合行为变动指标,即:

(6)

同样,本文也对(6)式取绝对值衡量,是为了衡量股利迎合行为的波动净值。变量CDC1与CDC2数值越大,意味着现金股利迎合力度越差,即上市公司现金股利意愿与市场股利溢价间差距越大,也就是公司现金股利意愿越偏离市场投资者喜好;反之数值越小,则意味着上市公司迎合状况越好。其次,本文根据样本上市公司在当年度与上年度现金股利的分配方式是否相同,设定现金股利变更指标(DM)。具体设定原则为,若上市公司在相邻两个年度选择了不同的现金股利方式,即当年度分配而下一年度未分配或当年度未分配而下一年度分配,则DM=1,而若相邻两个年度均分配或均未分配现金股利,则DM=0。

另外,本文加入控制变量,即资产总额(Size)、每股收益(Profit)、资产负债率(Debt)与股权集中度(H10)的变量。同时,党红(2008)指出,中国上市公司在股权分置改革前后出现了现金股利分配的差异[17],支晓强等(2014)也指出,股权分置改革前后,中国上市公司的现金股利政策出现了对投资者偏好的不同关联性[13],因此本文在回归模型中加入时间虚拟变量,即若样本年度在2007年及其之后,则D2007=1,否则D2007=0。

因此,检验单个上市公司现金股利迎合行为与现金股利变更的具体回归模型为:

(7)

(三)数据说明

邓建平和曾勇(2005)指出,由于证监会出台相关规定,要求有增发需求的上市公司必须在之前有分配现金股利的经历,从而促使更多中国上市公司为了迎合政策需求而分配现金股利[17]。因此,本文选择2000-2013年间未下市的非创业板上市公司为原始样本,并进行相应的样本筛查,具体原则为:①去除金融与保险行业上市公司样本;②去除特殊处理上市公司样本;③考虑到本文检验过程中,涉及公司前两个年度数据,为保证公开披露数据的准确性,去除当年度与上一年度新上市的上市公司样本;④去除缺失数据较多且无法补充的上市公司样本。最终,本文得到2000-2013年间共15154个上市公司样本。本文数据来源为国泰安数据库。

四、实证分析

(一)市场迎合行为检验结果

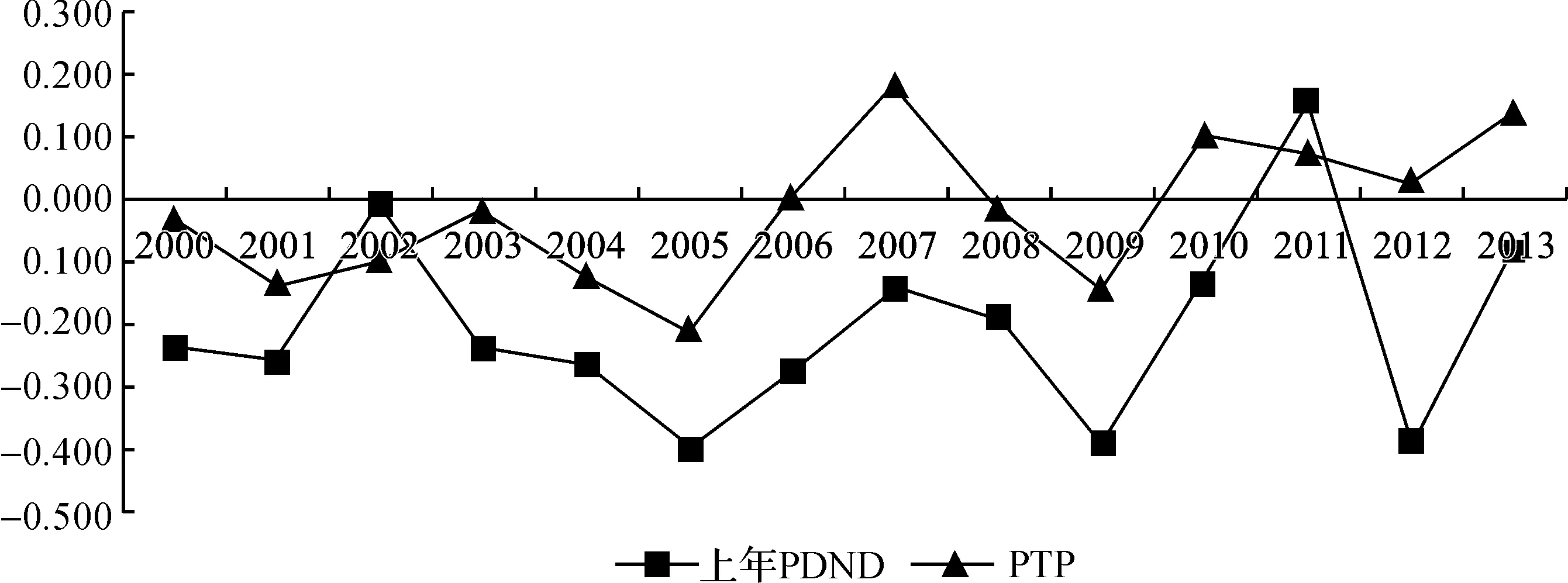

根据前文检验方法,本文将求得的当年PTP值与上一年度的PDND值列为图1。

图1 上市公司现金股利分配意愿(PTPt)与上年度现金股利溢价(PDNDt-1)

从图1表现出的整体状况来看,上市公司当年度的现金股利分配意愿与前一年度的现金股利溢价水平表现出极度相似的趋势,即除2002-2003年及2010-2011年的两个相邻年度表现出分离趋势外,在其他年度中,若前一年度PDND表现出上涨(下降)趋势,则当年度PTP会跟随上涨(下降),也就是说在证券市场中存在现金股利意愿对上一年度股利溢价追随的趋势,即若理性的管理层发现在前一年度证券市场中表现出对分配(未分配)现金股利公司的追捧,则理性管理层会将股利模式转为市场投资者喜好的模式。可见,基于现金股利变更的动态视角,迎合理论是能够解释上市公司分配现金股利原因的。

但是,从图1中PDND的数值来看,一方面,除2011年证券市场表现的是股利溢价,其余年份均为股利折价,这与熊德华和刘力(2007)[6]测算的结果相似,而且饶育蕾等也同样发现,中国证券市场投资者对现金股利需求表现为股利折价(2008)[8],这说明中国证券市场投资者似乎并没有格外的对分配现金股利的公司表现出极大偏好;另一方面,PTP值明显高于上年PDND值,这表明中国上市公司分配现金股利的意愿高于市场的期待,这可能是因为由于中国上市公司早期并不倾向分配现金股利,从而市场投资者只寄希望于二级市场获得资本利得。而上市公司则有更大欲望希望分配现金股利,当然这也与政策引导相关,例如证监会规定的“强制分红”或“半强制分红”。

参考熊德华和刘力(2007)[6]的方法,本文检验上年度股利溢价对股利意愿的预测能力,检验模型为:

PTPt=α1PDNDt-1+α2D2007t+α3(PDNDt-1×D2007t)+C+ε

(8)

(8)式中变量D2007为虚拟变量,与(7)式变量定义相同。

从表1回归结果来看,变量PDNDt-1的回归系数均为正,且均可以通过常规置信水平的显著性检验,而且在加入政策的虚拟变量及交叉变量之后,变量PDNDt-1系数同样表现为显著地影响。可见,证券市场的投资者偏好与市场股利溢价水平是吻合的,即若投资者偏好于分配现金股利的公司,则下一年度证券市场中更多公司会以现金股利形式迎合投资者需求。所以,基于动态视角,迎合理论能够解释中国上市公司为何分配现金股利。

表1 PDNDt-1对PTPt的预测回归

注:“*** ”、“** ”、“* ”分别表示在1%、5%、10 %置信水平下通过显著性检验。下同。

(二)公司迎合行为与现金股利变更检验结果

表2 单变量检验结果

表2给出以上市公司是否变更现金股利形式进行分组的单变量检验结果。从检验结果来看,无论变量CDC1还是变量CDC2,都表现出相似结果,即在现金股利变更组(DM=1)中迎合指标明显高于现金股利未变更组(DM=0)的均值,而且相应的T检验与Wilcoxon检验值均可以通过1%水平的显著性检验,这表明在现金股利发生变更的公司中,其感受到的投资者对其追捧或是离弃的程度要更高,即如果上市公司的现金意愿与现金股利溢价间出现较大差异,那么上市公司就会更改现金股利去迎合市场中的股利溢价。

同时,从表2中还可以发现,更多的上市公司并没有在相邻的两个年度中更换现金股利,在样本年度内仅有两成多的公司更换现金股利方式,这说明中国上市公司倾向于保持已有的股利方式,无论是连续的分配还是连续的不分配。

表3给出利用(7)式检验的多元回归结果。各结果的LR统计值均能够通过常规置信水平的显著性检验,这表明上市公司现金股利变更指标的实际分布能够与由现金股利迎合指标与其他控制变量的拟合分布吻合,并不存在明显差异,这说明回归结果可信。

表3 多元回归结果

具体到各变量检验结果,回归结果(1)与(2)为利用全样本得到的回归结果,其中变量CDC1与变量DM间存在显著地正相关关系(显著性水平为1%),这表明若上市公司现金股利意愿与股利溢价水平差距越大,即公司迎合程度越低时,则公司就更可能变更当前的现金股利形式,选择新的股利方式迎合投资者偏好;变量CDC2与变量DM间同样存在显著地正相关关系(显著性水平为1%),这表明若上市公司现金股利意愿与现金股利溢价水平间差距在相邻年度中波动程度越大,同样公司也更加会以更改现金股利方式的行为迎合现金股利溢价,也就是说如果在相邻的两个年度中,市场迎合行为发生了较大波动,那么上市公司就会有极大的可能性更换现金股利形式。

另外,考虑到本文解释变量以绝对值形式出现,从而在回归结果(3)至(6)中,分别根据变量CDC1与CDC2在取绝对值之前的正负值分组后进行回归检验。其中,回归结果(3)与回归结果(5)为负值样本组的检验结果,结果表明解释变量均与被解释变量间存在显著地负相关关系,这表明解释变量数值越小(即绝对值越大),即现金股利意愿与股利溢价水平间差距越大,则上市公司改变现金股利的倾向就越大;而在回归结果(4)与回归结果(6)中正值样本组的检验结果中,解释变量与被解释变量间则存在显著地正相关关系,这同样表明现金股利意愿与股利溢价间差距越大时,上市公司越可能改变现金股利形式。虽然负值样本组与正值样本组回归结果的系数值相反,但表现出的却是相同意义,也就是与回归结果(1)和回归结果(2)相同的结果,即上市公司现金股利意愿与现金股利溢价水平的差距越大时,上市公司越有可能改变当前的现金股利形式,以迎合投资者需要。可见,基于动态的现金股利变更视角,迎合理论是可以作为解释上市公司分配现金股利原因的。

而表3控制变量的检验中,变量ln(Size)、Profit及D2007与被解释变量间存在显著地负相关关系,这表明资产规模越大及盈利能力越好的上市公司,越不倾向变更已有的现金股利形式,而且在2007年及其之后,上市公司也并不倾向变更现金股利形式。而变量Debt及H10则并未表现出与被解释变量间较显著的相关性,这说明资产负债率及股权集中度对现金股利变更行为的影响并不稳定。

同时,为了验证本文研究结论的稳定性,本文进行如下的稳健性检验:首先,本文对部分所选指标进行替代性检验,如以变量H5替换变量H10等;其次,在计算市场价值时,将非流通股市值以流通股股价市值代替计算后进行检验;最后,对不同年度样本中位于0-1%与99-100%的极端值进行winsorize处理后进行回归检验。稳健性检验结果与前文并无较大区别,从而认为本文得到的研究结论是可信而且稳健的,即迎合理论能够解释中国证券市场的现金股利分配问题。

五、结论与启示

迎合理论是近年来提出的分析上市公司为何分配现金股利的新理论,认为上市公司分配现金股利的原因在于迎合证券市场中存在的现金股利溢价水平。但是,近年来的文献却对迎合理论在中国证券市场中是否适用得到了不同结论。而考虑到若是迎合理论适用,则上市公司会根据市场中股利溢价的变动而选择变更现金形式,因此本文基于现金股利变更的动态视角,利用2000-2013年中国证券市场的数据,分别从市场整体迎合与上市公司迎合的角度进行了相应检验。研究发现,从市场整体状况来看,上市公司当年度现金股利意愿与上年度市场股利溢价间存在明显的相同趋势,而从上市公司状况来看,上市公司现金股利迎合指标与现金股利变更指标间存在显著地正相关关系,表明若现金股利意愿与股利溢价水平间的差距越大,则上市公司更有可能变更现金股利形式以迎合证券市场投资者的需求。综合来看,基于本文的现金股利动态视角,迎合理论能够作为解释中国证券市场现金股利的原因。

上市公司现金股利问题一直是公司金融中重要的问题,虽然很多理论从不同视角探析公司分配现金股利的原因,但却依然是一个难以能够完全说清楚的“谜”。虽然迎合理论从与先前理论不同的视角分析了分配现金股利的原因,但由于不同文献利用的样本与方法存在差异,从而导致研究结论存在差异。而本文基于动态视角对迎合理论的研究方法进行了相应的修正,虽然得到了能够解释中国证券市场现状的结论,但由于迎合理论出现的时间较短,还需要保持对这一理论解释力度的持续关注度。另外,与年度现金股利相比,中国上市公司中期现金股利的分配倾向非常低,而已有文献却较少关注中期现金股利问题,因此迎合理论能否解释中国上市公司的中期现金股利问题,也应该是进一步研究应该关注的问题。

[1] Fama E.,and French K.Disappearing dividends: Changing firm characteristics or lower propensity to pay? [J].Journal of Financial Economics,2001,60(1):3-44.

[2] Baker M.,and Wurgler J.A catering theory of dividends [J].Journal of Finance,2004a,59(3):1125-1165.

[3] Baker M.,and Wurgler J.Appearing and disappearing dividends: The link to catering incentives [J].Journal of Financial Economics,2004b,73(2):271-288.

[4] Ferris S. P.,Jayaraman N.,and Sabherwal S.Catering effects in corporate dividend policy: The international evidence [J].Journal of Banking & Finance,2009,33(6):1730-1738.

[5] Denis D. J.,and Osobov I.Why do firms pay dividends? International evidence on the determinants of dividend policy [J].Journal of Financial Economics,2008,89(2):62-82.

[6] 熊德华,刘力.股利支付决策与迎合理论[J].经济科学,2007,(5):89-99.

[7] 林川,曹国华.现金股利支付倾向与迎合理论——基于中小板上市公司数据的检验[J].经济与管理研究,2010,(11):92-97.

[8] 饶育蕾,贺曦,李湘平.股利折价与迎合:来自我国上市公司现金股利分配的证据[J].管理工程学报,2008,(1):133-136.

[9] 严太华,龚春霞.行为金融视角下我国上市公司现金股利政策解释[J].管理工程学报,2013,(3):89-99.

[10] 郑蓉,雍天荣,干胜道.基于“迎合理论”的A股分配新趋势的实证研究[J].海南大学学报(人文社会科学版),2013,(1):118-123.

[11] 王曼舒,齐寅峰.现金股利与投资者偏好的实证分析[J].经济问题探索,2005,(12):65-71.

[12] 黄娟娟,沈艺峰.上市公司的股利政策究竟迎合了谁的需要——来自中国上市公司的经验数据[J].会计研究,2007,(8):36-43.

[13] 支晓强,胡聪慧,童盼,马俊杰.股权分置改革与上市公司股利政策——基于迎合理论的证据[J].管理世界,2014,(3):139-147.

[14] Jensen M.,and Meckling W. H.Theory of the firm: Managerial behavior, agency cost and ownership structure [J].Journal of Financial Economics,1976,(3):305-360.

[15] 邓建平,曾勇.上市公司家族控制与股利决策研究[J].管理世界,2005,(7):139-147.

[16] 林川.地区市场化进程与现金股利迎合行为[J].财贸研究,2015,(2):139-147.

[17] 党红.关于股改前后现金股利影响因素的实证研究[J].会计研究,2008,(6):63-71.

(责任编辑:肖 如)

Research on Cash Dividend Changes of Chinese Listed Companies Based on Catering Theory

LIN Chuan,YANG Bai,DAI Bin

(Research Center for International Business and Economy,Sichuan International Studies University, Chongqing 400031, China)

Based on cash dividend changes’ dynamic perspective, this paper uses Chinese securities market data between 2000 and 2013 to empirically test catering theory’s applicability in Chinese securities market in terms of market catering and single company catering. The study finds that catering theory can be used to explain why a listed company distribute cash dividend. From the point of market overall situation, there is an obvious correlation between the current cash dividend intention and last year’s dividend premium of the market. From the point of the listed company status, the bigger the gap between the cash dividend intention and the dividend premium is, the more likely the listed companies are to change the cash dividend form to meet the demand of stock market investors.

catering theory; cash dividend change; dividend premium

2015-08-19

重庆市社会科学规划博士项目(2014BS035)

林川(1985-),男,山东青岛人,四川外国语大学国别经济与国际商务研究中心副教授,博士;杨柏(1971-),男,四川乐山人,四川外国语大学国别经济与国际商务研究中心教授,博士;代彬(1982-),男,重庆市人,四川外国语大学国别经济与国际商务研究中心副教授,博士。

F276

A

1004-4892(2016)08-0051-08

猜你喜欢

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

证券市场红周刊(2019年37期)2019-10-09

知识经济·中国直销(2018年7期)2018-07-27

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

商周刊(2017年23期)2017-11-24

现代企业(2015年9期)2015-02-28

中国乡镇企业会计(2013年6期)2013-04-01