动态货币政策、投资水平与企业价值波动

2016-11-19 05:57李秉成

财经论丛 2016年8期

李秉成,粟 烨

(中南财经政法大学会计学院,湖北 武汉 430073)

动态货币政策、投资水平与企业价值波动

李秉成,粟 烨

(中南财经政法大学会计学院,湖北 武汉 430073)

我国货币政策松紧交替进行,但鲜有文献探讨宽松与紧缩交替的动态货币政策对企业风险、业绩等产出指标的共同影响作用。本文选取2001年至2012年A股上市公司为样本,将此期间划分为宽松与紧缩四个交替的货币政策时期。研究发现:货币政策宽松期(紧缩期)投资水平越高的企业,在货币政策紧缩期(宽松期)经营业绩下降越大(小),陷入财务危机的可能性越高(低),企业价值越低(高)。

货币政策;投资水平;财务风险;企业价值

一、引 言

货币政策影响企业投融资及资源配置行为。在宽松货币政策时期,企业能得到更多银行贷款,降低现金持有水平;而在紧缩货币政策时期,企业难以获得银行贷款,资本性支出下降并提高现金持有水平[1][2]。货币政策通过企业投融资行为,最终影响企业财务风险和业绩[3][4][5]。F. De Graeve et al.(2008)、Mark Gertler 和 Simon Gilchrist(1993)、季伟伟等(2014)研究发现企业财务危机与货币供应量负相关,紧缩货币政策会增加企业风险和陷入财务危机的可能性[6][7][8]。Chant(1980)认为货币供给与公司会计业绩显著正相关[9]。韩林静(2014)发现宽松货币政策提高企业绩效,而紧缩货币政策则会降低企业绩效[10]。已有文献将宽松与紧缩货币政策作为自变量,把企业投融资及资源配置行为,以及财务风险和业绩作为因变量,从静态方面分析建立了两者之间的内在逻辑关系。

在我国,宽松与紧缩货币政策交替进行,频繁变动,但鲜有文献探讨宽松与紧缩交替变动的动态货币政策对企业行为和产出的影响,这方面的理论探讨存在研究缺口。本文主要探讨动态货币政策对企业投资水平和价值的影响,研究结论说明,货币政策宽松期投资水平高的企业,在随后的货币政策紧缩期其财务状况和经营业绩更容易恶化;而货币政策紧缩期投资水平高的企业,在随后的货币政策宽松期其财务状况和经营业绩表现更佳。因此,货币政策制定机构在制定货币政策时或者企业在制定应对货币政策的措施时既要考虑货币政策对企业当期的影响,还要考虑对企业未来的影响。

二、文献综述

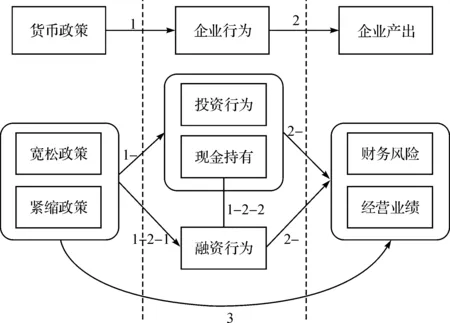

宏观经济政策与微观企业主体存在互动关系,即宏观经济政策→微观企业行为→企业产出→经济产出→宏观经济政策[11]。货币政策是三大宏观经济政策之一,自然影响企业行为和产出。

(一)货币政策与企业投融资行为

货币政策影响企业融资,特别是民营企业和高成长企业的融资行为。宽松货币政策减少民营企业融资约束[12],紧缩货币政策对民营上市公司长期负债的影响大于国有上市公司[13]。银根宽松阶段,高成长行业的企业能得到更多的信贷融资,而银根紧缩阶段,信贷融资额则会大幅下降[14]。紧缩货币政策期间,企业难以获得银行贷款,导致商业信用增加[15]。货币政策影响信贷供给,也会影响企业资本结构调整[16][17]。另一方面,货币政策对企业投资行为具有显著影响[18][19]。在货币政策紧缩时期,企业特别是非国有企业会主动对资产进行重新配置来应对货币政策紧缩的负向冲击[20]。具体来说,当货币政策趋向从紧时,企业会提高现金持有水平;而当货币政策趋于宽松时,企业会降低现金持有水平[1]。在货币紧缩时期,地方政府控制的企业获得的信贷资金和资本性支出都出现了显著的下降,并提高现金持有水平,而中央政府控制的企业并未改变现金持有策略[2]。

(二)货币政策与企业财务风险

货币政策通过货币渠道和信贷渠道影响企业财务状况以及财务危机发生概率。其中,利率变动对企业发生财务危机和破产产生重要影响[21][22][23],货币供应量与企业财务困境风险负相关[3][4]。更具体的研究结论表明,信贷对公司财务危机的影响与信贷增长滞后期间有关,即公司陷入财务危机的概率与当年和滞后一年的信贷余额增长率成反比,与滞后两年的信贷余额增长率成正比[5]。此外,紧缩货币政策容易导致企业陷入财务危机。从时间角度来讲,紧缩货币政策会使滞后一年的银行财务困境发生可能性增加[6]。从企业类别角度来讲,紧缩货币政策对于那些信贷依赖型的企业会更容易陷入资金链断裂困境[24],小型企业比大型企业在货币紧缩期更容易陷入财务困境[7]。宽松(紧缩)的货币政策降低(提升)企业财务风险,特别是对大规模投资、债务融资企业来说,更容易受到紧缩货币政策的负面冲击[8]。

(三)货币政策与企业业绩

货币政策影响企业经营业绩。即货币供给与公司会计业绩显著正相关[9],宽松货币政策提高民营企业长期绩效,而紧缩货币政策则降低民营企业长期绩效[10]。当然,货币政策对企业业绩的影响作用还与其他条件有关。在货币政策紧缩期,增加信贷资金将使得企业下一年度经营业绩更好[25]。当企业面临较好投资机会时,宽松货币政策会提高其投资效率,而当面临不利投资机会时则会降低其投资效率[12]。经济繁荣阶段,货币政策作用效果比较显著;但经济衰退阶段,货币政策作用效果减弱[26]。

图1 货币政策、企业行为与企业产出关系

综上,针对货币政策对企业行为和产出的影响,现有文献已证实,货币政策通过信贷渠道和货币渠道影响企业财务风险和经营业绩,影响企业融资以及投资、现金持有等资源配置行为,而投融资行为又影响到企业财务风险和业绩(见图1)。但这些研究大都基于静态货币政策展开,即宽松货币政策或者紧缩货币政策对企业行为和产出的影响。我国货币政策松、紧交替进行。由于投融资行为的影响具有滞后性,那么,货币政策宽松期企业投融资行为在随后紧缩期有什么后果,即对企业财务风险和经营业绩产生什么影响?反过来,紧缩期企业投融资行为在随后宽松期又有什么后果,即对企业财务风险和经营业绩产生什么影响?这是本文的研究重点。

三、理论建构

货币政策宽松期,银行信贷供给增加,企业容易获得信贷资金,融资成本下降,融资约束降低[12][14]。银行信贷资金属于企业债务资金,宽松的货币政策导致企业债务资金水平增加,财务杠杆水平提高;而融资成本和融资约束降低刺激企业扩大投资支出[27]。特别是在宽松货币政策环境下,属于国家产业政策支持行业、高成长性等类型的企业更容易取得贷款,这些企业可能出现过度投资现象[14]。随着投资支出增加,企业资产和经营规模扩大,规模成本费用增加[28]。当货币政策从宽松转向紧缩时,企业向银行贷款困难,部分企业因缺乏投资资金而缩减投资规模,部分企业因营运资金短缺而陷入经营和财务困境。在紧缩货币政策环境下,金融和经营环境恶化,部分企业销售收入大幅下降。对于宽松期高投资支出企业来说,销售收入大幅下降则难以消化前期积累起来的较高规模成本费用。在固定成本费用杠杆作用下,企业利润迅速下降,甚至出现巨额亏损。

企业持有现金的主要动机之一是应对预防性支付需要。在货币政策宽松期,企业容易筹集信贷资金,预防性现金支付需求小,现金持有水平低[1]。对于货币政策宽松期投资增加大的企业来说,由于投资支出对现金需要量大,从而挤压现金持有水平,导致现金持有水平更低[29]。因此,一旦货币政策从宽松转向紧缩,企业难以获得信贷资金,容易陷入资金链断裂的财务危机。经营业绩和财务风险是影响企业价值的两项重要因素。由于宽松货币政策时期投资水平高的企业,在紧缩期容易出现经营业绩大幅下滑和陷入财务危机,因此这类企业在货币政策紧缩期企业价值下降更大。上述分析过程和结论可用图2简要表示。根据上述分析,提出如下假设:

假设1:货币政策宽松期投资水平越高的企业,在货币政策紧缩期经营业绩下降的可能越大,陷入财务危机的可能性越高,企业价值越低。

图2 货币政策由宽松转向紧缩时对企业的影响

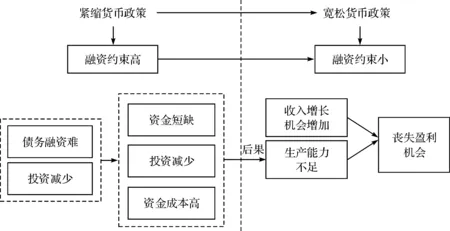

货币政策紧缩期企业融资约束高,融资难,融资成本高[27]。受货币政策影响较大的企业减少投资支出,甚至投资不足;相反,受货币政策影响较小的企业不会减缓投资支出,或者不会大幅减缓投资支出。当货币政策从紧缩期转向宽松期时,融资约束减弱,资金宽裕,外部金融环境为企业扩大经营和增加销售收入创造了条件。受货币政策影响较大的企业,由于在货币政策紧缩期投资不足,生产能力不强,很可能丧失货币政策宽松期提供的收入和盈利增长机会。相反,受货币政策影响较小的企业,由于在货币政策紧缩期没有减少投资,储备了较强的生产能力,则可以抓住货币政策宽松期提供的收入和盈利增长机会。因此,货币政策紧缩期投资水平越高的企业,货币政策宽松期经营业绩可能越好;反之,经营业绩越差。

在货币政策紧缩期不利外部环境下,企业仍然保持较高的投资水平,表明这类企业融资能力强,财务状况好。当货币政策进入宽松期之后,这类企业经营业绩更好,能获得更多经营现金流,财务风险更低。反之,财务风险更高。同样,考虑到企业价值、经营业绩和财务风险的关系,我们认为,货币政策紧缩期投资水平高的企业在货币政策宽松期价值更高。反之,企业价值更低。上述分析过程和结论可用图3表示。根据上述分析,提出如下理论假设:

假设2:货币政策紧缩期投资水平越高的企业,在货币政策宽松期经营业绩越好,陷入财务危机的可能性越小,企业价值越高。反之,货币政策紧缩期投资水平越低的企业,在货币政策宽松期经营业绩越差,陷入财务危机的可能性越大,企业价值越低。

图3 货币政策由紧缩转向宽松时对企业的影响

四、研究设计

(一)样本选择及数据来源

本文选择2001至2012年A股上市公司作为研究样本。公司数据来源于国泰安CSMAR系列数据库,剔除金融类上市公司及存在缺漏值的观测样本。为了消除极端值对回归分析结果的影响,对主要变量进行1%-99%的winsorize处理。数据处理主要使用Stata12.0软件。

(二)变量定义与计量

1. 被解释变量

(1)财务风险。借鉴以往研究,本文采用F分数模式来衡量财务风险[30][31][32]:

F=-0.1774+1.1091X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5

其中,X1=营运资金/资产总额;X2=留存收益/资产总额;X3=息税前收益/资产总额;X4=(税后纯收益+折旧)/平均总负债;X5=(税后纯收益+利息+折旧)/平均总资产。F值越小,企业的财务风险越大;F值越大,企业财务风险越小。

(2)企业经营业绩。本文研究货币政策→投资水平→企业业绩的关系,投资水平会直接影响到企业资产水平,因此使用资产报酬率P衡量企业业绩:P=利润总额/资产总额。

(3)企业价值。参照学术界普遍使用的计量方法,本文用TobinQ计量企业价值。计算公式为:Q=(流通股市场价值+非流通股账面价值+债务账面价值)/总资产。

2. 解释变量

(1)货币政策。本文参考李志军、王善平(2011)[33]与叶康涛、祝继高(2009)[1]的研究方法,同时考虑到货币政策实施情况和效果来划分货币政策宽松期和紧缩期。2004年及2006、2007年为货币政策紧缩期。处于两个紧缩期之间的2005年,虽然从计量上划分为宽松期,但由于时间短,政策效果不能得到充分体现,因此把2005年划分为货币政策紧缩期。为了应对金融危机的不利影响,2008年下半年开始央行多次下调存贷款利率,实行适度宽松的货币政策。因此把2008年划分为货币政策宽松期。这样,2001年至2012年期间的货币政策划分可用图4直观表示:

图4 货币政策宽松期与紧缩期的划分

(2)投资水平。本文使用INV指标来衡量公司投资水平:

INV=(购置固定资产、无形资产及相关资产支付的现金+取得子公司及其他营业单位支付的现金+投资支付的现金)/期末总资产。

根据上述公式,计算出样本公司各年度投资水平INV。若某公司在宽松期或者紧缩期的两个年度投资水平INV都高于本期间内的样本平均值,则把该公司定义为该期间的高投资水平公司;反之,定义为该期间的低水平投资公司。使用虚拟变量FZ计量投资水平,高投资水平公司赋值FZ为1;低水平投资公司赋值FZ为0。

3. 控制变量

考虑到企业风险、业绩和价值都会受到其盈利能力、现金持有水平和治理结构的影响,本文采用的控制变量(control)主要有:资产收益率(ROA)、资产负债率(LEV)、现金流量(Cashflow)、现金持有量(Cash)、企业规模(Scale)、赊销比例(RAR)、企业成长性(Growth),以及部分公司治理变量*控制变量具体计算方法由于篇幅所限略。。

(三)模型设立

建立回归模型组1-1和模型组 1-2来检验假设1。

(1-1)

其中,Fi,j-1、Pi,j-1、Qi,j-1分别表示i公司紧缩期j-1的F值、资产报酬率、托宾Q;FZi,WK-1表示宽松期k-1投资水平虚拟变量;control表示紧缩期j-1与i公司相关的控制变量。回归模型组1-1主要用于分析检验宽松期(k-1)的企业投资行为对随后紧缩期(j-1)企业产出的影响。

(1-2)

其中,Fi,j-2、Pi,j-2、Qi,j-2分别表示i公司紧缩期j-2的F值、资产报酬率、托宾Q;FZi,WK-2表示宽松期k-2投资水平虚拟变量;control表示紧缩期j-2与i公司相关的控制变量。回归模型组1-2主要用于分析检验宽松期(k-2)的企业投资行为对随后紧缩期(j-2)企业产出的影响。

建立回归模型组2来检验假设2。

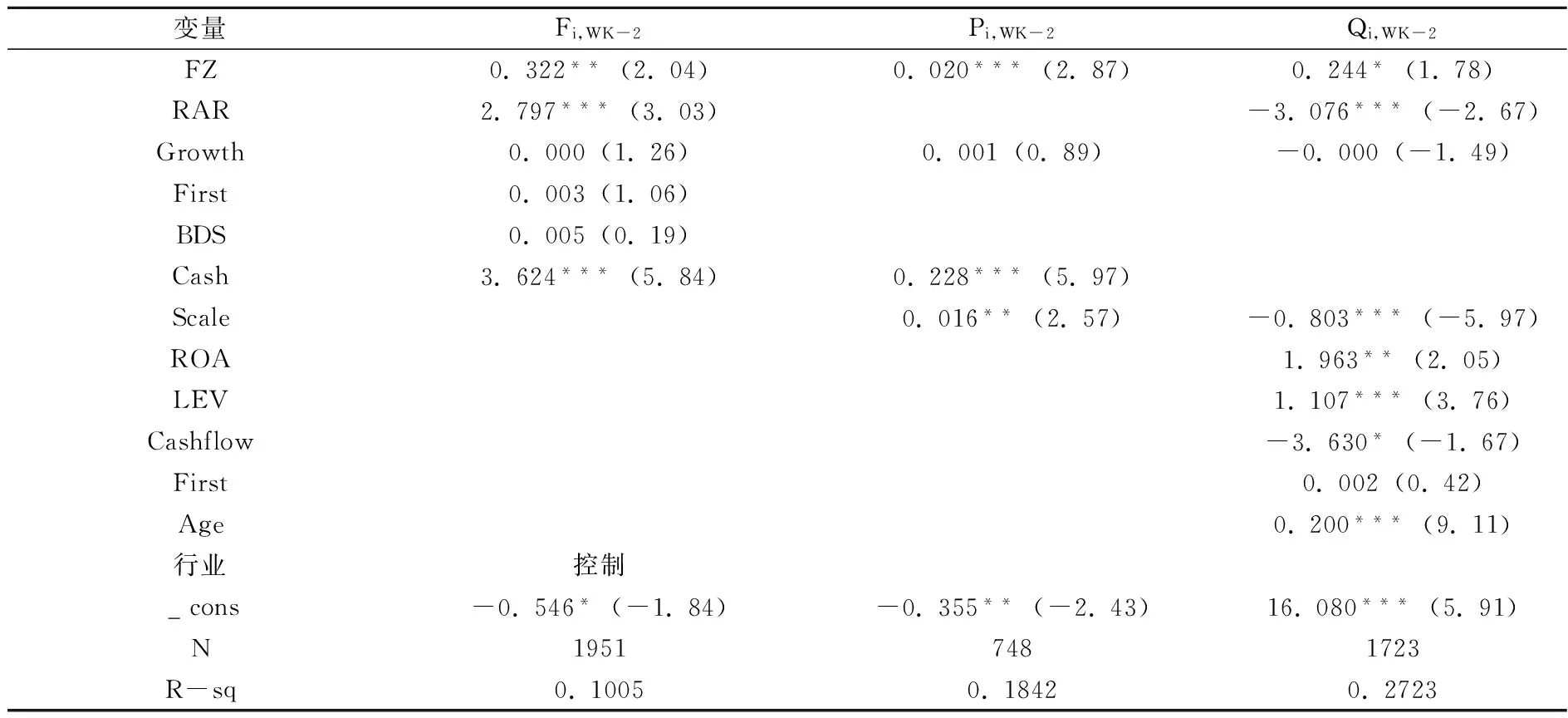

(2)

其中,Fi,WK-2、Pi,WK-2、Qi,WK-2分别表示i公司宽松期k-2的F值、资产报酬率、托宾Q;FZi,j-1表示紧缩期j-1投资水平虚拟变量;control表示紧缩期k-2与i公司相关的控制变量。回归模型组2主要用于分析检验紧缩期(j-1)的企业投资行为对随后宽松期(k-2)企业产出的影响。

检验结果为:α1<0;β1<0;γ1>0

五、实证分析

(一)描述性统计

表2显示,货币政策宽松期(k-1期)的高投资水平组在随后的紧缩期(j-1期),其托宾Q值的平均值、中位数都小于低投资水平组,而财务风险F的中位数小于低投资水平组,与理论假设预期相符合。但经营业绩P值与预期存在差异。表3显示,货币政策紧缩期(j-1期)的高投资水平组在随后的宽松期(k-2期),其经营业绩P值的平均值、中位数都大于低投资水平组,与理论假设预期相符合。其他数据与预期存在差异。

表2 高低投资水平组在紧缩期(j-1)的F、P、Q值

表3 高低投资水平组在宽松期(k-2)的F、P、Q值

(二)回归结果分析

按照研究设计思路,对模型组1和2进行回归分析以检验假设1和假设2。模型组1、模型组2回归结果分别见表4、表5。

表4 模型组1回归分析结果

注:“* ”、“** ”、“*** ”分别在10%、5%、1%的水平上显著。下同。

模型组1-1回归结果表明,F、P在5%水平上都与FZ显著负相关,说明在货币政策宽松期投资水平越高的企业,在货币政策紧缩期其财务风险F值和经营业绩指标P值越低,即企业陷入财务危机的可能性越大,经营业绩越差。Q与FZ在1%水平上显著负相关,说明货币政策宽松期投资水平越高的企业,在货币政策紧缩期企业价值托宾Q值越小,即企业价值越小。回归结果支持了假设1。模型组1-2回归结果显示,F、Q分别在10%和5%的水平上与FZ显著负相关,这与模型组1-1回归结果结论一致。而P与FZ的相关性并不显著,这可能是由于该期间的样本量少以及金融危机对样本数据产生了一定的影响导致的。

表5 模型组2回归分析结果

表5回归结果表明,F、P、Q与FZ都显著正相关。其中企业业绩P与FZ在1%的水平上显著正相关。这说明,货币政策紧缩期投资水平越高的企业,在随后宽松期陷入财务危机的可能性越小,经营业绩越高,企业价值越大。表5回归结果也说明,货币政策紧缩期投资水平越低的企业,在随后宽松期陷入财务危机的可能性越大,经营业绩越低,企业价值越小。回归结果支持假设2。在高投资水平组中,模型组1回归结果说明,企业财务风险高、经营业绩低、企业价值高;模型组2回归结果说明,企业财务风险低、经营业绩高、企业价值高。两组模型回归结果说明的企业财务风险、经营业绩、企业价值3个变量之间的关系都与理论预期相一致。这也间接证明了理论假设1、假设2是恰当的。

(三)稳健性检验

为检验研究结论的稳定性,将货币政策宽松期k-1期、紧缩期j-1期和宽松期k-2期的投资水平划分为三等分,将前30%的企业作为高水平投资企业,后30%的企业作为低水平投资企业。然后,进行回归分析检验。回归结果支持研究假设。另外,将衡量企业经营业绩的变量换为净资产利润率,进行回归分析,结果也支持研究假设。

六、研究结论与建议

与以往研究相比,本文着重分析了货币政策宽松期和紧缩期的交替变换对企业财务状况和经营业绩的影响,结果显示:货币政策宽松期投资水平高的企业,在货币政策紧缩期陷入财务危机的可能性较大,经营业绩下降的可能性较大,企业价值较小;相反,货币政策紧缩期投资水平高的企业,在货币政策宽松期陷入财务危机的可能性较小,企业业绩下降的可能性小,企业价值较大。笔者认为:第一,货币政策宽松期诱导的企业投资增长是货币政策紧缩期企业容易陷入财务危机的重要原因;第二,货币政策宽松期企业经营业绩好的原因部分来源于货币政策紧缩期企业的投资增长;第三,在不同货币政策环境下,投资高速增长对企业财务危机影响不同。货币政策宽松期的投资高速增长会增加随后紧缩期企业陷入财务危机可能性;相反,货币政策紧缩期的投资高速增长则会降低随后宽松期企业陷入财务危机可能性。由此,政府部门在制定宽松货币政策时,不能诱导企业超“能力”扩大投资。否则当转换到下一个货币政策紧缩期时,很容易导致企业陷入财务危机,大幅减损企业价值。在货币政策宽松期,企业应当控制扩张速度,以防止下一个货币政策紧缩期业绩下滑,陷入财务危机;而在货币政策紧缩期,则企业应当尽可能地扩大投资,以便能在下一个货币政策宽松期抓住机会,提高业绩,增加企业价值。

[1]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009,(3):152-158.

[2] 代光伦,邓建平,曾勇.货币政策、政府控制与企业现金持有水平的变化[J].投资研究,2012,(11):45-60.

[3]肖贤辉,谢赤.宏观经济因素对企业财务困境风险的影响[J].湘潭大学学报(哲学社会科学版),2012,(4):88-93.

[4]李秉成,祝正芳.我国货币政策对企业财务困境的影响研究[J].中南财经政法大学学报,2013,(5):95-101.

[5]吕俊,李梓房.宏观经济因素对企业财务危机影响的实证分析[J].山西财经大学学报,2008,(11):95-100.

[6]De Graeve F., Kick,T., Koetter, M. Monetary policy and financial (in) stability:An integrated Micro-Macro approach[J].Journal of Financial Stability,2008, (3):205-231.

[7]Gertler,M., Gilchrist,S. The role of credit market imperfections in the monetary transmission mechanism: Arguments and evidence[J].Scandinavian Journal of Economics, 1993,(95):43-64.

[8]季伟伟,陈志斌,赵燕.货币政策与企业财务风险变化[J].上海经济研究,2014,(5):27-37.

[9]Chant,P.D. On the predictability of corporate earnings per share behavior[J].Journal of Finance,1980,(35):13-21.

[10]韩林静.货币政策、融资战略与企业绩效——基于民营企业的经验证据[J].经济与管理研究,2014,(5):49-57.

[11]饶品贵,姜国华.宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J].会计研究,2011,(3):9-18.

[12]靳庆鲁,孔祥,候青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012,(5):96-106.

[13]陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009,(8):124-136.

[14]叶康涛,祝继高.银根紧缩与信贷资源配置[J].管理世界,2009,(1):22-28.

[15]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011,(4):6-14.

[16]雒敏,聂文忠.财政政策、货币政策与企业资本结构动态调整——基于我国上市公司的经验证据[J].经济科学,2012,(5):18-32.

[17]马文超,胡思玥.货币政策、信贷渠道与资本结构[J].会计研究,2012,(11):39-51.

[18]Ksahyap,A.K., Stein,J.C., Wilcox,D.E. Monetary policy and credit conditions: Evidence from the composition of external finance[J].American Economic Review,1993,(83):78-98 .

[19]Beaudry,P., M Calganya, F Schiantarell. Monetary instability, the prediction stability of prices, and the allocation of investment: An empirical investigation using U .K. Panel Data[J].American Economic Review,2001,(91):648-662.

[20]冯建,王丹.货币政策紧缩、资产配置与企业绩效[J].宏观经济研究,2013,(6):21-28.

[21]Wadhwani,S.B.Inflation, Bankruptcy, default premia and the stock market[J].The Economic Journal,1986,(96):120-138.

[22]Fiorito,R., Kollintzas,T. Stylized facts of business cycles in the G7 from a real business cycles perspective[J].European Economic Review,1994,(38):235-269.

[23]Liu,J. Microeconomic determinants of corporate failures: Evidence from the UK[J].Applied Economics,2004, (36) :939-945.

[24]Bernanke,B.S., Blinder,A.S. The federal funds rate and the channels of monetary transmission[J].American Economic Review, 1992,(82):901-92.

[25]饶品贵,姜国华.货币政策、信贷资源配置与企业业绩[J].管理世界,2013,(3):12-22.

[26]刘金叶,高铁梅.我国企业投资对财政货币政策冲击反应的实证分析[J].技术经济与管理研究,2009,(6):67-70.

[27]陈艳.经济危机、货币政策与企业投资行为——基于中国上市公司数据[J].经济管理与研究,2012,(11):88-93.

[28]李秉成,罗盈.行业龙头企业发展应关注固定成本的杠杆效应——中国铝业两度巨亏分析[J].财务与会计(理财版),2013, (12):26-28.

[29]李秉成,张颖婕.企业扩张应综合权衡速度与质量——李宁公司2012年巨亏分析[J].财务与会计(理财版),2013,(11):38-40.

[30]周首华,杨济华,王平.论财务危机的预警分析——F分数模式[J].会计研究,1996,(8):8-11.

[31]张斌.财务危机预警分析的Z分数模型和F分数模型应用研究——以亚星客车为例[J].现代管理科学,2008,(5):51-53.

[32]刘学兵,袁智慧,钟俐玲.F分数模型与Z计分模型的比较分析——以ST轻骑为例[J].会计之友,2011年,(18):101-103.

[33]李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011,(10):56-62.

[34]姜付秀,张敏,陆正飞.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,(1):131-143.

[35]崔学刚,王立彦,许红.企业增长与财务危机关系研究[J].会计研究,2007,(12):55-62.

(责任编辑:肖 如)

Dynamic Monetary Policy,Investment Level and Corporation Value Fluctuations

LI Bing-cheng,SU Ye

(Accounting Department,Zhongnan University of Economics and Law,Wuhan 430073,China)

Loose monetary and tighten monetary policies are conducted alternately in China. However, there are few literatures about common effect of alternant loose monetary policies and tighten monetary policies on corporate output indicators, such as financial risk and operating performance. The paper chooses all the A shares listed companies from 2001 to 2012 as samples to do regression analysis. We divided this period into four alternant periods of loose monetary policies and tighten monetary policies. This paper revealed that the chances of business performance decline, financial crisis and corporate value decline will be greater during tighten monetary policy period in those corporations which obviously performed at high investment level during loose monetary policy period before, and vice versa.

monetary policy;investment level;financial risk;corporation value

2015-05-18

教育部人文社会科学基金资助项目(14YJA790019)

李秉成(1964-),男,湖南邵阳人,中南财经政法大学会计学院教授;粟烨(1990-),女,四川成都人,中南财经政法大学会计学院硕士生。

F275

A

1004-4892(2016)08-0067-09

猜你喜欢

清华金融评论(2022年4期)2022-04-13

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

油气田环境保护(2019年4期)2019-09-23

安顺学院学报(2019年2期)2019-07-04

中国外汇(2019年22期)2019-05-21

知识经济·中国直销(2018年8期)2018-08-23

商周刊(2017年6期)2017-08-22