利率市场化对公司债券的影响研究

2016-11-18 00:52刘晶方华

中国林业经济 2016年5期

刘晶,方华

(上海理工大学管理学院,上海 200093)

理论研究

利率市场化对公司债券的影响研究

刘晶,方华

(上海理工大学管理学院,上海200093)

从利率市场化角度出发,结合数据和实证分析,研究公司债券市场收益率和价格波动性的变化,结果表明:利率市场化导致利率中枢短期上升,长期下降。通过实证分析发现,Shibor波动性变化是公司债波动性变化的格兰杰原因,利率市场化加速了利率波动,并传导至公司债券市场。提出了要改变现有的定价体系,加强市场的风险管理等建议。

利率市场化;公司债券;实证分析

2015年10月24日,中国人民银行宣布对商业银行和农村合作金融机构等不再设置存款利率浮动上限的改革措施。这一措施的出台,标志着我国推行了近20年的利率市场化改革基本完成。而随着金融市场改革开放的深入,我国的公司债券市场也取得较大发展。2016年上半年,公司债券市场共发行债券1 173期,募集资金16 121.21亿元,分别同比增长212.8%和111.2%。市场收益率呈现出了明显下降的趋势,2016年上半年3年期公募公司债AAA、AA+、AA级别平均发行利率分别为3.31%、4.49%、5.69%,比2015年平均发行利率分别下降65BP、下降24BP、上升9BP。

影响公司债券市场的因素较为复杂,除了常规因素(基准利率,信用风险,货币政策,宏观经济情况等)外,新因素(利率市场化、资本全球化等)的影响也开始显现。利率市场化下,短期存款利率会上升,从而推高市场资金成本,导致公司债市场收益率上升;同时,市场化造成利率波动加快,通过传导,影响公司债券的波动性。笔者将从收益率和波动性两方面侧重分析利率市场化对公司债券的影响。

1 利率市场化对公司债收益率的影响

1.1发达国家经验

从发达国家的利率市场化经验来看,受利率管制解除的影响,存贷款利差缩小,利率中枢短期内上移,长期向均衡回归。以美国和日本20世纪70、80年代的改革为例:

1.1.1美国

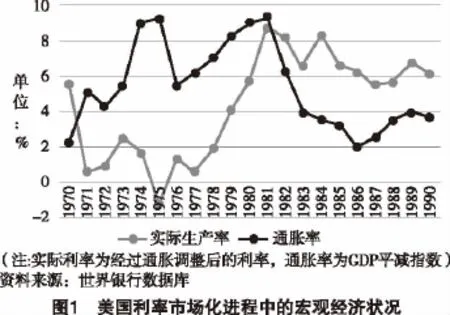

美国利率市场化从1970年开始到1986年结束,历时16年,期间经历了石油危机和通货膨胀危机。从图1可以发现,20世纪70年代初,受利率市场化影响,短期内,实际利率有所上涨。随后,由于石油危机和滞胀,美国的实际利率和通货膨胀率出现了背离。为了遏制通货膨胀,美联储实行了紧缩的货币政策,导致1978—1982年实际利率不断走高,通货膨胀得到抑制。

从1982年以后,美国通货膨胀率下降,利率市场化进程加快。这段期间,美国银行存款利率下降不及贷款利率,存贷利差从1981年的6.35%收窄至1983年的5.34%,存贷利差出现趋势性下降。在1980—1990年的降息周期中,美国银行存款利率下降的幅度小于联邦基金利率下降的幅度。

1.1.2日本

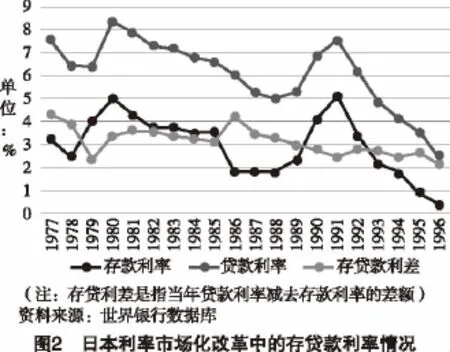

日本利率市场化改革从1977—1994年,共历时17年,经历了两个阶段。第一阶段(1977—1984年)主要推进国债市场利率和货币市场利率的市场化;第二阶段(1985—1994年)为利率市场化的实质阶段,实现存贷利率的自由化。

从图2可以看出,在利率市场化的进程中,日本的存贷款利率走势基本保持一致。但笔者发现,在1978—1980和1988—1991这两个时间段,存贷款利率明显上升,而这两个时期刚好分别处于1978年日本利银行间市场利率自由化改革和1989年存贷款利率自由化改革的重要阶段。另外,从日本存贷款利差走势来看,随着利率市场化进程的深入,存贷利差缩小的趋势明显。

以美国和日本为代表,进行分析,笔者得出结论:长期来看,利率市场化并没有造成两国利率的绝对上行。以美国经验来看,改革期间出现的利率大幅上涨是由于通胀危机和美联储加息导致。以日本经验来看,利率中枢的长期趋势始终保持向下;短期来看,利率中枢向上推升。这对于公司债券市场来说,短期利空,长期利好。

1.2我国实际情况

我国利率市场化改革经历了1993—1995年准备阶段、1996—2000年推进阶段和2000—2015年实质进展阶段,于2015年完成利率市场化改革。

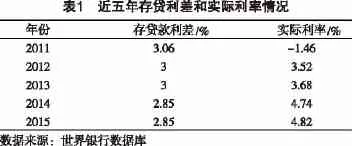

2011年以后,我国的利率市场化改革加速并取得实质性成果。从2011—2015年的存贷利差和实际利率情况(上表1)可以看出,存贷款利差有所缩小,但幅度不大,而实际利率上升趋势明显。受经济基本面和货币政策的影响,我国近年的存贷款利率都呈现了明显的下降,但相比贷款利率下降幅度,存款利率下降幅度较小,所以造成存贷利差变小。存款利率是我国银行业负债端成本的重要体现,存款利率的相对提高,银行会吸收更多的社会储蓄。相应的,银行也会寻找具备高收益的优质资产来弥补存贷利差缩小而带来的损失,从而提高了资产定价的收益率,推高了实际利率。

短期内,受利率中枢上升的影响,公司债券市场收益率会上升,债券价格下降,公司债发行主体的融资成本也会变高,利空公司债市场。从长期来看,金融机构为偿还高利率债务会选择相对安全且收益率较高的固定收益债券进行投资,信用债券的比重会得到提升,这一点利好公司债券;另外,随着利率市场化深入,利率中枢下移,投资者会改变风险偏好,配置更多公司债券。从美国经验来看,随着利率市场化发展,固定收益类产品创新也加快,债券市场投资活跃度提升,这也为公司债券的发展注入较好的流动性。

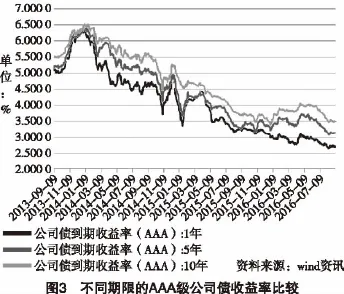

AAA级债券为评级最高的公司债券,较为安全且流动性较大,本文以2013年9月至2016年9月的1年期、5年期和10年期三种不同期限的AAA级债券为例分析利率市场化对公司债券收益率的影响。从整个时间趋势来看(下图3),三种期限的公司债到期收益率均呈现下行趋势,且不同期限间的收益率差异开始显现。2014年以前,三种期限公司债到期收益率均呈上升趋势,期限利差几乎为零,三种收益率没有差别。随着利率市场化的深入和央行的降息降准政策实施,收益率开始下行。从图中笔者发现,在整个收益率下降过程中,10年期对5年期的利差明显小于5年期对1年期利差,这符合马尔基尔的理论——债券期限越长对利率越敏感,但这种敏感性随着期限的增加呈现边际递减的趋势。

2015年10月央行进行降准降息并取消存款利率上限,2016年3月央行再次进行降准降息。在这5个月的时间里,笔者发现,5年期、10年期公司债收益率与1年期收益率出现了背离的现象,1年期收益率始终保持向下的趋势,背离直到3月才结束。综合上面的分析,短期内,利率市场化推高公司债收益率;长期来看,受货币政策和经济下行影响,收益率呈下降趋势;各期限债券收益率差异明显。

2 利率市场化对公司债波动性的影响

2.1参考利率的波动

在利率管制时代,存贷款利率是基准利率的重要参考,随着利率管制的放松,Shibor利率作为货币市场代表品种,对基准利率的参考重要性逐渐凸显。我国的Shibor利率在商业票据、企业债券、银行理财产品等资产定价中运用广泛,能够很好的反映货币市场的流动性。货币市场除了能很好地反映市场资金面情况,同时也具有较明显的政策特点,反映着政府货币调控的意图,因此,货币市场的走向对债券市场的影响也会更直接,基准利率的波动会传导至债券市场,显著影响到债券收益率波动。

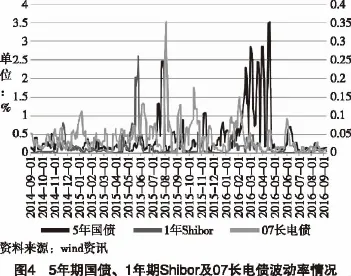

07长电债是由长江电力有限公司在2007年9月24日发行的公司债券,是中国首只真正意义上的公司债券,发行规模40亿元,票面利率5.35%,期限为10年,交易市场为上海交易所。由于该债券在二级市场交易活跃,且评级为AAA级别,笔者认为该债券具有一定的代表性,因此本文以07长电债为例对公司债券波动性进行简要分析。

以美国利率市场化经验来看,在利率管制解除以后,中长期国债收益率波动明显加大。从我国的历史数据来看(图4),中长期债券也出现了较大波动,5年期国债收益率相比较1年期Shibor利率和07长电债波动幅度更大。在进入2015年11月后,国债波动幅度明显大于Shibor和07长电债,但滞后性明显,07长电债的波动率与Shibor基本一致,但震荡幅度更大,与国债收益率波动相关性不显著。

2.2波动相关性分析

在我国,1年期Shibor和国债收益率都是重要的证券定价参考利率,其中1年期Shibor在信用债券的定价中运用广泛。本文以2013年9月至2016年9月的724个样本数据为例,分析1年Shibor和5年国债波动率对07长电债波动率的影响,并做出因果检验,以下数据借由EViews8.0软件处理完成。

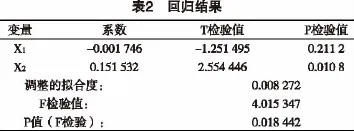

时间序列模型假设为y=α+β1x1+β2x2+ε,其中x1代表5年国债收益率波动率,x2代表1年Shibor利率,y代表07长点债波动率,ε为残差项。回归结果如表2所示。

从回归结果看出,5年期国债波动率系数为负数,这与实际情况不符合,且在0.05显著性水平下,T检验值和P简言之均不显著;1年Shibor波动率系数为正,且T检验值和P检验值均显著,这符合我国信用类债券定价情况,说明07长电债波动率与1年Shibor波动率成正相关关系。

下面本文对模型的残差做单位根检验,从下表3的检验结果可以看出,T检验值为-5.497,检验结果显著,拒绝原假设,残差平稳,该模型协整。

因此,继续对1年Shibor波动率和07长电债波动率做格兰杰因果检验。经过多次调整滞后期数,检验的结果如下表4所示,在0.05显著性水平,“X2不导致Y”项的相关检验值显著,因此拒绝原假设,即X2是导致Y的格兰杰原因,该结论符合我国信用债券的定价模式。

综上分析,利率市场化加大了基准利率波动,并传导至公司债券市场,显著提高了07长电债的波动率。

3 结论与建议

从本文的分析可以看出:利率市场化导致利率中枢短期上升,长期下降,这会影响公司债券市场收益率,从而造成对公司债市场短期利空,长期利好;另外,通过实证分析发现,Shibor波动性变化是公司债波动性变化的格兰杰原因,利率市场化加速了利率波动,并传导至公司债市场。随着时间的推移,利率市场化必然对我国公司债券市场造成深远的影响。

根据结论,本文提出以下对策建议:

①改变现有的定价体系

虽然我国已经基本完成利率市场化改革,但存贷款利率以及银行间利率依然是公司信用类债券定价的主要基准利率,笔者认为应该逐渐引导市场形成以国债为基准的定价体系。我国国债市场已经具备较大规模,各期限结构完整,流动性高,且债券发行实行公开招投标制度,价格的形成具备市场化条件。作为无风险利率,国债可以为各期限公司债券提供参考;另外,公司债券作为信用类债券的一种,应当引导市场将关注的重点转移到债券的信用风险上,减少发行类似政府融资平台或具有政府背书的公司债券,从根本上打消市场“刚性兑付”的共识,形成合理的风险定价机制。

②加强市场的风险管理

利率市场化后利率的不稳定会传导至公司债券市场,加大公司债的信用风险,政府应当守住不发生系统风险的底线,加强市场风险的管理。一方面,政府应当建立严格的信息披露机制,提高市场透明度,降低因信息不对称造成的市场风险;另一方面,投资者应当改变原有的投机心理,将投资恢复到债券本身的价值上来。

③建立多层次的公司债券市场

利率市场化与证券市场发展是相互作用的,利率市场化推动证券市场发展,证券市场又为利率市场化提供新的资金渠道。受重股轻债的历史问题影响,我国的公司债券相比股票发展滞后,公司债券市场规模占资本市场的比例远低于发达国家。笔者认为在利率市场化背景下,完善公司债市场,建立多层次的市场结构才能使市场价格充分反映债券价值。

首先,增加中长期公司债的市场份额,建立完整的期限结构体系;其次,扩大机构投资者,取消银行间市场与证券市场的分隔,减少流动性溢价,增加市场的交易量;最后,改审核制为注册制,允许中小企业发行高收益公司债券,满足风险偏好较强的投资者。

[1]纪飞峰.利率市场化对我国债券市场的影响[J].中国银行业,2015(4):44-45.

[2]张剑宇.利率市场化对债券市场的影响:变革与机遇[J].债券,2012(3):19-22.

[3]胡晓明.利率市场化对债券市场和债券银行的影响[J].金融会计,2014(1):12-15.

[4]王力.利率市场化对债券市场环境的影响[J].山西财政税务专科学校学报,2012(2):12-15.

[5]葛鑫君.利率市场化与证券市场发展探析[J].财经界,2013(33): 33-33.

[责任编辑:付佳]

The Impact of Interest Rate Marketization on Corporate Bond

LIUJing,FANGHua

(College ofmanagement,UniversityofShanghai for Science and Technology,Shanghai 200093,China)

From the perspective of interest rate marketization and with the historical data and empirical analysis,this paper will research the corporate bond market yields and the price volatility,the results show that the interest rate marketization leads to the short-term increase of interest rate and the long-term decline.Through the empirical analysis,it is found that the volatility of Shibor is the Grainger reason of the fluctuation of corporate bonds,the interest rate marketization has accelerated the interest rate fluctuation,and transmitted to the corporate bond market.Propose to change the existing pricing system,strengthen the market risk management and other recommendations.

Interest Rate Marketization;Corporate Bond;Empirical Analysis

F832.0

A

1673-5919(2016)05-0009-04

10.13691/j.cnki.cn23-1539/f.2016.05.003

2016-08-24

刘晶(1988-),男,江苏扬州人,硕士研究生。

猜你喜欢

债券(2021年8期)2021-09-23

中国外汇(2019年20期)2019-11-25

债券(2016年12期)2017-01-13

债券(2016年10期)2016-11-28