我国税收收入对经济增长影响的分析

2016-11-18 00:52:18叶虹宏赵洪进

中国林业经济 2016年5期

叶虹宏,赵洪进

(上海理工大学管理学院,上海 200093)

理论研究

我国税收收入对经济增长影响的分析

叶虹宏,赵洪进

(上海理工大学管理学院,上海200093)

从税收收入总额和我国税收结构两方面对经济增长的影响进行了理论和实证分析。结果表明:税收总额对经济增长起推波助澜的作用;不同税收种类对经济增长的效应可正向可负向,其中增值税对经济增长具有明显的同向影响,消费税对经济有负向效应但不显著,营业税和企业所得税对我国经济增长具有某种程度的抑制作用。从以上结论可知,我国在进行税制改革时不仅要关注税收收入的增加,也要结合“看不见的手”和“看得见的手”,对不同税收实行区别对待。

税收收入;税收结构;经济增长

税收一直以来都是我国财政收入的最主要来源,不仅是我国政府财政支出的基础,也是实现再分配,缓解社会贫富悬殊,促进经济增长的重要保障措施。我国税收体制随着经济体制的多次改革同步发展与变革。自九十年代初我国政府开始建立社会主义市场经济的体制改革后,税收体制为更好的适应并服务于经济发展,首先对工商税制进行改革,征收方式上采取分税改革并沿用至今。我国的经济增长通常指的是在一个年度之内,我国生产商品,提供劳务,比上一个年份所增加的情况。这是从总量的角度,描述一个国家在一段时间内扩展的程度。虽然国内生产总值(GDP)在计算上存在一些偏差和不足,但是目前我国仍然使用该项指标作为衡量我国经济增长的一项重要指标。本文主要采用定性加定量相结合的研究方法,选取我国2000年到2014年的相关数据进行分析,研究的主要目的在于分析我国税收收入对经济增长的效应,探究不同的税种对经济增长有何种不同的影响,以及找出具体哪种税收收入对经济增长具有较大的正向作用,为我国税制改革提出建设性意见。

1 文献综述

我国学者已经对税收与经济增长相互关系进行了大量的探索与研究。

杨静(2015)利用中国税制改革以来的数据进行实证分析,研究了税收总额和不同税收制度对经济增长的影响[1]。利用VAR模型发现税收与经济增长存在相互促进相互影响的相关关系。李长生(2015)从税收弹性角度出发,分区域对税收收入与经济增长的相关关系进行了理论分析,得出东部是我国税收的重要来源,东西部差异大使得我国税收收入不可能一直保持高速增长[2]。童大龙、何塞、储德银(2015)采用MS-VAR模型和2015年的季度数据,假定了两个不同的区制[3]。当处于不同的区制时,税收的增减,使得经济发展具有不同的效应。彭燕(2013)以我国税收对经济增长的影响研究为研究目的,从税收总额和不同税收项目等视角研究我国税收对经济增长的影响,最后得出最优化的宏观税负值,以及更加适合我国市场的税收体制[4]。刘育红,李忠民,张强(2010)采用陕西省若干年的年度税收和GDP数据,先进行了税收收入与经济增长的理论分析,后通过建立模型、单位根检验等实证分析发现长期上陕西省的税收收入与GDP存在稳定的关系[5]。刘溶沧、马栓友(2002)选取了若干我国1985至1999年的大税种,估算出这些税种的有效税率,然后以此有效税率实证分析经济增长对不同税收项目的反应,结果表明当资本所得税和个人所得税增加时经济是不增长的,消费税的增减使经济增长得波动幅度不大[6]。

本文在结合前人的研究基础上,采用VAR模型,从总量与结构双重视角先进行理论分析后实证研究税收增减时,经济将具体如何波动,本文觉得政府在税制改革时不应该将重点放在税收总量对经济增长的影响上,而更应该关注不同税收种类对经济增长的结构效应。

2 理论分析

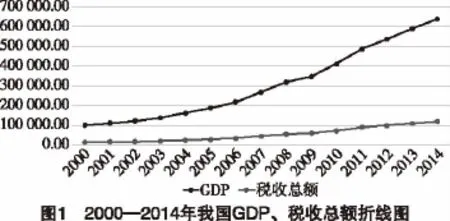

通过历年的数据表明,国内生产总值的增减与税收总额增减是同向的,如图1,从2000年的税收总量12 581.5亿元一直上升到2014年103 768亿元,国内生产总值也相应的,从2000年的99 776.30亿元,较大幅度的增加到2014年636 138.70亿元,并且可以看出国内生产总值与税收总量之间的距离逐渐拉大,总体上国内生产总值增长率大于税收增长率。而我国税收收入的不断上涨为我国政府行使其职能提供的基本保障。

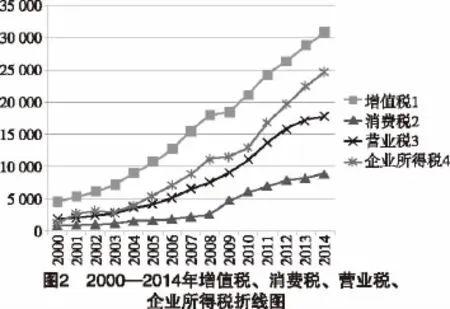

九十年代初我国实行分税制改革后,按照税收的性质我国税收主要可以分为4大类:(1)流转税类,主要涉及增值税、关税、营业税和消费税等。(2)财产税类,对个人或单位拥有的财产征税;(3)所得税类,包括个人所得税和企业所得税,是对收入再分配、缓解贫富悬殊的直接体现(4)行为税类,包括印花税、烟叶税、耕地占用税、船舶吨税、车辆购置税、城市维护建设税等,是特定行为征收的税。

在四大类税种中流转税和所得税征收额占税收总额的最大比例,因此本文主要研究国经济增长情况是如何随流转税和所得税变化而变化的。图2显示了2000—2014年我国增值税、消费税、营业税和企业所得税的数量和变化。四条逐年上升的折线直观的反应了随着时间增加,各项税收都不同幅度的上涨了,其中蓝色那条位置最高,即增值税征收额最高,其次依次为企业所得税、营业税和消费税。

3 实证分析

前面通过理论分析可以看出当增加税收总量时,经济增长较快,而不同的税收项目对于经济增长的效果则具有不同的相关关系,即可以正相关也可以负相关,为了进一步了解各种税收类型对于经济增长的影响,下面选取我国从2000—2014年税收总额和各项具体税收收入,以及相应的国内生产总值数值,对不同税收收入项目进行实证分析。

3.1数据选取和变量设定

本文主要选取了我国2000—2014年税收收入和相应的国内生产总值数据,其中用国内生产总值表示我国经济增长的情况。所选取的数据来源为《中国统计年鉴》。

另外,由于本文所选取的数据涉及时间序列,包含了时间对结果的影响。为了消除时间序列存在的异方差现象,在对税收收入结构时,引入时间t。则经济增长采用序列△LnGDPt=LnGDPt-LnGDPt-1来近似描述GDP的增长情况,其中△LnGDPt作为被解释变量。由上文分析可知我国五大税种依次为增值税、消费税、营业税、企业所得税和个人所得税,因此本文选取了以上五大税种为分析对象,作为解释变量,其中所得税选取了企业所得税为代表。具体表示为:LnT1表示每年的增值税除以对应年度GDP后取自然对数;LnT2表示每年消费税除以对应年度GDP后取自然对数;LnT3表示每年营业税除以对应年度GDP后取自然对数;LnT4表示每年企业所得税除以对应年度GDP取自然对数。

3.2VAR模型建立

为了分析面对不同性质的税收变化我国经济是如何变化的,建立如下方程:

3.3单位根检验

首先本文需要确定每个变量的平稳性,查看是否存在伪回归的情况,本文采用STATA软件和ADF检验法,得到如下结果。

假定D表示序列变量一阶差分,DD表示序列变量二阶差分。由表2第一行知,△△LnGDP二阶差分的p值小于0.05,所以该序列为一个平稳序列。同理,LnT1 LnT2 LnT3和LnT4均在二阶差分时平稳。即这五个序列均为二阶单整,满足了协整检验的条件,可以运用协整检验方法来检验序列之间的长期稳定关系。

3.4协整检验

由表3可以看出如下结论,这四个变量之间存在着协整关系,即存在长期稳定关系,迹检验统计量表明存在两个协整向量。所以可以得出我国五大不同税收和经济增长之间存在着稳定关系。

3.5脉冲函数

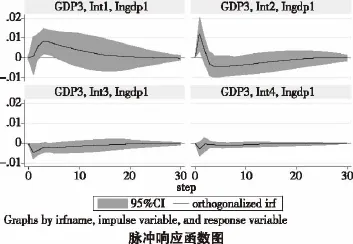

为了分析给随即扰动项的标准差一个冲击时,其他变量将会沿着怎样的轨迹变动,故下面分别给增值税、消费税、营业税、和企业所得税一个冲击,即进行脉冲响应。

由左及右,从上到下依次为图一、图二、图三和图四。其中横轴表示滞后期数,纵轴表示GDP的响应数值,阴影表示正负两倍标准差偏离带,红线以上表示收入冲击与GDP同向反应,红线以下表示税收冲击与GDP反向反应。黑线为脉冲响应函数,即给不同税收冲击之后对应GDP反应曲线。

1、从图一可以看出,当在本期给增值税一个正冲击之后,国内生产总值小幅波动式的增长,之后同向大幅度波动并且在大约第五期时达到波动峰值,从第六期开始波动幅度开始趋于平缓,并且逐渐趋于红线,从总体上看GDP反应函数位于0轴以上,即增值税的冲击使GDP呈现明显的同向反应。

2、从图二可以看出,当给消费税一个正冲击时,GDP大幅度同向变动,在第三期左右达到峰点,从第四期左右开始反向大幅度变动,从第五期开始逐渐趋于平稳。从总体上看是居于红线以下的,即长期来看,消费税的冲击使GDP呈现不明显的反向反应。

3、从图三可以看出,当给营业税一个正冲击时,长期来看GDP总体变化幅度比较平稳,在红线以下。说明营业税对GDP的增长是具有抑制作用的。

4、从图四可以看出,GDP面对企业所得税的冲击在前两期出现波动,先反向反应后同向反应。长期内幅度比较平稳。由于GDP反应函数从总体上看处于红线以下,说明企业所得税冲击使GDP的增长呈现反向反应。

3.6对VAR模型进行OLS回归,结果如下:

该式中R平方为0.72,F统计量为4.14,其伴随概率为0.037 5,t统计量于相应变量下方的括号给出,由此可知方程的整体解释力较好,其中增值税具有正向影响,消费税,营业税和企业所得税对经济具有反向影响,增值税对国内生产总值的作用效果明显大于其他税收的作用,使得从总体上税收收入对于经济增长的作用是促进的,由于营业税对经济增长的负向效应也比较明显所以在进行改革的时候,应当减征营业税。

3.7实证结果分析

通过以上对增值税、消费税、营业税、企业所得税对GDP收入的实证分析,可以得出如下结果。首先虽然不同税收对于经济增长的影响有正向的也有负向的,但是经过正负相抵之后从总体上看是正向作用的,税收收入有利于我国经济增长。然而,从我国税收结构上看,由上面实证分析我们已经得出,在流转税中增值税对经济增长的促进作用效果显著,而流转税中的消费税和营业税对经济增长的作用是反向的,即当消费税增加时,不会促进我国经济的增长。究其主要原因在于消费税的征收影响了内需。营业税的抑制作用证实了我国目前税制改革方向的正确性。最后我们可以看出企业所得税对经济的增长也没有起到促进作用。不同税制对经济增长的影响结果应当使我们注意到我们在改革税收制度时应差别细化性质不同的税收征收额、税率等。

4 结论与建议

经过理论和实证研究发现:税收收入的增加,使得政府财政收入增加,为了保持政府收支平衡,政府的财政支出也会随之增加,政府会加大对于基础设施、科教文卫等利民措施的投入,这不仅提高了人民的生活质量,也使得国内生产总值得到提高,从而加快经济增长,如此良性循环。

其次,加大税收收入总额使得经济增长并不意味着加大不同性质的税收力度都会使经济同向增长,这也正是我国税收体制不断改革完善的重要原因,由上面实证分析我们已经得出,在流转税中增值税对经济增长的促进作用效果显著,这是因为增值税相对于营业税而言,不仅避免了重复征税,为我国现代服务业的发展提供良好的市场环境,对我国第二产业的转型推波助澜。而流转税中的消费税对经济增长的作用是反向的,这表明,当消费税增加时,经济增长的速度将会放缓,甚至出现经济停滞或倒退。究其主要原因在于消费税的征收会直接影响的个人的收入。当可支配收入减少时,个人会减少消费,而消费是拉动内需的重要手段,消费减少导致内需减少,最终不利于经济的增长。营业税对经济增长的作用也是反向的,我国目前正在全面推进“营改增”,正是由于营业税的征收增加企业的负担,阻碍企业的发展,不利于经济的增长,同时营业税与增值税的征收存在一定的重复性,相比于增值税而言,不利于税收的抵扣。最后我们可以看出企业所得税对经济的增长也没有推波助澜。企业所得税顾名思义是对企业的所得进行征税纳税的,这必然会减少企业的利润,从而抑制企业的支出,增加企业的负担,使得企业没有多余的资金去提高管理水平、技术水平等影响企业未来发展的重大要素。当一个市场中企业发展缓慢时,必然导致经济发展速度放缓。

针对以上结论不难得出如下建议:为了促进我国经济的平稳健康发展,国家要制定完善合理的税收征收制度,包括征税对象、征收份额、税收结构、税率、征税方式等。具体细化不同征税结构对经济增长的作用,对不同市场使用有差异的、有重点的管理方式,在市场的自由配置下结合相应的宏观政策,在实验与研究的循环中找到一个平衡点,即兼顾经济增长与税收收入的征收体制。这必将是一条曲折但前进的路。

[1]杨静.税收收入对经济增长影响的实证分析[J].金融经济,2015(2):32-38.

[2]李长生.浅谈我国税收对经济增长的影响[J].中国集体经济,2015(1):21-22.

[3]童大龙,何塞,储德银.我国税收政策对经济增长的非线性效应—基于总量与结构效应双重视角的实证分析[J].商业经济与管理,2015(3):41-44.

[4]彭燕.我国税收对经济增长的影响研究[D].石家庄:河北工业大学,2015.

[5]刘育红,李忠民,张强.陕西省税收与经济增长的协整关系分析[J].统计与信息论坛,2010(5):71-76.

[6]刘溶沧,马栓友.论税收与经济增长[J].中国社会经济,2002(1): 67-76.

[责任编辑:付佳]

Analysis of the Influence of Tax Revenue on Economic Growth in China

YE Hong-hong,ZHAOHong-jin

(College ofManagement,UniversityofShanghai for Science and Technology,Shanghai 200093,China)

This paper will study how the total tax revenue and tax structure affect our country's economic growth.The results show that:if add the total amount of tax revenue,the economic growth will be up;but different types of tax can make quiet different effects on economic growth,some can be positive direction,but some can be negative direction.VAT can make a significantly positive influence on economic development,while the consumption tax can make a slight negative influence on it.What's more,business taxand enterprise income taxinhibit China's economic growth in a certain degree.We can make conclusions from the above that during the tax reforming time,our government should not only focus on increasing tax revenue,but alsocombiningthe"invisible hand"with the"visible hand",toimplement differential treatment for different taxes

TaxRevenue;TaxStructure;Economic Growth

F812.42

A

1673-5919(2016)05-0013-05

10.13691/j.cnki.cn23-1539/f.2016.05.004

2016-09-09

叶虹宏(1992-),女,江苏常州人,硕士研究生。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:16

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2018年0期)2018-07-08 08:12:28

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国工程咨询(2016年6期)2016-01-31 03:13:32

财会通讯(2015年1期)2015-12-16 04:43:58

文苑(2015年5期)2015-05-11 10:24:08