国有商业银行不良贷款上升的因素分析

2016-11-18 00:52:20陈泽龙饶海琴

中国林业经济 2016年5期

陈泽龙,饶海琴

(上海理工大学管理学院,上海 200093)

改革实践

国有商业银行不良贷款上升的因素分析

陈泽龙,饶海琴

(上海理工大学管理学院,上海200093)

银行不良贷款会增加其信用风险,制约银行的放贷能力与盈利能力。四大国有商业银行是中国银行业的四个庞然大物,在中国银行业的所有资产中占有非常大的比重,而且中、农、工、建四大行的不良贷款总额占我国银行业总的不良贷款的比重超过了一半。通过收集整理2011年一季度到2016年一季度的数据,运用stata、spss等软件进行实证分析。实证结果得出,手续费及佣金净收入增长率、GDP增长速度、贷款拨备覆盖率、钢铁企业净利润、煤炭企业净利润、资本充足率、银行利润增长率、广义货币供应量与银行不良贷款存在相关关系。

四大国有商业银行;不良贷款额;影响因素

中国经济的融资渠道主要是间接融资,在这些融资过程中,银行信贷提供了社会融资规模的八成以上。根据新浪财经网4月7日报道,中国银行、建设银行、农业银行、工商银行、在融资中最具有代表性,截止2015年年度这四家国有银行的信贷资产余额超过了40万亿。因此本文选用这四家银行作为研究对象。根据中国银行业监督管理委员会公布的统计数据显示,自从四大国有商业银行的不良贷款经过几次的剥离之后,我国商业银行的不良贷款率就没有高过3%,最高的是2016一季度农业银行的不良贷款率,其值为2.39%,但是商业银行的不良贷款总额却一直是居高不下,这严重的阻碍了我国经济的可持续发展。我国四大国有商业银行2016年一季度不良贷款余额为7 385.35亿元,这一数额已经占到2016一季度我国国内生产总值的4.66%。因此研究四大行的不良贷款具有十分重要的现实意义。当我们研究银行的资产的质量的时候,只研究银行的不良贷款率是不合理的,应该关注银行的不良贷款的余额,如果这些不良贷款处理不当的话,将会引发新一轮的金融风暴,甚至导致经济危机的产生。2008年美国的金融危机就是由于银行的不良资产的暴增导致的。因此银行业的管理者不能简单地认为我国银行的不良贷款率低于国际上的警戒线就放松警惕,应该重视我国高额的不良贷款余额。

1 文献综述

近些年来,商业银行不良贷款这个课题备受国内外金融界、学术界的关注,我国国内的很多专家学者们也对此发表了自己的看法,并且他们之中的大部分人都对如何分析不良贷款、防控不良贷款以及化解不良贷款提出了相应的解决办法。谢冰(2009)从宏观经济的角度分析其对银行不良贷款产生的影响,认为国内生产总值、社会消费品零售额、社会固定资产投资额等对银行不良贷款的产生具有一定的影响[1]。肖梓光(2013)通过实证分析的方法分析得出银行不良贷款的形成与区域经济具有很强的相关性,东部地区银行不良贷款率与GDP呈负相关,与进出口贸易成正比。中部地区银行不良贷款率与本地区私营经济固定资产投资总量呈负相关关系。西部地区银行不良贷款率与本区域GDP、公有经济固定资产投资总量的负相关性[2]。卢盼盼(2012)通过运用向量自回归模型分析了利率与商业银行不良贷款率之间的关系,得出提高利率会推高银行的不良贷款率[3]。郭耀中(2012)通过实证分析的方法得出国有企业的利润是影响银行不良贷款率的重要因素,并得出外资银行在华资产占比对国内商业银行的不良贷款率没有显著的影响[4]。刘妍(2014)通过运用主成分分析的办法得出房地产行业状况、我国国内生产总值、居民消费价格指数、一年期贷款基准利率等因素均对不良贷款率产生重要影响[5]。谭劲松、简宇寅、陈颖(2012)通过实证分析的方法研究了政府干预与不良贷款的关系。政府干预是银行产生不良资产的主要原因[6]。

2 国有商业银行不良贷款的现状

2.1不良贷款率和不良贷款余额出现“双升”

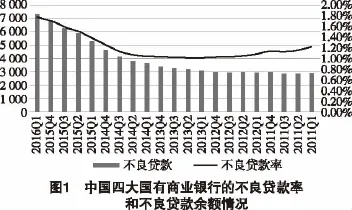

20世纪末以及21世纪初的几年间,我国为了提高商业银行的国际竞争力,防范和化解不良贷款带来的金融风险,保证银行业的持续健康发展。政府通过组建四大资产管理公司,对我国四大商业银行的不良贷款进行剥离,使得银行的不良贷款和不良贷款率出现了一段时间“双降”的现象。但自从2011年底银行不良贷款出现探底之后,近四年多以来我国商业银行不良贷款余额呈现出持续上涨的趋势,并在最近几个季度出现不良贷款余额和不良贷款率“双升”的现象。四大国有商业银行在中国的银行体系中占有非常大的比重。截至2016年一季度末,商业银行的不良贷款余额为13 921亿元,四大国有商业银行不良贷款余额为7 385.35亿元,占全国银行不良贷款总额的53.05%。一季度四大国有商业银行不良贷款较上季末增加492.79亿元,四大国有商业银行的不良贷款率为1.778%,较上季末上升0.053个百分点。从不良贷款率上来看,农业银行不良贷款率上升的速度最快。截止2016一季度,农业银行不良贷款率上升至2.39%,工商银行不良贷款率上升至1.66%,中国银行不良贷款率上升至1.43%,建设银行不良贷款率上升至1.63%。中国四大国有商业银行的不良贷款率和不良贷款余额情况如图1。

2.2区域分布以及行业分布十分的明显

从区域分布上看,四大国有商业银行的不良贷款主要集中在珠江三角洲、长江三角洲以及环渤海等经济发达的地区。相比较而言,西部地区、中部地区以及东北地区的不良贷款率要明显低于上述三个区域。以建设银行为例,2015年年末建设银行在西部地区和中部地区的不良贷款率分别为1.37%和1.11%。然而,建设银行在珠江三角洲和长江三角洲的不良贷款率却高达2.11%和2.5%。但是随着我国经济步入新常态,中西部地区经济增速放缓,将会导致中西部地区不良贷款率的不断攀升。同时也有例外出现,从银行的报表中发现,东北地区的不良贷款率处于较低的水平,这与目前我国东北地区的经济发展形势不相符。例如,2015年年末,工商银行在东北地区的不良贷款率仅为1.27%,明显低于珠江三角洲地区的1.94%,同时建设银行和农业银行的不良贷款率分布呈现出这样的特征。

从行业分布来看,四大国有商业银行的不良贷款主要集中在制造业、批发零售业和采矿业。在四大行中批发零售业、制造业以及采矿业的不良贷款率分别位于第一位、第二位和第三位。以农业银行为例,2015年年末,批发零售业务在农业银行的不良贷款率高达12.31%,制造业的不良贷款率达到5.45%,采矿业的不良贷款率占比达到3.14%。在批发零售业务上不良贷款率最低的是中国银行,但是其值也达到4.14%,远高于银行业整体的不良贷款率。

3 国有商业银行不良贷款的形成原因分析

3.1国内经济增速放缓,钢铁煤炭企业利润下降

随着我国经济结构的不断调整,我国经济增长速度明显减慢。2011年我国经济的增长速度为9.5%,2014年下降到7.3%,2016年一季度为6.7%,而且预计全年的经济增长速度大约在6.5%左右,经济下行的压力不容忽视。由于我国经济增长速度放缓,钢铁煤炭行业受到冲击,现金流受到影响,净利润增速下降明显,很多企业的利润增长速度甚至出现负增长,严重影响了银行的贷款质量,导致四大国有商业银行不良贷款暴增。因此这是影响银行不良贷款上升的重要因素。

3.2存贷利差的不断缩小,银行核销不良贷款的能力下降

2016年一季度四大行的中间业务占比大约只占到22%,因此存贷利差仍然是四大行获得收益的主要来源。但是自2015年10.24日起,中央银行决定放开存款利率浮动上限,标志着我国进行多年的利率市场化改革宣告完成。在中国开展利率市场化之前,中国银行主要是靠存贷利差来获利的,但是随着利率市场化进程的不断推进,银行的存贷利差收窄,这严重影响了银行自身的盈利能力。由于银行没有过多的利润来核销不良贷款,所以导致银行不良贷款的持续增加。因此存贷利差收窄也是银行不良贷款增加的影响因素之一。

3.3银行经营管理者的风险意识薄弱

银行是一个经营风险的金融机构,如果银行管理人员没有形成正确的防范风险意识,对不良贷款的形成没有足够的认识,会导致银行不良贷款的上升。作为银行管理人员要时刻关注能够反映银行信贷风险的指标,例如存贷比、贷款拨备覆盖率等重要指标,一般来说,银行的存贷比不能超过75%,超过这个量就说明银行已经存在很大的风险。对于那些风险喜好型的管理者来说,其所在的银行一般会扩大信贷规模,抵御风险的能力会大大降低;对于风险规避型的管理者来说,其所处银行的信贷规模一般会处在相对比较稳定的水平上,银行抵御风险的能力比较强。

4 实证分析

4.1数据的收集和说明

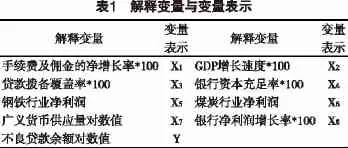

本文选取钢铁煤炭行业作为四大国有商业银行不良贷款上升的研究对象,主要是因为近几年来,我国钢铁煤炭行业受国内外经济不景气的影响,导致出现严重的产能过剩,使得钢铁煤炭行业面临资金链断裂的风险,并且我国的钢铁煤炭企业大多数是国有企业,其生产经营过程中的贷款的主要来自商业银行,所以钢铁煤炭行业成为四大行产生不良贷款的高危行业。净利润是衡量一家企业经营状况的重要指标,因此选取钢铁煤炭企业的净利润作为研究银行不良贷款上升的影响因素。另外本文还从宏观和微观的角度来对银行不良贷款的影响因素进行分析。文章选取2011一季度到2016一季度的经济数据,具体的各自变量和因变量的解释如表1所示。

数据的来源,不良贷款余额、手续费及佣金的净增长率、贷款拨备覆盖率、银行资本充足率、净利润增长率是通过整理四家上市银行的财务报表整理得到,GDP增长速度来自中国国家统计局官方网站(http://www.stats.gov.cn),钢铁煤炭企业主要研究的上市企业,其来源于东方财富网板块的划分,其中有两家企业数据缺失,本文在这里将其舍弃,净利润主要是通过从企业财务报表中整理得到。广义货币供应量来自中国人民银行官方网站(http://www. pbc.gov.cn)的数据整理得到。本文主要使用的统计分析软件有SPSS、stata。表2为回归样本的描述性统计。

4.2建立模型

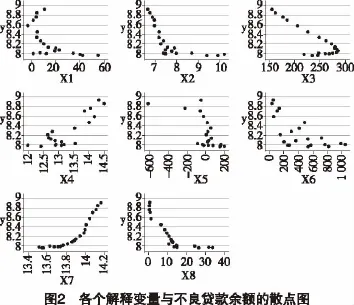

①构建被解释变量不良贷款余额与8个解释变量之间的函数关系,确定自变量和因变量之间的有关性。由下面的各个解释变量与不良贷款余额的散点图能够初步判断他们之间是否存在一定的相关性,然后再对各个自变量进行初步的一元线性回归,回归的结果如表3所示,被解释变量与各个解释变量之间不存在线性关系,为了防止建立模型时变量过多,于是对上述的8个解释变量做相应的线性转换。

②解释变量的非线性变换。根据不良贷款与各个解释变量的相关关系对这些不成线性关系的解释变量进行函数变换,变换的结果如表4,得到8个新的解释变量X11、X22、X33、X44、X55、X66、X77、X88。通过非线性变换之后被解释变量不良贷款余额与各个解释变量之间都呈现出线性关系。然后对各个自变量与因变量做线性回归。

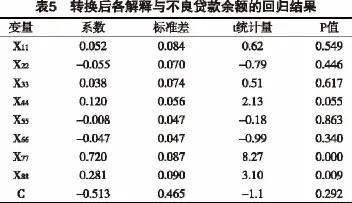

③构建不良贷款余额的回归模型。将自变量与因变量进行回归,回归的结果如表5所示。有回归的结果知,R2=0.996 3,调整后的R2=0.993 8,表明自变量与因变量拟合的很好,通过查表得出t0.025= 1.859 5,由表5可以看出大部分解释变量的t检验值均小于1.859 5,说明此回归结果没有通过t检验,检验结果不显著,因变量之间可能存在比较严重的多种共线性。进行多重共线性检验,由共线性诊断结果得出得出,VIF88=24.85、VIF77=21.78、VIF33=14、VIF22=13.90、VIF44=8.27、VIF11=7.11、VIF66= 5.19、VIF55=3.14,各个解释变量的方差扩大因子多大于10,可以得出各个解释变量之间存在严重的多重共线性。因此,本文采用主成分分析的方法来消除多重共线性的影响。

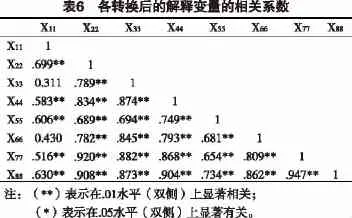

各解释变量之间的相关系数,由表6可知,手续费及佣金净收入增长率、GDP增长速度、贷款拨备覆盖率、银行的资本的充足率、钢铁行业净利润、煤炭行业净利润、广义货币供应量、银行净利润增长率之间存在高度的相关性,因此对这8个高度相关的解释变量进行主成分分析。

④主成分回归建模。通过SPSS进行因子分析(主成分分析)。在检验的过程中进行KMO(Kaiser-Meyer-Olkin)检验和巴特利球度(Bartlett)检验,由检验结果得出,KMO值=0.819>0.8,Bartlett值=201.815非常大,P=0.00<0.01,说明变量之间存在存在较强的相关关系,可以运用主成分分析。运用统计软件SPSS对解释量X11,X22,…,X88进行主成分分析,统计分析结果见表7。

表7是主成分的累积方差,根据特征值(合计)大于1的原则,只需要提取1个因子作为公共因子,用F1表示,F1=6.285,由第一个公共因子的方差累计百分比为78.563%>70%,说明这这个公共因子的主要成分基本包含了全部变量大部分的信息。将这个公共因子命名为风险因子,用F1表示

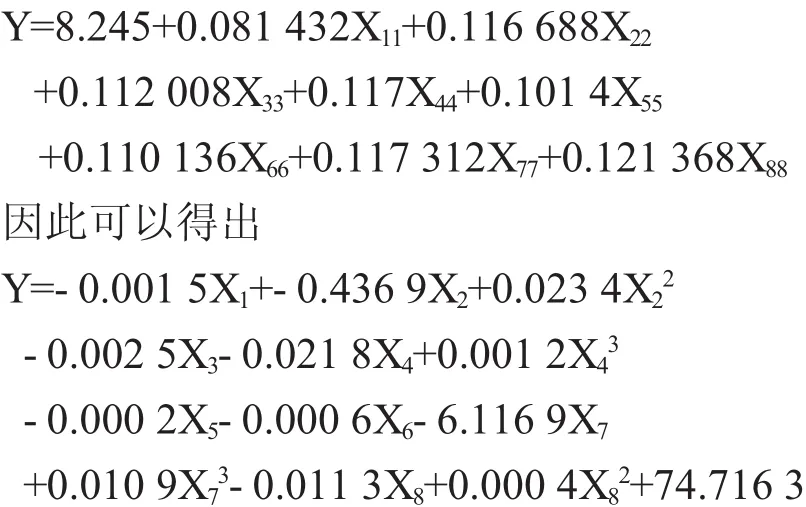

由于第一个初始特征值的累计贡献率已经高达78.563%,固只需要提取前一个主成分,即风险因子的线性组合。(自变量前的系数是通过成分矩阵表中的数据除以根号下主成分对应的特征值得到的):

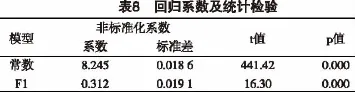

回归方程分析。对风险因子F1和被解释变量之间作多元线性回归,回归结果如表8。

从而可得不良贷款余额与风险因子的回归方程如下:

由回归结果可知,F=265.54,P=0.000<0.01,R2=0.933 2调整后的判定系数R2=0.929 7,拟合的很好,回归方程通过显著性检验。常数项的p值= 0.000<0.05,F1的p值=0.000<0.05所以变量通过显著性检验。分别将式(1)代入(2),并将其结果加总得因变量不良贷款余额与风险因子之间的回归方程:

(保留小数点后四位)

5 结论与对策建议

5.1结论

①由上面的结果可知,钢铁煤炭行业的状况、银行的资本充足率、我国国内经济增长速度、广义货币供应量等因素均对四大国有商业银行的不良贷款产生影响,其中手续费及佣金净收入增长率、GDP增长速度、贷款拨备覆盖率、钢铁行业净利润、煤炭行业净利润和银行利润增长率这几个自变量均有降低银行不良贷款的作用。银行资本充足率、广义货币供应量这两个自变量对银行不良贷款起到正向的促进作用。并且,GDP的增长速度、银行的盈利能力对降低银行不良贷款的程度的影响最大,GDP每增长1%会导致银行不良贷款大约降低0.463 9%,银行的利润增长率每增加1%会导致银行不良贷款平均降低0.011 3%左右。这两个因素对降低银行不良贷款的影响效果是最好的,贡献程度也是最大的。其主要原因是在一个经济持续高速增长的经济环境中,企业盈利能力会不断增强,企业偿还贷款的能力也会不断地增强,银行的信贷风险不断降低。银行自身的盈利能力下降的时候,银行就没有足够的利润来核销不良贷款,从而使得银行的不良贷款增加。

②银行资本充足率、广义货币供应量这两个自变量对银行不良贷款起到正向的促进作用主要是因为广义货币供应量的持续增加,会引发新一轮的通货膨胀,加之之前就已经产生的通货膨胀,这会增加企业的生产成本,影响企业的生存和发展,当企业面临严重的资金困难的时候,就会增加企业偿还贷款的难度,会导致银行不良贷款的上升。资本充足率较高的银行一般会认为自身的信贷风险比较小,安全性高,在放贷的时候放贷人员通常只考虑其盈利性,对贷款的安全性意识不足,将导致银行不良贷款的产生。

③以煤炭钢铁行业为代表的行业整体状况对四大国有商业银行的不良贷款产生的影响。由上面结论可知,钢铁煤炭行业获得的净利润越多,银行的不良贷款就会越少。国内煤炭钢铁企业要进行持续的经营就必须依赖银行提供一定的金融支持。四大行的系统风险随着钢铁煤炭行业的依赖程度的不断加大而变得越来越大,而且钢铁煤炭行业的融资风险和投资风险也比较容易集中到四大国有商业银行,从而出现煤炭钢铁行业的波动对四大行的信贷产生巨大的影响。因此随着近几年来钢铁煤炭行业出现产能过剩,利润大幅度下滑使得银行的不良贷款余额节节攀升。

5.2对策建议

①钢铁煤炭行业是我国产能过剩十分严重的行业,银行应加强对这两个行业的风险监测。钢铁煤炭行业是我国四大国有商业银行不良贷款产生的高发地带,四大行必须加强对这两个行业的监控,制定有关行之有效的措施,在贷款前要尽量限制对这两个行业贷款,当贷款发生时,要及时防范不良贷款产生的风险,在不良贷款产生后要想办法消减这部分不良贷款,例如国家最近提出的将不良贷款证券化,这是银行减少高额的不良贷款的一个切实可行的办法,不过在实行过程中会遇到很多困难,银行要提前做好应对。

②扩大内需,促进经济增长。自2008年全球金融危机爆发以来,全球的经济一直不景气,我国以出口型为导向的增长模式面临着巨大的压力,在这种情况下,我国政府提出了扩大内需,以内需来拉动国内经济的增长。经济增长有利于企业提高其自身的盈利能力,增强企业的还贷能力,降低银行的信贷风险。

③从四大行的角度来看,应该完善其自身的信贷管理机制。银行在进行放贷的时候,应该主动加强放贷人员的控制风险和风险识别的意识,同时建立行之有效的惩罚机制和奖励机制,对及时发现信贷风险的信贷人员给予一定的奖励,对由于信贷人员的过失而导致不良贷款产生的人员给予一定的处罚,通过这种措施来降低银行的信贷风险。同时银行管理人员必须强化对不良贷款的认识,不能为了眼前的利益而不顾自身的可持续发展,及时的调整银行的资产结构,建立科学有效的不良贷款管理体系。

[1]谢冰.商业银行不良贷款的宏观经济影响因素分析[J]财政理论与实践(双月刊),2009(6):22-25.

[2]肖梓光.银行不良贷款形成与区域经济相关性的实证分析[J]财经纵横,2013(15):171-173.

[3]卢盼盼.利率与商业银行不良贷款率波动研究[J].银行管理,2012:50-53.

[4]郭耀中.商业银行不良贷款率下降影响因素研究[J].山西财经大学学报,2012(1):62-63.

[5]刘妍.我国商业银行不良贷款成因及相关因素分析[J].系统工程,2014(5):66-74.

[6]谭劲松,简宇寅,陈颖.政府干预与不良贷款[J].管理世界,2012(7):29-43.

[7]姜冉.商业银行不良贷款上升的原因及对策建议[J].金融研究,2014(9):161-162.

[8]韩笑,徐少君.我国宏观经济对商业银行不良贷款影响因素的实证分析[J].经管研究,2015(7):88-95.

[责任编辑:路实]

Analysis on the Factors of the Four Major State-owned Commercial Banks'Bad Loans

CHENZe-long,RAOHai-qin

(College ofManagement,UniversityofShanghai for Science and Technology,Shanghai 200093,China)

The bank bad loan can increase its credit risk,restrict the bank lending ability and the profit ability.The four major state-owned commercial banks is four giants of China's banking industry,occupies a very large proportion in all assets of China's banking industry,and Bank of China,Agricultural Bank,Industrial and Commercial Bank,Construction Bank four lines of non-performing loans accounted for the proportion of China's banking industry total non-performing loans more than half.In this paper,through the collection and collation of the fourth quarter of 2011 to the first quarter of 2016 data,the use of SPSS,Stata and other software for empirical analysis.Empirical results showthat net fee and commission income growth rate,GDP growth rate,loan provision coverage,iron and steel enterprises net profit,net profit of coal enterprises,capital adequacy,bank profit growth rate,broad money supply and bank non-performing loans exist correlation.

Four State-owned Commercial Banks;Bad Loan Amount;Influence Factor

F832.4

A

1673-5919(2016)05-0026-06

10.13691/j.cnki.cn23-1539/f.2016.05.007

2016-07-12

陈泽龙(1990-),男,河南信阳人,硕士研究生。

饶海琴(1958-),女,上海市人,副教授。研究方向:财政学,税务学。

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

大众投资指南(2020年10期)2020-07-24 08:03:40

经济技术协作信息(2018年1期)2019-01-23 06:59:54

消费导刊(2017年20期)2018-01-03 06:27:21

金融周刊(2016年19期)2016-07-13 18:53:23

管理现代化(2016年6期)2016-01-23 02:11:02

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

股市动态分析(2015年19期)2015-09-10 04:19:36

中国经济信息(2015年8期)2015-05-05 09:13:23