股票定向增发三方博弈关系的研究

2016-11-18 00:52郭飞行孔刘柳

中国林业经济 2016年5期

郭飞行,孔刘柳

(上海理工大学管理学院,上海 200093)

股票定向增发三方博弈关系的研究

郭飞行,孔刘柳

(上海理工大学管理学院,上海200093)

在前人的研究和发现的基础上,构建三方博弈模型,对其利益冲突进行分析,找到三方共赢的均衡解。提出了在股票定增中,证监会应通过实施有关政策来引导大股东及关联方和机构投资者参与定增,为应对两者在定增时选择合谋的情况,更应该制定有效的法律法规来保护广大散户的合法利益。

定向增发;关联方;机构投资者;三方博弈

1 研究背景与文献综述

定向增发(简称定增)是指非公开的向特定投资者发行股份,现已成为A股的重要再融资方式。2006年5月8日,《上市公司证券发行管理办法》的实施,恢复了A股上市公司再融资功能;2007年,颁布《我国上市公司非公开发行股票实施细则》使定增更加制度化和规范化;2014年,《上市公司重大资产重组管理办法》的发布,对重大资产重组类定增做了严格规范;2015年10月,证监会发布了关于定增的三大指导意见,对定增基准日和底价、定增的参与方以及募集规模做出新的要求;2016年2月,证监会再发指导意见,要求对市价定增审核从宽,而对定价定增审核从严。

从wind数据来看,2006年以来,定增数量是逐年增加。尤其,从2012年开始,其数量几乎呈现指数增长。对董事会定增预案做统计,显示,从2006年的200次增加到2015年的1 400多次,而2016年的每个月份更是达到130次。

随着资本市场定增的火爆,大股东及关联方、机构投资者和小股东的利益之争更加凸显。张逊(2009)对于整体上市过程中存在大小股东利益博弈的行为,以定向增发模式为例,定增价格和注入上市公司的资产评估值是大小股东博弈的对象,并指出在对整体上市时机的把握上,大小股东的利益保持一致[1]。李争争(2011)等人以披露方式为基础,从相关经济主体的成本收益入手,引入信号博弈模型,以上市公司向机构投资者定增股票为例,对上市公司自愿信息披露的透明度进行分析,给出了上市公司自愿信息披露透明度合并均衡和分离均衡模型及其均衡条件,解释存在的现象和问题[2]。孔令夷(2015)运用演化博弈论,构建募资需求不同的异质性上市公司定向增发的投标竞争博弈模型,分析博弈方股价决策的动态调整路径,解释增发博弈各种均衡含义,探讨期望的低价均衡稳定实现的要因,并用仿真研究进行印证[3]。本人在查阅相关定增博弈文献时,发现可参考的文献较少,大多数有关定增的参考文献主要是从事件研究和实证研究的角度来探讨定增问题。基于此,本文在前人的研究和发现上,构建三方博弈模型,对其利益冲突进行了分析,找到了三方共赢的均衡解,并提出相关政策建议。

2 博弈模型

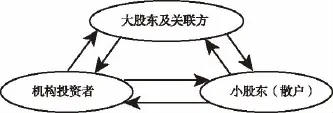

2.1股票定向增发三个主体间关系概念模型

在股票定增的过程中,大股东及关联方、机构投资者和小股东(散户)都会考虑如何利用现有的信息和资源为自己带来利益的最大化问题。为了研究三方的利益关系,本文提出三者的关系概念模型,如图所示。

在我国公司治理中一直存在大股东及关联方一股独大的问题,其自利行为会严重地影响了公司的健康成长。例如,通过关联交易侵占公司资产、通过控制公司董事会实现自利决策[4]。当公司定增的时候,大股东及关联方更有可能利用信息的不对称来挤占其他股东的合法利益。因此,寻求更有效的制度安排,对大股东及关联方形成更有效的约束与制衡成为当务之急。

对于上述公司治理问题,王箐(2012)提出引入机构投资者会解决这一问题,因为机构投资者会凭借自身的大规模集聚优势、信息获取优势和人力资源优势对制衡控股股东对公司经营决策的单方面控制的重要作用。那么,现实中的机构投资者真的会起到应有的作用吗?郁露露(2013)把机构投资者的行为归为:投机行为、“羊群”行为和参与公司治理行为[5]。所谓投机是指为了能在短期内取得较好的业绩,机构投资者在市场上追涨杀跌,频繁交易,不断变换投资组合,导致换手率高,加剧了证券市场的波动。而“羊群”行为是指指投资者在信息环境不确定时,行为会受到其他投资者的影响,从而模仿他人决策,或者过度依赖于舆论,不考虑自己的信息的行为,它是一种特殊的非理性行为。参与公司治理行为是指机构投资者摒弃单纯依靠买卖价差的盈利模式,转向积极地参与公司治理,进而从公司业绩的提升中获取长期收益。可见,在现实中,机构投资者的某些行为往往会加剧市场的波动。针对这一新问题,需要我国政策市场及相关政策的不断完善。

与大股东及关联方和金融机构投资者相比,小股东(散户)无论在获取信息和资源的渠道上,还是资金优势和人才优势上,都永远处于相对弱势地位,逃脱不了被各路庄家割韭菜的命运。2016年6月16日,人民日报发文,称“将市场弊端归于散户过多是误区散户为股市作出巨大贡献”,肯定了广大散户为证券市场发展作出了重大贡献,同时也指出前一段时间资本市场出现较大波动,反映了我国金融存在一定的脆弱性。在我国经济转型升级关键期,有必要深入认识并优化提升我国资本市场,确保其安全高效和整体稳定。而这一过程中,资本市场是离不开广大散户的支持,从根本上,维护和呵护小散户变得迫在眉睫。

综上分析,在由大股东及关联方、机构投资者和小股东(散户)构成的股票市场中,三方有着密切联系。因此,在股票定增的过程中,只有三方共赢,才能更好的推动中国股市的健康发展。

2.2基本假设

①股票定增前公司股份总数为N0,上市公司原股东只包含大股东及关联方、机构投资者和小股东(散户),分别持股数量为N1,N2,N3,且N0=N1+N2+N3;

③定增前公司的内在价值为V0,定增项目(定增的三种类型:资产并购型、财务型、增发与资产收购相结合型,统一简化为具有一定的稳定的内在价值的定增项目)的内在价值为V,两者的协同效应价值为△V(可正可负),定增后公司的内在价值为V'=V0+V+△V;

④定增前公司的利润为R0,定增项目的利润为R;

⑤定增后公司的市盈率为PPE,且为外生变量。

2.3模型分析

2.3.1只向大股东及关联方定增时的博弈

2.3.1.1三方持股内在价值的影响因素分析

①大股东及关联方

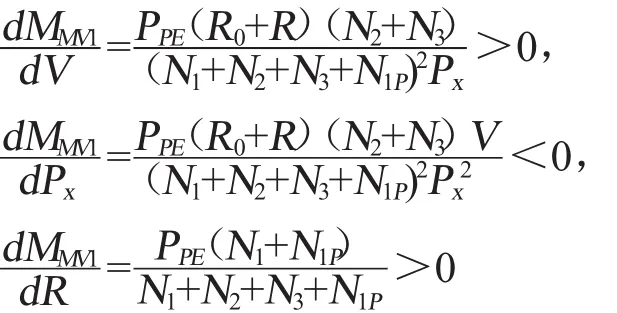

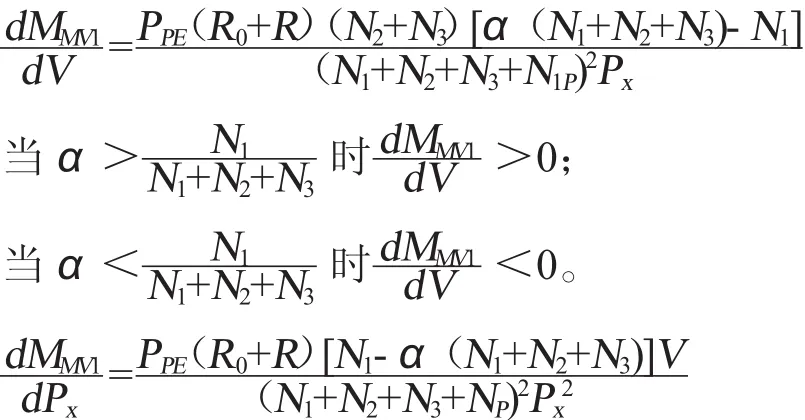

定增后公司的总内在价值为MMV=EEPSPPE(N1+N2+N3+N1P),大股东及关联方持股内在价值为MMV1=EEPSPPE(N1+N1P),而

这表明该定增项目的估值越高,定增价格越低,定增项目盈利能力越强,则定增后大股东及关联方持有股票的内在价值越大。

②机构投资者

机构投资者持股内在价值为MMV2=EEPSPPEN2,而

上述三个不等式,表明定增项目的估值越低,定增价格越高,盈利能力越强,则定增后机构投资者持有股票的内在价值越大。

③小股东

小股东持股内在价值为MMV3=EEPSPPEN3,而

以上表明定增项目的估值越低,定增价格越高,盈利能力越强,则定增后小股东持有股票的内在价值越大。

2.3.1.2以内在价值为基础的三方博弈分析

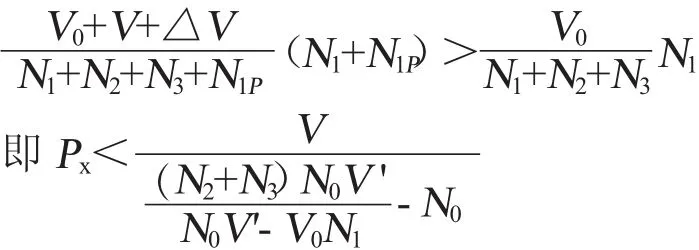

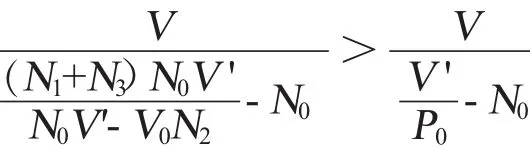

大股东及关联方获益的条件是

机构投资者和小股东获益条件均为P'>P0

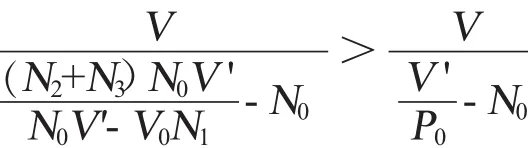

显然,根据上述条件,推知三方都获益的条件是

综上所述,定增前每股的内在价值越低,定增项目的内在价值越大,定增后协同效应越大,三方都获益的可能性越大。当然也不排除大股东及关联方通过对定增前对原有上市资产进行负的盈余管理刻意压低定增前每股的内在价值,高估定增项目的内在价值和协同效应,或投资劣质定增项目以达到获取更多的股份,最终损害机构投资者和小股东的合法利益。

2.3.2只向机构投资者定增时的博弈

2.3.2.1三方持股内在价值的影响因素分析

①机构投资者

定增后公司的总内在价值为MMV=EEPSPPE(N1+N2+N3+N2P),机构投资者持股内在价值为MMV2=EEPSPPE(N2+N2P),而

即定增项目的估值越高,定增价格越低,定增项目盈利能力越强,则定增后机构投资者持有股票的内在价值越大。

②大股东及关联方

大股东及关联方持股内在价值为MMV1=EEPSPPEN1,而

即定增项目的估值越低,定增价越高,盈利越强,则定增后大股东及关联方持有股票的内在价值越大。

③小股东

小股东持股内在价值为MMV3=EEPSPPEN3,而

即定增项目的估值越低,定增价越高,盈利越强,则定增后小股东持有股票的内在价值越大。

2.3.2.2以内在价值为基础的三方博弈分析机构投资者获益的条件是

大股东及关联方和小股东获益条件均为P'>P0

显然,根据上述条件三方都获益的条件是

上式表明,定增前每股的内在价值越低,定增项目的内在价值越大,定增后协同效应越大,三方都获益的可能性越大。而现实中,大股东及关联方往往通过对定增前对原有上市资产进行正的盈余管理刻意抬高定增前每股的内在价值,同时高估定增项目的内在价值和协同效应,或投资劣质定增项目以达到上市圈钱的目的,最终损害机构投资者和小股东的合法利益。

2.3.3同时向大股东及关联方和机构投资者定增时的博弈

2.3.3.1三方持股内在价值的影响因素分析

①大股东及关联方

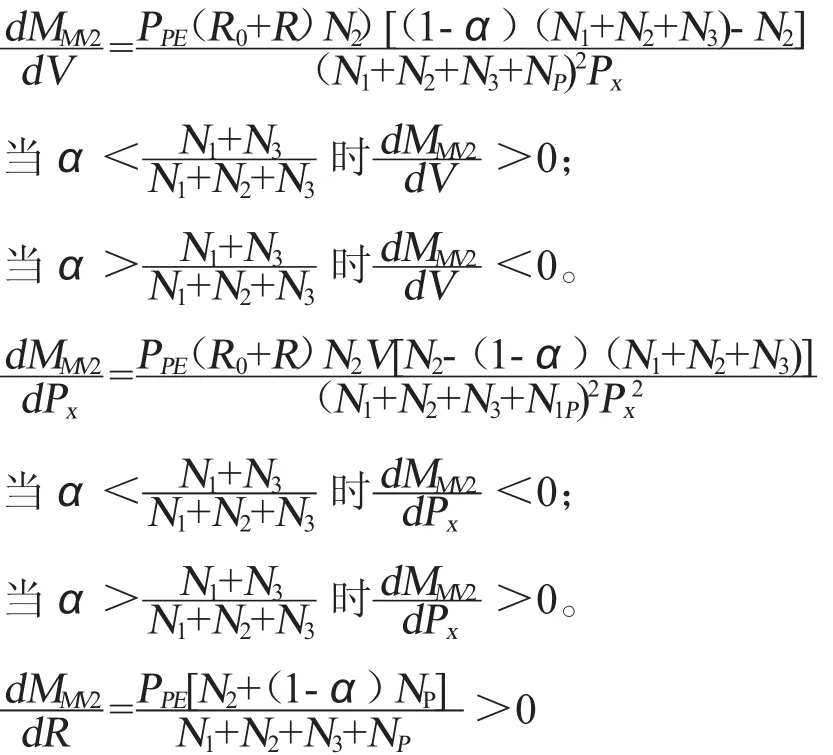

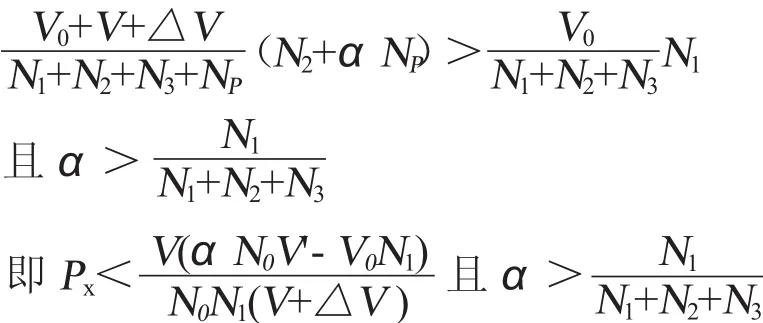

定增后公司的总内在价值为MMV=EEPSPPE(N1+N2+N3+NP),大股东及关联方持股内在价值为MMV1=EEPSPPE(N1+αNP),而

②机构投资者

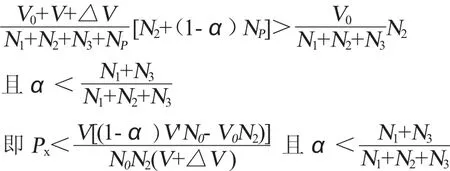

机构投资者持股内在价值为MMV2=EEPSPPE[N2+(1-α)NP],而

③小股东

小股东持股内在价值为MMV3=EEPSPPEN3,而

即定增项目的估值越低,定增价越高,盈利越强,则定增后小股东持有股票的内在价值越大。

2.3.3.2以内在价值为基础的三方博弈分析

大股东及关联方获益的条件

机构投资者获益条件是

小股东获益条件是P'>P0

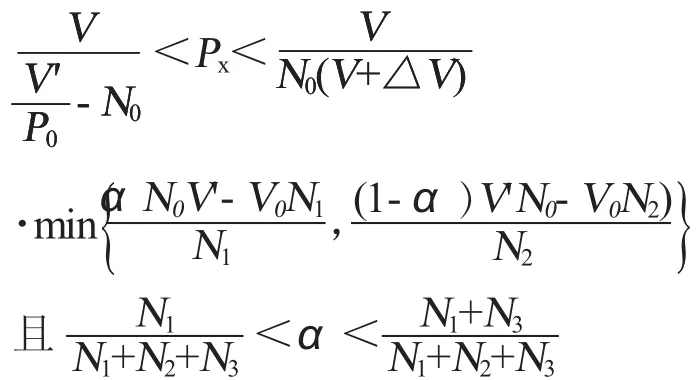

显然,根据上述条件三方都获益的条件是

上式表明,同时向大股东及关联方和机构投资者定增时,两方参与配售数量在一定的范围内,而这个范围主要与定增前各方持股数量有关,定增价格在一定范围内,同时,按照前两种情况推知,定增前每股的内在价值越低,定增项目的内在价值越大,定增后协同效应越大,三方都获益的可能性越大。从王志强(2010)的文献里,发现同时向大股东及关联方和机构投资者定增时,在定价基准日的时间期内,混合发行组的累计超额收益率位于大股东及关联方组与仅针对机构投资者组之间,这间接验证在定增的过程中,大股东及关联方和机构投资者参与进来能消除一部分信息不对称问题和促进定增价格的合理,维护各方的利益[6]。有没有可能大股东及关联方和机构投资者在定增时选择合谋,损害小股东的合法利益呢?这也是有很大可能的,方勇华(2008)提出,为防止机构投资者与上市公司大股东及关联方合谋。先打压股价,再低价认购,证监会应规定在近6个月内减持该上市公司股份的机构投资者,不得参与该上市公司的定增,从而降低操纵的动机,保护广大散户的合法利益[7]。

3 结论与建议

通过对定增过程中的三类情况分析,得到以下结论:

结论一:对于只有大股东及关联方或机构投资者参与定增时,定增前每股的内在价值越低,定增项目的内在价值越大,定增后协同效应越大,三方都获益的可能性越大。而现实中却往往相反,并不是三方都获益,彼此之间存在利益之争。

结论二:同时向大股东及关联方和机构投资者定增时,两方参与配售数量在一定的范围内,而这个范围主要与定增前各方持股数量有关,定增价格在一定范围内,同时,按照前两种情况推知,定增前每股的内在价值越低,定增项目的内在价值越大,定增后协同效应越大,三方都获益的可能性越大。与只有大股东及关联方或机构投资者参与定增时相比,更能促进定增价格的合理定价,维护各方的利益。

在股票定增中,证监会应该通过实施有关政策来引导大股东及关联方和机构投资者参与定增,由于机构投资者对大股东及关联方有一定的制衡作用,会减少部分资本市场的监管工作。为应对两者在定增时选择合谋的情况,更应该制定有效的法律法规来保护广大散户的合法利益。

[1]张逊.整体上市股东博弈研究[J].科学技术与工程,2009(1): 80-84.

[2]李争争,张天西,余良宇,等.公司自愿信息披露透明度研究——基于披露方式的博弈分析[J].现代管理科学,2011(7): 18-20.

[3]孔令夷.募资需求异质性上市公司定向增发行为研究[J].金融与经济,2015(8):69-74.

[4]王箐.基于公司治理视角的机构投资者对控股股东的制衡分析[J].企业经济,2012(7):179-181.

[5]郁露露.基于互惠性视角的机构投资者公司治理效应分析[J].会计之友,2013(3):93-94.

[6]王志强,张玮婷,林丽芳.上市公司定向增发中的利益输送行为研究[J].南开管理评论,2010(3):109-116.

[7]方勇华.定向增发中的散户利益保护问题研究[J].时代金融,2008(6):45-46.

[责任编辑:付佳]

A Study on the game relationship of tripartite participation of the Private Placement of Shares

GUOFei-xing,KONGLiu-liu

(College ofManagement,UniversityofShanghai for Science and Technology,Shanghai 200093,China)

This paper builds a tripartite game model to analyze their interest conflicts,finding a balanced solution of the three party on the basis of previous research and discovery.Put forward that the Commission shall,through the implementation of relevant policies to guide major shareholders and related parties and institutional investors to participate in the private placement of shares.In order to deal with the situation of the choice of collusion,it is better to develop effective laws and regulations to protect the legitimate interests ofthe majorityofretail investors.

Private Placement;Associated Side;Institutional Investors;Tripartite Game Model

F812.5

A

1673-5919(2016)05-0018-05

10.13691/j.cnki.cn23-1539/f.2016.05.005

2016-09-06

郭飞行(1989-),男,山东淄博人,硕士研究生。

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

证券市场红周刊(2021年6期)2021-04-06

今日财富(2019年30期)2019-11-16

证券市场红周刊(2019年10期)2019-06-11

证券市场红周刊(2018年30期)2018-05-14

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

财会通讯(2016年23期)2016-09-25

股市动态分析(2016年29期)2016-08-04