中美退市制度及实施效果比较研究※

2016-11-15 05:42陶仲羚

现代经济探讨 2016年10期

彭 博 陶仲羚

中美退市制度及实施效果比较研究※

彭博陶仲羚

内容提要:退市难是当今中国证券市场亟待解决的问题。退市机制运行是否顺畅是衡量证券市场成熟度的试金石。本文通过对比中美退市制度及实施效果,发现我国退市制度实施效果不佳,退市制度形同虚设,继而分析了中美退市制度实施效果产生差异的原因,并为我国退市制度及其配套制度的改革及完善提出了切实可行的建议,希望能为中国退市制度的进一步完善提供借鉴。

退市制度非经常性损益壳资源注册制

我国证券市场从1990建立以来,已走过了26年历程,证券市场的市场化程度日益提高,各类法律法规也在不断建立健全。目前沪深证券交易所上市公司数超过2800家,总市值接近50万亿元,已经发展为世界第二大证券市场。然而中国证券市场依然存在诸多问题,退市制度的建设是其中薄弱的一环。从1994年的《公司法》和1999年的《证券法》初步建立上市公司退市制度以来,我国的退市制度在不断地完善。2001年证监会发布了 《亏损上市公司暂停上市和终止上市实施办法》,2012年沪深证券交易所将退市指标多元化,2014年证监会发布《关于改革完善并严格实施上市公司退市制度的若干意见》,被称为“史上最严退市制度”。然而,从2001年至今,沪深交易所退市公司不到150家,年退市比率不到1%。证券市场应该不断地吐故纳新、优胜劣汰、保持上市与退市的双向流动,才能始终保持一个健康运行的状态。本文通过对比中美证券市场退市制度、实施效果及原因,希望能为中国退市制度的完善提出一些切实可行的建议,使我国的资本市场更加健康、高效地运行。

一、中美退市制度及实施效果比较

1.中美退市制度比较

我国2014年最新退市制度指标体系分为如下几类:①财务类指标,包括净利润、营业收入、净资产、审计意见类型等。②市场交易类指标,包括股权分布、股本总额、股票成交量、股票价格、股东人数等。③重大违法类指标,包括重大信息披露违法和欺诈发行。④其他,包括强制解散、破产、公开谴责等。

美国纽交所退市标准如下:①连续30个交易日股价低于1美元;②公众持股量低于60万股;③股东人数低于400人;④股东人数低于1200人且平均成交量在最近12个月低于10万股。如果触及以上四个标准中的任何一个,会被强制退市。另外,按照公司获取上市资格不同,维持上市资格还需要满足以下四个标准之一:净利润标准、市值/收入和现金流标准、净市值/收入标准、关联公司标准。这四个标准对于净利润、总市值、现金流量、股东权益、总收入有不同的规定(NYSE listed Company Manual:802.01)。美国纳斯达克资本市场也对股票价格、公众持股量、股东人数进行了规定,并且根据获取上市资格不同,维持上市资格还需要满足以下三个标准之一:权益标准、总市值标准、净利润标准(NSDAQ Equity Rules:5550)。

通过对比可以发现,我国当前退市制度的指标体系和纽交所、纳斯达克的退市指标体系大致趋同,但是也存在一些差异,具体表现为:(1)我国退市制度强调财务类指标,尤其是净利润指标;而纽交所和纳斯达克的退市指标中虽然也提及了净利润,但是由于有多个标准可以选择,满足净利润指标并不是必要条件。(2)美国的退市制度更加注重市场交易类指标,强调股票的流动性,如股价、公众持股量、股东人数等;这些指标在我国的退市制度中虽然也有所涉及,但是由于我国的具体国情,这些指标在实际执行时缺乏有效性。

美国之所以“轻利润指标而重市场交易类指标”,是因为美国证券市场上机构投资者众多,对冲机制健全,实行T+0制度、没有涨跌停制度等,因而股票价格可以充分、及时、公允地反映公司的价值。美国退市标准中最具特色的是“1美元退市”,在一般情况下,当公司股价低于面值时,表明公司失去了持续盈利能力,具有较大的风险,因而不适合继续在证券市场上交易。另外,当公司的公众股东人数很少、交易数量很低时,这是投资者“用脚投票”的结果,表示投资者不认可公司的投资价值,那么这些公司也不应该继续在证券市场上交易。相反,短期亏损的公司并不代表未来没有持续盈利的能力。

反观我国证券市场,投资者以散户为主,缺乏专业性并且投机性较强,容易形成羊群效应;缺乏有效的对冲机制增加了市场风险,T+1制度和涨跌停制度也限制了股票的流动性。因而在我国的证券市场上,股票价格和其他流动性指标并不能充分、及时、公允地反映公司的价值。另外,我国的新股发行审核制度行政色彩浓厚,造成上市资源稀缺,进而退市变得异常困难。许多*ST股票价格被炒得很高,拥有大量的交易量和公众股东数,在这种情况下“1元退市”和其他交易类指标难以发挥作用,强化净利润指标和其他财务类指标是退而求其次的选择。

2.中美退市制度实施效果比较

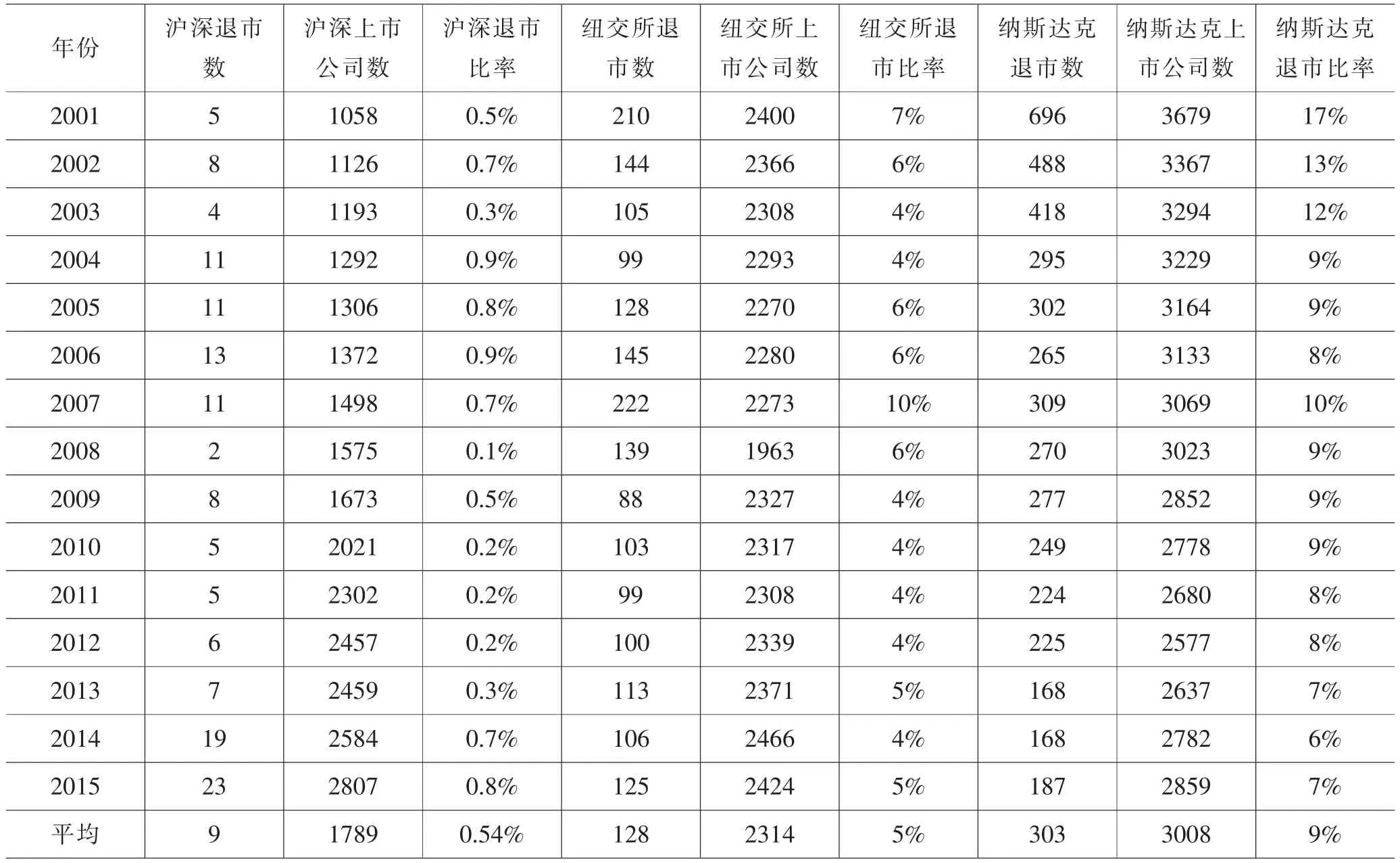

(1)中美退市率比较。表1统计了2001-2015年沪深交易所、纽交所和纳斯达克的退市制度实施效果。沪深交易所年平均退市数约为9家,年平均退市率约为0.54%,上市公司总数逐年递增;纽交所年平均退市数约为130家,年平均退市率约为5%,上市公司总数维持在2300家左右;纳斯达克年平均退市数约为300家,年平均退市率约为9%,上市公司总数稳定在3000家左右。以上对比表明我国退市制度运行效率低下,不能发挥优胜劣汰的功能,在一定程度上形同虚设。

表1 2001-2015年中美退市率比较

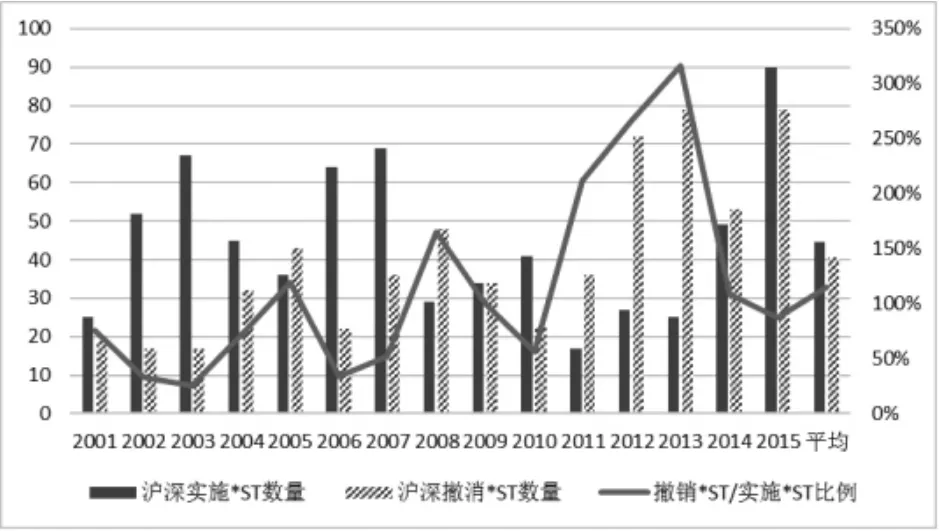

(2)中国实施*ST公司数与撤销*ST公司数。图1统计了2001-2015年沪深交易所实施*ST与撤销*ST数量,数据显示2001-2015平均每年有45家公司被*ST,同时平均每年有41家公司被撤销*ST,撤销*ST/实施*ST约为0.91,这说明大部分*ST公司之后都被“摘帽”,而没有被暂停上市,较高的撤销*ST/实施*ST比值从另一个角度表明了我国退市机制运行效率低下,具有较大的改进空间。

图1 2001-2015年沪深交易所实施*ST与撤销*ST数量

(3)中美退市类型比较。我国上市公司退市的主要类型及比例从高到低为:吸收合并(43.8%)、连续亏损(43.0%)、私有化(7.4%)、暂停上市后未披露定期报告 (4.1%)、重大信息披露违法/欺诈发行(1.7%)。美国纽交所和纳斯达克排在前几位的退市类型为:市值低于最低标准、股价低于最低标准、未及时向SEC进行信息披露、公众持股人数低于最低标准等。通过比较发现,我国强制退市类型主要是净利润指标不符合要求,退市类型相对单一。没有发现因触及市场交易类指标和除净利润以外的财务类指标而退市的公司,说明我国退市制度中的一些指标在当前制度环境下缺乏有效性。而美国证券市场的退市类型主要是市场交易类指标不符合要求,这与上文对比中美退市制度所得出的结论一致。让人欣慰的是2016年*ST博元因触及重大信息披露违法、欣泰电气因触及欺诈发行而被强制退市,这说明2014年新增加的“重大违法强制退市制度”开始逐渐发挥作用,也说明我国执法力度不断增强,未来期望能看到更加多元的退市案例。

二、中美退市制度实施效果差异的原因分析

1.中国退市制度形同虚设的原因

从表1的数据分析我们可以发现,我国年平均退市率约为0.54%,与纽交所5%和纳斯达克9%的年平均退市率相差很大。我国退市制度形同虚设最主要原因是由于我国新股发行审核制度的特殊性。我国新股发行审核制度虽然市场化程度在不断提升,但是依然带有浓厚行政管制色彩,因而上市资源变得非常稀缺。已上市的公司,因不想放弃低成本的融资渠道、政策优惠和名声效应,会通过各种手段来保住上市资格;而那些有强烈上市需求的公司,由于无法达到上市的标准或是不愿意长时间排队等待,会通过“借壳”间接上市。地方政府由于国有制经济的政绩考核方式、维护当地社会稳定等原因,地方政府会通过政府补助等手段避免公司退市。

同时,我国的退市制度也给上市公司“保壳”提供了可趁之机。我国退市制度中的核心指标是净利润是否连续亏损,具体来说,连续二年亏损,公司名前加*ST,连续三年亏损公司暂停上市,连续四年亏损公司退市。公司在第一年亏损后,如果预期第二年还会亏损,那么公司会通过盈余管理做大亏损进行“洗大澡”,例如加大减值准备计提,为第三年通过转回减值准备实现扭亏为盈作铺垫;同时在第三年,公司会通过非经常性损益项目,例如政府补贴、资产处置、债务重组等,做大利润实现“摘帽”,这样许多上市公司形成了“两年亏损一年盈利两年亏损”的利润模式,而现有的退市制度很难解决这个问题。

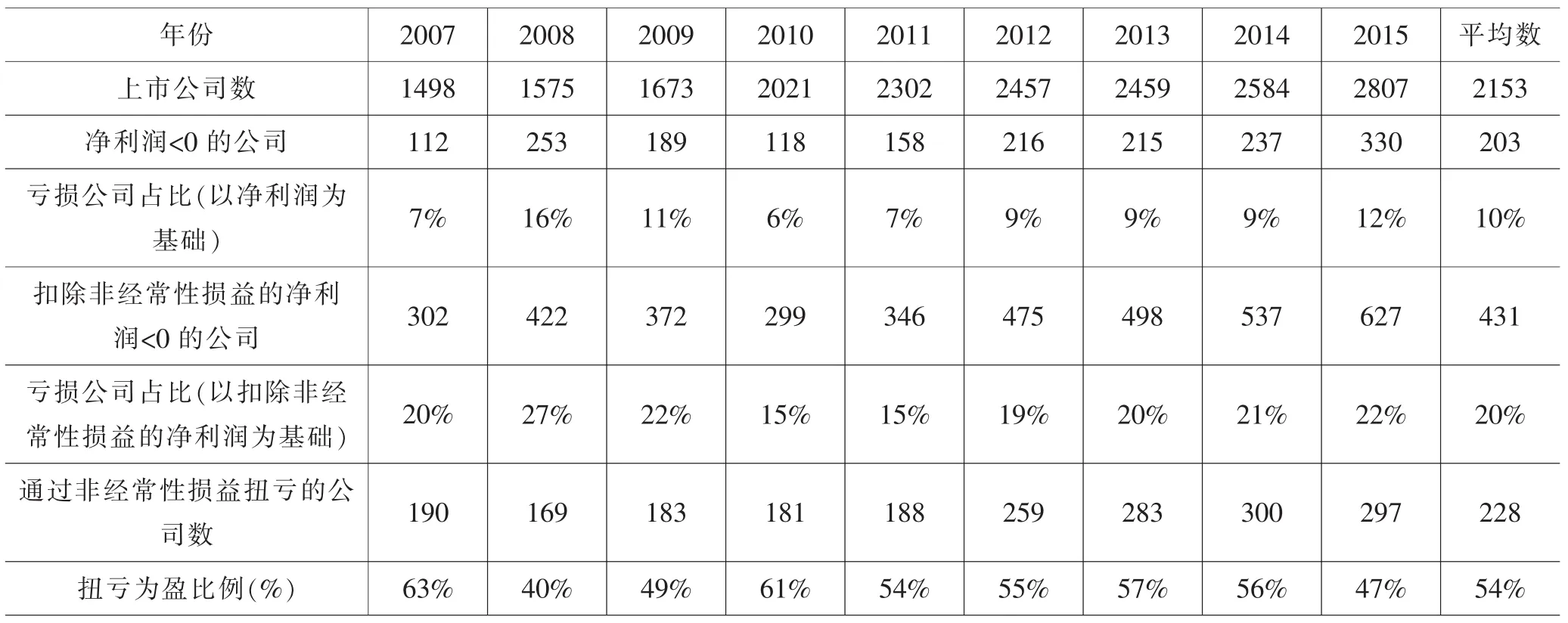

利用盈余管理来调节利润的方法主要有:应计盈余管理、真实活动盈余管理和非经常性损益。由于应计盈余管理和真实活动盈余管理在财务报告中难以直观看出,本文以非经常性损益为例进行分析。表2统计了2007-2015年不同净利润口径下的亏损公司数量及其占比。从数据可以发现,以净利润为统计口径的亏损公司每年平均有200多家,占上市公司比例平均约为10%,而以扣除非经常性损益的净利润为统计口径的亏损公司每年有430多家,占上市公司比例平均约为20%。每年有近230家公司通过非经常性损益扭亏为盈,扭亏为盈比率约为54%。这表明大量实际亏损公司通过非经常性损益来调节利润实现扭亏为盈,由于公司在*ST之后一年是否暂停上市的标准是没有扣除非经常性损益的净利润,这使得大量本应该暂停上市的公司却摘了帽(见图1),许多公司通过这个手段反复*ST(撤销*ST),久亏不退,导致我国退市制度无法有效运行。

由于上市十分困难,即使拟上市公司满足了IPO的标准,也需要排队等待,2016年6月排队上市的公司已接近700家,因此那些有上市需求的公司会通过“借壳”间接上市。于是那些市值小、盈利能力差、股权分散的*ST公司成为借壳的主要目标,因此很多本应该退市的公司并没有退市。

表2 2007-2015年不同净利润口径下亏损公司数量及比例

2.美国退市机制高效运行的原因

纽交所与纳斯达克的退市率显著高于我国,并且有大量公司主动退市。纽交所主动退市与被动退市比率为3:1,纳斯达克为1:1,如此高的主动退市率与美国证券市场上法律法规密切相关。安然和世通公司的会计造假丑闻曝光后,美国于2002年颁布了萨班斯(SOX)法案。SOX法案302条款要求CEO和CFO必须对财务报告的合法性和公允性进行保证,404条款还要求管理层对于公司的内部控制作出评价,并且要求注册会计师对管理层的评价出具鉴证报告。SOX法案使上市公司需要投入大量的人力和财力,加大了上市公司的上市成本。同时,SOX法案对于故意进行证券欺诈的犯罪行为最高可判入狱25年,对个人和公司欺诈罪的罚金最高分别达500万美元和2500万美元。美国证券市场上还有独特的“集体诉讼制度”,一旦公司财务信息造假或是隐瞒重要信息,侵害了投资者的权益,上市公司将难以逃避法律诉讼,受到巨额处罚。面对如此高昂的上市成本和潜在的法律处罚,许多公司选择主动退市。

大量被动退市的公司与美国的退市制度紧密相关。美国的退市制度重视市场交易类指标,投资者可以“用脚投票”,如果公司的股价、股东人数或是成交量很小,说明公司丧失了投资价值,不应该在证券市场上继续交易。交易类指标不像净利润指标那么容易操纵,所以一旦触及就只能退市。并且由于美国的新股发行审核制度是注册制,对拟上市公司的盈利未作严格要求,政府也不对上市额度进行控制,因而上市难度远小于我国,这使得“壳资源”没有太大的价值,所以在美国证券市场上“炒壳”的现象很少出现,上市公司也没有强烈动机进行“保壳”。同时,美国有健全的多层次资本市场和转板机制,这些因素共同导致了退市制度在美国可以有效地实施。

三、政策建议

1.完善退市制度相关指标

目前我国退市制度规定:“连续两个会计年度净利润为负,实施退市风险警示(*ST);第三年的净利润继续为负,暂停上市;第四年存在扣除非经常性损益前后的净利润孰低者为负值,终止上市。”上市公司在被实施退市风险警示(*ST)后,有强烈动机通过盈余管理调节利润,避免暂停上市。但现行制度在*ST之后那年决定公司是否暂停上市时,净利润指标没有扣除非经常性损益,造成大量*ST公司成功“摘帽”。因而本文建议:(1)在*ST之后那年决定公司是否暂停上市时,也应该采用“扣除非经常性损益前后的净利润孰低值”作为判断标准。(2)为了防止公司通过“两年亏损一年盈利两年亏损”钻制度的漏洞,在*ST公司摘帽后,再次连续两年亏损达到*ST标准,应直接退市。通过这两项指标的修订可以一定程度上抑制上市公司通过盈余管理实现保壳的行为。

2.加大对信息披露违法的处罚力度

相比于国外证券市场,我国对上市公司信息披露违法的处罚力度过轻。美国SOX法案对证券欺诈罪的个人和公司最高罚金分别为500万美元和2500万美元,而我国现行《证券法》第193条对于上市公司虚假记载、误导性陈述和重大漏洞最高处罚仅为60万元,对于直接负责的主管人员和其他直接责任人员最高处罚仅为30万元,如此低的处罚难以发挥有效的威慑作用。本文建议将证券法第193条的处罚标准修改为:“……处以违法披露虚假金额50%以上至5倍以下罚款,罚款金额最低不少于30万元。对于直接负责的主管人员和其他直接责任人员处以因违法披露财务信息所得利益的1倍至5倍的罚款。”SOX法案对于证券欺诈最高监禁时间为25年,而我国刑法关于此类情形,对其直接负责的主管人员和其他直接责任人员仅处3年以下有期徒刑或者拘役,刑事处罚力度过轻。只有加大对信息披露违法的处罚力度,加大违法成本,强化法律的威慑力,才能有效抑制信息披露违法的发生,进而促使我国退市制度有效实施。

3.证监会设立对*ST公司派驻监事制度

对财务信息造假进行事前的制度防范比事后的严厉惩处更重要。因此,证监会应设立对*ST公司派驻监事制度,以防范*ST公司进行财务造假,确保退市机制有效运行。当上市公司被*ST后,证监会应委派一名清正廉洁,具有财务、会计、审计等专业知识的专职人员入驻该公司任监事,该外派监事应以财务监督为核心,并做好相关法律法规的宣讲工作。上市公司连续亏损第2年往往是财务“洗大澡”的高发年份,外派监事应重点稽查该公司是否存在滥用会计政策、会计估计变更对上市公司加大亏损计提。对连续亏损2年后的第3年,外派监视应重点关注公司是否存在虚假交易、虚构利润、关联方利益输送等情形做大利润。同时,外派监事要让上市公司负责人明白他们对财务信息造假承担第一责任的利害关系。有外派监事入驻办公,时时监督,上市公司难以操纵利润使第3年扭亏为盈,迫使这些上市公司因连续3年亏损被暂停上市直至终止上市。

4.建立集体诉讼制度

集体诉讼制度是美国规范上市公司运作和保护投资者权益的重要制度。在我国的法律制度下,若上市公司信息披露违法违规,由于复杂的诉讼程序、漫长的诉讼过程以及高昂诉讼费用,投资者往往觉得不值得提起诉讼。而在集体诉讼制下,律师对案件全程负责,甚至代垫案件费用,投资者进行诉讼的收益大于成本,于是愿意提起诉讼,维护自己的权益,同时可以有效地将重大信息披露违法公司强制退市。另一方面集体诉讼制度对上市公司的违法违规行为有强烈的威慑作用。集体诉讼的判决结果具有扩张力,赔偿金额巨大,法院还对财务信息造假者处以巨额惩罚性赔偿,几乎让财务信息造假者彻底破产,因此上市公司会重视信息披露的质量,不敢进行财务信息造假。我国应该建立集体诉讼制度,这有利于提高公司的财务信息质量并且可以有效缓解我国退市难的现象。

5.推行注册制

我国退市制度形同虚设的最重要原因是新股发行审核制度导致上市资源稀缺,上市资源稀缺性的问题不解决,退市制度的有效实施举步维艰。注册制实施后,公司上市的速度加快、难度降低,IPO的供求平衡将得以实现,“壳资源”的价值也随之降低。面对一个不值钱的“壳”,*ST公司保壳的动机会下降,那些有上市需求的公司也可以直接上市而不需要 “借壳”上市,这样亏损公司可以顺利退市。同时,证券市场中“炒壳”的现象会大大减少,*ST公司股票的价格会逐渐回归到价值,成交量和股东人数也会大幅下降,于是我国退市制度中市场交易类指标可以逐渐开始发挥作用,让投资者“用脚投票”,使证券市场发挥优胜劣汰的功能。在这种情况下,投资者将逐步回归理性,减少投机行为,真正选择好的公司进行价值投资。上市公司也更有动力提升业绩,披露高质量的财务信息,从而吸引更多的投资者。因此,实行注册制改革是保障退市制度顺利实施的前提,更是市场逐步成熟化的标志。

1.丁丁、侯凤坤:《上市公司退市制度改革:问题、政策及展望》,《社会科学》2014年第1期。

2.李自然、成思危:《完善我国上市公司退市制度》,《金融研究》2006年第11期。

3.魏涛、陆正飞、单宏伟:《非经常性损益盈余管理的动机、手段和作用研究》,《管理世界》2007年第1期。

4.Hostak P,Lys T,Yang Y G,et al.An examination of the impact of the Sarbanes-Oxley Act on the attractiveness of US capitalmarkets for foreign firms[J].Review of Accounting Studies,2013,18(2):522-559.

5.Macey JR,O'Hara M,Pompilio D.Down and out in the stock market:the law and economics of the delisting process[J]. Journal of Law and Economics,2008,51(4):683-713.

[责任编辑:张震]

F830.91

A

1009-2382(2016)10-0088-05

※本文受国家留学基金委资助,并系国家自然科学基金“法律环境、行政裁量与公司价值”(项目编号:71272102)的阶段性研究成果。

彭博,南京大学商学院博士生(南京 210093);陶仲羚,就职于华泰证券股份有限公司(南京210019)。

猜你喜欢

证券市场导报(2019年11期)2019-11-22

中国外汇(2019年11期)2019-08-27

现代营销(创富信息版)(2018年5期)2018-07-12

证券市场红周刊(2018年40期)2018-05-14

证券市场导报(2017年5期)2017-11-27

中国自行车(2017年5期)2017-06-24

中国化肥信息(2016年48期)2016-05-17

证券市场导报(2015年5期)2015-11-22

IT时代周刊(2015年9期)2015-11-11

股市动态分析(2015年18期)2015-09-10