近10年我国商用车、专用汽车、自卸车、半挂车及主要细分市场态势及关联度简析

2016-11-14 06:09肖献法

商用汽车 2016年9期

本刊记者 肖献法 文

近10年我国商用车、专用汽车、自卸车、半挂车及主要细分市场态势及关联度简析

本刊记者 肖献法 文

我国汽车及其商用车、专用汽车、自卸车、挂车等细分车型中的许多市场构成和发展规律还不稳定,很容易受到国家经济波动和经济结构调整的影响;不少车型还没有充分体现出安全、环保、节能、高效、舒适的设计理念。因此,随着我国新一轮经济结构调整的逐步深入,今后许多车型的占比情况和发展走势还会发生一定的变化。

An Overall Analysis of Various Segments of Special Purpose Vehicles Markets

This article conducted a thorough analysis of ten years' sales data of commercial vehicles,tippers, semi-tractor and other main segments of special purpose vehicles, based on which a comparative analysis was made. In addition, it also made a brief analysis of future development trend. In fact, this analysis does not focus on the development trend of individual model,instead, it is trying to make conclusions through analysis among different models, and to fnd out necessary connections in between and the similar and different factors as well.

基本概念

观察、判断商用车、专用汽车、自卸汽车、半挂车市场的发展规律,首先需要清楚几个概念。

为适应中国加入WTO的需要,修订后的国家标准GB/T3730.1-2001《汽车和挂车类型的术语和定义》(替代1988版)将汽车、挂车、汽车列车3者并列为“在道路上运行的车辆”;并将汽车划分为乘用车、商用车2大类;而挂车只有借助于具有牵引(或拖挂)功能的汽车,才能发挥其承载功能并同时拓宽汽车的承载能力,且与后者组成汽车列车。

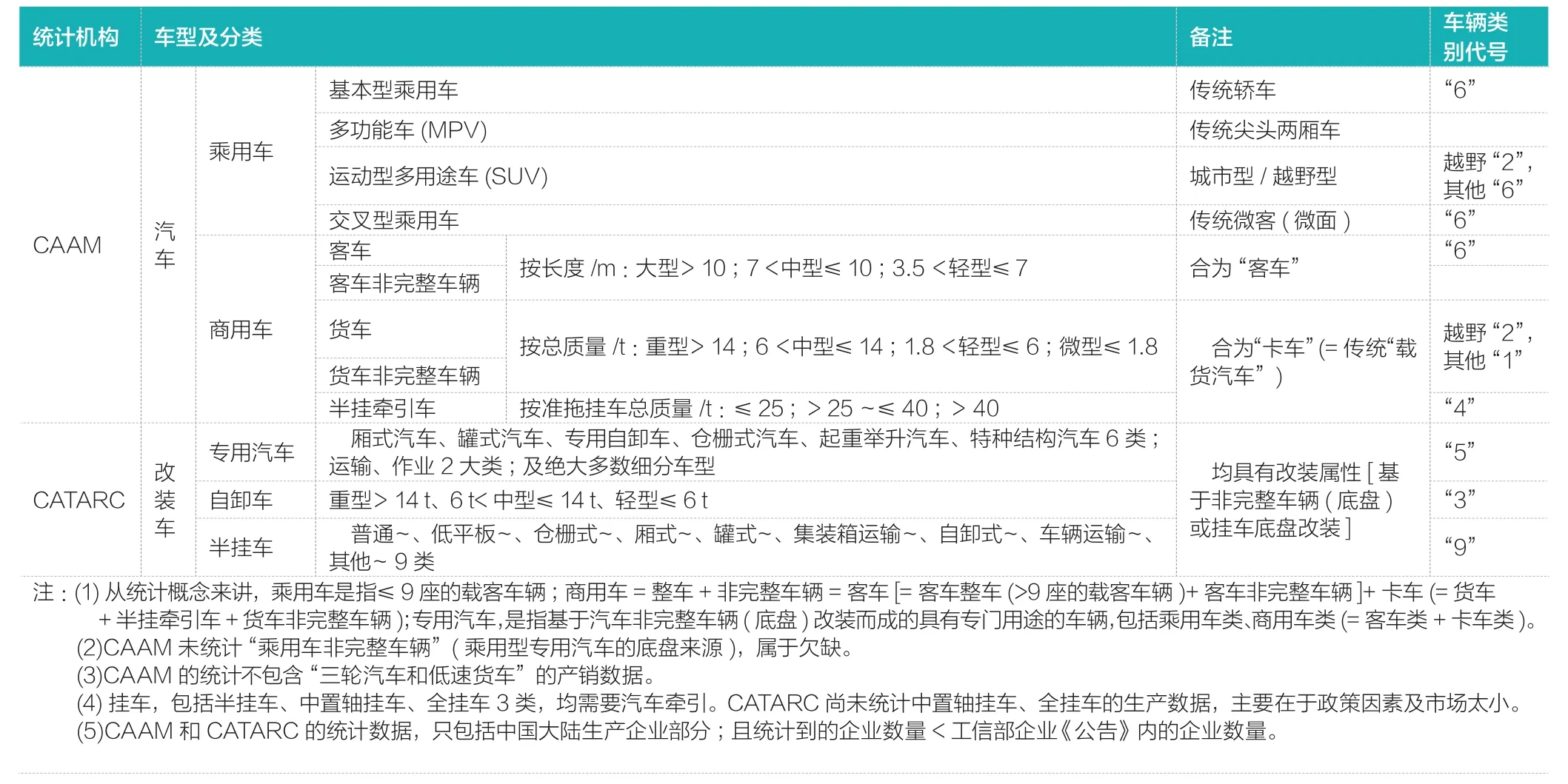

目前国内对“在道路上运行的车辆”进行产销统计的机构,主要有中国汽车工业协会(CAAM)、中国汽车技术研究中心(CATARC)等。在统计对象上,CAAM、CATARC有着明确的分工(如表1),其统计数据基本反映了国内汽车、商用车、专用汽车以及挂车产业的市场状况,基本能够满足行业对市场了解的需要;但也存在不足和有待提升的空间。

CAAM统计汽车及其细分车型的产、销量,采样基本来自国内整车生产企业上报的数据;CATARC统计改装车及其细分车型的产量,采样来自国内“改装车”生产企业申请的合格证数据(基本是以销定产)。

市场态势及关联度简述

限于篇幅,本文原则上不单独观察、分析某类(或某个)车型的市场规律,而只是通过“横向”比较,来揭示和总结不同车型的市场发展规律之间的内在联系,以及相似与不相似之处,供同仁参考。

1.商用车在汽车市场的地位:逐渐下降

从图1可以看出,11年来,商用车作为汽车的重要组成部分,与汽车市场的发展轨迹有着明显不同:2005年以来,汽车市场曲线一直保持快速上升态势,这主要有赖于乘用车市场的持续快速发展(2009、2010年出现爆发式增长);而商用车市场在2009、2010年出现一个高峰后,呈现出两头低的态势。总体看,汽车、商用车2条曲线呈喇叭状。从绝对销量变化看,11年间,汽车销量,2015年是2005年的4倍多;商用车销量,2015年则差不多是2005年的2倍。这些特征说明了什么?

一是,标志着乘用车自2009年开始加速进入家庭,中国汽车社会化程度迅速提高。自2009年以来,以乘用车市场为领头羊的汽车市场出现了爆发式或快速增长,随之我国机动车数量高速增长;同时,自2009年开始,我国成为世界第一大汽车生产国和消费国,位置至今未变。

表1 我国汽车、改装车产销统计分类

二是,说明了商用车在汽车中的比重越来越小,并呈现出规律性的下降态势。

为抵御2008年全球金融危机对我国经济的不利影响,我国自2008年底开始采取了“积极的财政政策和适度宽松的货币政策”,投入4万亿元资金重点投向基础设施建设(2008年第4季度至2010年底),并出台、实施了为期3年(2009—2011年)的包括汽车、物流等在内的10大产业“振兴与调整规划”,其结果是:有力拉动了内需,大大刺激了经济发展;其中,汽车市场在2009、2010年即出现了井喷式发展:2009年汽车、商用车销量增长分别达到46%、28%,2010年汽车、商用车销量增长分别达到32%、30%,均为高速增长。

虽然2009—2011年汽车市场的快速发展促进了经济发展,提高了人民的消费水平和生活水平,但带来的问题也是十分严重的:在汽车技术、道路建设等配套措施未同步跟进的情况下,汽车排放对大气污染明显加重、城市道路交通严重拥堵、相关产能上马过快、物价尤其是房价飞速上涨、经济泡沫现象十分严重,给人民后期生活质量的改善和生活幸福指数的提升带来很大的负面影响和隐患。所以,国家在觉悟后自2011年底开始收紧货币,尽快转换经济增长方式,走向去产能、调结构、促转型、增效益的轨道。

2.商用车与国民经济发展的关系:休戚与共

商用车及其细分车型,作为生产资料,与国民经济发展息息相关。从图2可以看出2点:

一是,国民经济发展(GDP增速),与国家的宏观济政策的调整直接关联。自2008年金融危机爆发以来,国家在不同阶段采取了不同的财政政策和货币政策,导致GDP增速自2010年(10.4%)以来一直逐步下探,2015年达到6.9%,2016年有可能继续下探。

二是,商用车及其细分车型——客车、卡车、商用车非完整车辆(简称商非)的市场增速,均与国民生产总值(GDP)增速深度关联,可谓如影随形。只是其中:客车增速起伏程度最小,商非增速起伏最大,商用车增速以及卡车增速的起伏程度位在其中。

这是为什么?总体来看,这主要在于,虽然均为生产资料,但客车、货车在很大程度上与人民生活的客观需求相关,而商用车非完整车辆(专用汽车底盘的主要来源)在很大程度上与国家建设投资规模有关。

3.专用汽车在汽车、商用车中的地位:一总体下降,一起伏难定

专用汽车是汽车的重要组成部分。从我国标准定义来看,自卸汽车、挂车均不属于专用汽车范畴,但在行业管理上却将专用汽车、自卸汽、半挂车统称为“改装车”。我国生产的专用汽车、自卸汽车,绝大多数基于商用车底盘(商用车非完整车辆)改装,少数基于乘用车底盘(乘用车非完整车辆)改装。从图3可以看出2点:

一是,2006年以来,我国专用汽车市场在汽车中的比重,以及在商用车中的比重,并不是一成不变的,而是发生着明显的起伏性变化。

二是,专用汽车在汽车中的比重,与在商用车中的比重的变化曲线态势,大体上是一致的,即“你长我长,你降我降”。但是,专用汽车在汽车中的比重变化较为平缓,而在商用车中的比重变化起伏较大——这主要反映了作为生产资料和专用汽车底盘主要来源的商用车,其车型构成,随着经济结构的调整而波动——尤其2006—2015年曾出现过2次明显的起伏(随GDP增速变化),这说明其间国家经济结构发生了巨大变化,出现了过重的“人为干预”现象,从而导致商用车中用于客运、货运和专门用途的车型的构成出现了明显变化。

4.客车、卡车在商用车中的地位:一轻一重

从图4可以看出,2005年以来,我国客车市场一直在小幅度震荡中保持了平稳增长态势,可以说是在动车、高铁对客车市场的不断蚕食中顽强成长,并通过走出国门弥补了国内市场的不足,从而成为商用车市场中的一抹亮色;而且,客车在商用车市场的比重,也一直是在小幅震荡中起伏前行,跌跌打打,虽占比一直不超过18%(低于1/5),但近几年略有缓慢抬头之势。

然而,由货车、半挂牵引车和货车非完整车辆(货车底盘)组成的卡车市场,虽然在商用车中的占比一直超过80%,但在商用车中的比重近几年来呈现出缓慢的下降趋势。这应该与近几年国家对经济进行的宏观调控有关——基础设施建设速度和房地产市场早已没有了2009—2011年的火红之时,在卡车中一直占比较大的重型卡车(包括基于货车底盘的重型工程专用汽车等)自2011年以来逐年下滑。

5.商非在商用车中的比重:逐渐下降

从图可以看出,2005年以来,商用车非完整车辆(底盘)在商用车中的比重呈现出逐渐下滑态势,但这并不意味着专用汽车市场也同时呈逐渐下降态势;这是因为,商用车市场中,占比较大、市场走高的微卡、轻卡和轻客中,所包含的“非完整车辆”比例较少。

此外,自2011年以来,随着国家经济结构的调整,商用车销量逐年下滑,其中商用车非完整车辆(底盘)以及客非、货非也出现了逐步下滑态势。这在较大程度上体现出,至少在新一轮的宏观经济结构调整中,商用车细分车型中,用于客运、普通货运市场的车型(如客车整车、厢式货车、半挂列车等)基本保持正常发展,而占比较大的工程类专用汽车等作业类专用汽车,出现了明显的下滑态势。

6.半挂车与半挂牵引车的关系:总体相随

半挂牵引车是卡车市场的典型代表,其实它与客/货车非完整车辆一样,也是“非完整车辆”,即只有与半挂车组合在一起再能履行自身的职能。

半挂牵引车与半挂车是一对伙伴,谁都离不开谁,可以说,两者在市场销量上不仅具有高度关联性,而且应该如形随影、步调一致;然而,近些年来由于一种较先进的运输组织方式“甩挂运输”的推行,以及其他因素的影响,2006年以来10年间半挂车、半挂牵引车的市场销量,并未默守约1∶1的关系(或半挂牵引车略微超过半挂车),而是在2009—2011年和2015—2016上半年均出现了“逆反”现象——即:半挂牵引车<半挂车(如图6)。这一现象,是如何引起的?

一是,受公路通行政策和运输效率的影响,近些年我国公路物流运输车辆中,半挂汽车列车成为主流,有统计称约占30%~40%(其他为单车),我国半挂牵引车与半挂车的配比多年来一直保持在1∶1.3。

二是,受发达国家运输结构的影响。多年来,欧美,尤其欧洲的造车和应用理念,以及公路运输组织方式,一直在影响着我国商用车行业。发达国家半挂牵引车与半挂车的配比高达1∶3,为什么这么高?是由于采取了一种较先进的公路运输组织方式“甩挂运输”,这种运输方式有利于节能减排,进一步降低物流运行成本。于是,随着2009—2011年我国汽车、物流等10大产业调整与振兴规划的实施,2009年交通运输部等5部门开始在全国推行了“甩挂运输”试点,并予以财政补贴,其结果推动了我国半挂车发展,从而出现了2009、2010年半挂车销量超越半挂牵引车这一“异常现象”。

只是,半挂车的“好景”不长,自2011年开始下滑并低于半挂牵引车销量,显示出“甩挂运输”推广在经过短暂的高潮后,又趋于平淡;但是自2015年开始上述“异常现象”又开始重演,数据显示,半挂车、半挂牵引车销量——2015年分别为28.60万辆、25.02万辆,2016上半年分别为21.98万辆(同比增长31.26%)、16.67万辆(同比增长90.8%)。这一强劲复苏,或与2015-2016年修订讨论中GB 1589有较大关系,修订版GB 1589对运输车辆的轴荷、尺寸、结构的调整(收紧部分车型轴荷限值,延期新车上市等),会对用户购车心里产生影响,从而可能提前透支部分市场;也不排除其他因素。

此外,需要说明一点,“甩挂运输”并不局限于半挂车,也可以是全挂车、中置轴挂车。在欧美,全挂车、中置轴挂车应用早已达到很高水平,但我国应用还十分落后。随着2012年工信部将全挂车纳入《公告》管理,以及2016年发布实施GB 1589-2016(补充对中置轴挂车及列车的规定),预期我国“甩挂运输”方式将会逐步丰富,并走向深入;而全挂车的发展还需要今后相关政策作出必要的调整。

7.专用汽车、自卸车、商非的市场关系:同步起伏,但自卸车起伏最大

在我国汽车产业管理制度中,一直把专用汽车、自卸车、挂车统作为“改装车”来管理,其生产企业也一直统称为“改装车厂”。中国汽车技术研究中心统计的数据,主要源自改装厂申请的合格证数据(即生产数据,而不是销售数据),包括专用汽车、自卸车、半挂车(其他挂车产量较小,尚未统计)。

专用汽车的底盘来源,大部分来自商非,小部分来自乘非,所以专用汽车产量总体上明显大于商非销量;自卸车的底盘来源,基本都来自于商非,所以其产量明显小于商非。这些可以从图7明显看出。

从图7还可以看出,专用汽车、自卸车、商非三者之间在市场方面,可以说是“同心同德”、同步起伏;但是自卸车起伏较大,主要是自卸车与工程建设有着更直接的深度关联。

8.卡车各吨位细分市场态势:趋势大同,升降幅度不同

按照中国汽车工业协会的统计办法,卡车=货车+半挂牵引车+货车非完整车辆=重型(Ga>14 t)+中型(6 t<Ga≤14t )+轻型(1.8 t<Ga≤6 t)+微型(Ga≤1.8 t)。从图10可以看出,轻卡、重卡、微卡、中卡在卡车中的比重依次减少;而且轻卡、重卡对国民经济结构调整比较敏感,而中卡、微卡相对不是那么敏感。

9.客车按长度细分市场:趋势大不同

按照中国汽车工业协会的统计办法,客车=客车整车+客车非完整车辆=大型客车(L>10 m)+中型客车(7 m<L≤10 m)+轻型客车(3.5 m<L≤7 m)。从图9可以看出,轻型客车在客车销量中一直占有绝对比重,而中客和大客,则显得很“弱小”。从图11还可以看出,相对于2009年以来国家经济结构的调整,轻客一直保持了快速上升态势,大客则保持了非常平缓的上升态势,而中客则逐步进入下降通道。为什么?以轻客底盘为基础改装的服务用车,包括医用车、警用车、校车等贡献了重要力量;而大、中型客车,随着高铁建设的加快,长途公路客车显现出颓势,好在近些来中国大型客车出口市场一路看好,才使得大型客车的市场态势尚比较乐观。

10.自卸车各吨位市场态势:趋势大同,重型是主力

自卸车按总质量分为重型、中型、轻型,主要包括工程类、渣土类、矿山类等;包括了标准型和宽体型;不同于传统的矿用自卸车。其中,重型一直是自卸车的主力,占有最大份额,中型自卸车的份额一直最小;此外,重型自卸车对国民经济走势(GDP增速)最为敏感,近年来随着国家宏观经济的调整,即表现出了最大起伏,如图10所示(2010年及之前的自卸车细分数据,相关机构未统计)。

11.专用汽车按结构细分市场态势:走势略同,但厢式、仓栅式、罐式起伏较大

按照现行标准,专用汽车按照结构特征细分为6大类:厢式、仓栅式、罐式、起重举升式、专用自卸式、特种结构式,并分为运输类和作业类2大类。

从图11可以看出,6大类车型,2006年以来的市场走势略同,总体上均呈现出上升态势,但厢式、仓栅式、罐式3大车型期间起伏较大,份额很小的起重举升式的起伏也较为明显。其原因是,厢式、罐式、仓栅式、起重举升4类,在一定程度上受到了2009—2011年4万亿投资和汽车振兴规划的促进,“政策促进期”一过,市场马上降温;而专用自卸、特种结构2类受其影响基本很小,并一直保持稳步增长态势。

此外,从2006—2015年产量来看,厢式、仓栅式、罐式一直稳居前三甲;而专用自卸、起重举升、特种结构的产量一直差别不大,且市场位次不稳。

12.半挂车按结构细分车型市场态势:大都起伏上升,少数下降通道,仓栅鹤立鸡群

参照现行标准,半挂车按照结构划分为9类:普通、仓栅式、厢式、罐式、低平板、集装箱、车辆运输、自卸、其他。2006年以来,9类车型中,除了车辆运输半挂车、厢式在近年一直处在下降通道外,其他8类均保持了上升态势,尽管2009—2010年存在不同幅度的起伏。

从图12可以看出,9类车型在产量(市场)方面,仓栅式半挂车一直遥遥领先;罐式、集装箱、普通半挂处于第2阵营;其他,包括厢式半挂车等,则处在第3阵营。

自2011年以来,9类车型中,只有仓栅半挂、罐式半挂、集装箱半挂、自卸半挂、其他半挂等5类总体上保持了上升态势,而其他如普通半挂、低平板半挂、厢式半挂、车辆运输半挂等4类则基本处于下降态势。

近10年来,上述车型构成比例变化,充分体现出了实用主义、低成本主义,而不是技术主义。例如:仓栅半挂,这一中国“专利”的占比一直很大(其他国家也有,但所占比重极小);技术含量较高的专用半挂车比重一直偏低,例如广被看好的“厢式半挂车”远远低于仓栅式半挂车,也低于普通半挂车(应为栏板式),这与欧美广泛流行的运输车辆结构模式很不一样。

结语

综合来看,我国汽车及其商用车、专用汽车、自卸车、挂车等细分车型中的许多市场构成和发展规律还很不够稳定,很容易受到国家经济波动和经济结构调整的影响;正因为如此,不少车型还没有充分体现出安全、环保、节能、高效、舒适的设计理念。因此,随着我国新一轮经济结构调整的逐步深入,今后许多车型的占比情况和发展走势还会发生一定的变化。2016年以来,国家有关部门针对汽车行业已经出台或即将出台一系列重要法规,例如:修订版GB 1589—2016已经发布,GB 7258—XXXX正在讨论修订之中,已实施15年的2004版《汽车产业发展政策》有待修订。此外,国家及各行业、各地区“十三五”规划大都会在2016年发布。这些政策法规都将关联并影响汽车和改装车行业的未来走向,需要行业持续关注。

猜你喜欢

汽车实用技术(2022年5期)2022-04-02

商用汽车(2021年4期)2021-10-13

环球时报(2019-12-05)2019-12-05

专用汽车(2019年5期)2019-05-30

第一财经(2016年25期)2016-07-18

专用汽车(2016年9期)2016-03-01

专用汽车(2016年8期)2016-03-01

专用汽车(2016年5期)2016-03-01

专用汽车(2016年1期)2016-03-01

专用汽车(2015年2期)2015-03-01