投资率对商业银行不良贷款率影响的实证分析

2016-11-10 07:09:52李国义

北方经贸 2016年10期

李国义,隋 婧

(哈尔滨商业大学金融学院,哈尔滨150028)

投资率对商业银行不良贷款率影响的实证分析

李国义,隋婧

(哈尔滨商业大学金融学院,哈尔滨150028)

本文用固定资产投资额占国内生产总值的比重代表投资率,通过对投资率的时间序列数据与我国2000年至2014年经过加权处理的16家上市商业银行的不良贷款率数据之间的关系分析,可知投资率的提高对商业银行不良贷款率向下的变动趋势有明显影响。但这一结论的准确性取决于商业银行贷款在固定资产投资资金来源中所占比重的大小。为使分析结论更加严密和可靠,须进行深入的机理分析。

投资率;银行;不良贷款率;影响;比重

一、引言

商业银行的不良贷款率是反映商业银行来自于借款人信用风险的综合指标,也是银行业监督管理部门判断商业银行风险大小的的一项重要指标。商业银行不良贷款率的影响因素较多,其中可以分为借款人外部因素与借款人内部因素,而在借款人外部因素中,又包含商业银行自身因素和非银行因素。分析这些因素对不良贷款率的影响,有利于正确评价商业银行不良贷款率形成的原因以及这些原因的影响力度,并通过这些因素的变化较准确地预测未来商业银行不良贷款率的变动趋势。分析诸因素对商业银行不良贷款率的影响主要有两种方法:一种是多因素分析法,即同时分析多个因素甚至全部因素对商业银行不良贷款率的影响;另一种是单因素分析法,即单独分析某一因素对商业银行不良贷款率的影响。限于篇幅,本文主要采用单一分析法,分析固定资产投资率(以下简称投资率)的变动对商业银行不良贷款率(以下简称不良率)变动的影响,在此基础上,对投资率与不良贷款率之间关系具有重要影响的主要“干扰素”或称“条件因素投资贷款率”的作用略作分析。之所以选择投资率,是因为固定资产投资被视为促进经济增长的“三驾马车”之一,也是银行提供融资服务的重要对象,同时考虑到被影响因子不良率是一个相对数,所以影响因子也应该是一个相对数。

国内直接研究固定资产投资率与商业银行不良贷款率之间关系的文献极少,相关成果主要有三个方面。一是研究县域商业银行不良贷款率与投资率的关系。黄琦、陶建平、田杰(2013)基于全国2006年至2010年2069个县(市)的样本分析,认为投资率每提高一个百分点,县域商业银行不良贷款率下降0.534个百分点。[1]二是研究固定资产投资额变动与商业银行不良贷款率的关系。张婷婷、彭振江、屈松(2010)基于江西省数据分析了后危机时代商业银行不良资产形成因素,认为在其他条件不变的情况下,每当固定资产投资增(减)1%,将使滞后5期左右的不良贷款率降低(增加)0.0087个百分点。[2]三是固定资产投资膨胀与国有商业银行不良贷款额的关系。李德(2005)认为投资膨胀会导致国有商业银行不良贷款增加。[3]

本文的创新之处是选取我国具有代表性的16家上市商业银行的不良贷款率数据,计算出各家银行的不良贷款余额占所有16家上市银行的不良贷款总额的比例,以该比例为权重对各家银行的不良贷款率进行加权处理,得出2000年至2014年各年度的商业银行平均不良贷款率,用于代表我国整个商业银行系统的不良贷款率,并以全社会固定资产投资总额占国内生产总值的比重代表我国全社会的投资率,分析我国投资率与商业银行不良贷款率的关系,再选择银行贷款占固定资产投资资金来源的比重作为影响投资率与不良贷款率关系的条件因素进行分析,使得对投资率与不良贷款率关系的认识进一步深化和严密。

二、投资率对银行不良贷款率影响的实证分析

(一)变量选取与数据来源

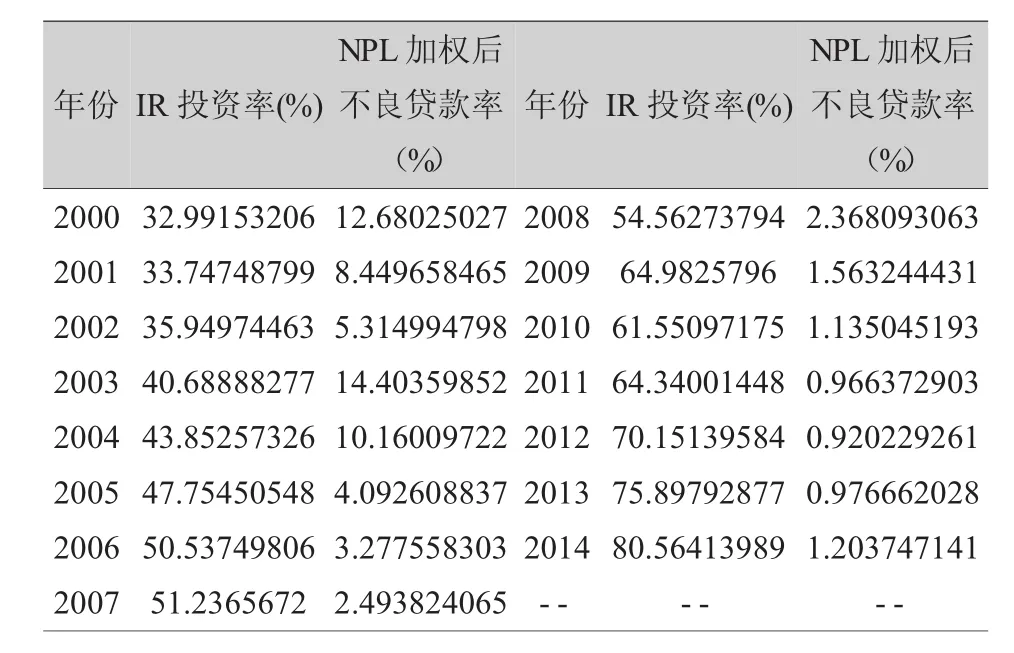

本文以2000~2014年我国全社会固定资产投资总额占国内生产总值的比重代表投资率(IR),两组数据均来源于中国国家统计局官网http://www. stats.gov.cn。由于我国上市的16家商业银行的规模和业务量均较大,其经营状况基本上可以代表我国商业银行的整体水平,因此本文以我国16家上市银行的不良贷款率数据为基础,计算出各家银行的不良贷款余额占所有16家上市银行的不良贷款总额的比例,以该比例为权重对各家银行的不良贷款率进行加权处理,再将所得的结果加总,作为该年份我国商业银行平均的不良贷款率,由此得出表1所示的2000年至2014年各年我国商业银行的不良贷款率(NPL)数据。16家上市银行的不良贷款率实际数据来源于这些银行公布的年报。

表1 2000~2014年我国投资率与银行不良贷款率

(二)数据平稳性检验

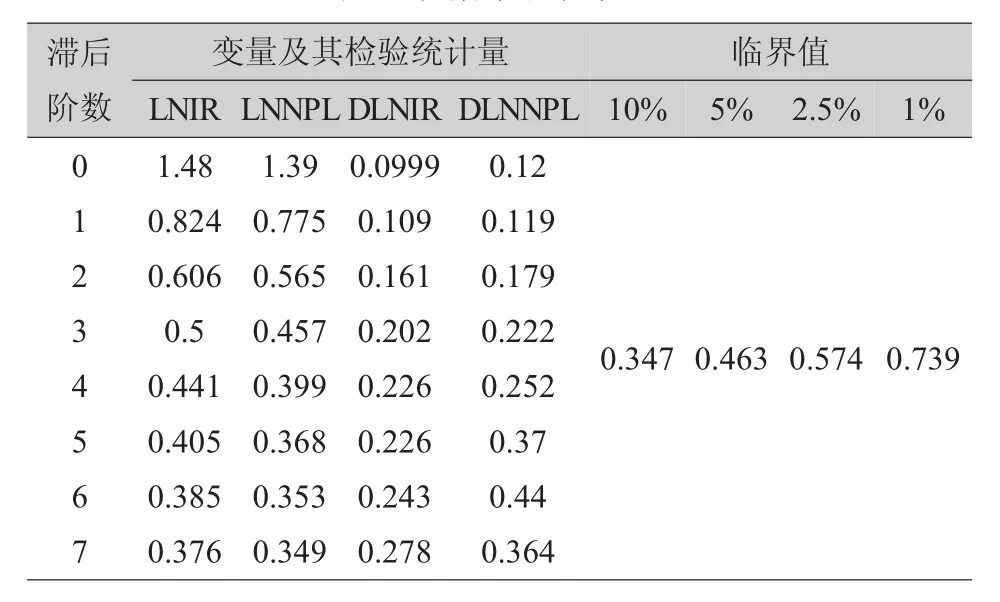

由于两组数据都是时间序列数据,所以需要先对数据的平稳性进行检验。为了消除异方差现象,对IR和NPL取自然对数,得到的数据分别用LNIR和LNNPL表示,两组数据代表的经济意义不改变。本文选用KPSS方法检验数据的平稳性。本文使用的计量软件为Stata13.0。检验结果如表2所示。可见两组原数据均不平稳,经过一阶差分后的数据DLNIR和DLNNPL均为平稳数据。可见,LNIR和LNNPL均为一阶单整序列。

表2 数据平稳性检验

(三)MLE协整检验

接下来进行MLE协整检验。检验结果如表3所示。结果表明LNIR和LNNPL只存在一个协整关系,即协整方程为LNNPL=-2.99LNIR+12.39,可知,从长期来看,商业银行的投资率(LNIR)和不良贷款率(LNNPL)呈反方向变动关系。投资率每上升1%,商业银行的不良贷款率就会下降2.99%;反之则不良贷款率上升2.99%。

表3 LNIR和LNNPL的协整检验

(四)VAR模型及其稳定性检验

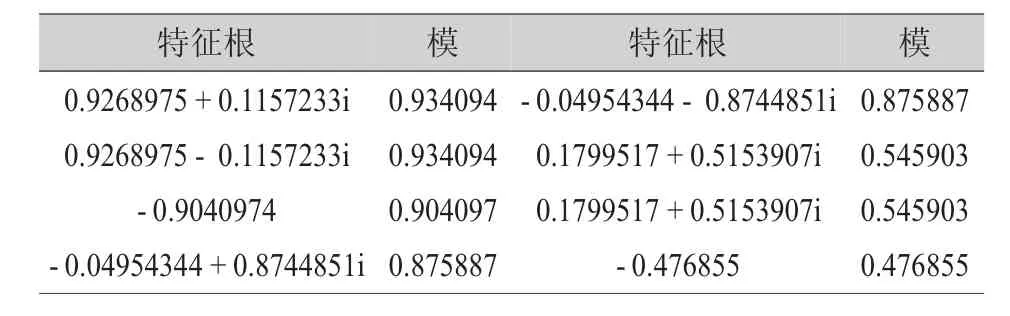

由于投资率和不良贷款率具有长期稳定的均衡关系,因此本文建立LNIR和LNNPL两个变量的VAR模型,进一步检验二者之间的数量关系。首先根据大多数准则,确定VAR模型的最优滞后阶数为4。VAR模型的稳定性检验结果如表4所示,可知该模型是稳定的。

表4 VAR模型的特征根

(五)Granger因果关系检验

由于LNIR和LNNPL存在长期均衡关系,为进一步判断出短期内两个变量变化的先后关系,对LNIR和LNNPL进行Granger因果关系检验。检验结果如表5所示。可知LNNPL是LNIR的Granger原因,即不良贷款率的变动能够影响到投资率。但LNIR不是LNNPL的Granger原因。

表5 Granger因果关系检验结果

(六)脉冲响应函数和方差分解

1.脉冲响应函数分析

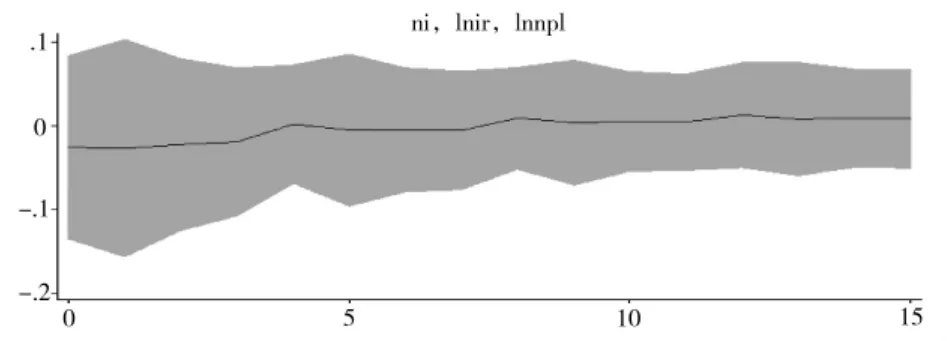

接下来进行脉冲响应函数分析。脉冲响应函数分析结果如图1所示(经验证,变量排序改变时,此脉冲响应函数结果和下文的方差分解结果均未发生改变),图中横坐标表示时期,单位为年,纵坐标表示累计响应。

图1显示以LNIR为脉冲变量,以LNNPL为响应变量,LNIR对LNNPL的动态效应。可以看出,LNIR对LNNPL的作用较明显,而且大约在前7年几乎都是反向作用,即投资率的上升会引起不良贷款率的下降。这种反向作用在前4年较强,但会逐渐减弱。第7年之后,投资率对不良贷款率的作用变为十分微弱的正向作用,即投资率的上升会导致不良贷款率随之微弱地升高。

图1 LNNPL对LNIR正交脉冲的响应

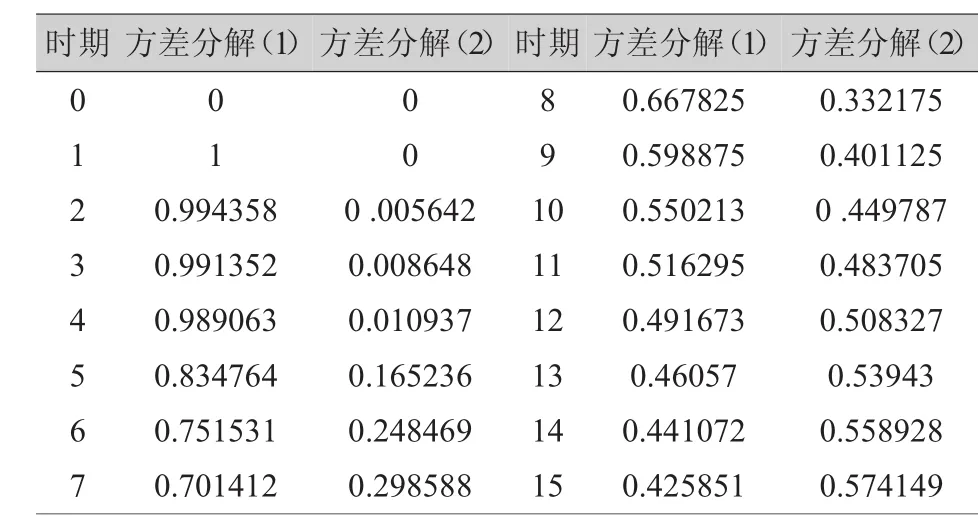

2.方差分解

接下来对两个变量进行方差分解,结果如表6和表7所示。由表6可知,对LNIR进行向前一年的预测,其预测方差完全来自LNIR自身。但是LNNPL的作用在逐渐增强,到第20期,LNNPL的作用达到最大值约57.41%。说明不良贷款率在投资率的变动中起到很大的作用。表7显示,对LNNPL进行向前一年的预测,其预测方差有约1.90%来自LNIR,其余98.10%来自LNNPL自身。LNIR对LNNPL的作用在第4期达到最大值2.39%,之后逐渐减小,在第12期达到最小值1.68%。由此可知投资率在不良贷款率的变动中也起到一定的作用。

表6 LNIR的方差分解

表7 LNNPL的方差分解

三、投资率对不良贷款率影响的机理分析

投资率扩大导致银行不良贷款率下降的机理可以通过以下两个理论公式说明:

理论公式一:

银行不良贷款率=银行不良贷款总额/银行全部贷款总额×100%

上式中,在银行不良贷款总额不变的情况下,如果银行全部贷款总额增加,则银行不良贷款率必然下降;如果银行不良贷款总额增加,但是银行全部贷款总额增加幅度超过银行不良贷款总额增加幅度,则银行不良贷款率也必然下降。

理论公式二:

银行全部贷款总额=全社会固定资产投资总额×投资贷款率+其他贷款

上式中,投资贷款率是指固定资产投资资金来源中商业银行贷款所占的比重;其他贷款是指除了商业银行用于固定资产投资的贷款以外的所有其他贷款。本式说明,在投资贷款率不变或提高的的条件下,全社会固定资产投资总额扩大,银行全部贷款总额也会扩大;反之,全社会固定资产投资总额缩小,银行全部贷款总额也相应缩小。

将两个理论公式结合起来即可说明投资率对不良贷款率的影响机理:当投资率提高时,说明我国全社会固定资产投资总额增加,由于银行贷款是固定资产投资资金重要来源,因而银行发放的固定资产投资贷款总额也会随着全社会固定资产投资总额的增加而增加,于是导致银行全部贷款总额扩大;由于固定资产投资贷款是一种长期贷款,所以在一个较长的期限内,固定资产投资贷款中的不良贷款总额增加幅度远远低于固定资产投资贷款总额增加幅度,因此,投资率的提高会导致银行不良贷款率的下降。如果投资率持续提高,使得全社会固定资产投资规模持续扩大,银行贷款总额增加幅度超过了银行新增逾期贷款增加幅度,则由投资率提高引起银行不良贷款率下降这种经济现象就会延续下去。从某一个年度看,如果某年度投资率提高的幅度很大,固定资产投资规模增加幅度很高,银行长期贷款总额随之大幅增加,则由于当年贷款未到还款期,尚属正常贷款,固定资产投资贷款中的不良部分增加额较小,则当年银行不良贷款率会大幅下降。

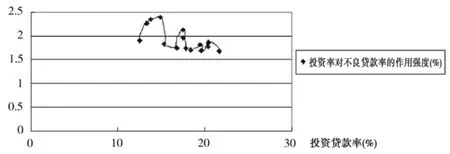

表8列示了2000~2014年我国的投资贷款率即银行贷款在固定资产投资资金来源中所占的比重,数据来源于中国国家统计局官网,同时列出同期投资率对不良贷款率的作用强度。

表8 投资贷款率与“投资率对不良贷款率的作用强度”对照表

把投资贷款率和“投资率对不良贷款率的作用强度”整合到图2中可以更直观地看出二者的关系,如图2所示。

图2 投资贷款率与“投资率对不良贷款率的作用强度”

结合表8和图2可以看出,投资贷款率与“投资率对不良贷款率的作用强度”的关系并不是简单的正向线性关系,即投资率对不良贷款率的作用强度随着投资贷款率的增大而加强,随着投资贷款率的降低而减弱。二者的关系更类似于一个不严格的抛物线型关系,即存在一个极值点,在投资贷款率极值点上,投资率对不良贷款率的作用强度最大,当投资贷款率小于这个极值点时,投资率对不良贷款率的作用强度随投资贷款率的增加而增强;当投资贷款率大于这个极值点时,投资率对不良贷款率的作用强度随投资贷款率的增加而减弱。结合表8和图2的可知,这个极值点介于13.76%和14.88%之间。图2可以看出,投资率对不良贷款率的作用强度是呈波浪型上下震动的,且震动幅度在逐渐减弱。

[1]黄琦,陶建平,田杰.县域金融信贷风险的影响因素[J].金融论坛,2013(10):9~15.

[2]张婷婷,彭振江,屈松.后危机时代商业银行不良资产形成因素的实证研究—基于江西省数据的经验分析[J].海南金融,2010(10):69~75.

[3]李德.我国银行业不良资产状况和变化趋势分析[J].海南金融,2005(3):7~9.

[责任编辑:文筠]

An em pirical Analysis of the Influence of the Rate of Investment on the Non-perform ing Loan Ratio of Commercial Banks

LIGuoyi,SUIJing

(School of Finance,Harbin University of Commerce,Harbin 150028,China)

Fixed assets investment accounts for the proportion of GDP represents the rate of investment.Based on the time series data of investment and the rate of China from 2000 to 2014 after the 16 listed commercial banks weighted non-performing loan ratio of the relationship between the data analysis,the investment rate has significant effect on the rate of non-performing loans of commercial banks change the downward trend.But the accuracy of this conclusion depends on the size of the proportion of commercial bank loans in the source of fixed assets investment funds.In order to make the analysismore rigorous and reliable,it is required to conduct a thorough analysis of themechanism.

investment rate;bank;non-performing loan ratio;influence;specific gravity

F830

A

1005-913X(2016)10-0093-04

2016-08-20

黑龙江省哲学社会科学基金资助项目(13B024)

李国义(1956-),男,哈尔滨人,教授,研究方向:投资学、金融学;隋婧(1993-),女,哈尔滨人,硕士,研究方向:投融资分析。

猜你喜欢

产经评论(2022年5期)2023-01-06 02:18:16

经济技术协作信息(2018年1期)2019-01-23 06:59:54

经济技术协作信息(2018年12期)2019-01-14 02:46:50

消费导刊(2017年20期)2018-01-03 06:27:21

中亚信息(2016年8期)2016-12-06 05:35:41

资源再生(2016年8期)2016-11-16 02:29:03

金融周刊(2016年19期)2016-07-13 18:53:23

中国财政年鉴(2016年0期)2016-06-05 15:23:31

商(2016年5期)2016-03-28 11:59:26

上海企业(2015年5期)2015-05-21 08:08:12