财务型独董对盈余管理的影响研究

2016-11-01 11:12:30向寿生薛小荣

统计与信息论坛 2016年10期

向寿生,薛小荣

(西安财经学院 管理学院,陕西 西安 710100)

【统计应用研究】

财务型独董对盈余管理的影响研究

向寿生,薛小荣

(西安财经学院 管理学院,陕西 西安 710100)

以2009-2014年A股上市公司为研究样本,考察具有不同背景的财务型独董对企业应计、真实盈余管理行为的影响。结果表明:学术背景财务型独董具有监督功能,能够抑制公司的盈余管理行为,事务所背景财务型独董能促进公司的盈余管理行为;在考虑产权性质、是否经“四大”审计后,发现学术背景财务型独董在非国有企业中对应计盈余管理的抑制作用更加明显;事务所背景财务型独董在国有企业中促进了应计盈余管理的行为;学术背景财务型独董可以作为提高审计质量的一种替代机制。

财务型独董;应计盈余管理;真实盈余管理;产权性质

一、引 言

盈余管理一直是会计理论研究的重要领域。学者们围绕盈余管理的动机、方式以及经济后果展开深入研究并取得了丰硕的成果。自1991年Jones模型被提出用以度量可操纵性应计后,学者们围绕该模型对应计盈余管理展开了大量的研究。随着公司内外部治理机制的不断健全,特别是SOX法案出台后,应计盈余的操控空间不断缩小,企业不得不采用多种盈余管理方式来实现其特有目的。现有研究发现,企业不仅采用应计盈余管理,同时还通过利用偏离正常经营活动的真实交易或事项进行盈余管理。2006年,Roychowdhury从经营活动现金流、酌量性费用以及生产成本等三个方面构建了度量真实盈余管理的模型,开创了真实盈余管理研究领域的新纪元。企业是一个追求价值最大化的理性经济体,在内外部治理环境逐步完善的整体趋势下,为实现某一特定目的,必定会在收益和成本之间进行权衡进而选择不同的盈余管理方式[1-2]。

公司盈余管理行为受公司治理水平的影响较大[3]。为完善公司治理机制,缓解代理冲突,中国证监会于2001年出台了《关于在上市公司建立独立董事制度的指导意见》(以下简称《意见》),《意见》明确规定:上市公司董事会成员中,独立董事人数不少于董事会人数的1/3,且独立董事中至少包含一名会计专业人士(以下简称为财务型独董)。自独立董事制度被确立以来,学者们就独立董事在公司治理中的作用进行了大量的实证检验,结果表明独立董事不仅具有监督职能,在促进内部控制完善和提高报告信息质量等方面发挥着重要作用[4-5],同时还在企业并购等方面发挥着咨询功能[6]。财务型独董制度是独立董事制度中提高公司报告质量的重要举措,旨在利用其监督职能提高上市公司的财务报告质量。不同来源的财务型独董因履历不同势必会对公司的应计和真实盈余管理行为产生不同的影响。现有研究仅从董事会独立性、薪酬方式以及独立董事背景等角度考察独立董事对应计盈余管理行为的影响。鲜有文献同时考察不同背景的财务型独董对企业应计、真实盈余管理的影响,且在背景类型划分方面忽视了同一公司聘任了不同背景的财务型独董或同一独立董事同时具备多种背景对研究结果的影响。目前,超过90%的A股上市公司聘任了来自学术研究机构或事务所的会计专业人士*根据CSMAR数据库中高管动态和人物特征数据库整理而来,年度区间为2009-2014年。,因此有必要围绕上述两种背景的财务型独董对企业盈余管理的影响进行专门系统的研究。基于此,以学术背景和事务所背景两种类型的独董为对象展开研究,考察不同背景的财务型独董对公司应计和真实盈余管理是否存在影响以及该影响是否存在差异;在此基础上,考察不同产权性质和是否经“四大”审计下,不同背景的财务型独董对应计和真实盈余管理的影响。

二、文献回顾与研究假设

由于来自学术研究机构和事务所的独立董事在上市公司中的财务型独董中占据着绝对比例,所以本文专门考察具有学术和事务所背景的财务型独董对公司盈余管理的影响。学术背景财务型独董是指在高校等学术科研机构从事财务、会计理论研究工作的独立董事,事务所背景财务型独董主要是指具有事务所经历的独立董事。

(一)财务型独董与盈余管理

自独立董事制度设立以来,国内外学者就独立董事在公司治理中的作用进行了大量研究。在国外,公司审计委员会主要由独立董事组成,独立性较强,且具有财务专长,旨在提高会计信息质量。在SOX法案以后,更加强调了具有财务专长的审计委员会在提高报告质量方面的重要性[7]。国外学者主要考察了审计委员会中的财务型独董能否抑制企业的应计盈余管理行为。Patrick等发现审计委员会的相对地位是影响其利用专长抑制公司盈余管理的重要因素,相对地位越高,抑制效果越好[7];Kim等研究发现,独立董事的任期会影响其作用的发挥,任期越长,其咨询和监督职能发挥得越好,但对于财务型独董来说,专业特长才是其发挥监督职能的关键因素[8]。《上海证券交易所上市公司独立董事备案及培训工作指引》(2010)指出,以会计专业人士身份被提名为独立董事候选人的,应具备较丰富的会计专业知识和经验,并至少曾具备注册会计师(CPA)、高级会计师、会计学专业副教授或者会计学专业博士学位等四类资格之一。可以看出,财务型独董均为财务、会计领域的佼佼者,具有扎实的理论功底或丰富的工作经验,其咨询功能的发挥有助于提高公司的投资效率和经营绩效,监督职能则会改善公司的会计信息质量[9]。

来自高校等学术研究机构的财务型独董,长期致力于财务、会计理论方面的教学或科研工作,理论知识丰富而实务经验相对欠缺。职业特点决定了具有学术背景的财务型独董更加关注公司在对经济业务或事项进行账务处理时是否反映经济业务或事项的本质,能否按照会计准则的规定向利益相关者提供真实、可靠以及相关的会计信息。当公司利用会计政策、会计估计以及各种真实的交易活动进行盈余操纵以实现某一特定目的时,学术背景的财务型独董势必会发挥其监督职能,对违反经济实质的交易或事项提出异议。事务所背景的财务型独董是审计、会计实务领域的精英,具有丰富的执业经验,不仅在审计方法、审计程序以及重要性水平确定等方面理解更深,了解注册会计师在执行审计业务时审计风险控制的主要环节;同时,与外部审计师相比,事务所背景财务型独董还具有信息优势,更加熟悉企业的日常经营活动和企业报告生成的全过程。此外,注册会计师在执行审计业务时还可能会因专业水平的问题屈服于事务所背景财务型独董而丧失应有的独立性,进而影响企业的盈余质量。综上所述,事务所背景财务型独董更懂得如何利用公司各种经济业务或事项进行盈余操纵且不易被外部审计师所察觉,为企业进行盈余管理提供了便利。一旦公司具有进行盈余操控以达到某一特定目的之动机时,事务所背景的财务型独董更有可能利用其专业知识进行机会主义行为,发挥其“咨询”功能,促进公司的盈余管理行为。基于此,本文提出假设1:

H1:不同背景财务型独董对公司盈余管理行为的影响不同。

H1a:学术背景财务型独董能够抑制公司的盈余管理行为。

H1b:事务所背景财务型独董促进了公司盈余管理的行为。

(二)产权性质、财务型独董与盈余管理

不同产权性质的企业,盈余管理动机和方式均存在差异。国有企业掌握着国家的经济命脉,在中国经济发展中占据着重要地位,绝大多数国有企业的董事长、总经理都是由政府机关的主管部门(如国资委等)任命且带有行政级别,国有企业的高层管理人员基于自己政治生涯和升迁机会的考虑,会着重关注其任期内国有企业的经营业绩特别是短期经营业绩,因此国有企业高层管理人员具有做大盈余的强烈动机[10]。然而,国有企业不仅是经济个体,通常还充当政府机构的代理人承担部分社会责任等,因其身份地位特殊且规模较大,更容易受到各方利益相关者的关注,政治成本更高。在应计盈余管理更容易被识别且操纵空间越来越小,国有企业所有者缺位导致对高层管理人员监督约束不够的整体背景下,给国有企业高层管理人员选择改变销售或信用政策、操控酌量性费用以及降低单位生产成本等真实的经济活动进行盈余管理,提供了良好的机会。

通常情况下,非国有企业面临的市场竞争压力更大,且与国有企业相比,获取公共经济资源的能力较弱。非国有企业会基于获取公共资源、迎合市场预期以及避免亏损或退市等动机而进行盈余管理[11]。非国有企业作为追求企业价值最大化的经济主体,会在成本和收益之间进行权衡,尽量避免损害企业长期价值。综上所述,在盈余管理方式方面,国有企业倾向于选择真实盈余管理,非国有企业则偏好应计盈余管理或两种盈余管理方式并存。因此,在国有企业中,具有学术背景的财务型独董的监督作用体现在真实盈余管理的抑制上,在非国有企业中则会同时抑制企业的应计、真实盈余管理行为。而事务所背景的财务型独董则会利用自己的执业经验、知识和人脉规避风险,促进国有企业应计盈余管理的行为。基于此,本文提出假设2:

H2:不同背景财务型独董在不同产权性质的公司中对盈余管理的影响不同。

H2a:与国有企业相比,学术背景财务型独董在非国有企业中对应计盈余管理行为的抑制作用更加明显,而对真实盈余管理的抑制作用则不存在显著差异。

H2b:与非国有企业相比,事务所背景财务型独董促进了国有企业应计盈余管理的行为,对真实盈余管理的作用则不存在显著差异。

(三)“四大”、财务型独董与盈余管理

高质量审计有助于完善公司治理机制[12],抑制公司盈余管理行为。国外实务界和理论界普遍认为,“四大”的审计质量更高。理论界有两类观点可以用于解释“四大”审计质量更高的原因:一类是“四大”通过自己的努力降低了企业盈余管理的程度;另一类观点则认为,“四大”之所以审计质量更高,并不是因为其审计方法、程序运用更加合理,审计风险控制更加恰当,而是因为会计信息质量高的公司为了向市场传递其会计信息质量更高的信号而更倾向于选择“四大”。为验证哪一类观点才是导致“四大”审计质量更高的真正原因,国内外学者采用不同方法验证了“四大”的审计质量更高[13-14]。“四大”代表着高质量审计:首先,从声誉角度来看,“四大”在国际上享有很高声誉,一旦出现审计失败,将会失去大量客户资源,同时面临着更高的诉讼风险和损失赔偿,甚至面临着倒闭或被竞争对手吞并的可能,因此较高的声誉成本促使“四大”在执行审计业务时更加谨慎,有助于抑制企业的盈余管理行为;其次,“四大”拥有高水平的审计师、完善的业务培训体制以及健全的审计体系,可以确保审计师在执行审计业务时运用适当的审计程序、方法,做出恰当的审计评估以控制审计风险,提高审计质量;最后,从独立性来看,“四大”的业务收入来源相对较广,不会因为在经济利益上因过分依赖于某一单一客户而使其独立性受损,更强的独立性确保“四大”在执行审计业务时不偏不倚,从而保证了审计质量。可以看出,与“四大”相比,在经非“四大”审计的公司中存在的应计盈余管理行为更多,学术背景财务型独董在非“四大”中对应计盈余管理行为的抑制作用更加明显,而事务所背景财务型独董在非“四大”中对应计盈余管理行为的促进作用更加明显。由于事务所仅对企业会计信息的真实性以及会计政策和会计估计的恰当性做出合理保证,而无法抑制企业利用真实经济活动进行盈余管理的行为,在经“四大”审计的公司中,因应计盈余管理行为受到限制,具有事务所背景的财务型独董同样会转向利用真实经济活动进行盈余管理。基于上述分析,本文提出假设3:

H3a:与经“四大”审计的公司相比,学术背景财务型独董在经非“四大”审计的公司中对盈余管理行为的抑制更加明显,对真实盈余管理的抑制作用没有显著差异。

H3b:事务所背景财务型独董促进了经“四大”审计公司的真实盈余管理行为和经非“四大”审计公司的应计盈余管理行为。

三、研究设计

(一)样本选择

以沪、深两市A股企业2009—2014年的财务数据为研究对象,并依次作了如下筛选:剔除金融、保险业上市公司;剔除ST、PT公司;剔除资不抵债的公司;剔除数据缺失的公司;剔除公司同时存在学术背景和事务所背景财务型独董的样本;剔除年度-行业观测值小于10的样本,最终得到8 128个公司年度观测值,具体分布如表1所示。财务数据来自CSMAR,产权性质的数据来自CCER,财务型独董的数据通过手工筛选得来。此外,对所有连续变量在双侧1%分位上进行了缩尾处理。

表1 产权性质和是否经“四大”审计样本分布

(二)变量定义

(1)

(2)

(3)

其中TAi,t=NIi,t-CFOi,t,TAi,t为公司当期的总应计利润,CFOi,t是当期的经营活动现金净流量,NIi,t是当期期末的净利润,Asseti,t-1是公司上期期末的总资产;ΔSalesi,t是公司当期主营业务收入的变动额,ΔReci,t是当期应收账款的变动额,PPEi,t是当期期末固定资产原值。NDAi,t为公司当期不可操纵性应计盈余,DAi,t为公司当期可操纵性应计盈余。

真实盈余管理的计算。企业主要通过增加生产成本、减少酌量性费用以及折扣和信用政策等真实经济活动以增加当期盈余[15]。借鉴Roychowdhury的方法构建了模型(4)、(5)、(6)用以计算企业的异常经营活动现金流(RM_CFO)、异常生产成本(RM_PROD)以及异常酌量性费用(RM_DISEXP)。

(4)

(5)

(6)

其中,PRODi,t为本期产品销售成本与存货变动额之和,DISEXPi,t为当期的销售费用与管理费用之和,其他变量如前所述。借鉴现有研究的做法,构建两个真实盈余管理的综合指标用以度量样本公司的真实盈余管理程度。

RM1=-RM_CFO-RM_DISEXP

(7)

RM2=RM_PROD-RM_CFO-RM_DISEXP

(8)

其他变量及定义如表2所示。

(三)多元回归模型构建

为验证不同背景的财务型独董对公司应计、真实盈余管理的影响,构建了模型(9)进行检验,并控制了行业和年度效应:

EM=β0+β1ACA_SUM/ADT_SUM+β2SIZE+β3LEV+β4ROA+β5DUAL+β6SALARY+β7INDEP+β8SOE+β9OPINION+β10BIG4+ε

(9)

四、实证分析

(一)描述性统计与相关性分析

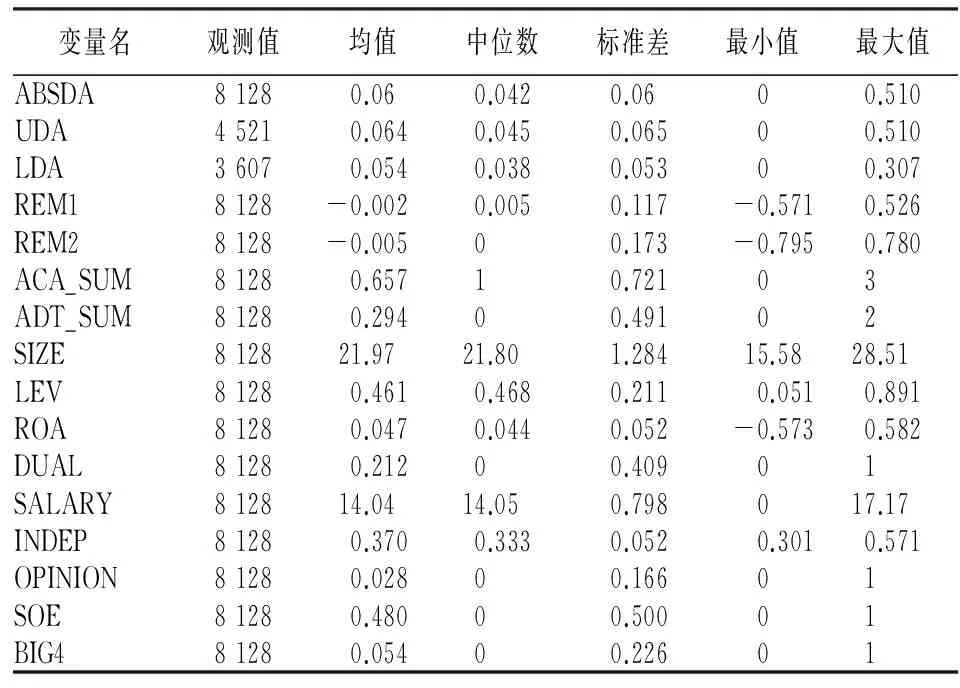

主要变量的描述性统计结果如表3所示,其中ABSDA的均值为0.06,与现有研究文献一致,结合最小值和最大值(分别为0和0.51)来看,各样本公司的盈余管理程度差异较大;RM1和RM2的最小值分别为-0.571、-0.795,最大值分别为0.526和0.78,表明样本中不同企业的真实盈余管理程度差异较大,但从均值和中位数(分别为-0.002和0.005、-0.005和0)来看,样本分布整体较为均匀;ACA_SUM的最大值为3,中位数为1,表明大多数公司聘任了具有学术背景的财务型独董,且部分公司聘任了不止1位该类型的独立董事;ADT_SUM的最大值和最小值分别为2和0。

从各主要研究变量的Pearson相关性分析结果来看(限于篇幅未列出),ACA_SUM与ABSDA、LDA以及RM1和RM2的相关系数分别为-0.037、-0.045、-0.043、-0.034,在1%的水平上显著;与UDA的相关系数为-0.031,在5%的水平上显著,表明具有学术背景的财务型独董可以抑制公司的应计、真实盈余管理行为;ADT_SUM与ABSDA及RM1和RM2的相关系数分别为0.032、0.05和0.041,在1%的水平上显著;与UDA的相关系数为0.036,在5%的水平上显著,表明具有事务所背景的财务型独董促进了公司的应计、真实盈余管理行为;SOE与ABSDA和UDA的相关系数为-0.037、-0.072,在1%的水平上显著;与RM1和RM2的相关系数分别为0.036、0.057,在1%的水平上显著,表明国有企业中应计盈余管理行为较少,而真实盈余管理行为较多。从BIG4与各主要变量的相关系数结果来看,“四大”抑制了公司的盈余管理行为。

表3 描述性统计

(二)回归分析

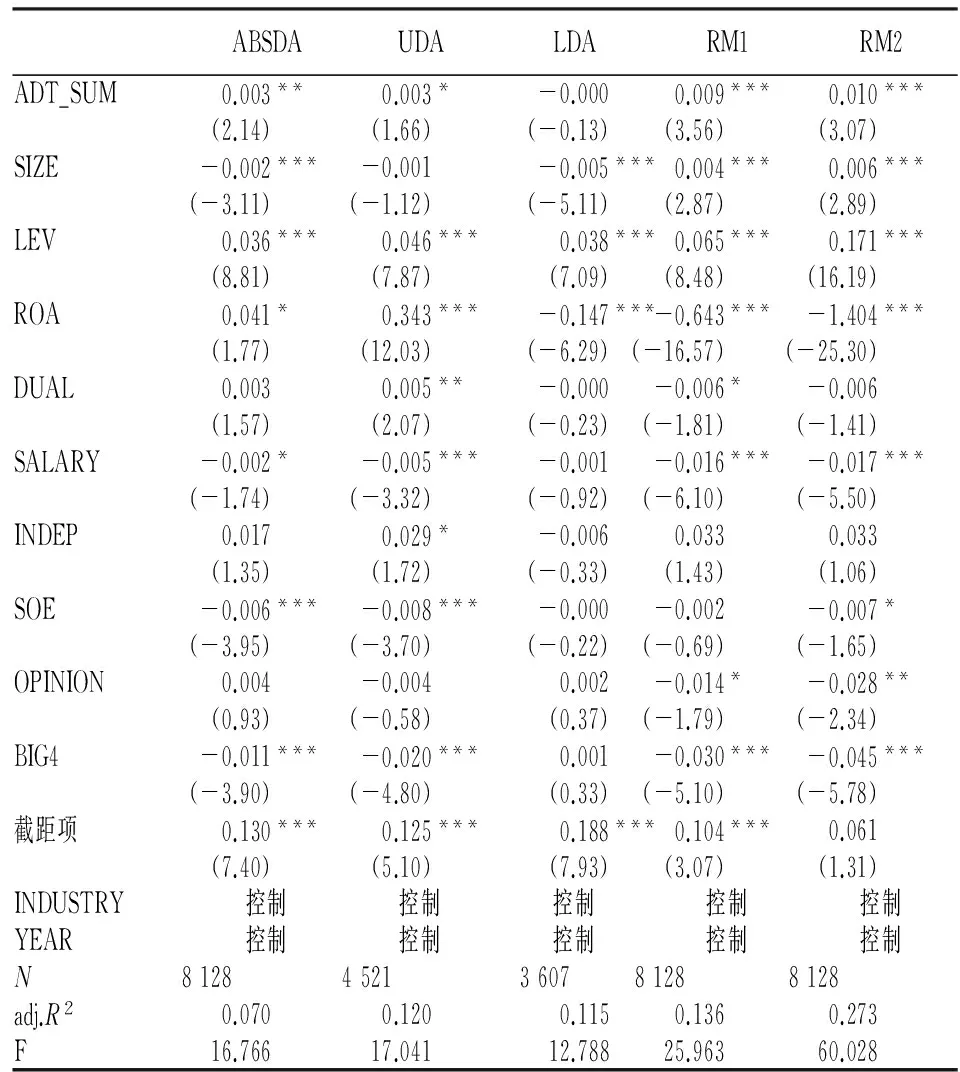

从学术背景财务型独董与应计、真实盈余管理的多元回归结果(表4)来看,在应计盈余管理方面, ACA_SUM与ABSDA在1%的水平上显著负相关,当区分正向和负向可操控性应计盈余后,与UDA在5%的水平上呈显著负相关,说明学术背景财务型独董发挥了监督职能,能够抑制公司的应计盈余管理行为,特别是向上调节的盈余管理行为;在真实盈余管理方面, ACA_SUM与RM1、RM2均在1%的水平上显著负相关,表明具有学术背景的财务型独董可以抑制公司的真实盈余管理行为。综上所述,学术背景财务型独董能够抑制公司的盈余管理行为,验证了假设H1a。

从事务所背景财务型独董与应计、真实盈余管理的多元回归结果(表5)来看,ADT_SUM与ABSDA在5%的水平上显著正相关;与UDA在10%的水平上显著正相关,表明具有事务所背景的财务型独董提高了公司的应计盈余管理水平,促进了公司的应计盈余管理行为;在真实盈余管理方面,ADT_SUM与RM1、RM2均在1%的水平上显著正相关,表明事务所背景的财务型独董提高了公司真实盈余管理的水平。综上所述,事务所背景的财务型独董促进了公司的盈余管理行为,验证了假设H1b。

表4 学术背景财务型独董与应计、真实盈余管理

注:括号内为稳健性标准误计算的t值,*、**、 *** 分别表示在10%、5%、1%的水平上显著,下同。

表5 事务所背景财务型独董与应计、真实盈余管理

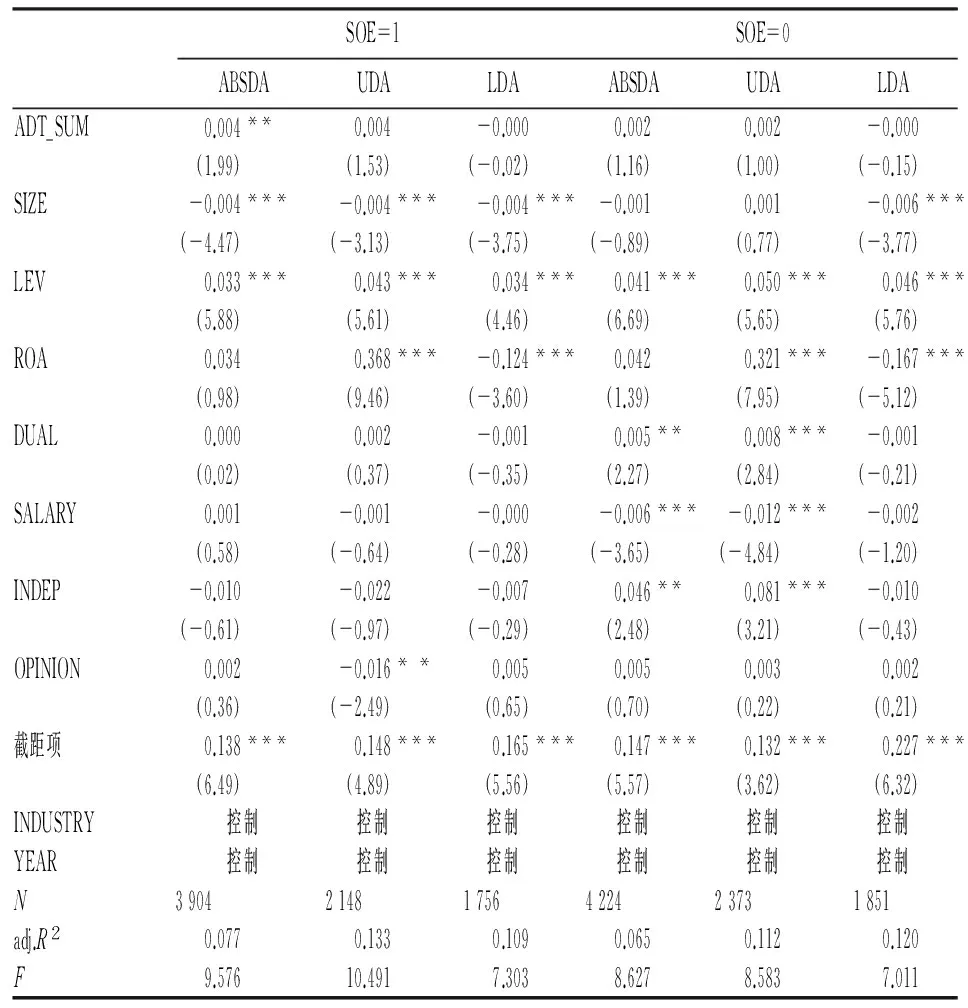

从不同产权性质下,学术背景财务型独董对应计盈余管理的回归分析(表6)来看,在国有企业组中,ACA_SUM与ABSDA和UDA、LDA的回归系数均为负,但不显著。在非国有企业组中,ACA_SUM与ABSDA的回归系数为-0.004,在1%的水平上显著;与UDA的回归系数为-0.006,在1%的水平上显著,与UDA的回归系数为-0.003,在10%的水平上显著,说明学术背景财务型独董抑制了非国有企业的应计盈余管理行为。同时可以看出,国有企业进行应计盈余管理的程度较低,学术背景财务型独董的监督作用没有得以体现,而在应计盈余管理行为较多的非国有企业中,学术背景财务型独董的抑制行为得以充分体现。综上所述,学术背景财务型独董能够抑制非国有企业的应计盈余管理行为,部分验证了假设H2a。

表6 产权性质、学术背景财务型独董与应计盈余管理

不同产权性质下,事务所背景财务型独董对应计盈余管理的回归分析(表7)表明:在国有企业组中,ADT_SUM与ABSDA的回归系数为0.004,在5%的水平上显著,说明具有事务所背景的财务型独董促进了国有企业的应计盈余管理行为,部分验证了本文的假设H2b。现有研究文献普遍认为国有企业政治成本太高,选择应计项目进行盈余管理易于识别,风险较大,较少采用应计项目进行盈余管理,其应计盈余管理的程度也较低。事务所背景的财务型独董不仅具有专业特长,同时还具备丰富的实务经验,不仅了解事务所执行审计业务时的审计程序、方法和风险控制等环节,也熟悉企业的日常经营活动。因此,事务所背景财务型独董具备利用其专业特长发挥“咨询”功能的条件,帮助企业在规避被出具非标审计意见风险的情况下实现应计盈余管理的行为。在非国有企业组中,ADT_SUM与可操控性应计盈余的各项指标均不显著。分析结果表明,在应计盈余管理程度相对较高的非国有企业中,事务所背景的财务型独董对应计盈余管理行为的影响并不显著。

表7 产权性质、事务所背景财务型独董与应计盈余管理

不同产权性质下,不同背景财务型独董对真实盈余管理的回归分析(表8)表明:在国有企业组中,ACA_SUM与RM1、RM2的回归系数分别为-0.006和-0.009,在1%的水平上显著,表明学术背景财务型独董抑制了国有企业的真实盈余管理行为;ADT_SUM与RM1、RM2的回归系数均为0.013,在1%的水平上显著,说明事务所背景财务型独董促进了国有企业真实盈余管理的行为。同样,在非国有企业组中,ACA_SUM与RM1、RM2的回归系数均为负(分别为-0.006和-0.007),分别在5%和10%的水平上显著;ADT_SUM与RM1、RM2的回归系数均为正(分别为0.006和0.009),在10%和5%的水平上显著。研究结果表明,学术背景的财务型独董具有监督作用,抑制了公司的真实盈余管理行为,而事务所背景财务型独董则具有“咨询”功能,提高了公司真实盈余管理的程度。

表8 产权性质、不同背景财务型独董与真实盈余管理

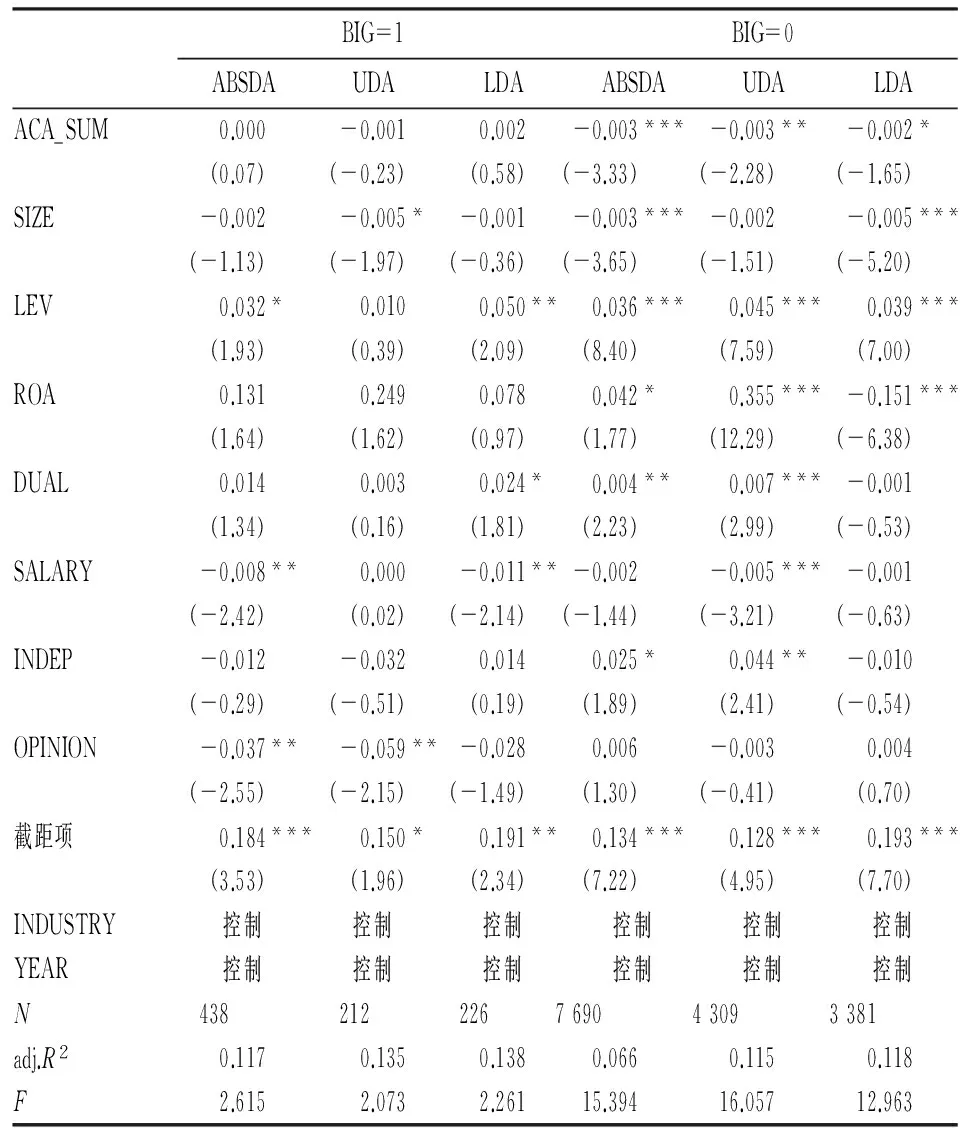

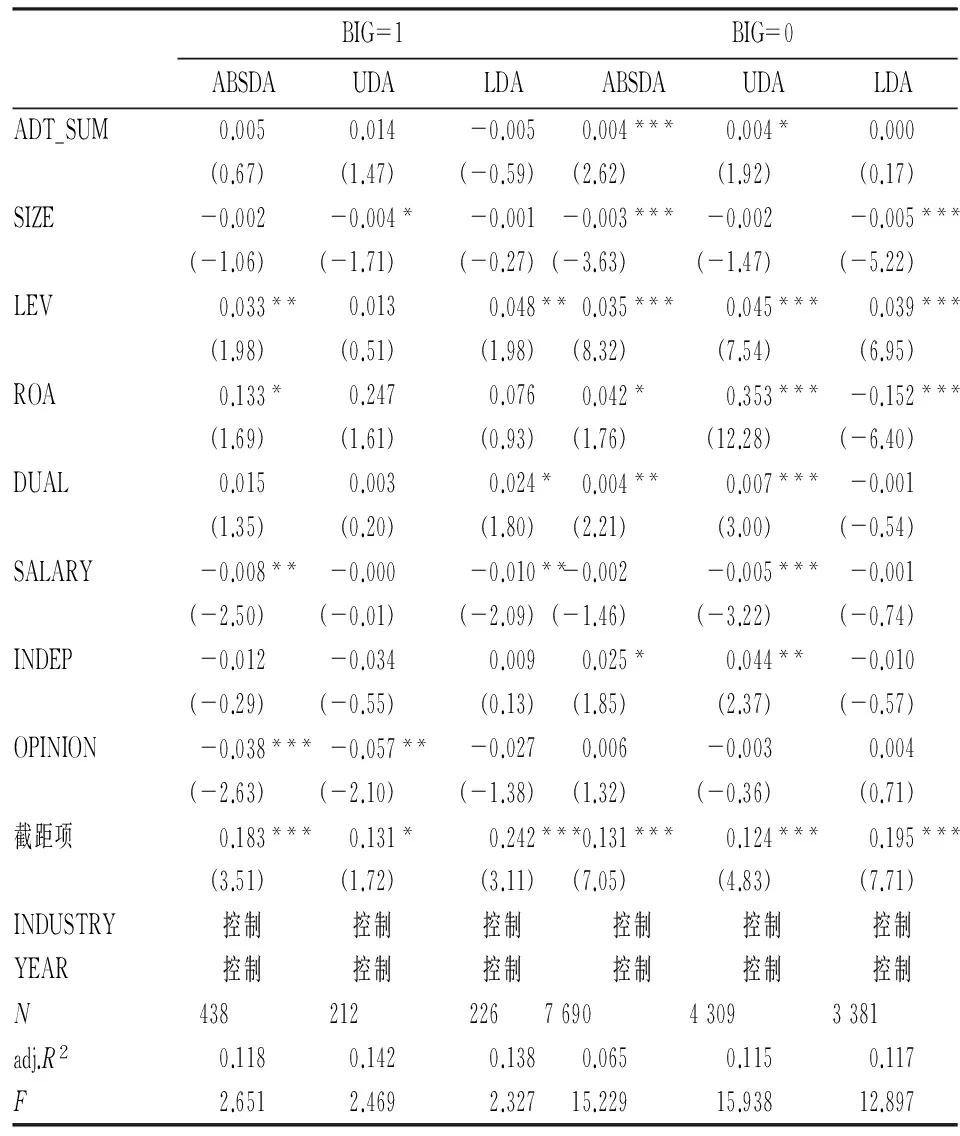

在企业是否经“四大”审计情况下,学术背景财务型独董与应计盈余管理的回归分析(表9)表明:在经“四大”审计的企业中,ACA_SUM与ABSDA、UDA、LDA的回归系数均不显著。在经非“四大”审计的企业中,ACA_SUM与ABSDA、UDA、LDA的回归系数分别为-0.003、-0.003和-0.002,分别在1%、5%以及1%的水平上显著,表明学术背景财务型独董在经非“四大”审计的企业中发挥了监督作用,抑制了企业的应计盈余管理行为。企业在经过高质量审计之后,其应计盈余管理程度较低,学术背景财务型独董的监督作用尚未得到体现,而非“四大”审计的企业中,审计质量相对较低,为学术背景财务型独董监督职能的发挥提供了可能,抑制了企业应计盈余管理的行为,假设H3a得到了部分验证。同时,不难看出,当外部监督机制较弱或尚未得到充分发挥时,学术背景财务型独董可以成为外部监督的一种有效替代机制,以提高企业的报告质量。

表9 “四大”、学术背景财务型独董与应计盈余管理

事务所背景财务型独董在经“四大”审计和未经“四大”审计样本组中与应计盈余管理的回归分析(表10)表明:在经“四大”审计的样本组中,ADT_SUM与ABSDA和UDA的回归系数为正,与LDA的回归系数为负,但均不显著,表明在经“四大”审计的企业中,事务所背景的财务型独董并未提高公司的应计盈余管理水平,即“四大”抑制了事务所背景财务型独董促进公司应计盈余管理的行为。在经非“四大”审计的样本组中,ADT_SUM与ABSDA和UDA的回归系数均为-0.004,在1%和10%的水平上显著。表明在经非“四大”审计的企业中,事务所背景的财务型独董提高公司的应计盈余管理水平。在审计质量相对较低的企业中,事务所背景的财务型独董更容易促进公司的应计盈余管理行为。

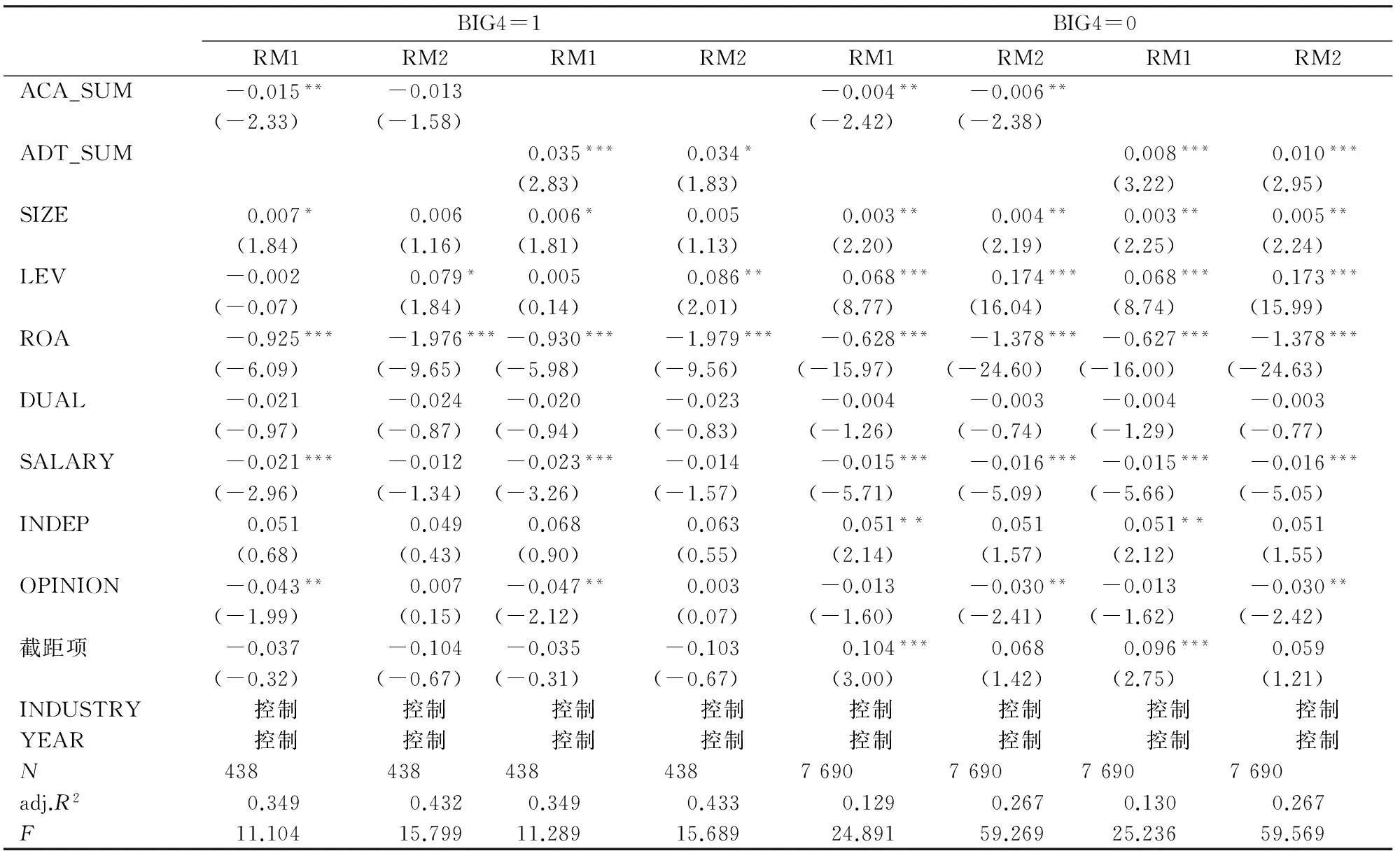

学术背景、事务所背景财务型独董在经“四大”审计和未经“四大”审计样本组中与真实盈余管理的回归分析(表11)表明:在经“四大”审计的样本组中,ACA_SUM与RM1、RM2的回归系数为-0.015和-0.013,分别在5%和接近于10%的水平上显著,说明学术背景财务型独董抑制了经“四大”审计的公司的真实盈余管理行为;ADT_SUM与RM1、RM2的回归系数为0.035和0.034,分别在1%和接近于10%的水平上显著,说明事务所背景财务型独董促进了经“四大”审计的公司的真实盈余管理行为。类似地,在经非“四大”审计的样本组中,学术背景财务型独董同样抑制了经“非四大”审计的公司的真实盈余管理行为,而事务所背景财务型独董促进了经“非四大”审计的公司的真实盈余管理行为。企业通过真实经济活动进行盈余操控具有较强的隐蔽性,审计师在执行审计业务时对真实活动操控行为通常缺乏检查的依据和标准,很难有效发挥遏制作用[16]。学术背景财务型独董发挥了监督职能,抑制了真实盈余管理的行为;事务所背景财务型独董则以此为契机产生了投机行为助推了公司的真实盈余管理行为。

表10 “四大”、事务所背景财务型独董与应计盈余管理

(三)稳健性检验

采用如下方法进行稳健性测试:第一,利用Kothari等的模型估算可操控性应计,带入模型重新回归;第二,在度量真实盈余管理程度时,采用分类指标(REM_CFO、REM_PROD、REM_DISEXP)度量,带入模型进行回归;第三,在度量解释变量时,利用虚拟变量,即是否有学术背景财务型独董和是否有事务所背景财务型独董,带入模型进行回归,结果均未发生显著变化,表明研究结果是稳健的,详见表11。限于篇幅,稳健性检验结果未予以列示。

表11 “四大”、不同背景财务型独董与真实盈余管理

五、结论与启示

基于中国绝大部分上市公司聘任了来自高校等学术机构或具有事务所背景的财务型独董这一普遍现象,利用2009—2014年度的A股上市公司数据,专门考察了具有学术和事务所背景的财务型独董在企业盈余管理中的作用。结果发现,具有学术背景的财务型独董发挥了监督职能,抑制了企业的应计和真实盈余管理,而事务所背景的财务型独董则显示出了“咨询”功能,促进了公司盈余管理的行为。在此基础上,区分产权性质后发现,在应计盈余管理方面,学术背景财务型独董抑制了非国有企业的应计盈余管理程度,事务所背景财务型独董促进了国有企业的应计盈余管理行为;在真实盈余管理方面,学术背景财务型独董抑制了企业真实盈余管理的程度,事务所背景财务型独董提高了企业真实盈余管理的程度。此外,对样本公司按照是否经“四大”审计进行分组考察发现,在应计盈余管理方面,学术背景财务型独董抑制了经非“四大”审计公司的应计盈余管理程度,事务所背景财务型独董促进了经非“四大”审计公司的应计盈余管理行为;在真实盈余管理方面,学术背景财务型独董抑制了企业真实盈余管理的程度,事务所背景财务型独董提高了企业真实盈余管理的程度。

研究首次发现了不同背景(包括学术型和事务所)的财务型独董会对企业应计、真实盈余管理行为产生不同的影响,深化了我们对不同背景财务型独董在公司治理中作用的认识,同时也拓展了上市公司盈余管理影响因素的研究。研究结论具有以下启示:其一,在会计信息质量较差的公司可以尝试聘用学术背景的财务型独董;当企业聘用了具有事务所背景的财务型独董时,利益相关方应重点关注企业的盈余管理特别是真实盈余管理行为;其二,当企业性质为非国有或聘用了非“四大”所时,学术背景财务型独董可以作为一种替代的监督机制,有效缓解公司盈余管理的程度;其三,具有事务所背景的财务型独董提高了公司的盈余管理行为,降低了会计信息质量。因此,政策制定和监管部门有必要完善相关的政策制度,加强监管,以促进财务型独董发挥其应有的治理功能。

[1]Chen X, Cheng Q, Wang X. Does Increased Board Independence Reduce Earnings Management? Evidence from Recent Regulatory Reforms [J]. Review of Accounting Studies, 2015,20(2).

[2]蔡春,谢柳芳,马可哪呐. 高管审计背景、盈余管理与异常审计收费 [J]. 会计研究, 2015(3).

[3]薛小荣,唐凯桃,赵琳. 债权治理对盈余质量的影响研究 [J]. 统计与信息论坛, 2014(2).

[4]Visvanathan G, Krishnan G V. Does the SOX Definition of an Accounting Expert Matter? The Association between Audit Committee Directors' Accounting Expertise and Accounting Conservatism [J]. Contemporary Accounting Research, 2008,25(3).

[5]Dan Dhaliwal V N, Farshid Navissi. The Association Between Accruals Quality and the Characteristics of Accounting Experts and Mix of Expertise on Audit Committees [J]. Contemporary Accounting Research, 2010,27(3).

[6]刘春,李善民,孙亮. 独立董事具有咨询功能吗?——异地独董在异地并购中功能的经验研究 [J]. 管理世界, 2015(3).

[7]Badolato P G, Donelson D C, Ege M. Audit Committee Financial Expertise and Earnings Management: The Role of Status[J]. Journal of Accounting and Economics, 2014,58(2/3).

[8]Kim K, Mauldin E, Patro S. Outside Directors and Board Advising and Monitoring Performance [J]. Journal of Accounting and Economics, 2014,57(2/3).

[9]向锐. 财务独立董事特征与会计稳健性 [J]. 山西财经大学学报, 2014(6).

[10]李增福,林胜天,连玉君. 国有控股、机构投资者与真实活动的盈余管理 [J]. 管理工程学报, 2013(3).

[11]薄仙慧,吴联生. 国有控股与机构投资者的治理效应:盈余管理视角 [J]. 经济研究, 2009(2).

[12]唐凯桃,马可哪呐,陶月英. 社会审计功能发挥对企业稳健运营影响研究 [J]. 统计与信息论坛, 2016(7).

[13]林永坚,王志强. 国际“四大”的审计质量更高吗?——来自中国上市公司的经验证据 [J]. 财经研究, 2013(6).

[14]李青原,周汝卓. “四大”审计师与审计质量的再审视 [J]. 东南大学学报:哲学社会科学版, 2016(1).

[15]Roychowdhury S. Earnings Management through Real Activities Manipulation [J]. Journal of Accounting and Economics, 2006,42(3).

[16]李增福,郑友环,连玉君. 股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究 [J]. 中国管理科学, 2011(2).

(责任编辑:崔国平)

An Empirical Study on How Independent Directors with Different Financial Background Affect Earning Management

XIANG Shou-sheng, XUE Xiao-rong

(School of Management Engineering, Xi'an University of Finance and Economics, Xi'an 710100, China)

Existing literature about affection of independent directors with financial background on earning management ignored the situations that there are several kinds of independent directors in a company and an independent director may have several financial backgrounds. Using a sample from A-stock list companies between 2009 and 2014, this paper investigates the effect of independent directors with different financial background on accruals and real earnings management. The result reveals that independent directors with financial background who works in academic institutions may reduce earnings management and independent directors with financial background who works in CPA firms may accelerate earnings management. Further analysis found that independent directors with financial background who works in academic institutions may reduce discretionary accruals in non-SOEs and independent directors with financial background who works in CPA firms may accelerate discretionary accruals and independent directors with financial background can replace high-quality auditors to reduce discretionary accruals.

independent directors with financial background; discretionary accruals management; earning management; ownership

2016-09-06

向寿生,男,苗族,重庆彭水人,工学博士,副教授,硕士生导师,研究方向:投融资理论与决策;

F224.0

A

1007-3116(2016)10-0060-10

薛小荣,男,陕西白水人,工学博士,教授,硕士生导师,研究方向:会计与审计理论研究,项目融资与投资。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23 07:00:44

中国注册会计师(2021年9期)2021-10-14 07:13:54

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

证券市场红周刊(2019年43期)2019-11-16 11:03:19

中国外汇(2019年10期)2019-08-27 01:58:00

董事会(2018年5期)2018-07-13 05:47:44

世界建筑导报(2018年1期)2018-03-23 00:34:11

董事会(2017年7期)2017-07-29 08:09:28

新财富(2005年9期)2005-04-29 00:44:03