长期护理保险核心问题之辨析:日本介护保险的启示

2016-10-27 00:44:10翟绍果万琳静

西北大学学报(哲学社会科学版) 2016年5期

翟绍果,马 丽,万琳静

(1.西北大学 公共管理学院, 陕西 西安 710127; 2.日本女子大学 人间社会研究院,日本 川崎 214-8565)

【公共管理研究·长期护理保险专栏】

长期护理保险核心问题之辨析:日本介护保险的启示

翟绍果1,马丽1,万琳静2

(1.西北大学 公共管理学院, 陕西 西安710127; 2.日本女子大学 人间社会研究院,日本 川崎214-8565)

介护保险作为日本积极应对老龄化问题的一项制度措施,在提高老年人生活质量方面产生了积极推动作用。本文基于日本介护保险的实践,通过对长期护理保险的地位、方式、责任、主体及服务等核心问题的辨析,认为长期护理保险是一种独立的社会保险而非从属险种,强调服务供给而非现金给予,注重共同承担保险费用而非单方面支付,支持引入市场机制的竞争性服务而非政府包揽服务,是一种生活照料与健康照护并重的服务模式。因此,对中国构建长期护理保险制度的启示是,需要设定科学的护理等级认定流程与内容标准,重视老年人护理的预防服务,实现医疗保险、养老保险与长期护理保险的动态平衡,建立居家养老、社区养老和机构养老的长效互动机制,多方共同参与护理保险筹资和护理服务递送。

人口老龄化;长期护理保险;日本

一、引 言

老龄化作为人类必经阶段,带来的影响非常广泛。发达国家通过某些制度安排来缓解老龄人口在经济、身体、心理等方面的压力,根据本国人口老龄化、高龄化、失能化情况及经济状况,制定相应的养老保险、医疗保险与长期护理保险制度等,使得社会养老在资金、医疗与护理等方面得到发展与改善。

在老龄化方面,呈现快速发展且不可逆转的趋势。日本是老龄化程度很高的国家,1970年65岁以上人口占总人口7.1%;之后,日本的老龄化程度不断加深,1985年突破10%,2005年达到20.2%[1];截至2015年10月,日本总人口约为1.2711亿人,65岁以上老年人口占比26.7%[2]。从中国老龄人口比例来看,截至2010年11月,65岁及以上人口占8.87%[3];截至2015年底,65岁以上人口占比10.5%[4]。中国拥有庞大的人口基数,且老龄人口比例大,是世界上老龄人口(60岁以上)最多的国家,目前全球60岁以上人口已超9亿[5],而中国于2015年末已达2.22亿[4]。在高龄化方面,呈现不断增长且性别差异的趋势。目前全球人口预期寿命为71岁,女性73岁,男性68岁,其中,日本为最长寿国家[6],2014年日本男性平均寿命达到80.50岁,女性高达86.83岁[7]。中国目前人均预期寿命已达76.34岁[4]。老龄人口寿命增长也是人口老龄化程度加深的一大原因,同时也意味着针对老年人口制度保障的时间变长。在失能化方面,呈现数量很大且需求巨大的趋势。2015年12月底,日本65岁以上被认定为需要护理(要介护1—要介护5)的失能半失能老人数量约434万人[8]。目前中国失能失智老年人已超过4000万,养老与医疗问题直接影响1亿多户家庭,如北京市常住老年人口已达300万人,需要护理照顾的高龄失能失智老人有60万人左右[9]。

为了积极应对人口老龄化、高龄化和失能化问题,中国必须尽快完善护理保障制度。日本作为老龄化最严重的国家之一,采用了社会保险方式构建长期护理保障制度,取得了积极成效。因此,本文基于日本介护保险的实践,辨析长期护理保险的地位、方式、责任、主体及服务等核心问题,以期对中国构建长期护理保险制度有所启示。

二、长期护理保险核心问题思考:基于日本介护保险的实践

构建长期护理保险制度,首先需要厘清长期护理保险的地位、方式、责任、主体及服务等核心问题,对独立主险抑或从属之险、现金津贴抑或服务提供、单方支付抑或共同承担、政府包揽抑或竞争嵌入、生活照料抑或健康照护等问题进行辨析。

(一)独立主险抑或从属之险:长期护理保险地位之辨

老年人由于身体机能逐渐退化,衣食住行受到不同程度影响,因而医疗和护理成为老年人不可或缺的服务,医疗保险和长期护理保险便应运而生。目前,大多数国家都建立了医疗保险制度,而且随着老龄化、高龄化和失能化时代的到来,长期护理保险制度逐渐成为老年人保障体系的重要组成部分,并发挥着不可或缺的作用。但是,在构建老年人保障体系时,对于长期护理保险与医疗保险是否应该分开的问题,存在独立主险抑或从属之险的争论。

首先,长期护理保险的独立产生有其必然性。1963年日本开始实施老年人福利制度,对象包括有一般需求的65岁以上老人和有特殊需求的患有残疾或生活困难的老人。1973年日本制定了针对70岁以上老年人的免费医疗制度,但由于财政危机和医疗费用飞快增长,致使日本重新审视其社会保险制度。1982年日本废止老人免费医疗制度,颁布了《老年人保健法》,将老年人医疗保健从一般人的健康保险体系内分离出来,并使老年人医疗与保健相分离,但同时保持联动。90年代后受经济泡沫破裂与老龄化问题日益严重的影响,于2000年4月1日起实施《介护保险法》。自此开始,日本老年服务的提供与支付方式发生了根本的转变[10]。

其次,医疗保险与长期护理保险有本质区别。医疗保险对于病患识别率高,内容包括疾病治疗、负伤医疗等;长期护理保险则不同,其保障的不是医治而是提供护理服务。日本介护保险重视“介护预防”,这一措施在某种程度上能帮助那些可能将要受到疾病困扰的人避免疾病的发生,对“介护预防”的投入就相当于为保持身体健康而进行的投资。此外,长期护理涵盖了对老年人更广泛的帮助,例如,建立地域性支援中心,创立24小时制的护理、看护服务,强调与医疗的联动性等。

再次,长期护理保险从属于医疗保险存在一定的弊端。日本在《介护保险法》颁布实施之前,护理部分被包含在医疗保险内,致使部分老年人以护理为目的长期入院,导致医疗资源未被合理利用,而对于真正需要护理服务的人来说,而得不到应有的护理[11](P74-98)。另外,医疗保险是日本最早设立的保险制度,主要分为以被雇佣者为对象的雇佣者医疗保险和以其他人为对象的国民健康保险两种[12]。若长期护理保险从属于医疗保险,则也应该采取与医疗保险一样的模式,按照人群分为两个体系以便于管理。但是,采用两个不同的保险系统,在被雇佣者需要护理不得已辞职的情况下,他作为被护理者,却因失去工作不能回到原来以被雇佣者为对象的保险系统里,所以日本的介护保险制度对两系统的模式进行了统一[11](P74-98)。最终,介护保险制度成为日本第五项社会保险制度,被看作是对社会保险的一种有力补充,目前和医疗保险一样都属于强制性社会保险。

(二)现金津贴抑或服务提供:长期护理保险方式之辨

在一个国家最初建立养老保障制度时,偏向于给予老年人一定的资金帮助。在老龄化、高龄化背景下,仅对老年人提供经济保障是远远不够的,医疗、护理等服务性措施已成为客观需求。因此,长期护理保险采用现金津贴还是服务提供便成为争议。一方面,注重现金津贴政策的国家虽然完善了护理保障的资金补助制度,但与此相对应的服务供给理念若得不到联动性发展,护理就会出现新的问题;而且现金给付的方式很可能会产生资金不被用来满足护理需求,甚至并不被护理需求者利用的现象。另一方面,随着老年人失能化问题愈加突出,半失能或失能老人的老年生活比正常老人失去了很多基础性感受,他们更需要的是日常生活、护理方面的综合性照护。

为确保需要护理的人得到恰当的服务,日本介护保险有严格的审核流程(见图1)。首先,由被保险者持“介护保险被保险者证”(40—64岁的老人持“医疗保险证”)去地方政府提交“介护(支援)等级认定”申请(也可以由家人或机构代办)。地方政府收到申请书后开始进行“介护等级调查”,同时要求老人的主治医生出示一份“主治医生意见书”。介护等级调查由地方政府委派的负责人来进行家庭访问调查,包括生活机能、认知技能、社会活动等项目,由电脑系统自动算出介护等级,进行“一次判定”。然后,在地方政府设立的介护认定审查会上,保健、医疗、福利专家们进行“二次判定”。最后,在利用服务时,需要制定介护(介护预防)计划书,“要支援”类的护理预防服务计划与地方支援中心商谈,“要介护”类的护理服务计划书由地方政府指定的居家护理援助事务所的护理经理(care manager)根据被保险者及其家属的具体情况制定,护理员则根据计划提供具体服务。此外,介护计划实施半年后根据申请者健康状况变化程度、个人需求重新评估和调整[13]。从介护保险的利用情况来看,日本老年人对护理服务的需求很大。截至2015年4月底,65岁以上被保险人已经达到约3308万人,是2000年4月底的1.53倍,申请护理的人数已由2000年4月底的218万增加到约608万,是原来的2.79倍,接受服务的人在15年的时间里增加了约362万,是原来的3.43倍[14]。

(三)单方支付抑或共同承担:长期护理保险责任之辨

长期护理保险制度是应对人口老龄化问题的一种社会机制,其筹资来源与标准体现了制度责任分担。若单纯依靠政府税收和社会救助资金筹集,则会产生服务被滥用的威胁;若单纯依靠个人支付,生活有困难的老年人则没有享受长期护理保险的条件。为避免国家、社会和个人单方支付负担,日本介护保险制度最终通过社会保险筹资方式得以建立。立足于全体社会成员共同且合理分担老年人的护理责任,为了抑制护理不公平和筹资不足问题,日本介护保险在2005年修订方案实施时,将当时免费住宿费和餐饮费改为由机构内护理服务利用者承担。

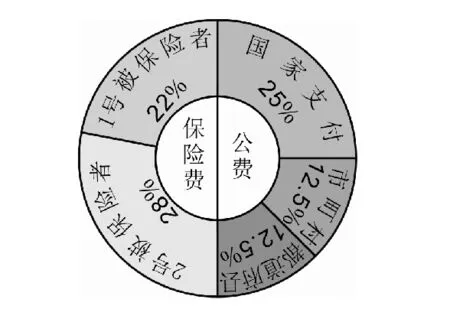

日本介护保险费用是由国家与个人共同负担(见图2)。国家负担50%,其中中央政府负担25%,都道府县、市町村各负担12.5%;在个人缴纳部分,65岁以上退休老年人和40—64岁在职人员都需要缴纳,其中,65岁以上老人个人负担22%,由基层政府直接从退休金内扣除,40—64岁负担28%,与医疗保险同时缴纳,有困难者保险费减轻。此外,在接受护理的同时,也要缴纳一定比例的费用,以控制护理费用的增长。2014年修正的日本介护保险法规定,65岁以上护理服务利用者若收入超过规定标准则需要缴纳20%的服务费,其他利用者仍保持10%的原有标准[14]。在利用介护保险时,也有每个介护等级的支付限额,超出部分由自己承担,防止提供不合理服务和对服务的滥用。

图2 日本介护保险的财源构成资料来源:日本厚生劳动省老健局总务课《公共介护保险制度的现状与今后的任务(2015年度)》

(四)政府包揽抑或竞争嵌入:长期护理保险主体之辨

东亚很多国家受儒教文化影响,思维上习惯于希望由子女对老人承担一定的养老责任,但是由于女性雇佣比例上升、生活方式转变等因素,导致越来越多的年轻人缺乏照顾老人的时间。此外,对于没有存款的家庭或没有养老保障的老年人,家族成员若为了照顾老人不得不放弃获有收入来源的工作,那么这种照顾行为就会难以持续;而且,如果某一家庭需要护理的老人数量超过健康的人数,则情况会更加严峻。因此,传统的家庭养老和由亲属照料失能老人的模式面临困境,需要其他主体的介入,这就存在政府包揽抑或竞争嵌入的问题。

一方面,政府包揽护理服务就其财政方面而言是不现实的,即使存在也有很大弊端。若政府包揽了所有对老年人口的护理行为,就会容易产生对护理服务的滥用。日本2007年出现过护理产业的大企业CMSN造假请求护理报酬的事件,造成既损害政府形象又损害老年人切身利益的不良影响,所以政府包揽服务容易受承担护理服务企业的自身趋利性影响。此外,由于政府财源能力有限,也制约了政府包揽护理服务的可行性。

另一方面,就竞争性嵌入而言,日本介护保险实施以来,由基层政府为主体,逐渐扩大介护服务供给参与者的范围,使大量的营利和非营利机构参与进来形成行业竞争机制,既缓解了政府机构在护理服务供给方面的压力,也满足了需求者多层次、多样化、高质量的服务需求,而且有利于控制成本。养老行业知名的日本医学馆就是一个成功案例,它于1996年开始承办健康护理业务,用了4年左右的时间把护理网点在全国铺开,其介护服务业务包括提供家庭护理、日间护理、残疾护理、上门护理和洗浴等服务,开办护理学校,销售出租护理设备,销售保健产品,并提供家政、配餐和私人护理服务。此外,几十年来,小规模、多功能、连锁化养老机构逐渐扩大自身影响范围,养老护理产业经历了不断发展与革新。同时,一些养老服务大企业将服务外包给专门的企业,也带动了养老服务行业的链条式发展。

(五)生活照料抑或健康照护:长期护理保险服务之辨

相对于青年人,老年人口的活动频率和活动范围都较小,他们更愿意在相对固定的地方养老,这也方便了地区性养老服务企业与上门服务企业逐渐拓宽护理服务的业务范围,因而公共部门和社会应努力推进这样一种护理体系的形成,即老年人能够在自己居住习惯的地区在相对独立的状况下享受医疗、护理、预防、居住、生活支援等服务,再根据各区域实际状况联合推动医疗与护理,完备生活援助与护理预防服务,推进老年人的社会融入。

从日本介护保险改革来看,2012年实施的介护保险修正版中,确立了地域综合护理系统,保障老年人能在熟悉的环境中接受各项服务,强调医疗、护理、预防、生活支援等方面服务的联系。在服务内容方面,由于独居老人、老龄独居夫妇及老年痴呆症患者的增加,为给他们带来多样化的生活照顾,除了为其提供护理预防服务,还给予配送食物、陪护、购物等多样化的生活援助;此外,还创立了“定期巡回临时应对型访问介护看护”,应对一天24小时的访问看护、康复、定期巡视等[15]。

从日本介护保险等级的划分来看,除了被认定为自立的老人以外,可以分“要支援”和“要介护”,根据身体状况不同,“要支援”又分为“要支援1”和“要支援2”,“要介护”又分为五个阶段,由轻到重按1—5的顺序排列。根据判定等级的不同,享受的护理服务也不同,被判定为“要支援”级别能享受上门服务、日间照料、短期入住特殊老人院等服务,“要介护”级别可以享受居家和长期设施介护等服务。

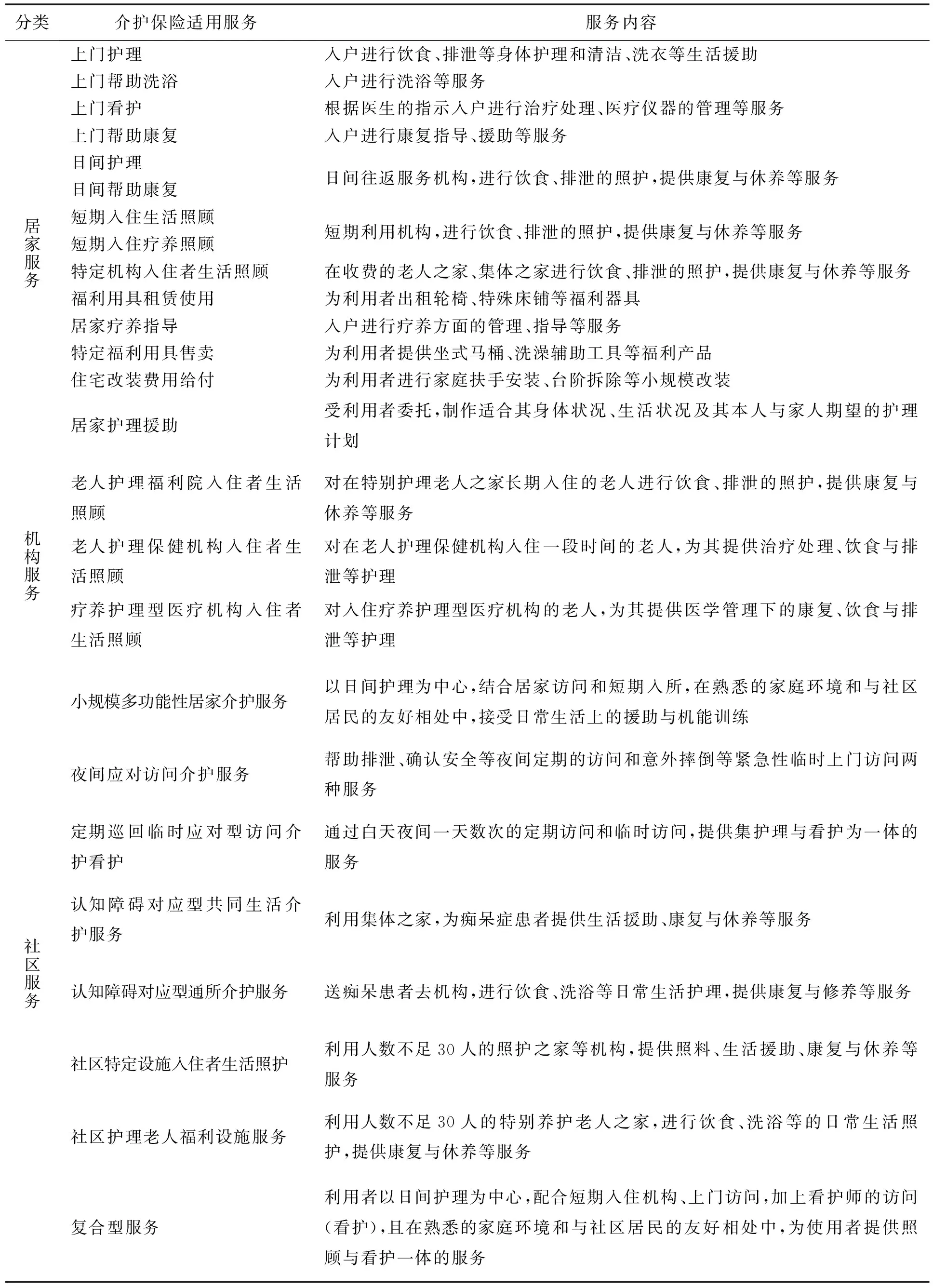

日本介护保险的类型包括居家服务、机构服务和地方政府指定与监督实行的强调地区援助的社区服务。值得一提的是,日本政府目前为应对民众的需求,注重推广以一定家庭责任为前提的居家介护,构建以地区为基础的介护体系。具体的介护服务项目见表1。

(六)长期护理保险核心问题辨析结论

日本介护保险制度在不断发展过程中,将养老、护理与预防进行了有机统一,并积极调动各个层面的社会资源,极大提高了服务质量。无论从人口老龄化背景下重视预防,还是从与医疗保险的分离来看,长期护理保险都更应该是一种独立的社会保险而非从属于其他险种;无论是规范的服务等级认定下老年人对长期护理的需求,还是与养老的现金津贴模式的互补性,都更强调服务供给而非现金给予;从单方支付的弊端和共同承担支付的益处来看,其更注重共同承担保险费用而非单方面的支付;从政府包揽护理服务导致资源滥用以及竞争嵌入提高服务质量来看,护理服务主体应当引入市场机制而非政府包揽;从长期护理保险服务的内容来看,无论居家、机构还是社区养老的模式,都应该既提供生活照料又给予健康照护。

三、启 示

为应对人口老龄化发展趋势下日益增长的老年人护理需求,中国明确提出要在“十三五”期间“探索建立长期护理保险制度,开展长期护理保险试点”。日本是亚洲最早建立长期护理保险的国家,所以其长期护理保险的发展与完善给中国带来很多启示。

(一)设定科学的护理等级认定流程与内容标准

目前中国养老机构的服务提供相对来说较为单一,且对护理等级认定流程和内容标准并没有科学的界定。在认定流程方面,日本介护保险通过对身心状态、日常生活等方面的信息调查进行护理等级认定,从而制定相应的介护计划,但日本护理等级认定流程时间过长,容易致使需要护理的老人得不到及时护理。因此,中国应尽快制定科学合理的护理认定流程,提高护理等级认定流程的效率;在内容标准方面,必须规范每一个护理等级的内容、范围与标准,从而为有需要的老年人提供恰当的护理服务。

(二)重视老年人护理的预防服务

随着中国老龄人口的快速增长和失能、半失能老人比例的增加,对医疗资源的供给产生很大压力。为了有效防止医疗资源紧缺状况,目前应结合中国国情,尽早研究并制定有效的措施来保障老年人享有公平、合理的照护服务。“预防为主”是中国卫生工作方针之一,预防强调的是一种服务供给,即为防止疾病发生而提供的各类服务,强调对“未病”的护理。日本介护保险通过改革建立了“介护预防”理念,将为轻度失能老人提供的各种护理预防服务也纳入了介护保险的给付范围,这样的举措对于防止这些老人身体状况逐渐恶化,避免其患病入院支付更多医疗费用等方面有很重要的预防作用。目前中国预防性护理的发展还很不足,慢性病、传染病、新型疾病等给很多现代人带来很大困扰,而老年人由于身体抵抗力衰弱,更容易受到疾病的侵扰。因此,迫切需要也更应该把“预防为主”的方针深入落实到养老护理制度中来,以预防性服务的供给促进需求,再用需求带动健康养老产业的良性发展,在这种良性供需互动机制下,为老年人提供更优质的健康养老护理服务。

表1 日本介护保险服务分类与具体内容

资料来源:日本厚生劳动省老健局总务课《公共介护保险制度的现状与今后的任务(2015年度)》等相关内容整理。

(三)实现医疗保险、养老保险与长期护理保险的动态平衡

中国的养老保险更多的是给予退休老年人口一定的资金支援,但对老年人来说,其不仅需要基本的资金保障,有时还需要为保障健康提供一定的护理服务。因此,中国要发展老年人口长期护理保险,也应同日本一样,选择一种服务型的供给模式,加强养老保险与长期护理保险之间的协作。此外,医疗保险与长期护理保险应建立一种良好的衔接机制。虽然现阶段中国也提倡“治未病”,但是还未形成医疗与护理之间的良好互动。日本2011年对介护保险进行修正时便提出要强化医疗与护理之间的协作。若能加强医疗与护理之间的衔接,就能及时对危险的受护理者进行医疗救护、治疗与病后康复护理的顺利衔接,既有助于老年人的康复,又有助于提高医治和护理的效率。总之,医疗保险、养老保险与长期护理保险之间的动态平衡,能够更有效提供集资金、医疗、护理为一体的综合性老年保障。

(四)建立居家养老、社区养老和机构养老的长效互动机制

随着社会发展,中国的家庭养老模式受到了人口流动性、家庭结构变化和女性家庭成员角色转变的影响,难以用大范围的家庭养老来支持中国加速的老龄化人口增长,中国式“四二一”家庭跟日本的“核家族”都是导致老年人难以享受家庭养老的一大重要原因。鉴于家庭养老的困境,日本大力发展依托社区的综合护理体系,以一定家庭责任为基础的居家护理以及配合有一些针对不同障碍程度需要护理者的养老机构。中国目前已经基本建立起社区卫生服务站和社区服务站,但是其利用率不高,因此有必要通过长期护理保险制度的建立,来提高社区服务的利用程度。社区由于其范围有针对性,便于进行护理预防,所以可以建立起一种以社区为依托的居家养老,并以机构养老为补充的护理服务提供模式。此外,根据日本介护保险现阶段的发展经验,不能一味强调家庭养老的困境,而只重视社区养老和机构养老等,这样反而会造成家庭责任的逐渐脱离及重度缺失。因此,在发展各种养老模式的同时,应同时宣扬家庭成员之间的责任,建立居家养老、社区养老和机构养老的长效互动机制。

(五) 多方共同参与护理保险筹资和护理服务递送

日本介护保险采用共同筹资模式,避免了单方筹资在责任承担方面的弊端,中国的医疗保险、养老保险等制度都采用的是政府、企业和个人的双方或三方参与,有良好的多方筹资运作机制,所以中国长期护理保险也应该且可以采用共同参与筹资的方式。就护理服务的参与主体而言,多主体的参与有利于提高服务质量以及护理服务的多样化,而政府在这种竞争嵌入过程中承担一种监督者的角色。由于中国长期护理保险处于探索阶段,而日本自介护保险实施至今已经第16年了,积累了大量丰富的经验,中国应该鼓励国内企业与日本护理服务提供主体的业务交流,大力促进护理服务递送,通过政策引导鼓励营利与非营利组织参与护理服务,加快医学类院校护理专业人才培养与护理服务人才需求的对接。

[1] 総務省統計局. 年齢(5歳階級),男女別人口及び人口性比-全国(大正9年~平成22年)[EB/OL]. [2016-04-09].https://www.e-stat.go.jp/SG1/estat/GL08020103.do?_toGL08020103_&tclassID=000001007702&cycleCode=0&requestSender=search.

[2] 総務省統計局. 人口推計(平成27年10月確定値,平成28年3月概算値)[EB/OL]. [2016-04-09].http://www.stat.go.jp/data/jinsui/pdf/201603.pdf.

[3] 中华人民共和国国家统计局. 2010年第六次全国人口普查主要数据公报(第1号)[EB/OL]. [2016-04-09].http://www.stats.gov.cn/tjsj/tjgb/rkpcgb/qgrkpcgb/201104/t20110428_30327.html.

[4] 中华人民共和国国家统计局. 2015年国民经济和社会发展统计公报[EB/OL]. [2016-04-09].http://www.stats.gov.cn/tjsj/zxfb/201602/t20160229_1323991.html.

[5] 新华网.国际助老会呼吁积极应对老龄化问题[EB/OL]. [2016-04-09].http://news.xinhuanet.com/2015-09/10/c_128217162.htm.

[6] 中国新闻网. 2015年全球卫生统计: 人口寿命增长儿童死亡减半[EB/OL]. [2016-04-09].http://www.chinanews.com/gj/2015/05-14/7276919.shtml.

[7] 総務省統計局.日本の統計2016[EB/OL]. [2016-04-27].http://www.stat.go.jp/data/nihon/index1.htm.

[8] 厚生労働省.介護保険事業状況報告(暫定)平成27年12月分全国集計表[EB/OL]. [2016-04-09].http://www.mhlw.go.jp/topics/kaigo/osirase/jigyo/m15/1512.html.

[9] 人民网. 全国失能失智老年人超过4000万 北京有60万人左右[EB/OL]. [2016-04-09].http://world.people.com.cn/n/2015/0529/c190973-27076615.html.

[10] 沈洁.日本社会保障制度发展[M].北京:中国劳动社会保障出版社, 2004.

[11] 佐藤孝弘,高桥孝治. 日本护理保险法修改及其存在的问题[J].社会保障研究, 2015(4).

[12] 张贵琳,彭润金. 七国社会保障制度研究——兼论我国社会保障制度建设[M].北京:中国政法大学出版社,2005.

[13] 厚生労働省介護事業所生活関連情報検索. サービス利用までの流れ[EB/OL]. [2016-04-09].http://www.kaigokensaku.jp/commentary/flow.html.

[14] 厚生労働省老健局総務課.公的介護保険制度の現状と今後の役割(平成27年度)[EB/OL]. [2016-04-09].http://www.mhlw.go.jp/file/06-Seisakujouhou-12300000-Roukenkyoku/201602kaigohokenntoha.pdf.

[15] 吉田初惠. 2012年の介護保険制度改正に向けての論点[J].関西福祉科学大学紀要,2011(15).

[责任编辑陈萍]

An Analysis of the Core Issues of the LTC Insurance: Implication from Long Term Care Insurance of Japan

ZHAI Shao-guo1,MA Li1,WAN Lin-jing2

(1.School of Public Management, Northwest University, Xi′an 710127, China;2. Academy of Social Sciences, Japan Women′s University, Kawasaki 214-8565, Japan)

The Japanese Long-term Care Insurance (LTCI) program is a positive countermeasure to face the ageing problem. And the LTCI has been proved to be helpful in enhancing the living qualities of the old. This paper focuses on the analysis of position, manner, responsibility, main body and service of the LTCI. We suggest that the LTCI should be an independent social insurance, rather than subordinating to the other insurances. Secondly, the LTCI emphasizes supply of service more than cash. Thirdly, the costs of LTCI are burdened by the public rather than one single person. Fourthly, the services should be controlled by the market mechanism rather than the government. Finally, the LTCI should be a service mode that pays equal attention to daily care and health care. The Japanese LTCI provides some beneficial experience for the establishment of the Chinese LTCI. Firstly, a scientific process for level identification and standards for nursing services must be set up. Secondly, we should pay attention to the prevention services of the nursing care of the old. Thirdly, the medical insurance, the endowment insurance and the care insurance should be dynamically balanced. Finally, the home endowment, community endowment and institution endowment should be interacted, to establish a nursing service system that financially supported and participated by different main bodies.

aging population; Long-term Care Insurance; Japan

2016-04-20

陕西省教育厅项目(14JK1689);教育部哲学社会科学研究重大攻关项目(14JZD026);教育部人文社科重点研究基地(西北大学中国西部经济发展研究中心)重大项目(13JJD630011)

翟绍果,男,河南邓州人,博士,西北大学副教授,从事社会保障研究。

C913.6;D669.6

ADOI:10.16152/j.cnki.xdxbsk.2016-05-018

猜你喜欢

保健医苑(2022年1期)2022-08-30 08:40:44

保健医苑(2022年6期)2022-07-08 01:25:16

保健医苑(2022年4期)2022-05-05 06:11:20

基层中医药(2018年2期)2018-05-31 08:45:06

海峡姐妹(2018年1期)2018-04-12 06:44:24

民生周刊(2017年19期)2017-10-25 15:47:39

华人时刊(2017年19期)2017-02-03 02:51:37

中国卫生(2016年7期)2016-11-13 01:06:30

大社会(2016年5期)2016-05-04 03:41:44

湖北经济学院学报·人文社科版(2015年10期)2015-12-29 05:53:15