上市公司内部控制质量对企业社会责任履行水平的影响

2016-10-27 00:45:00张礼涛王建玲

西北大学学报(哲学社会科学版) 2016年5期

张礼涛,王建玲

(1.西安交通大学 经济与金融学院, 陕西 西安 710061;2.西安交通大学 管理学院, 陕西 西安 710049)

【经济研究】

上市公司内部控制质量对企业社会责任履行水平的影响

张礼涛1,王建玲2

(1.西安交通大学 经济与金融学院, 陕西 西安710061;2.西安交通大学 管理学院, 陕西 西安710049)

着重研究内部控制质量与企业社会责任之间的关系。研究表明内部控制质量与企业社会责任履行水平存在显著正相关关系,而且内部控制质量对不同利益相关者所承担的社会责任水平的影响存在差异。其中,内部控制质量与股东责任、供应商、客户与消费者权益责任以及社会公益责任履行水平正相关,但是与员工责任和环境责任的影响不显著。此外,国有企业中内部控制质量对社会公益责任的影响最强,而非国有企业中内部控制质量对股东责任影响最大。研究有助于理解内部控制与企业社会责任之间的内在关系,对于如何提高企业社会责任履行水平具有启示意义。

内部控制;控制质量;企业社会责任;利益相关者

本文研究的是内部控制质量对企业社会责任的影响问题。促使本文开展研究的动机主要有以下三个方面:第一,国内外持续升温的企业社会责任发展浪潮,促使越来越多的企业认识到自身发展与社会的可持续发展之间密不可分,承担社会责任的企业数量不断增长;第二,伴随着企业社会责任关注度的日益提升,国内外学者从制度规范、公司特性、行业特征以及高管个人特征等多个层面对影响企业承担社会责任的因素进行了广泛且深入的讨论[1-4],但是从内部控制角度研究企业社会责任的成果,尤其是实证研究成果还非常缺乏;第三,2010年我国颁布的《企业内部控制应用指引第4号——社会责任》,第一次以规章的形式将内部控制和企业社会责任联系在一起,为我们提供了研究社会责任的新视角。

首先从理论上探讨内部控制质量与企业社会责任之间的关系,然后基于利益相关者理论,研究内部控制制度对不同利益相关者责任的影响。本文的研究有助于厘清内部控制与企业社会责任之间的关系及其作用机制,为有效避免企业社会责任履行取决于公司高管态度的尴尬,从而实现企业社会责任的“常态化”运行和可持续发展提供经验证据支持。

一、文献回顾和研究假设的提出

在企业社会责任研究中,围绕企业履行社会责任的影响因素已有文献进行了广泛的讨论。Herman等(2012)将影响企业社会责任履行的因素概括为社会制度、企业组织以及高管个人三个层面[1],其中在制度层面,政府颁布的相关法律规范是发展初期推动企业履行社会责任的重要力量[5-6],而国际组织发布的企业社会责任规范也起了积极的引导作用,如GRI国际标准化组织的环境管理标准ISO 14000系列,全球报告倡议组织(Global Reporting Initiative,简称GRI)的《可持续报告指南》以及国际标准化组织(International Organization for Standardization,简称ISO)于2010年发布的第一个全球社会责任标准——ISO 26000等都有效引导了企业社会责任的具体行为。

在组织层面,影响企业社会责任的因素包括企业的财务绩效、公司规模以及行业特征等[7-8][2],而Herman等则认为影响企业社会责任的最重要因素是公司治理[1]。卢代富也认为为切实保障企业能够很好地履行社会责任,企业必须建立相应的公司治理机制,从而将企业社会责任固化成为企业的一种内在制度[9](P52-53)。其中最为重要的则是企业的内部控制制度[10]。可以看出,内部控制制度是实现公司治理的基础设施建设和制度保障[11],如果没有系统而有效的内部控制制度,公司治理将成为一纸空文。而内部控制设计应以利益相关者为导向,通过利益相关者,内部控制与企业社会责任履行密切相关[12]。刘蓉认为有效的内部控制将推进社会责任的不断完善并有助于企业目标的实现[13]。可以说,良好的公司治理结构为企业社会责任的履行创造了良好的环境,而内部控制制度是保障公司治理能够落实的制度基础,因此,内部控制才是影响企业社会责任履行的关键因素。

内部控制对企业社会责任履行的作用路径有:①控制环境要素中包含了促进企业履行社会责任的因素,如积极的企业价值观、高道德水准的领导人作为控制环境对企业履行社会责任都有正向的价值引领作用。我国财政部等五部委颁布的《企业内部控制应用指引第4号——社会责任》充分说明规范和提升企业社会责任履行是内部控制作用的范畴之一,内部控制能够保证企业切实履行社会责任。②内部控制的目标体系中蕴含了企业对社会责任的追求,我国内控规范强调企业加强和规范内部控制的目的就包括维护社会主义市场经济秩序和社会公众利益,对社会公众利益的维护就凸显内部控制的目标体系中包含对社会责任的追求。③内部控制是企业风险管控的制度系统,能够有效预防和遏制各种可能有损于企业利益、声誉和形象的各种风险行为,降低有损于企业社会责任表现事件的发生概率,从而有利于提升企业社会责任的履行水平。据此,提出本文的主假设:

H1:在其他条件相同的情况下,企业内部控制质量越高,企业社会责任履行水平越高。

如果内部控制质量能够影响企业履行社会责任的水平,而企业社会责任又是企业对不同利益相关方责任的共同履行,那么,公司的内部控制制度能够促使企业对不同利益相关者的责任一视同仁,平等对待吗?

首先,内部控制作为企业内部经营管理的重要部分,贯穿于企业活动的全过程,不仅包括采购、生产和销售等主要业务环节,同时还包括企业的资金活动、资产管理和财务报告等辅助性业务环节的控制。因此,高质量的内部控制不仅可以提高财务报告信息质量,同时还可防止公司不当行为的发生,避免企业社会责任履行的失衡。

其次,在如何评价社会责任问题上,Wood等认为利益相关者理论是可以用于评估企业社会责任的最为密切的理论[14]。Clarkson认为企业不应该作为政府或是慈善机构而存在,企业的职责是只需要对其利益相关者负责,不需要对与其没有直接关系的人或机构负责[15]。企业社会责任与利益相关者理论的全面融合不仅使企业社会责任研究有了理论基础,也使利益相关者理论有了更加坚实的微观基础。根据深交所2006年出台的《深圳证券交易所上市公司社会责任指引》,上市公司的社会责任包括五个方面:①股东责任;②员工责任;③供应商、客户和消费者责任(下文中简称为“客户责任”);④环境责任;⑤社会公益责任。据此,提出本文以下假设:

H1a:在其他条件相同的情况下,企业内部控制质量越高,股东责任履行水平越高。

H1b:在其他条件相同的情况下,企业内部控制质量越高,员工责任履行水平越高。

H1c:在其他条件相同的情况下,企业内部控制质量越高,客户责任履行水平越高。

H1d:在其他条件相同的情况下,企业内部控制质量越高,环境责任履行水平越高。

H1e:在其他条件相同的情况下,企业内部控制质量越高,社会公益责任履行水平越高。

二、研究设计

(一)样本选择

本文选取2010—2013年在沪深交易所上市的所有A股公司作为初始样本, 并按照以下原则进行筛选: ①剔除金融、保险行业上市企业; ②剔除ST、 S*ST、 *ST上市公司; ③剔除存在数据缺失的公司, 最终获得7 772个有效样本, 其中制造业公司占到全部样本的63%, 房地产业与批发零售业分别以6.41%和6.38%位居其后, 教育行业样本最少, 只有0.3%。 样本的年度和板块分布情况如下表1所示。

表1 样本的年度及板块分布情况表

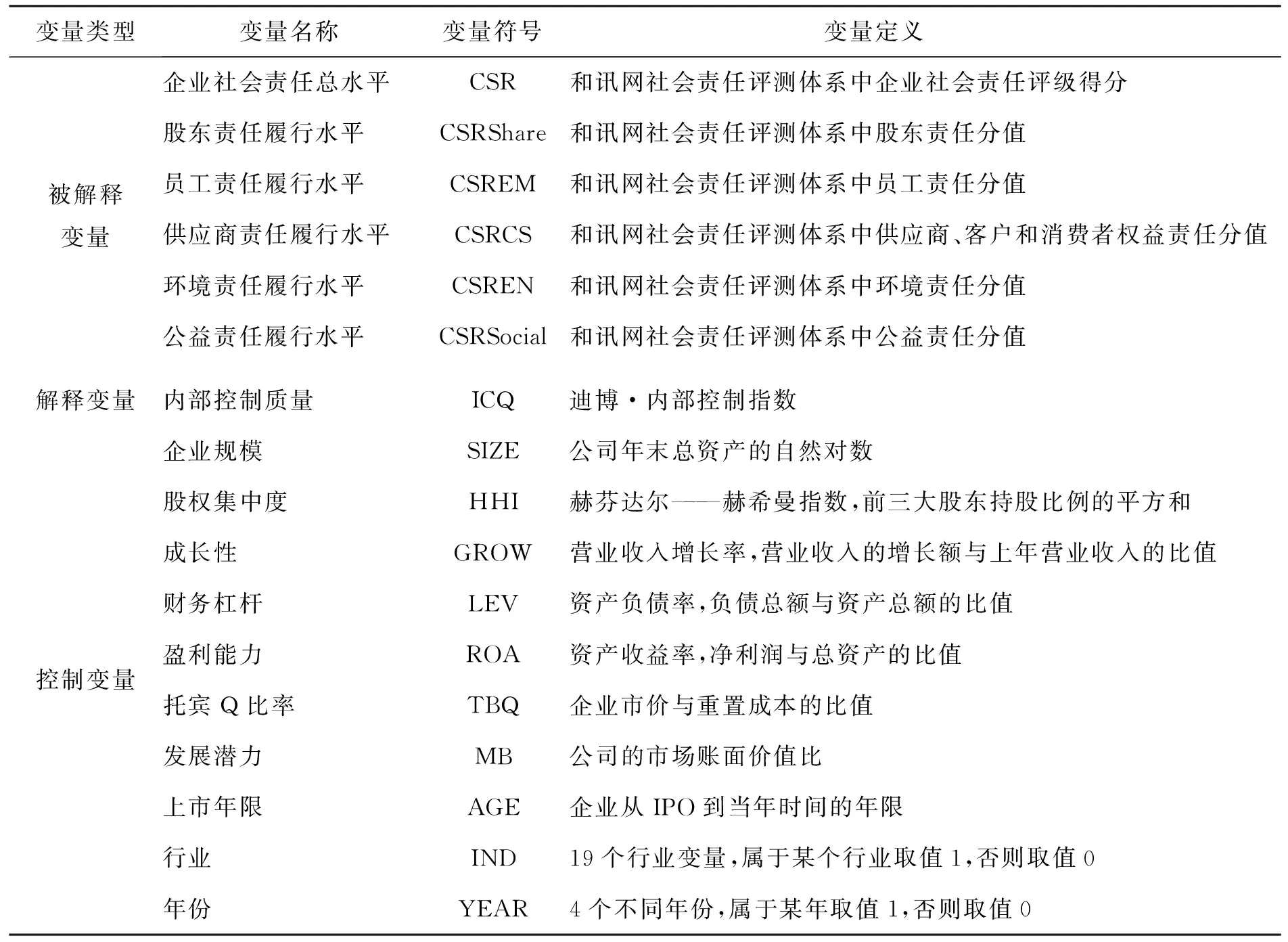

(二)变量定义

1. 被解释变量本文使用和讯网发布的上市公司社会责任测评体系来度量企业社会责任履行水平。 为检验以上假设, 本文共设置6个解释变量: CSR和CSRShare, CSREM, CSRCS, CSREN和CSRSocial。

2. 解释变量关于内部控制质量(ICQ)的衡量问题,本文采用“迪博·中国上市公司内部控制指数”来衡量企业内部控制质量[16-17]。该指数设计的制度基础为财政部等五部委发布的《企业内部控制基本规范》和《企业内部控制配套指引》、国资委的《中央企业全面风险管理指引》、银监会的《商业银行内部控制指引》、保监会的《保险机构风险管理指引》、香港会计师公会的《内部监控与风险管理的基本架构》及国内外其他的内部控制框架体系。同时还借鉴了国内外相关的内部控制指数研究成果,并遵循一般指数的构建程序及方法。在上述制度基础和方法基础之上,结合我国上市公司实施内部控制体系的现状,基于内部控制合规、报告、资产安全、经营、战略五大目标的实现程度设计内部控制基本指数,同时将内部控制缺陷作为修正变量对内部控制基本指数进行修正,最终形成综合反映上市公司内控水平和风险管控能力的内部控制指数。

3. 控制变量相关文献研究表明,企业的规模会对企业履行社会责任产生影响,不同规模的企业在承担社会责任方面存在显著的差异[18]。此外,股权集中度、企业性质均对企业社会责任的履行有着重要影响。此外,与相关研究一致,将表现公司盈利能力、成长性、财务杠杆等财务指标的变量都作为研究的控制变量[4],同时为控制行业和时间固定效应,本文包括了18个行业虚拟变量和3个年份虚拟变量。变量含义及计算方法详见表2。

表2 变量定义表

本文所采用的企业社会责任数据来自于和讯网的上市公司社会责任专业评测体系的评测结果,全部数据均由笔者手工收集完成。企业内部控制质量数据来自于深圳迪博风险管理公司内部控制与风险管理数据库发布的“迪博·中国上市公司内部控制指数”。其他相关财务数据均来自于国泰安(CSMAR)上市公司财务数据库和WIND数据库,为了控制极端值对研究结果的影响,本文对回归模型中的相关变量进行了双向1% winsorize处理。

(三)模型构建

基于本文研究内容及假设,本文建立如下多元回归模型:

Dependent Variable=β0+β1ICQ+β2SIZE+β3HHI+β4GROWTH+β5LEV+β6ROA+β7TBQ+β8MB+β9AGE+β10IND+β11YEAR+ε

在上述模型中,Dependent Variable根据检验需要分别被替换为CSR,CSRShare,CSREM, CSRCS, CSREN,CSRSocial,β0为常数项,β1,β2,…,β11为各变量系数,ε为随机误差项。

三、实证检验结果与分析

(一)描述性统计分析

表3是主要变量的描述性统计结果。我国A股上市公司企业社会责任的平均值为30.013,说明我国A股上市公司企业社会责任履行水平整体不高;标准差为19.380,最小值为-12.82,最大值为85.77,说明不同上市公司之间在履行企业社会责任方面差别较大,同样的情况也存在于五个分项责任中,说明不同公司对于企业社会责任履行存在不同的理解和态度。在内部控制质量方面,“迪博·中国上市公司内部控制指数”的范围在[0,1000]之间,样本企业内部控制质量的均值为680.744,最小值为383.15,最大值为920.74,表明我国企业的内控质量整体上来说较为良好,但是不同公司间内部控制质量存在很大差异。在控制变量中,资产规模均值为21.903,股权集中度为9.1%,托宾Q值为1.924,资产负债率的平均值为44.9%,最大值和最小值分别为4.5%和91.4%;而资产收益率的平均值仅为4.8%,说明样本企业整体的盈利水平不高;反映公司发展潜力的市净率的平均值为0.641;营业收入增长率的均值为22.7%,标准差则达到52%,说明我国A股上市公司的整体成长性不高且波动性很大,公司上市年限平均为12—13年。

(二)相关性分析

被解释变量CSR与各个自变量之间的相关性均很显著,其中与企业内部控制质量的关系为显著正相关,初步验证了假设H1;被解释变量CSRShare,CSREM,CSRCS,CSREN,CSRSocial与内部控制质量的相关系数均显著为正,初步验证了假设H1a,H1b,H1c,H1d和H1e。表中,最大的相关系数出现在被解释变量CSRShare与ROA之间为0.784,这说明公司盈利能力是影响公司履行对股东的社会责任的重要因素。而自变量间相关系数最高的存在于企业规模与企业市场账面价值比之间为0.572,小于0.8的阈值,说明自变量间不存在严重的共线性问题,适合做进一步的多元回归分析。

(三)多元线性回归分析

本文首先对企业社会责任总水平进行多元统计回归,全样本回归模型的调整后R2值为0.326,回归方程的拟合程度较好,而且回归方程的F值在1%水平上显著,表明回归方程具有统计意义。内部控制质量(ICQ)系数为0.0228,且在1%的水平上显著,这表明企业内部控制质量对企业社会责任的履行具有显著的正向促进作用,支持本文假设H1。为进一步研究企业产权性质是否会对内部控制质量与企业社会责任的关系存在影响,本文依据实际控制人性质将样本分为国有控制和非国有控制两个子样本,实证结果表明无论是国有企业还是非国有企业,更高的内部控制水平会使企业更好地履行其社会责任(相关系数分别为0.0221,0.0248,并且都在1%水平上显著),但上述关系在非国有控制企业中略强于国有控制企业。此外,主要控制变量回归系数与前人研究文献中实证结果的符号基本一致。

全样本下对五个分项责任进行多元回归的结果表明,内部控制质量(ICQ)与股东责任(CSRShare)、供应商、客户与消费者权益责任(CSRCS)、公益责任(CSRSocial)均呈现显著的正相关关系,相关系数分别为0.0081,0.0037和0.0075,并且在1%的水平上显著,表明企业内部控制质量对企业履行股东责任、供应商责任以及社会公益责任均具有显著的正向促进作用,支持本文所提假设H1a,H1c和H1e。同时,内部控制质量(ICQ)与员工责任(CSREM)和环境责任(CSREN)的回归系数为正,但不显著,因此,假设H1b和H1d没有获得支持。

国有控制和非国有控制分样本组的检验结果表明, 在国有控制样本组中, 企业内部控制质量对五项社会责任的影响与全样本下的检验结果基本一致, 其中, 内部控制质量对股东责任(CSRShare)与公益责任(CSRSocial)的回归系数均在1%水平上显著, 内部控制质量对供应商、 客户与消费者权益责任的影响仅在10%水平上显著(较全样本下的显著性有明显下降), 而对员工责任与环境责任的作用仍然不显著。

在非国有控制样本组中,内部控制质量对企业社会责任五个不同方面的影响表现为,除了对员工责任的影响不显著外,对于其他四个方面责任的影响均显著,其中股东责任以及公益责任在1%水平上显著,而供应商、客户与消费者权益责任显著性水平为5%,环境责任的显著性水平为10%。

理论上,企业社会责任是对所有利益相关者承担责任的全面履行,而内部控制作为贯穿于企业经营活动全过程的一项制度安排,似乎也应该对企业社会责任有着同样显著的影响。但是实证研究的结果表明,总体上内部控制质量与企业所承担的对股东的责任、对供应商的责任以及公益责任有显著影响,但是对员工责任与环境责任的影响不显著。可能的原因主要包括以下方面:

第一,我国员工在企业中的话语权较小,影响力较弱。目前大多数企业对员工责任的认识也主要限于是否按时发放工资等基本保障,作为员工权益代表的工会组织很多时候也沦为公司管理层的代言人,而作为公司治理机制重要组成的内部控制制度,更多的是注重于股东与管理层之间的监督和风险防范问题,对员工权益的保护作用非常有限,从而导致企业对员工责任履行的重视程度偏低。

第二,关于内部控制对环境责任影响不显著的原因可能主要有以下三个方面。首先,违法违规成本较低,导致企业短期环境行为严重。为降低生产经营成本,企业倾向于选择低成本、能耗高、污染大的生产方法开展生产经营活动;而我国目前的环保政策存在违法违规成本低,导致追求利益最大化的企业会在排污达标治理成本与超标排污缴费哪个更划算的基础性责任博弈问题上,往往倾向于选择“更为划算”的超标排污缴费,并促使企业选择短期环境行为。其次,环境责任监管不到位。虽然我国已经出台了一系列有关环境保护的法律法规来规范、限制企业的生产经营活动对环境产生的影响,但是由于环境责任具有典型的外部性特征,环境责任主体不明确,导致环境监管缺位,再加上我国环境责任监管长期以来偏重于资源管理,缺乏对环境责任的全面认识,企业内部环境保护机制不健全,环保制度不完善等问题严重制约着企业对环境责任的履行。因此,企业在履行社会责任的过程中,并不是对所有的利益相关者一视同仁,而是受到资源约束和利益相关者影响强弱的不同,会对不同的利益相关者履行不同水平的责任。

此外,在对国有控制和非国有控制企业分组研究过程中,我们也有一些不同于已有文献研究结果的发现。如在非国有企业组中,内部控制对环境责任的影响显著,但在国有企业中却不显著。这可能是在我国的制度背景下,由于国有企业与政府的关系更为紧密,因此对于它们来说,不履行或者不积极履行企业社会责任所带来的后果并不会过于严重。而非国有企业无论是在政府监管还是社会大众舆论方面都要承受更大的压力,不履行或者不积极履行其企业社会责任方面承担着更大的风险,因此非国有企业的内部控制制度自然会更加注重在企业社会责任履行方面的义务。

同时,在内部控制质量对企业社会责任不同方面影响的强弱结果中,我们发现对于国有企业来说,内控质量对社会公益责任的作用最强,其次是股东责任,最后是供应商、客户与消费者权益责任。而对于非国有企业来说,强弱顺序则为股东责任、社会公益责任以及供应商、客户与消费者权益责任。导致这种差异产生的原因可能是:在我国,国有企业是国家安全和国民经济的命脉,是国民经济的重要支柱,同时也是构建社会主义和谐社会的重要力量。因此,国有企业必须在纳税、捐赠以及社会慈善等方面履行更多的责任,这也就使得国有企业的内控制度对公益责任履行更为重视。而对于非国有企业来说,首要责任其实还是为股东创造最大的经济利益,因此在不同的利益相关者中非国有企业必然最为重视股东责任的实现。而内控质量对公益责任的影响强于供应商、客户与消费者权益的原因为:第一,纳税的义务是受到法律的强制性要求的,企业不得不按时履行纳税方面的责任;第二,越来越多的企业开始意识到慈善活动能够改善企业的竞争环境并最终形成企业的竞争优势,继而会使企业长期保持财务绩效最大化。

(四)稳健性检验

为保证研究结果的可靠性,本文还进行了以下多种稳健性检验。

首先,为解决模型可能存在的内生性问题,我们使用两阶段工具变量回归方法进行验证,关于工具变量的选择,我们又分别使用了两阶段最小二乘法和变量行业均值法,结果表明本文研究模型中的变量之间不存在严重的内生性问题,研究结果具有较强的稳健性。

其次,针对面板模型可能存在的固定效应问题,本文采用变换估计方法,即采用固定效应面板模型对前文的回归模型重新进行了估计,结果也是稳健的。

最后,我们还使用替换变量方法,即对关键变量——内部控制质量进行替换,进而验证结果的稳健性。具体而言,本文借鉴一些学者在研究中使用注册会计师出具的内控审计意见(即ICQ1)作为衡量内部控制质量的方法[19-20],替换前文中的“迪博·中国上市公司内部控制指数”作为度量内部控制质量替代指标,即若当年度披露了无保留内控审计意见,ICQ1取值为1,否则取值为0,该数据来源于国泰安数据库,进行稳健性检验后的结果与替换前基本一致,表明检验结果是稳健的。

四、结 论

本文使用2010—2013年我国A股上市公司的7 772个年度观测值为样本,运用描述性统计、相关性分析和多元线性回归分析等方法实证检验了内部控制质量对企业社会责任履行的影响,并在此基础上进一步检验了内部控制质量对不同利益相关者视角下的企业社会责任履行的影响。通过上述分析与检验,本文得到以下研究结论:

一是,内部控制质量对企业社会责任的履行具有显著的促进作用,即内部控制质量高的企业,企业社会责任的履行水平也较高。

二是,内部控制质量对不同利益相关者所承担的社会责任水平的影响存在差异。具体表现为:内部控制质量对股东责任、供应商、客户与消费者权益责任以及公益责任的履行有显著的促进作用,而对员工责任和环境责任履行的促进作用不显著。

三是,内部控制质量对企业社会责任履行的影响在不同性质企业之间的作用强弱不同。具体表现为:内部控制质量对非国有企业的企业社会责任履行的规范和促进作用强于国有企业,但是二者之间的差异并不很大。同时,不同性质企业的内控制度对不同利益相关者的企业社会责任的履行的侧重有所不同,具体表现为:国有企业的内部控制质量对公益责任履行的促进作用最强,非国有企业的内部控制质量对股东责任履行的促进作用最强。

[1] HERMAN A, ANTE G. What we know and don’t know about corporate social responsibility:A review [J]. Journal of Management,2012,(4).

[2] 李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006,(2).

[3] 李远慧,张洁.社会责任报告信息披露市场反应研究——来自沪深两市强制披露的经验数据[J]. 会计之友,2012,(12).

[4] 郑冠群,宋林,郝渊晓. 高管层特征、策略性行为与企业社会责任信息披露质量[J]. 经济经纬,2015,(2).

[5] 宋林,王建玲,姚树洁. 上市公司年报中社会责任信息披露的影响因素[J].经济管理, 2012,(2).

[6] 李姝,赵颖,童婧. 社会责任报告降低了企业权益资本成本吗?——来自中国资本市场的经验数据[J]. 会计研究,2013,(9).

[7] 沈洪涛.公司社会责任与公司财务业绩关系研究:基于相关利益者理论的分析[D].厦门大学,2005.

[8] 张兆国, 靳小翠, 李庚秦. 企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究, 2013,(8).

[9] 卢代富.企业社会责任的经济学与法学分析[M].北京:法律出版社,2002.

[10] 易开刚. 企业社会责任的多重价值博弈与长效实现机制——基于公司治理的视角[J]. 经济理论与经济管理,2012,(12).

[11] 杨雄胜.内部控制理论研究新视野[J].会计研究,2005,(7).

[12] 黎文靖,张帆.利益相关者导向内部控制设计[J].中国金融,2005,(22).

[13] 刘蓉. 从企业社会责任角度看内部控制失效及对策思索[J]. 会计之友,2009,(9).

[14] WOOD D J, JONES R E. Stakeholder mismatching: A theoretical problem in empirical research on corporate social performance [J]. The International Journal of Organizational Analysis, 1995,(3).

[15] CLARKSON M B E. A stakeholder framework for analyzing and evaluating corporate social performance [J]. Academy of Management Review, 1995,(1).

[16] 林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告?[J]. 会计研究,2009,(2).

[17] 杨德明,胡婷.内部控制、盈余管理与审计意见[J].审计研究,2010,(5).

[18] 高峰,朱军.企业社会责任与财务绩效关系的验证——基于湖南省上市公司数据[J].长沙理工大学学报:社会科学版,2009,(4).

[19] 张龙平,王军只,张军. 内部控制鉴证对会计盈余质量的影响研究——基于沪市 A股公司的经验证据[J]. 审计研究,2010,(2).

[20] 方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J]. 会计研究,2011,(8).

[责任编辑卫玲]

Does Internal Control Quality Influence Corporate Social Responsibility Level

ZHANG Li-tao1, WANG Jian-ling2

(1.School of Economics and Finance, Xi′an 710061, China; 2.School of Management, Xi′an Jiaotong University, Xi′an 710049, China)

Based on 7 772 observations from A-share listed companies during 2010—2013, this paper studies the relationship between internal control quality and corporate social responsibility. Results indicate that internal control quality (ICQ) is significantly and positively related to the level of corporate social responsibility (CSR). The effect of ICQ on CSR for different stakeholders differs. Our result shows that ICQ is significantly related to the CSR for shareholders (CSRShare), CSR for customer and suppliers (CSRCS) and CSR for society (CSRSocial), but insignificant for CSR for employee and environment. In addition, for the state-owned-enterprises, the effect of ICQ on CSRSocial is the strongest; but CSRShare for the non state-owned enterprises. It is not only helpful to understand the interrelated relation between the internal control and corporate social responsibility, but also to understand how to improve CSR level in China.

internal control; control quality; corporate social responsibility; stakeholder

2015-03-11

国家自然科学基金项目(71202077);中央高校基本科研业务费项目(SK2015006);陕西省软科学项目(2015KRM057);陕西省社科基金项目(2014D07)

张礼涛,男,陕西商洛人,西安交通大学博士生,从事公司治理与产业发展研究。

F271

ADOI:10.16152/j.cnki.xdxbsk.2016-05-009

猜你喜欢

中学生数理化·八年级物理人教版(2021年12期)2021-12-31 03:23:08

中学生数理化·中考版(2020年10期)2020-11-27 01:59:48

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

中国生殖健康(2019年2期)2019-08-23 08:12:08

经济技术协作信息(2018年12期)2019-01-14 02:46:56

汽车观察(2016年3期)2016-02-28 13:16:26

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

中国火炬(2014年12期)2014-07-25 10:38:05