AHP方法在金融风险评估中的应用——以洗钱风险评估为例

2016-10-25 08:21中国人民银行济南分行殷中强

中国商论 2016年26期

中国人民银行济南分行 殷中强

AHP方法在金融风险评估中的应用——以洗钱风险评估为例

中国人民银行济南分行 殷中强

“风险为本”的工作方法一直是反洗钱金融行动特别工作组(Financial Action Task Force on Money Launering,简称FATF组织)所推崇的基本工作方法。准确评估金融机构和金融产品面临的洗钱风险,判断各类洗钱风险的大小程度,并依此形成对反洗钱工作资源的合理配置,完善洗钱风险控制手段,是实现有效控制洗钱风险,降低洗钱威胁的重要工作方法。本文将AHP方法应用于不同金融机构之间的洗钱风险评估,设计了风险评估流程,通过构建洗钱风险评价准则层、构造多个层次的判断矩阵,对不同金融机构之间的洗钱风险进行定量评估,最终清晰地展示不同金融机构洗钱风险点和风险水平。最后,通过对3家金融机构洗钱风险的评估实例,实际证实了此方法的现实可行性。

洗钱风险 AHP方法 准则层 判断矩阵

1 引言

2012年2月,FATF组织通过了《反洗钱、反恐怖融资和反扩散融资国际标准》(简称《40条新规则》),进一步强化了反洗钱“风险为本”的基本工作原则,要求各成员国采取更加灵活的措施,合理有效地配置反洗钱工作资源、实施与洗钱风险状况相适应的预防性措施,最大限度地保证反洗钱工作的有效性。“风险为本”工作原则的提出,无论是对我国反洗钱监管部门,还是对其他反洗钱义务主体,在对洗钱风险的监测、防控和管理方面都提出了更高要求。准确评估不同金融机构、金融产品所面临的洗钱风险大小,并依此合理配置工作资源,强化工作措施,最终实现对洗钱风险的有效管理,降低洗钱威胁,成为各有关部门提升反洗钱工作有效性的重要内容。

从目前我国对洗钱风险的研究文献看,多是从金融机构履职情况或金融产品的风险特点等方面出发,对洗钱风险状况进行定性分析。对金融机构洗钱风险的传统定性分析方式,虽然能够将金融业务存在的洗钱风险内容予以揭示,但是无法对不同金融机构、不同金融产品具体洗钱风险大小进行精确度量,不能对风险要素进行明确排序。更为重要的是,传统定性分析的方法,不能为评估工作提供一个标准化的操作工具和规范化的评估流程,难以将各类金融机构以及金融产品所面临的洗钱风险大小、重要程度进行准确分析和规范展示。

2014年9月,笔者曾运用BORDA序值法对金融产品的洗钱风险进行过研究,探索对金融机构洗钱风险进行定量评估。相对于BORDA序值法,AHP方法由于其自身的灵活性和实用性,更适合用来评估不同金融机构或金融产品目的洗钱风险状况。从目前对洗钱风险的研究进程来看,目前将AHP方法应用于金融产品洗钱风险进行定量评估的相关文献目前仍旧相对缺乏。本文试将AHP法应用于洗钱风险评估实践中,通过以构建评估目标,评价准则以及判断矩阵为主要流程的风险评估模型,形成结论相对清晰,数据易于使用的风险评估结果,用于改进反洗钱监管部门及金融机构的洗钱风险防控。

2 基于AHP方法的洗钱风险评估模型

2.1层次分析法简介

层次分析法(Analytic Hierarchy Process简称AHP)是美国著名运筹学家、匹兹堡大学教授T.L.Saaty于20世纪70年代中期提出的。该方法将一个复杂的多目标决策问题作为一个系统,将目标分解为多个目标或准则,进而分解为多指标(或约束)的若干层次,通过定性指标模糊量化方法计算出层次排序或者权重总排序。作为多目标或者多方案优化决策的系统方法,层次分析法比较适合于具有分层交错评价指标的目标系统,而且目标值又难以定量描述的决策问题。层次分析法不仅适用于存在不确定性和主观信息的情况,还允许以合乎逻辑的方式运用经验、洞察力或直觉,具有广泛的应用基础。

2.2AHP评价模型的基本架构

2.2.1建立递阶关系的层次模型

将被评价的问题因素分层,分层依据按照目标层、准则层、方案层进行,形成如图1所示的层次结构模型。

图1 AHP层次结构模型

2.2.2构造判断矩阵

表1 构造判断矩阵

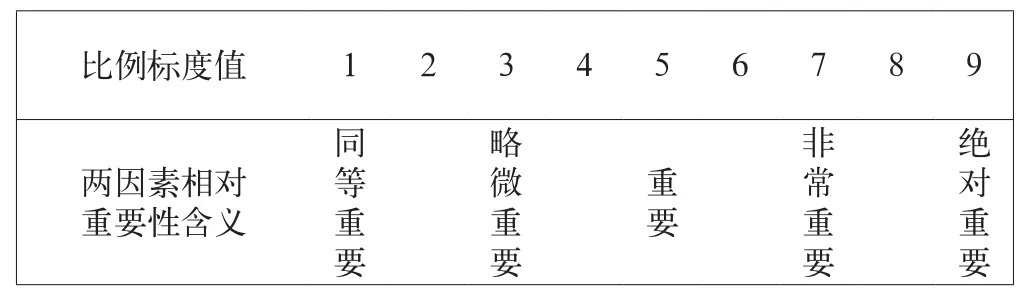

其中,bij为对于因素Ak而言,因素bi的相对重要性指标,其数值通常采用Saaty的1~9的标度表表示因素的相对重要性,如表2所示。

表2 比例标度的含义

如果判断矩阵各元素之间具有如下特点:

则表示判断矩阵为严格一致矩阵。

2.2.3层次单排序

该过程可以归结为计算判断矩阵的特征根和个正向量的过程,及对判断矩阵B计算满足:

2.2.4层次总排序

则本层次总排序指标为(见表3):

显然有:

表3 层次总排序

但是AHP法构造的判断矩阵一般不满足(1)式所述特点,因此,在实际运用中,需要对判断矩阵运算结果进行一致性检验。一般采用如下步骤进行:

其中n为矩阵的阶数。然后,利用公式:

其中,RI为平均随机一致性指标,当判断矩阵阶数n从3~15时,通过查表,可得该数值依此为:0.58,0.90,1.12,1.32,1.41,1.45,1.49,1.51,1.54,1.56,1.57,1.59;一般来说,只要检验值CR小于0.1,就可认为通过一致性检验。

2.3应用AHP方法构建金融机构洗钱风险评估模型的基本过程

2.3.1确定评估工作目标

在这里就是运用AHP方法,通过构造判断矩阵,用量化评价的方式,衡量出不同金融机构所面临的洗钱风险程度,并依据评估结果,实现对不同金融机构洗钱风险程度的准确排序,并依据风险状况,形成对应的防范策略。

2.3.2成立评估专家小组

鉴于洗钱风险评估领域具有较强的专业性,需要选取该工作领域的专家型人员,共同组成专家委员会。为了便于决策,专家委员会的人数一般为大于3人的单数。

2.3.3制定评价准则

即确定评价金融机构洗钱风险的一系列因素或指标的集合。这些因素或指标可根据评估工作的实际需要,既可选择全面反映洗钱风险的评价因素,也可根据监管工作需要,重点反映某类特定的洗钱风险因素。这一过程对整个评估过程尤其重要,评价准则是否科学合理,直接决定了评价结果的质量和可信度。一般来说,评价准则集合应由该领域的专家小组深入沟通,共同研究制定。

2.3.4确定评估对象

在这里就是根据工作需要,确定参加评估的具体金融机构。2.3.5 构造判断矩阵

首先针对各风险因素,构造两两判断矩阵;然后针对每一项具体风险,构造各金融机构之间的两两判断矩阵;然后由专家组依据表2,对每一判断矩阵进行具体赋值。

2.3.6确定各金融机构的风险权重

通过对判断矩阵求解,得到其特征值和特征向量,在检验判断矩阵满足一致性要求后,确定各金融机构的洗钱风险权重,并最终衡量出各金融机构之间的洗钱风险大小程度。

2.3.7形成结果

依据评估结果,对不同金融机构,形成有针对性的风险防范建议或监管意见。

3 应用实例

为检验AHP评估模型在金融机构洗钱风险评估中的可操作性和运用效果,我们选取某地区3家银行作为样本,依照上述评估过程,对这3家银行的洗钱风险状况进行评估,具体过程如下。

(1)成立专家小组。为了使评估结果更加客观有效,我们分别选取了反洗钱监管部门3名人员,以及金融机构经验丰富的2名反洗钱从业人员,共同组成洗钱风险评估专家小组。

(2)确定评价目标。本评估的目的,在于评价3家样本银行机构面临的总体洗钱风险大小,并对其洗钱风险状况进行排序,最后给出降低洗钱风险的防范建议。在本文中,这3家银行笔者分别命名为A银行、B银行和C银行。

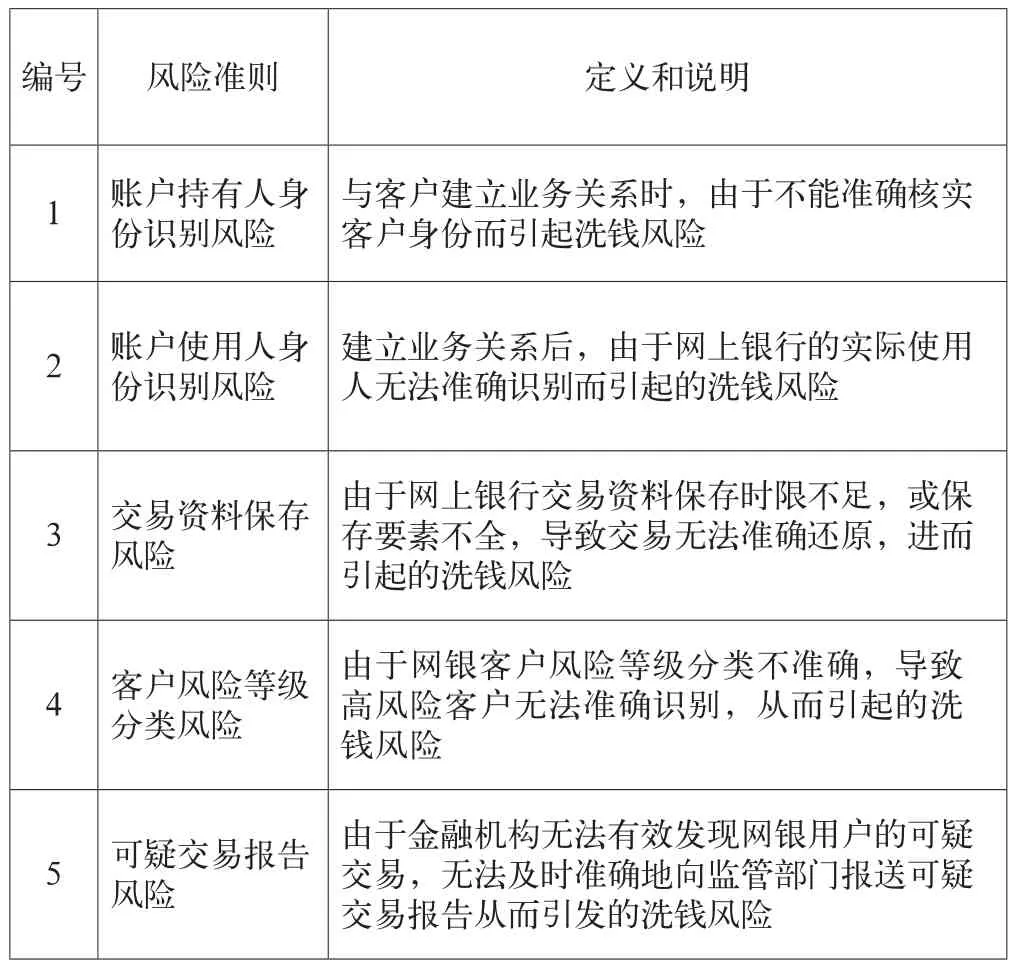

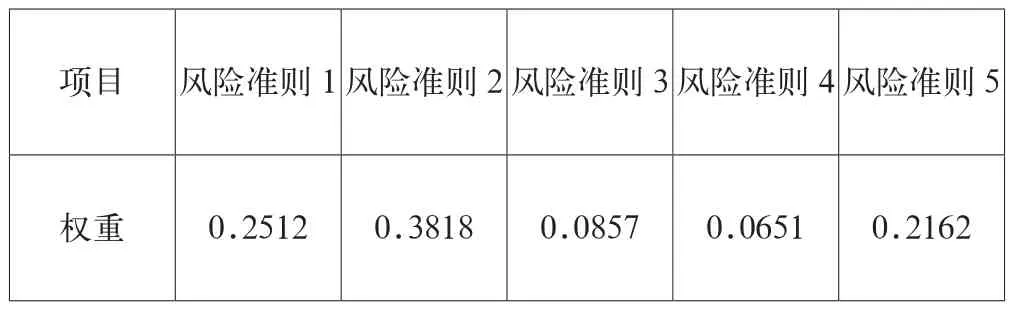

(3)构造衡量洗钱风险大小的准则集。经过专家小组充分讨论,依据决定洗钱风险的不同因素,提出衡量3家银行洗钱风险大小的5个评价准则,并对各准则项进行定义和说明,形成表4。

表4 网上银行业务洗钱风险定义和说明

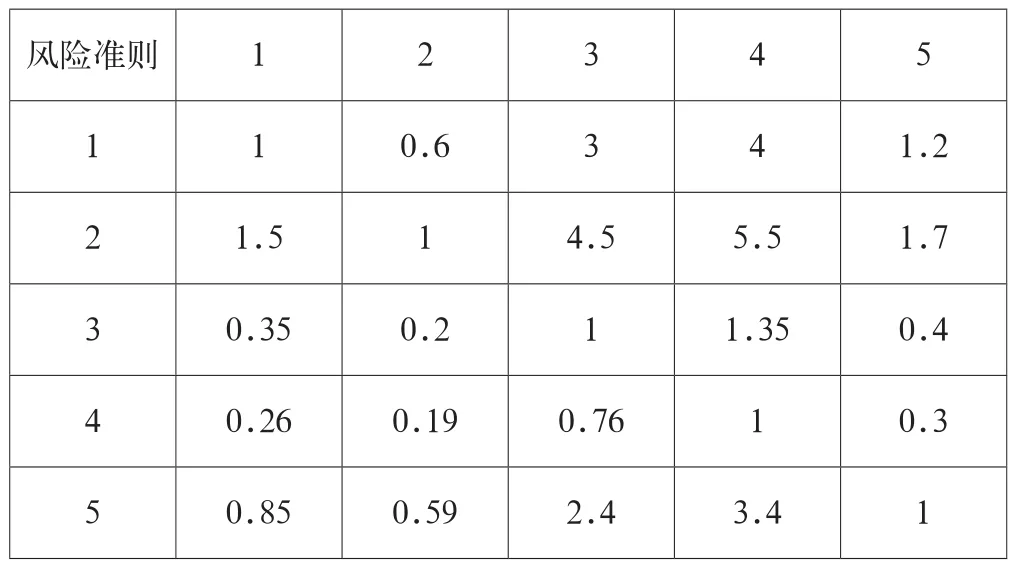

(4)依据评价准则,形成判断矩阵。在本次评估过程中,对每一判断矩阵的具体数值,我们采用简单平均法取得。即先由五名评估专家根据对洗钱风险的理解和把握,依据表2,分别对每一层的评判准则进行两两打分,然后,取五位专家各自打分的简单平均值,作为判断矩阵的最终数值。在这里需要说明的是,对于基本准则层的两两判断矩阵,单项分值越高,说明这个风险判断准则越重要(见表5);对于每个风险准则下不同银行的两两判断矩阵,单项分值越高,说明银行面临的该类洗钱风险更大(表6~表11)。这样,我们得到如下6个判断矩阵。

表5 风险准则判断矩阵

表6 三家银行判断矩阵(风险1)

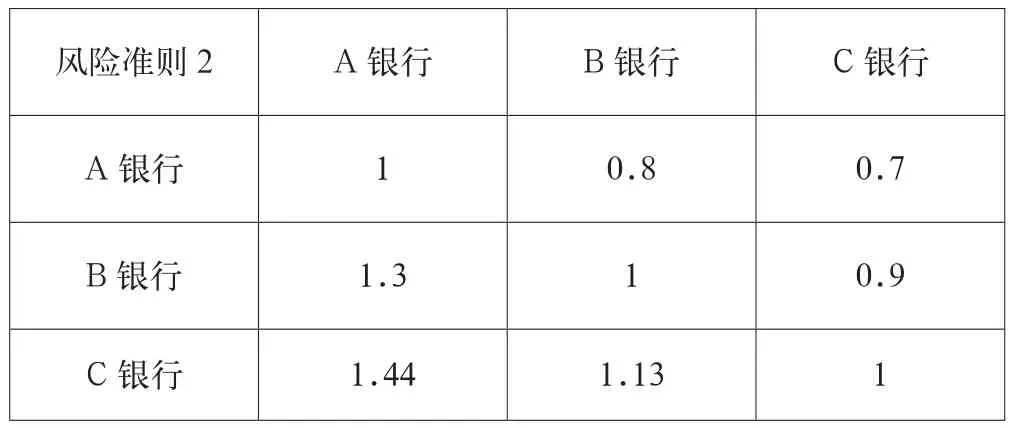

表7 三家银行判断矩阵(风险2)

表8 三家银行判断矩阵(风险3)

表9 三家银行判断矩阵(风险4)

4 求解

根据公式(4)、(5),对以上判断矩阵求解,并根据公式(6)、(7),对判断矩阵结果进行一致性检验,结果如表11和表12所示。

表11 风险子项评估权重值表

表12 三家银行分项风险评估权重表

最后,根据表11和表12,得出A、B、C三家银行面临的总的洗钱风险权重依次为:0.3095、0.3102和0.3803 ,一致性比率CR值为0.0008,小于0.1,结果通过检验。

5 结语

通过AHP法进行评估,可以判断三家银行中,C银行面临的总体洗钱风险最大,其次是B银行,面临总体洗钱风险最小的是A银行。同时,通过表12,我们也可以清晰地看出3家机构在每一个风险子项方面的具体排序。通过评估,我们认为从整体上来说,C银行面临的总体洗钱风险压力较大,无论从加强自身工作的角度,还是从监管角度,都应该进一步强化C银行的反洗钱工作资源配置力度。对以上参加评估的3家银行,从具体的工作建议来看,A银行应该着力强化开户环节的洗钱风险防控;B银行各项工作相对比较平均,但从其风险权重结构上,应进一步强化账户实际控制人的有效识别,以及适当优化可疑交易报送有效性方面的工作;对于C银行来说,重点要在有效识别账户的实际控制人方面采取有效措施,尽快弥补此类工作短板,降低总体洗钱风险水平。

[1] 殷中强,韩跃.风险矩阵法在金融产品洗钱风险评估中的应用[J].山东财经大学学报,2014(5).

[2] 赵焕巨,许树柏,和金生.层次分析法[M].北京:科学出版社,1986.

[3] 邓富民,刘柱胜.AHP分析法在风险投资项目评估中的应用研究[J].电子科技大学学报,2002(2).

[4] 孔峰,刘鸿雁.AHP综合排序算法分析及其改进[J].哈尔滨工业大学学报,2009(4).

[5] 刘树林,邱蔻华.多指标决策基础理论研究[J].系统工程理论与实践,2000(9).

[6] 邱蔻华.群组决策特征根法[J].应用数学和力学,1997(11).

[7] 刘尧飞.基于AHP分析法的中小企业融资能力评价体系构建[J].中小企业研究,2014(3).

[8] 吴少新,李敏芳.基于层次分析法的民营银行经营风险实证分析[J].经济学研究,2015(3).

F830.9

A

2096-0298(2016)09(b)-065-04

殷中强(1978-),江苏海门人,硕士研究生,中级经济师,现供职于中国人民银行济南分行。

猜你喜欢

名家名作(2021年4期)2021-05-12

科普童话·学霸日记(2020年1期)2020-05-08

中国外汇(2019年10期)2019-08-27

小天使·一年级语数英综合(2019年2期)2019-01-10

黄河之声(2018年14期)2018-09-20

商周刊(2017年26期)2017-04-25

华人经济(2016年3期)2016-06-28

共产党员(辽宁)(2015年24期)2015-10-18

浙江共产党员(2015年11期)2015-05-23

创业家(2015年6期)2015-02-27