企业环境友好型经营与利益相关者绿色决策行为关系研究

2016-10-21 11:53李辰颖田治威张卫民

现代管理科学 2016年8期

关键词:利益相关者

李辰颖 田治威 张卫民

摘要:当今环境问题日益严峻,企业贯彻与执行保护环境的基本国策是企业可持续发展的基本条件,因此企业需树立环境友好型经营理念,而利益相关者也应引导与支持企业环境友好型经营的实施。文章首先分析企业环境友好型经营的特点,然后分别对企业内部与外部利益相关者的绿色决策行为进行研究,最后探讨企业环境友好型经营与内外部利益相关者的绿色决策行为之间的关系,通过分析发现企业环境友好型经营与内部利益相关者的绿色决策行为是一体的而与外部利益相关者的绿色决策行为互相促进。

关键词:环境友好型经营;利益相关者;绿色决策

一、 引言

十八届五中全会提出坚持绿色发展,必须坚持节约资源和保护环境的基本国策,加快建设资源节约型、环境友好型社会。企业作为社会组成中的重要成员,环境友好型企业的建设对于环境友好型社会的建设起着至关重要的作用。因此引导企业主动保护环境,在创造经济价值的同时不以破坏环境为代价,从只重视经济绩效转变到兼顾环境绩效是个非常重要的问题。若企业对环境的贡献和破坏都能顺利传递给利益相关者,而利益相关者又有环保理念,在决策中考虑环境因素,进行绿色决策,则会促进企业在经营过程中有动力也有约束力主动进行环境友好型经营,而企业自主进行环境管理既节约社会成本,也最为有效。那么下面来分析利益相关者的决策行为如何影响企业的经营行为。

二、 企业环境友好型经营

环境友好型经营是指企业在生产经营中重视环境保护,将环境保护活动看作是企业管理中的重要方面,在供、产、销各环节都考虑环境因素,减少经营活动中对自然资源的浪费,降低排放的水、气、化学物质对环境的污染。具体来说包括以下几个方面:

采购过程中,选择原材料的标准优先考虑材料在生产中产生废气、废弃物较少,产品报废时也产生废弃物少或可回收或可降解,而不是仅仅考虑材料的成本。设计过程中,设计出能帮助企业最大程度地降低对环境影响的生产技术和生产工艺。生产过程中,采用先进与环保的生产设备,减少原材料的浪费与废弃物的产生,尽量减少废气、废水的排放、节约生产用水用电。废物处理中,建立废气、废水的处理车间,合理处理而不随意排放,降低废气、废水对环境的污染,建立废弃物循环利用模式。

对于环境而言,企业在经营中采取环保的方式非常重要。无论是企业自身的办公方式,还是为消费者提供的产品,都将显示出一家企业对于环保的重视程度。在全球倡导绿色环保的大前提下,人们也更愿意购买具有环保责任感的企业所生产的产品。更重要的是,一家公司在环保方面付出的努力会让消费者从各个方面感到放心。

三、 企业利益相关者的绿色决策行为

企业的利益相关者包括内部的和外部的,内部利益相关者站在企业的角度或个人角度来进行决策,外部利益相关者则站在各利益主体的角度进行决策,由于角度不同,所以考虑的问题与关注的焦点都不同,相应的采取的行动也就不同,那么下面分别来讨论内部与外部利益相关者的绿色决策行为。

1. 企业内部利益相关者的绿色决策行為。企业的内部利益相关者主要包括企业内部的股东、高层管理人员和员工。内部利益相关者的绿色决策行为与企业的环境友好型经营是一体的,当企业整体理念是环境友好型经营时,则内部利益相关者就会做出绿色决策,而当内部的利益相关者进行绿色决策时则企业就是在进行环境友好型经营。内部利益相关者的绿色决策行为分别为:

(1)股东:股东投资的目的是获得资本回报,因此决策的原则是经济利益最大化也即投资回报的最大化,但是在企业的经营过程中可能会面临的问题为了保护环境而需要采用环保材料,更新生产机器,购置环保设备,这些支出势必在短期内会降低股东的投资回报率,那么在这种情况下如果股东不局限于眼前的利益,树立环保意识,则会做出有利于环境保护的决策,但相反则会置环境污染于罔顾。股东自我树立环保意识,外部政策等又能对股东的环保行为积极引导与支持有利于股东做出绿色决策。

(2)高层管理人员:作为企业的经营管理者,高管人员的环保意识非常重要,因为他们是企业经营战略的实际制定者,在制定企业的投资、研发、采购、生产、销售等决策时是否考虑环境因素,都最终体现为企业经营结果对环境的影响。因此有环保理念的经营者对企业是否实施环境友好型经营影响非常重大。

(3)员工:作为企业中最大的群体,员工的行为对企业的影响非常大,若员工有环境保护意识,则会在企业经营中的每一个环节上体现对环境的爱护,通过点滴积累使企业整体实现环境友好型经营。

2. 企业外部利益相关者的绿色决策行为。企业外部利益相关者主要包括政府、潜在投资者、债权人、客户或消费者、管制部门、媒体公众利益群体。

(1)政府:绿色财政。绿色财政包括了绿色税收、绿色补贴、绿色采购和绿色财政管理等。绿色税收也即环境税,是以开发、使用环境资源的个体作为课税主体,以对环境资源利用和保护、污染和破坏的程度作为征税依据,而征收或减免的税。在这个征税过程中包含了惩罚与奖励,例如对废气、废水、废弃物“三废”企业的税收减免,对节能、治污等环保技术和环保投资的税收优惠,而对于污染产品的生产和污染项目的开发则征收较高的环境税。绿色补贴是政府通过环保投资或专项资金投入低碳、绿色、环保企业,加强对生态建设型企业的扶持力度,支持绿色产业的发展。绿色采购指政府在采购商品与服务时要有绿色理念,从而对企业进行绿色生产也起到支持作用。绿色财政管理是政府在财政管理中也秉承环保理念,使绿色深入到行政管理工作中。

(2)潜在投资者:绿色投资。绿色投资的投资者是具有环境保护理念和社会责任感的经济人,他们投资过程中的判断标准不是单一的经济投资回报率,而是综合考虑所投资项目对社会和环境的影响,例如选择的标准是社会形象较佳,没有炒作土地或破坏环境的记录的企业[4],这类投资即是绿色投资。这里的投资指的是外部投资有别于企业的内部投资。

(3)债权人:绿色信贷。绿色信贷通过信贷投向的倾向性,引导企业的经营行为,作为市场经济手段可能会比一些行政手段更有效,通过在金融信贷领域建立环境准入制,把更多的信贷资源投放到绿色环保行业,而对高耗能、高污染行业限制贷款,遏制其投资冲动,解决环境问题,对于破坏环境的企业,不提供信贷支持,切断其资金链条,对于企业的环保投资给予优先贷款支持。银行等金融机构通过发行绿色金融债券、推出绿色抵押等环境金融产品对企业的绿色决策行为给予支持等等。

(4)客户或消费者:绿色消费。绿色消费也称可持续消费,是具有生态意识的消费者对绿色产品的消费活动,是一种以崇尚自然和保护生态等为特征的新型的理性消费行为。绿色消费包括的内容非常宽泛,可以是消费有利于节约资源、无污染、保护环境的绿色产品,例如购买电动汽车,也可以是物资与能源的再利用或有效使用,总之绿色消费是为了避免或减少对环境的破坏的消费行为。

(5)管制部门:绿色监管。我国的环境管制部门主要是中华人民共和国环境保护部,负责环境污染防治的监督管理,制定污染防治管理制度并组织实施。因此企业经营过程中涉及到的环境问题也受到管制部门的监管。环境管制部门的制定制度的严格程度与实施过程中的严格程度都会影响到企业经营中对环境的重视程度。

(6)公众媒体:绿色关注。在信息化时代,公众媒体的信息披露使得任何事物都似乎在透明环境中存在,公众媒体越重视,关注度越高,事物的隐秘程度就会越低,因此公众媒体如果关注企业在经营过程中对环境造成的影响,并追踪企业应对环境问题的态度与措施,公正真实地将相关问题揭示出来,则会起到对企业环境经营很好的监督作用。

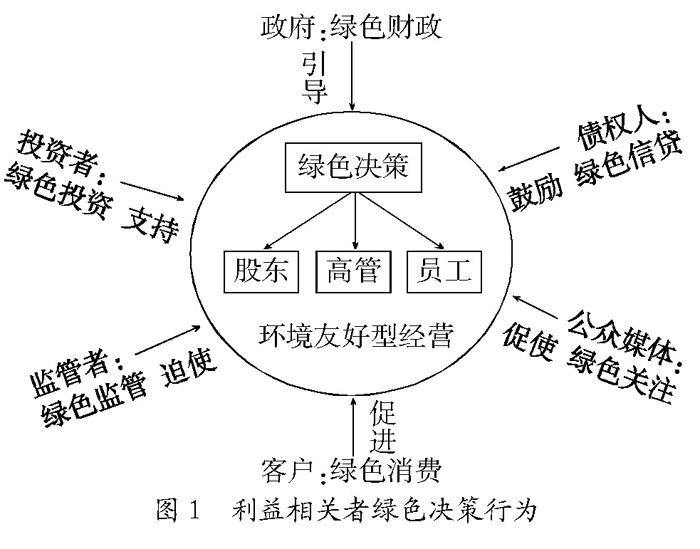

四、 企业环境友好型经营与利益相关者绿色决策行为的关系

企业环境友好型经营与利益相关者的绿色决策行为有着密切的关系,两者之间似乎又互为因果,可以说企业环境友好型经营是绿色决策的前提条件,利益相关者的绿色决策行为又促进与引导企业的环境友好型经营;也可以说因为利益相关者的绿色决策行为,企业在利益权衡下不得不选择环境友好型经营。因此两者之间是彼此促进、共生共长的。企业的经营理念与利益相关者的决策理念同步地树立起绿色理念,有助于环境友好型企业的形成更进一步有助于环境友好型社会的建设。具体来说两者之间的关系如图1所示。

1. 企业内部利益相关者在对企业的相关决策行为中秉承的理念与树立的原则以及行为偏好都会影响并引导着企业的经营决策方向,若企业内部决策者只考虑短期经济效益,那么在环境成本外部化,加之目前对于环境污染的处罚金比较低,违规成本低,而治理污染的成本却较高的情况下,就可能会不顾及对环境造成的影响,但是若利益相关者环保理念强烈,且能从企业长远发展的角度考虑,则促使企业也树立环境经营理念,实现环境友好型经营。

2. 政府如果对实施绿色经营的企业有税收优惠等利好政策,则会引导企业向绿色经营靠拢,然而目前由于我国环境税制缺失,没能发挥税收对于环境行为的调控作用,同样也没有能用于环保的税收收入。不过2015年《中共中央國务院关于加快推进生态文明建设的意见》中提出国家对环保事业给予减免增值税、投资抵免、进出口关税优惠等多项税收优惠政策,有助于环保事业的发展。此外对环境税的呼声已经非常高涨,相信开征环境税势在必行,这对于生态环境的改善会有很好的帮助。政府的绿色补贴和绿色采购也是对企业进行绿色经营很有力的支持,企业有资金支持可以用于绿色技术的研发,也可以开发绿色产品,最终形成绿色经济增长点。政府的绿色财政管理,可以为企业树立绿色管理的学习榜样,促使企业在经营管理中也执行绿色管理理念。政府的各种绿色财政行为有助于促进与引导企业实现环境友好型经营。

3. 投资者愿意或更倾向投资于绿色经营的企业,则企业为获取支持,在经营中就会考虑环境因素,而如果投资者只重视经济回报,不考虑环境问题,则企业也可能会只关注经济效益,很可能会以牺牲环境为代价,投资者的投资偏好对企业的经营行为有着重要的影响。而有环保理念的投资者在投资成为企业的股东后也会对企业进行环境友好型经营有很好的支持作用。

4. 银行等金融机构在发放信贷时对于环境友好型经营的企业有优惠政策或更宽松的信贷条件,则企业为获取贷款,也会积极树立绿色经营的形象,此外企业的绿色研发需要大量资金,而绿色信贷对于环保项目的支持,也会使企业有积极性也有资金投身于环保项目的研发。目前我国已有多家银行建立起绿色信贷通道,包括五大国有银行和部分商业银行,例如民生银行设立了绿色金融专营机构,加大绿色信贷产品供给,浦发银行也推出绿色金融服务,为环保企业提供金融支持。

5. 作为企业最重要的利益相关者的客户或消费者,他们的消费偏好是企业经营的风向标,若客户或消费者树立环保意识,在消费中对于同质的商品,偏好于选择绿色产品、环保产品,则企业在生产中势必会开发与生产绿色产品,当然这还要取决于产品的成本,如果绿色产品的生产成本远高于功能相同的非绿色产品,则可能消费者的选择就不太偏好绿色产品,这就需要企业各方利益相关者的协调配合,也就是绿色税收、绿色投资、绿色信贷的共同努力,一起来降低绿色产品的成本。此外非常重要的还有企业内部利益相关者的绿色经营理念,通过绿色研发投入,研究与生产质高价廉的绿色产品。

6. 监管部门如果重视对环境污染问题的监管,且对不遵循环境保护法规的企业采取较为严重的处罚,加大违规成本,使企业的违规成本远高于循规成本,则企业在成本效益原则的考虑下会采取绿色经营。目前我国对企业环境保护约束机制较为欠缺,例如违规企业的认定,赔偿数额的确定很难找到准确的标准和合理依据,因此企业环境违规的机会成本比较低,因此在环境污染的监管问题上需要各监管部门的配合,例如环保部门与审计部门就应配合执行环境污染监管。

7. 媒体公众利益群体如果关注环境问题,对于破坏环境的企业进行曝光,在当今信息化时代,企业的负面消息会直接影响企业的形象与声誉,从而影响企业的长远发展,因此媒体公众若不仅仅关注企业的营业利润,而是树立环保意识,关心企业创造利润是否是以破坏环境为代价,在这种情况下,也会促使企业主动关注环境问题。同样媒体公众对于企业在环保方面的贡献也要披露给外界,辅助企业树立绿色形象,这样会鼓励企业经营中的绿色决策行为,而且个别企业绿色形象的树立也会给同行竞争者起到榜样带动作用。

五、 结论

在环境问题日益严重的当今社会,经济人为了可持续发展也应向社会责任人方向转变,在决策中不仅要考虑经济效益还应关注社会利益与环境影响,如果企业的内部和外部的利益相关者都能树立环保理念,进行绿色决策,各方利益相关者共同努力对企业环境友好型经营给予充分支持,则首先可以实现环境友好型企业,进一步实现环境友好型社会。利益相关者的绿色决策行为直接影响着企业的经营理念,所以决策者们首先要树立绿色理念,保护环境从“我”做起。

参考文献:

[1] 冯巧根,冯圆.企业文化与环境经营价值体系的构建[J].会计研究,2013,(8):24-31,96.

[2] 雷又生.科学发展观与我国绿色税收新思路[J].商场现代化2011,(13):157-158.

[3] 李剑玲,黄海峰.论中国绿色投资管理[J].再生資源与循环经济,2012,(4):15-19.

[4] 秦立莉,孟耀.绿色投资及其发展方向[J].当代经济研究,2006,(6):18-22,73.

[5] 袁广达.绿色投资、绿色资本及其价值[J].现代经济探讨,2009,(11):13-16.

[6] 袁志彬.中国绿色消费的主要领域和对策探索[J].消费经济,2012,(3):8-11.

[7] 雷剑锋.发展绿色经济的财税政策研究[J].经营管理者,2014,(19):25.

[8] 蒋先玲,徐鹤龙,于瑾.商业银行支持新能源产业发展的演化博弈研究——以北京市为例[J].现代管理科学,2016,(2):15-17.

作者简介:张卫民(1964-),男,汉族,河南省洛阳市人,北京林业大学管理学博士,北京林业大学经济管理学院党委书记、教授、博士生导师,研究方向为资产评估;田治威(1958-),男,汉族,山西省榆次市人,北京林业大学管理学博士,北京林业大学经济管理学院教授、博士生导师,研究方向为林业财务会计;李辰颖(1981-),女,汉族,河北省保定市人,中央财经大学管理学博士,北京林业大学经济管理学院副教授、硕士生导师,研究方向为财务会计。

收稿日期:2016-06-09。

猜你喜欢

职教论坛(2016年25期)2017-01-07

中国集体经济(2017年1期)2017-01-04

法制与社会(2016年35期)2016-12-26

现代企业文化·理论版(2016年19期)2016-12-21

价值工程(2016年32期)2016-12-20

中国经贸(2016年20期)2016-12-20

旅游世界·旅游发展研究(2016年3期)2016-12-12

新教育时代·教师版(2016年27期)2016-12-06

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24