舆论冲击、内部控制与盈余管理抑制

——基于重污染企业的实证研究

2016-10-20 06:52马蓓丽李芸达

中国注册会计师 2016年10期

马蓓丽 李芸达

舆论冲击、内部控制与盈余管理抑制

——基于重污染企业的实证研究

马蓓丽李芸达

舆论冲击内部控制盈余管理

一、引言

近几年,雾霾天气肆意频发、持续时间不断拉长、危害程度逐渐加深,雾霾污染已成为影响我国居民健康生活和经济可持续发展的重要障碍。本文利用2011年10月底“PM2.5爆表”这一突发外生舆论事件,探究舆论冲击对重污染企业盈余管理的影响以及内部控制机制能否发挥显著的盈余管理抑制效用。面对如此现实的话题,相关研究却不多见,主要原因是研究设计的内生性缺陷制约了对该问题检验的效力(叶青等,2012;刘运国等,2015)。而本文在研究设计上,利用2011年10月底“PM2.5冲击”这一突发外生事件所具有的“准自然实验”性质,大大避免了内生性的困扰,运用PSM和DID法控制了个体固定效应和时间序列上其他事件的干扰效应,使得因果关系更加明确。为政府监管部门下决心推动重污染行业的污染治理和技术转型升级提供决策依据和有益参考,并从内部控制视角提供了政策建议。

二、理论分析和假设提出

(一)舆论冲击与盈余管理

近年,新媒体呈井喷式增长,多次在公共事件中显示出强大的议程设置能力,影响力已逐渐超越传统媒体,新媒体推动了许多民生问题进入公共视野和决策程序。由于新媒体能够在短时间引导社会话题和舆论导向,甚至超过传统舆论对新闻当事人乃至政府部门造成一定的压力,影响到政府政策制定和企业决策行为(沈艺峰等,2013)。Dyck和Zingales(2004)的研究发现,媒体监督能有效降低控制权私人收益。Dyck等(2008a)和Joe等(2009)进一步发现,媒体的负面报道迫使公司治理不佳的企业采取改正行为。Martinesz等(2005)对网络讨论进行追踪发现,网络论坛为相同看法的投资者提供了一个交流社区,投资者情绪和股票收益之间有相关关系。戴亦一等(2011)发现来自媒体的负面报道可以有效遏制财务重述行为的发生。逯东等(2015)考察网络媒体、政策导向媒体和市场导向媒体对上市公司内部控制质量的影响,发现网络和政策导向媒体关注能提高上市公司内部控制质量。

根据McCombs和Shaw(1972)的“议程设置”理论,媒体报道能够形成一种“盯住效应”,使得这些被报道的公司成为社会舆论关注的焦点,特别是在新媒体具有信息放大的“牛鞭效应”作用下,被媒体关注较多的公司决策者出于各种自利性动机或为了迎合资本市场监管要求,企图通过盈余管理等决策行为来操纵会计信息,以此对舆论冲击作出反制。因此可以预期,当舆论冲击爆发时,那些重污染企业自然成为众矢之的和关注焦点,在这种情况下,政府部门也为了转移舆论压力、减轻公众对立情绪,必然采取严格的管制措施,从而使重污染企业处于巨大的政治、经济风险之中,导致重污染企业的政治、经济成本急剧放大。在这一系列压力循环下,重污染企业不得不加大应计盈余管理程度,选择调低其报表利润,试图规避或减轻公众关注所导致的政治、经济成本。因此,本文提出假设H1:

H1:在“PM2.5冲击”事件发生后,重污染企业由于面临舆论冲击,会加大应计盈余管理程度。

此外,盈余管理不仅包括诉诸于会计政策选择和会计估计及调整等基于应计项目的盈余管理,还包括通过影响企业实际生产经营活动的真实活动盈余管理(Roychowdhury,2006)。真实活动盈余管理对企业的销售、生产支出等行为都会产生实质性的影响,随着舆论冲击力度的空前加大和外部审计市场的日益完善,重污染企业很可能不惜通过影响企业实际生产经营活动,比如调整销售收入、摊薄生产成本、压缩研发费用等所谓真实活动盈余管理来应对舆论冲击和外部审计。本文提出假设H2:

H2:在“PM2.5冲击”事件发生后,重污染企业由于面临舆论冲击,会加大真实活动盈余管理程度。

(二)内部控制与盈余管理抑制

内部控制作为保障财务报告真实完整的一项重要制度安排,可以提高财务信息的质量和透明程度,降低信息不对称所导致的道德风险和逆向选择问题,抑制盈余管理等行为(Buchuk等,2014)。首先,内部控制水平能够减少逆向选择问题,内部控制质量不高相当于向公司董事会、中小股东们传递了企业营运水平不高、财务报告质量低下等信号。一旦投资者和董事会认识到公司的内部控制系统存在缺陷,那么他们有可能要求公司进行整改、提高信息质量(Mei Cheng,2013),并且随着加强披露和信息质量的提高,信息透明度得到提高,信息不对称程度大大降低,逆向选择情形大大缓解,企业的盈余管理、关联交易等行为必将受到抑制;其次,内部控制质量将导致公司董事会、市场信用评级机构以及财务分析师等监督者们加强对公司的关注力度和关注层次,增加信息透明度,从而减少道德风险问题。比如监督者们会通过获取更为独立、更为交叉的信息,深入到公司的内部运营层面,关注公司的投融资决策甚至是管理策略,这些都有助于减少财务信息的偏差和错误数量,降低经理层建立个人帝国等代理成本,抑制盈余管理行为发生的概率。

研究发现内部控制质量越高越能对盈余管理产生抑制作用,Cohen等(2008)发现披露内部控制缺陷之后,公司的财务信息质量得到加强,Ashbaugh-Skaife等(2008)发现报告内控缺陷的公司比没有报告内控缺陷的公司存在更低的盈余质量,对审计师以前披露的内部控制缺陷进行整改的公司与没有进行整改的公司相比,具有更高的盈余质量,Altamuro and Beatty(2010)发现披露内部控制缺陷之后,可以减少盈余管理行为,增加盈余持续性以及现金流可预测性,经验证据表明内部控制发挥抑制效应的差异不再明显。吴益兵(2012)研究表明我国现阶段上市公司内部控制水平与盈余管理水平存在显著的负相关,内部控制水平能够有效地抑制上市公司盈余管理水平。范经华等(2013)研究内部控制和审计师行业专长对应计和真实盈余管理的治理作用时发现,高质量的内部控制有助于抑制公司的应计盈余管理行为,但对真实盈余管理的抑制作用较小。

基于以上分析,在面临舆论冲击时,由于内部控制质量高的重污染企业,具有较高的信息透明度和财务安全性,相对于内部控制质量低的重污染企业,内部控制质量高的重污染企业更少通过盈余管理行为来反制舆论压力,也就是说内部控制能够对盈余管理发挥抑制效用。本文提出假设H3、H4:

H3:在“PM2.5冲击”事件发生后,重污染企业的内部控制质量越高,其应计盈余管理程度越低。

H4:在“PM2.5冲击”事件发生后,重污染企业的内部控制质量越高,其真实盈余管理程度越低。

三、研究设计

(一)样本选择

本文样本期间为2009-2013年,借鉴Duchin et al(2010)、Almeida et al(2011)等研究,首先定义2011年10月作为舆论冲击开始日期,并且主要研究冲击后三年(2011-2013)的盈余管理特征,为了考虑时间平衡,以及考虑到2008年全球金融危机的冲击,所以剔除2008年当年样本,以2009年作为研究初始年度,本文也将冲击前时间限定为两年(2009-2010);其次以环保部发布的《关于执行大气污染物特别排放限值的公告》(以下简称《公告》)为标准,手工进行样本筛选,即如果该上市公司属于《公告》规定的六大行业,那么将其界定为重污染企业,作为本文研究的处理组,而将重污染企业同一级行业分类(同门类)中的其余企业界定为非重污染企业,作为控制组;再次排除了金融机构和2011年市场价值小于800万元,某年度资产或销售增长率大于100%的样本公司,ST公司以及相关财务数据缺失的企业;最终样本包含了3972个公司年,为了控制极端值对于本文结果的影响,对所有变量在上下1%的水平上进行缩尾(Winsorize)处理。主要数据来源于CSMAR数据库。

内部控制数据来自深圳迪博风险管理咨询公司的“迪博· 中国上市公司内部控制指数”数据库,该指数以企业内部控制基本框架体系为编制基础,基于战略、经营、报告、合规和资产安全五个维度进行内部控制指数设计,综合反应企业财务和非财务特征,具有良好的外生性。

(二)变量定义

1.应计项盈余管理度量EQ

应计项盈余管理的度量方法有多种(Schipper,2003),本文则在借鉴Kothari (2005)、Francis (2004)和Doyle (2007a)的基础上,选择修正的截面琼斯模型进行分行业分年度回归估计出度量应计盈余管理(EQ)的指标。

2.真实活动盈余管理度量RM

真实活动盈余管理度量方式是Roychowdhury(2006)提出的三个真实活动盈余管理模型,分别以异常经营现金流量、异常生产成本和异常酌量性支出三种变量异常值之和的绝对值衡量真实盈余管理(RM)的程度。

3.解释变量和控制变量

借鉴叶建芳(2012)、杨七中(2014)、Doyle(2007b)等国内外研究成果,本文选取内控指数ICI、组别变量Treat和时间变量After作为解释变量,选择公司规模、资产负债率、资产报酬率、配股或增发行为、破产风险指数、股票年收益率、董事长兼任总经理、海外发行上市、外部审计意见等作为控制变量控制其他因素可能对盈余管理行为的影响,全部变量名称及定义见表1。

(三)PSM配对设计

为了排除其他协变量对内部控制因素的干扰,以及潜在线性假设的约束,稳健性地检验上述研究假说,本文借鉴Armstrong 等(2010)采取倾向性配对法(Propensity-score matching,PSM)为每个处理组样本公司选择两个PS值最接近的控制组样本公司,即按照1∶2为每个处理组公司选择在资产规模、负债水平、市值/面值、现金流变动、行业类别等维度相近的两个控制组公司作为配对样本。

(四)倍差法(DID)模型构建

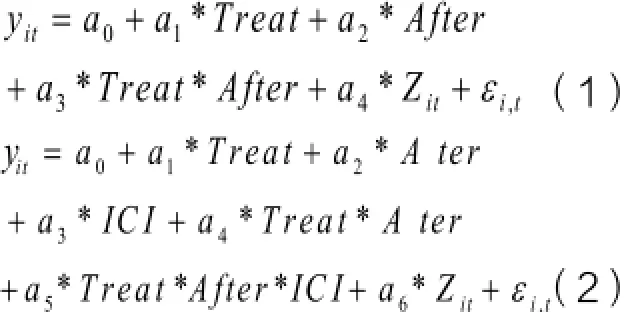

当满足PSM配对样本平衡性后,构建相应的DID模型如下:

表1 变量名称及定义

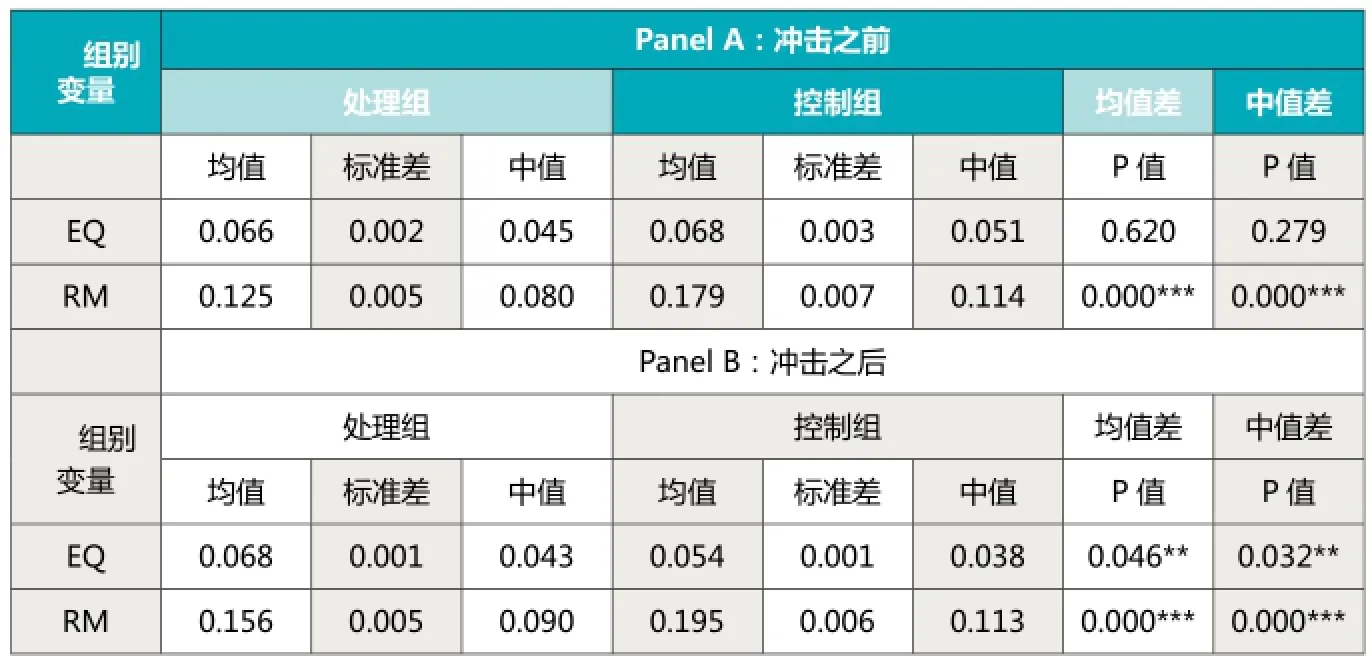

表2 “PM2.5冲击”事件前后主要变量的描述性统计

模型(1)用来检验假设H1、H2,模型(2)用来检验假设H3、 H4,其中Y包括EQ和RM,检验时分别代入模型。Treat是组别指示变量,处理组取值为1,控制组取值为0;After是时间指示变量,PM2.5爆表当年及以后(事件后)取值为1,反之(事件前)取值为0。Zit是控制变量,εit是残差。在模型(1)中,关注的是Treat*After的系数α3,表示与控制组(非重污染企业)相比,在PM2.5事件爆发后,处理组(重污染企业)将更大幅度地进行盈余管理(即假设H1、H2),因此预测其符号为正向显著。而在模型(2)中,关注的是Treat*After的系数α4和Treat*After*ICI的系数α5,预测α4符号为正向显著,α5符号为负向显著(即假设H3、H4),各变量具体定义见表1。

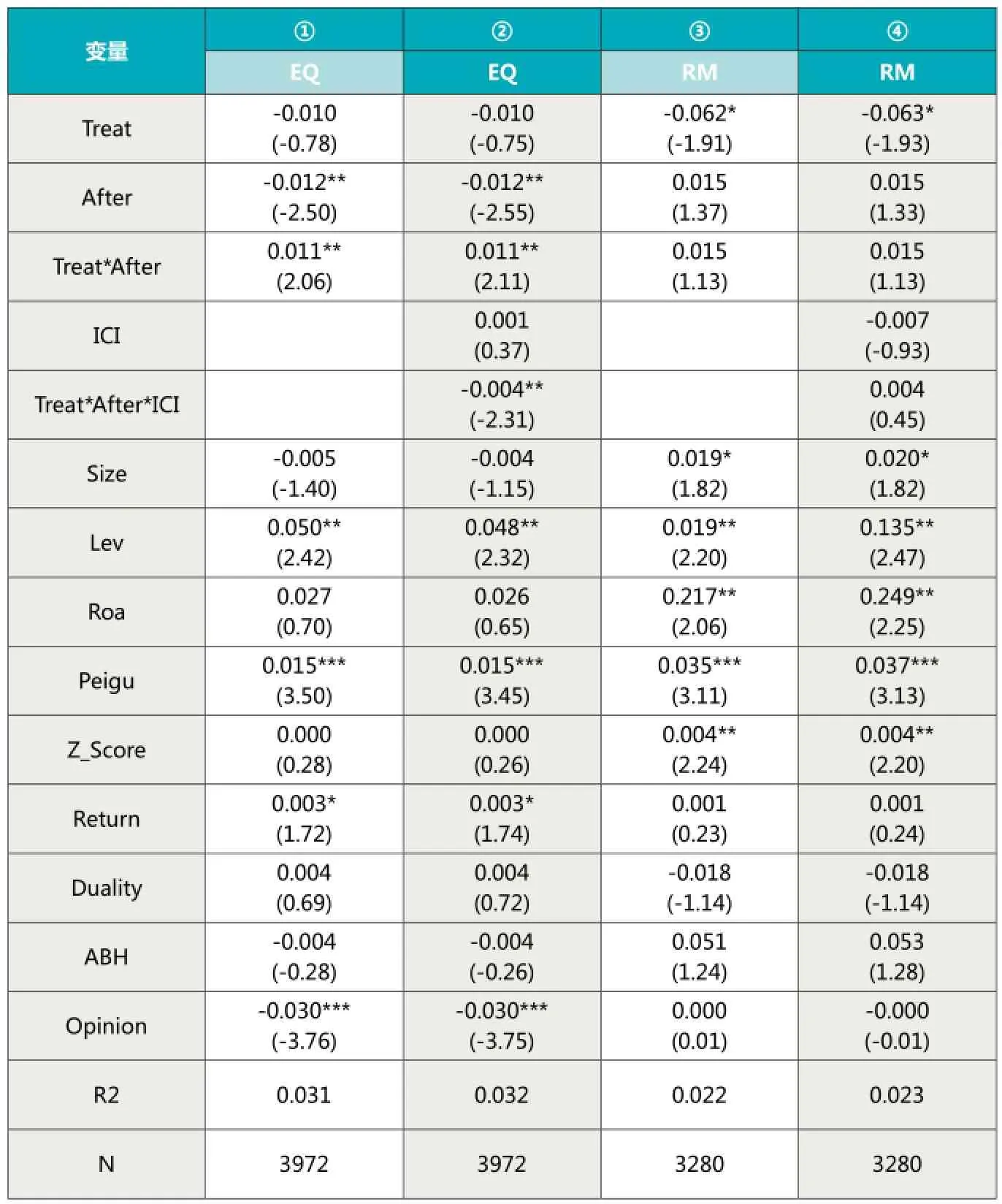

表3 全样本回归结果

四、实证结果与分析

(一)描述性统计

表2的Panel A、Panel B分别比较了PM2.5冲击事件前后处理组和控制组中被解释变量的描述性统计特征,从Panel A可知,在事件冲击之前,比较处理组和控制组的应计盈余程度EQ,发现两组指标的均值和中值均无显著差别。然而比较Panel B,我们发现处理组应计盈余程度EQ的均值和中值都显著大于控制组,且在5%的水平上显著。这表明与控制组相比,处理组应计盈余程度明显加大,初步支持本文的假设H1。

再比较处理组和控制组的真实盈余程度RM,发现两组指标的均值和中值均呈显著差别,且在1%的水平上显著,比较Panel B,我们发现处理组和控制组的真实盈余程度RM差异性保持不变,这表明两组间的真实盈余程度RM主要由组间固定效应导致,事件冲击效应不明显,未必支持本文的假设H2。

(二)相关性分析

所有解释变量相关系数表明解释变量之间共线性不强,符合OLS回归假设。(相关系数表省略)

(三)回归结果分析

表3列示了应计盈余程度EQ和真实盈余程度RM的全样本回归结果。列①②的被解释变量是应计盈余程度EQ,分别是分析应计盈余程度EQ在冲击前后的变化情况以及内部控制的抑制效用,即交互项Treat*After和Treat*After*ICI的系数,因为它们反映的是冲击事件爆发后,对于重污染企业而言,该事件对应计盈余程度的影响情况以及内部控制对该影响的抑制效用。根据前文的分析,可预测交互项Treat*After的符号显著为正,而交互项Treat*After*ICI的符号显著为负。列③④的被解释变量是真实盈余程度RM,分别是分析真实盈余程度RM在冲击前后的变化情况以及内部控制的抑制效用,交互项Treat*After和Treat*After*ICI的符号预测同列①②。

在列①的回归结果中,Treat的系数不显著,说明在冲击事件之前,重污染企业和非重污染企业的应计盈余程度没有显著差异。After的系数反映冲击事件之后,控制组的应计盈余程度变动,该系数在5%水平上显著为负,说明冲击事件导致控制组的应计盈余程度变小。而Treat*After系数反映的是处理组和控制组受到冲击之后的应计盈余程度差异,该系数在在5%水平上显著为正,符合本文预测。说明舆论冲击,一方面导致非重污染企业应计盈余程度变小,但另一方面却导致重污染企业和非重污染企业的应计盈余程度差异变大,重污染企业由于面临的舆论冲击,确实会加大应计盈余管理程度。并且由于该结果是借助倍差法排除了共同趋势的作用,能捕捉到舆论冲击的净影响,可靠性较高,从而支持本文所提出的假设H1。在列②的回归结果中,本文加入了内部控制变量,Treat、After和Treat*After的系数基本不变,而交互项Treat*After*ICI的系数在5%水平上显著为负,符合本文预测。说明内部控制质量越高,则应计盈余程度越低,即重污染企业的内部控制有效地发挥了盈余管理的抑制效用。从而支持本文所提出的假设H3。

在列③的回归结果中,Treat的系数在10%水平上显著为负,说明在冲击事件之前,重污染企业的真实盈余程度显著小于非重污染企业。After的系数并不显著,反映冲击事件之后,控制组的真实盈余程度变动不大。本文所关注的Treat*After系数并不显著为正,不符合本文预测,说明冲击事件并未导致重污染企业和非重污染企业的真实盈余程度存在明显差异,舆论冲击没有导致重污染企业加大真实盈余管理程度,故结论不支持假设H2。在列④的回归结果中,本文同样加入了内部控制变量,Treat、After和Treat*After的系数基本不变,而交互项Treat*After*ICI的系数并不显著,不符合本文预测。说明内部控制未能有效地发挥了真实盈余管理的抑制效用。故结论不支持假设H4。

对此,本文认为不同于一般行业上市公司在面对日益高质量的外部审计和鉴证压力时,更具有动机选择隐蔽性更高的真实活动盈余管理行为,且这种动机在外部制度健全和行业竞争激烈加剧时更为明显(李江涛等,2012)。而重污染企业多处于垄断地位,更少选择真实活动进行盈余管理,故其真实盈余管理程度反而越低;此外,我国内部控制实施时间较短,尚未形成真正的约束效力,通过操纵真实经营活动的盈余管理行为,例如增加销售、削减研发支出和摊薄固定成本,只要符合内控的政策和流程,就不违反公司内控规定,因此内控可能对此类行为缺少明显的抑制作用(范经华等,2013)。

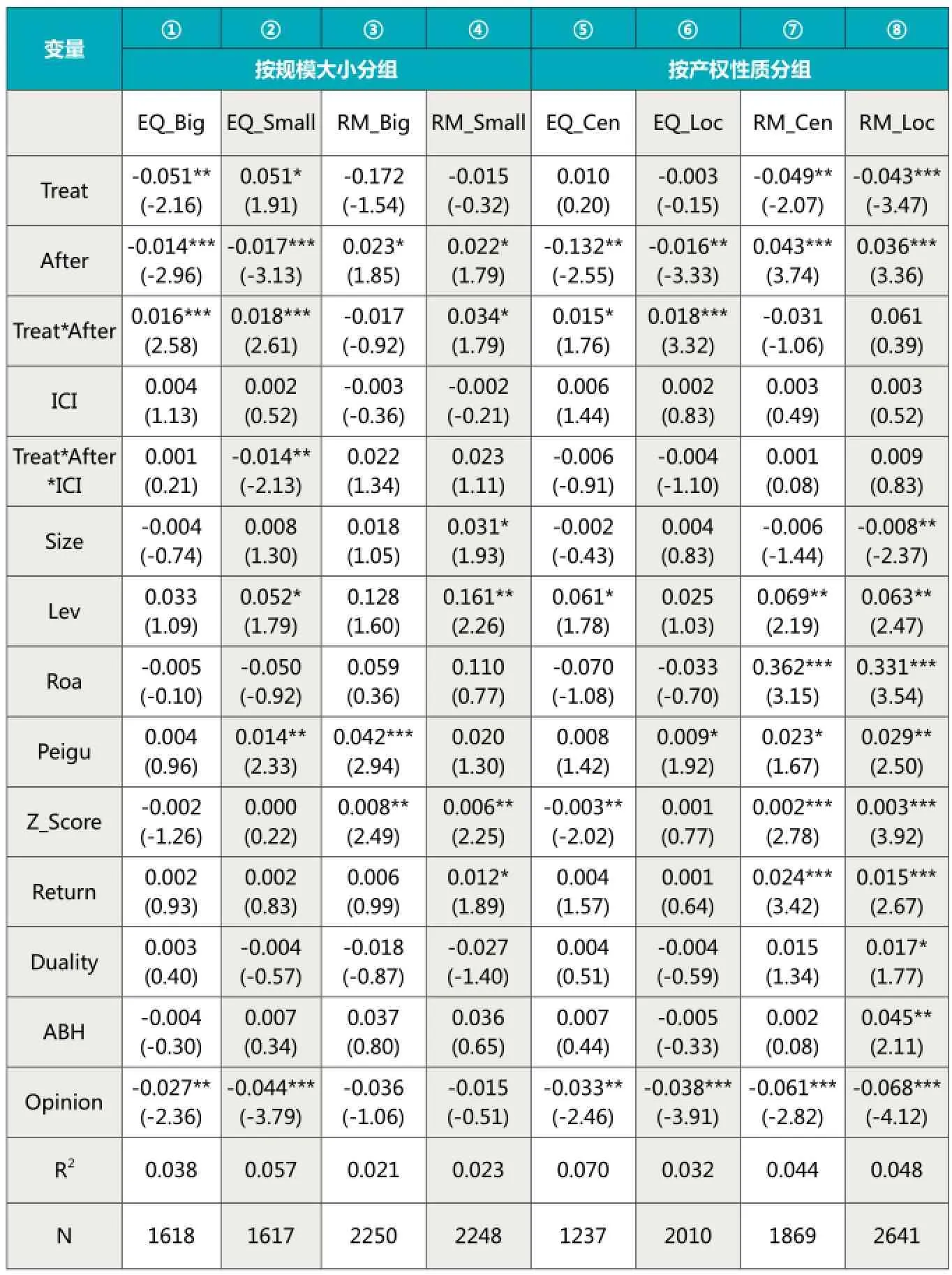

表4 区分规模与产权性质的分组回归

五、进一步分析

“政治成本假说”认为,企业的规模越大,管理层就愈有动机选择那些能够将当期盈余延续到下期的会计程序,以避免政治关注,降低政治管制成本。特别是在企业前景光明的时候,这使得利用会计程序和方法使净收益最小化成为企业必不可少的手段。否则,公众的舆论压力会促使政府通过加强管制或其他方法来降低企业的盈利能力。张晓东(2008)发现我国石化行业公司通过调减利润来避免政治管制,叶青等(2012)发现当公司实际控制人登上“胡润富豪榜”后,会降低会计信息质量避免由上榜引起的政治成本。刘运国等(2015)发现在污染事件爆发后,小规模与非国有重污染企业进行向下的盈余管理动机更强烈。综上所述,结合中国制度背景和舆论压力,本文有必要进一步分析我国重污染企业的盈余管理是否存在类似的政治成本效应。

此外,我国企业的产权性质也具有不同于西方企业的独特性,特别是重污染企业虽然大多属于国有性质(细分为中央政府所有和地方政府所有两类)。中央政府所有的重污染企业资产规模动辄上万亿元,掌控国计民生的命脉,其政治关联程度和预算软约束远非地方政府所有的重污染企业可比,因此在面临雾霾舆论冲击时,政府将首要保证中央所有的重污染企业的稳定性,可能提供更多的隐性优惠政策(如银行贷款、财政补贴等),而地方重污染企业将受到更冗余的环境管制、政策歧视、融资约束等不公平的资源分配,其抗风险能力大大低于央企,更可能采取盈余管理行为来进行风险反制。综上所述,结合中国产权性质和舆论压力,本文有必要进一步分析我国重污染企业的盈余管理是否存在类似的产权性质效应。

为了检验上述的“政治成本假说”和“产权性质效应”,本文将重污染企业(处理组)按照规模大小划分为大规模(Big)和小规模(Small)两组子样本,以及中央政府所有(Central)和地方政府所有(Local)两个子样本,分别代入倍差法模型(1)、(2)与控制组重新进行分组回归,结果见表4。

在表4中,本文关注的是仍然是交互项Treat*After和Treat*After*ICI的系数,结果发现当被解释变量是应计盈余程度EQ时,大规模组(列①)和小规模组(列②)中的Treat*After系数均在1%水平上显著为正,而Treat*After*ICI的系数仅在小规模组中负向显著,当被解释变量是真实盈余程度RM时,大规模组(列③)的Treat*After系数不再显著,小规模组(列④)的Treat*After系数均在10%水平上显著为正,而Treat*After*ICI的系数均不显著。这说明当舆论冲击爆发使得政治环境变得敏感、政治成本上升时,所有规模类型重污染企业都面临着外部压力,纷纷加大应计盈余管理程度进行反制,但小规模重污染企业所受到政治成本压力更大,甚至需要通过真实盈余管理来缓解压力。内部控制对大规模企业未实现抑制效用,而仅对小规模企业的应计盈余管理发挥了显著抑制效用,这说明我国大规模重污染企业的内部控制机制作用甚微,研究结论与刘运国等(2015)相一致,支持“政治成本假说”。同样,本文在按产权分组中也发现了类似的结果,即地方政府所有的重污染企业的应计盈余管理程度高于中央政府所有的企业(列⑤⑥Treat*After系数差异P=0.042),表明相比于大规模及中央控股重污染企业,小规模与地方政府控股重污染企业加大盈余管理程度的动机更强烈。大规模企业通常又是由中央政府控股,更可能得到政府的隐性政策支持,更多的财政补贴,更软的预算约束,所以对舆论冲击导致的政治成本并不敏感。

以上结果表明,虽然我国政府在逐步实现国有产权改革、大力推进市场化进程,但政府作为经济资源分配的主体角色并未改变,当面临外部舆论冲击时,受到环境监管压力最大的仍是小规模及地方国企,譬如2015年北京地区关停退出326家一般制造和污染企业,全国发现环境违法工业企业3395家、取缔关闭小作坊3102个。但我们认为,政府更应该加重大规模重污染企业的管制力度,大幅增加其违法违规的政治成本;要将环境管制政策落到高处,落到实处,同时推进大规模重污染企业内部控制建设,切实发挥内部制衡效用,而不是一味地财政补贴,推迟危机到来。对于小规模企业来说,当务之急是加快结构转型升级,淘汰落后产能,改变投资偏好,加大研发创新等投入,深化供给侧结构性改革。

六、稳健性测试

(一)模拟冲击测试

借鉴Duchin et al(2010)的研究,本文进行一系列模拟冲击测试来检验该结论的稳健性。具体以2008年10月、2009年10月、2010年10月分别作为舆论冲机爆发当期,利用模型(1)(2)重新进行回归,发现Treat*After的系数均不再显著为正,表明公司盈余管理并未呈现显著上升,内部控制也未显著地发挥抑制作用,这使得本文有理由相信主要研究结论是和舆论冲击相关。

(二)盈余管理指标

本文还采用截面琼斯模型、业绩调整截面琼斯模型度量应计项盈余管理,主要回归结果保持一致。

(三)滞后指标分析

为了减少内生性问题,本文将内部控制指数滞后一期(即2010年末)、滞后二期(即2009年末)分别代入模型(1)(2),重新进行估计,主要结论仍然成立。

(四)工具变量分析

参考Doyle et al.(2007b)选取市值MV、资产报酬率ROA、前五大股东持股比例OWNCRL5、董事会规模BOARD、员工人数对数WORKER五个外生变量作为内控质量ICI的工具变量。第一阶段用ICI对以上五个外生变量回归,得到内控质量ICI拟合值。第二阶段,将作为新的内控质量回归变量代入模型(1)(2),再次检验内部控制对重污染企业盈余管理程度的抑制效用。两阶段工具变量分析表明,主要结论基本不变。

七、研究结论和贡献

本文利用2011年“PM2.5爆表”这一“准自然实验”的外生舆论冲击事件,采用倾向评分匹配法和倍差法,检验了该事件对重污染行业盈余管理方式的影响,以及内部控制机制能否发挥盈余管理抑制性效用。实证结果发现相对于非重污染企业,舆论冲击显著地影响了重污染企业的盈余管理行为,内部控制仅仅对小规模重污染企业的应计盈余管理发挥抑制效用。进一步研究发现,大规模中央政府控股企业主要存在应计盈余管理行为;而小规模地方政府控股企业不仅存在应计盈余管理行为,还存在真实盈余管理行为。本研究不仅探讨了中国制度背景下的政治成本假说和产权性质效应的内涵及外延,还为加强内部控制制度的建设和监管明确了方向。后续的模拟冲击等稳健性测试都表明本文研究结论比较可靠。

作者单位:江苏理工学院商学院

主要参考文献

1.叶青,李增泉,李光青.富豪榜会影响企业会计信息质量吗?基于政治成本视角的考察.管理世界.2012(01)

2.刘运国,刘梦宁.雾霾影响了重污染企业的盈余管理吗?.会计研究.2015(03)

3.沈艺峰,杨晶,李培功.网络舆论的公司治理影响机制研究.南开管理评论.2013(03)

4.Dyck,A.,Zingales,L..Private Benefits of Control∶ An International Comparison[J].Journal of Finance, 2004, 59(2)∶ 537-600.

5.Dyck,A.,Volchkova,N.,Zingales,L.The Corporate Governance Role of the Media∶ Evidence from Russia[J].The Journal of Finance, 2008, 63(03)∶ 1093-1135.

6.Joe,J.,Louis,H.and Robinson,D.Managers’and Investors’ Responses to Media Exposure of Board Ineffectiveness[J].Journal of Financial and Quantitative Analysis,2009,44∶579-605.

7.Matinez-Jerez,A.,Sanjiv,D.,Tufano,P. Information∶A Clinical Study of Investor Discussion and Sentiment[J].Financial Management, 2005, 34(3)∶ 103-137.

8.戴亦一,潘越,刘思超.媒体监督、政府干预与公司治理:来自中国上市公司财务重述视角的证据.世界经济.2011(11)

9.逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量.会计研究.2015(04)

10.McCombs M,Shaw D.The agenda-setting function of mass media[J].Public Opinion Quarterly,1972,36 ( 02) ∶ 176-187.

11.杨七中,马蓓丽.内部控制与盈余管理方式选择.会计与经济研究.2014(03)

12.Roychowdhury,S. Earnings Management through Real Activities Manipulation [J].Journal of Accounting and Economics, 2006,42(3)∶335-370.

13.D.Buchuk, B.Larrain,I.M.Mu oz and F.Urzúa I.The internal capital markets of business groups∶ Evidence from intra-group loans[J]. Journal of Financial Economics,2014,112∶190-212.

14.Mei Cheng,Dan Dhaliwal,Yuan Zhang.Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting? [J].Journal of Accounting and Economics, 2013,56∶1-18.

15.Cohen,D.,A.Day,T.Lys. Real and accrual-based earnings management in the pre-and post-Sarbanes-Oxley periods [J]. The Accounting Review2008,83(3)∶757-787.

16.Ashbaugh-Skaife,H.,Collins,D.W.,Kinney,W.R.,Lafond,R. The effect of SOX internal control deficiencies and their remediation on accrual quality[J].Accounting Review,2008,83∶217-250.

17.Altamuro,J.,Beatty,A.How does internal control regulation affect financial reporting[J].Journal of Accounting and Economics,2010,49∶58-74.

18.吴益兵.内部控制的盈余管理抑制效应研究.厦门大学学报.2012(02)

19.范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理.会计研究.2013.(4)

20.Duchin,R.,O.Ozbas,and B.A.Sensoy. Costly External Finance,Corporate Investment,and the Subprime Mortgage Credit Crisis[J].Journal of Financial Economics,2010, 97∶418-435.

21.Almeida,H.,M.Campello,and M.S.Weisbach. Corporate Financial and Investment Policies When Future Financing is Not Frictionless[J]. Journal of Corporate Finance 2011,17∶675-693.

22.Almeida.H.,M.Campello,and M.S.Weisbach. The Cash Flow Sensitivity of Cash [J].Journal of Finance , 2004,59∶1777-1804.

23.Schipper,K.Principle-based accounting standards[J].Accounting Horizons,2003,17(1)∶ 61-72.

24.Kothari,S.,A.Leone, C. Wasley. Performance matched discretionary accrual measures [J].Journal of Accounting and Economics, 2005,39(1)∶163-197.

25.Francis,LaFond,Olsson and Schipper. Costs of equity and earnings attributes[J].The Accounting Review, 2004,79(4)∶967-1010

26.Doyle,J.,W.Ge,S.McVay.Determinants of weakness in internal control over financial reporting [J].Journal of Accounting and Economics, 2007a,44(1-2)∶193-223.

27.Doyle,J.,W.Ge,S.McVay.Accruals quality and internal control over financial reporting [J].The Accounting Review, 2007b,82(5)∶1141-1170.

28.Armstrong,C.S.,Jagolinzer,A.D.,Larcker,D.F. Chief executive officer equity incentives and accounting irregularities[J].Journal of Accounting Research,2010, 48∶225-271.

29.李江涛,何苦.上市公司以真实盈余管理逃避高质量审计监督的动机研究.审计研究.2012(5)

教育部人文社会科学基金项目(14YJC630161);江苏省教育厅高校哲学社会科学研究项目(2014SJB433);江苏省社科基金项目(15GLB006)。

本文利用2011年“PM2.5爆表”这一“准自然实验性质”的外生舆论事件,采用倾向评分匹配法和倍差法,实证检验了该舆论事件对重污染企业盈余管理的影响,以及内部控制能否发挥盈余管理抑制性效用。研究发现,舆论冲击显著地影响了重污染企业的盈余管理行为,内部控制能够对应计盈余管理发挥抑制效用。进一步研究发现,大规模中央政府控股企业主要存在应计盈余管理行为;而小规模地方政府控股企业不仅存在应计盈余管理行为,还存在真实盈余管理行为,内部控制仅仅对小规模重污染企业的应计盈余管理发挥抑制效用。本研究为加强重污染企业内部控制制度的建设和监管明确了方向。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

疯狂英语·新悦读(2020年10期)2020-11-26

青少年科技博览(中学版)(2019年7期)2019-10-11

中国外汇(2019年10期)2019-08-27

文教资料(2019年31期)2019-01-14

学校教育研究(2017年29期)2017-10-21

校园英语·中旬(2016年8期)2016-07-09

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28