东莞重大项目建设分析及评价

2016-10-17 04:11吴祥宇

东莞理工学院学报 2016年4期

吴祥宇

(东莞理工学院城市学院 金融与贸易系,广东东莞 523419)

东莞重大项目建设分析及评价

吴祥宇

(东莞理工学院城市学院金融与贸易系,广东东莞523419)

长期以来,东莞的经济发展受“只见星星,不见月亮”的经济结构困扰,其产业结构和企业结构与经济总量和制造业地位不相称。2012年开始,东莞启动“三重建设”战略,旨在通过重大项目、重大产业集聚平台、重大科技专项来加快转型升级,实现高水平崛起。本文对东莞重大项目建设的现状进行了分析与思考,认为东莞重大项目建设发展较快,但也面临要素瓶颈突出、落后于广深佛惠等城市、竞争激烈等困境和挑战。

东莞;重大项目;制造业;转型升级;产业链

一、东莞推进重大项目建设的背景及意义

近年来,东莞综合经济实力迅速提升。2008年到2015年,GDP从3702.53亿元增加到6275.06亿元,增长69.48%。人均GDP由2010年的7858美元增加到2015年的12141美元,跨上12000美元大关,达到中等发达国家水平。十二五期间,税收总额由2010年的688.72亿元增加到2015年的1413.09亿元,增幅达105.2%。创新创业环境逐步优化,研发创新活力不断迸发。2015年,东莞国家高新技术企业认定数为985家,发明专利授权量为2795件,全社会研发投入为146亿元,占GDP的比重为2.3%,研发投入比2010年增长1.8倍。

但是,在外需疲软、人口红利减少、制造业不振的宏观背景下,东莞以外资企业为主的投资结构和以中小企业为基础的企业结构受到一定冲击,传统“三高一低”的劳动密集型企业普遍出现经营困难,一度出现企业倒闭潮和外资撤离潮[1]。可见,东莞这种中小企业分散化、规模小、研发能力不强的弱点在出现困难时暴露无遗,迫切需要向规模化、集群化、协同发展的现代产业结构转型和升级[2]。为此,东莞结合自身的经济特征、目前所处的发展阶段以及缺少特大企业的客观现实,于2012年提出了“三重建设”(即重大项目、重大产业集聚平台、重大科技专项)的战略部署,提出以“三重建设”特别是重大项目建设来带动发展方式转变、产业结构升级,实现产业联动、拉动经济增长的目标任务。

东莞“三重建设”的战略安排,特别是重大项目的加快推进对东莞乃至珠三角的经济和社会发展具有深远影响:第一,提前谋划布局,发挥杠杆效应,巩固和提升“制造业强市”地位[3];第二,为经济结构调整、发展方式转变和经济的持续快速增长提供支撑;第三,引导社会投资、企业投资,带动关联产业的发展,形成新的经济增长点。目前,在外需疲软、内需不振的国内大背景下,从国家、省到市级层面都在着力通过投资特别是重大项目投资来拉动区域经济增长,各级政府部门对重大项目引进和培育都非常重视,竞争也异常激烈[4]。近年来,东莞陆续出台多项重大项目管理制度与促进措施,并实施了市镇两级领导挂钩督导的目标责任制来推进重大项目的建设。鉴于资料和数据可得性的考虑,本文选取“三重建设”中的重大项目建设为视角,对其现状进行总结分析,并思考其面临的困难和挑战,为其他地区的发展提供一些借鉴参考。

二、东莞重大项目建设的现状分析

(一)重大项目计划数和年度计划投资额均稳步增加

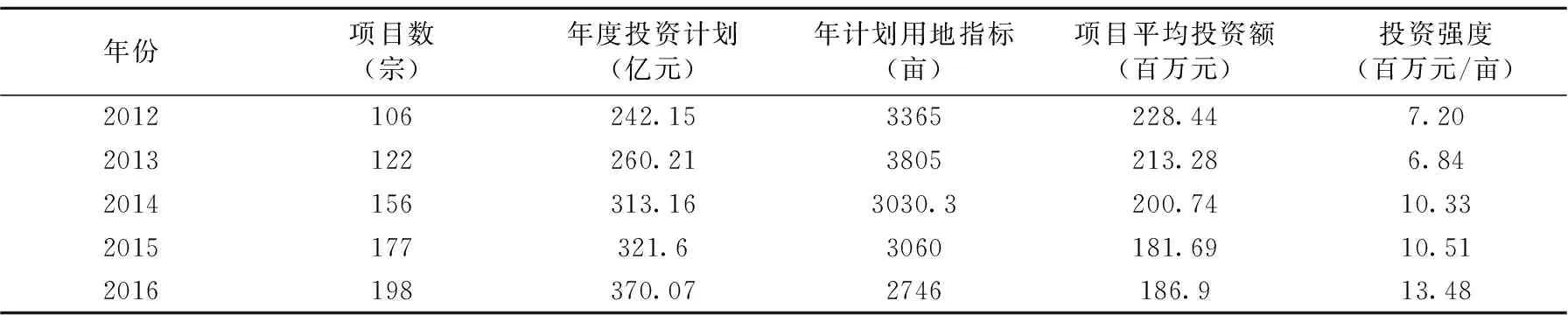

从数量上来看,2012年重大项目计划数为106项,2016年为198项,每年平均增加20项左右,保持加快发展的态势。从年度计划投资额度来看,2012年重大项目总计242.15亿元,2014年超过300亿元,达到313.16亿元,2016年计划投资合计370.07亿元,2016年比2012年增加52.8%,年均增加比率达13.2%,高于东莞经济总量和固定资产投资增长速度。

从资金来源来看,企业自有资金占主体。如2015年重大项目资金来源中,企业自有资金占比达61.7%,2016年企业自有资金达240.33亿元,这反映在整体经济环境疲软的状态下,东莞民间资本投资动力与意愿较强。在政府融资方面,东莞东实公司、东莞控股、松山湖控股等公司都为政府承担了部分融资功能。随着2014年国务院规定逐步剥离融资平台公司政府融资职能[5],东莞重大项目的政府融资金额逐年减少,计划额由2013年的24.38亿元降为2016年的5.63亿元,主要涉及轨道交通建设。

表1 东莞2012—2016年重大建设项目计划情况表

资料来源:根据东莞市人民政府办公室文件《关于印发2012—2016年〈东莞市重大建设项目计划〉的通知》中数据整理和计算而得。

注:本表数据不包括2012至2016年《东莞市重大预备项目计划》中数据。实际项目完成情况和计划情况可能存在不一致。如:2015年列入省重点建设项目的市管项目30项,2015年全年完成投资159.1亿元,超过年度投资计划46.4%。另外,在资金来源中,2012年没有政府融资,另外还包括中央、省级财政拨款1.30亿元,未在表中列出。

表2 东莞2012—2016年重大建设项目计划投资分析

资料来源:根据东莞市人民政府办公室文件《关于印发2012—2016年〈东莞市重大建设项目计划〉的通知》中数据整理和计算而得。

(二)重大项目主要集中在交通运输项目和现代产业项目

重大项目从开工到投产往往需要几年的时间,投资影响面广、产业拉动作用强,一般包括投产项目、续建项目和新开工项目[6]。从交通运输项目来看,近年来,东莞交通运输等基础设施建设快步发展,轨道交通2号线已于2016年投入运营,东莞篮球中心周边道路工程已基本完毕,环莞快速路二期工程和东江梨川大桥等工程加快推进。这些交通运输项目的建设无疑会进一步促进生产要素的流动,对东莞乃至珠三角的经济发展会产生深远的影响。

从数量来看,据统计,2012年到2016年,东莞重大项目中现代产业项目数分别为48项、85项、116项、135项、148项。2015年,现代产业项目中,投产项目主要有:散裂中子源、松山湖中集集装箱总部项目、虎门港益海嘉里粮油项目等;续建项目主要有:松山湖中国电子研发中心项目、松山湖华为终端总部项目、塘厦奥克斯智能手机生产项目、万江岭南文化创意产业基地、虎门以纯集团总部大厦项目、松山湖大学创新城等,新开工项目主要有:凤岗华润万家总部基地项目、樟木头国际塑胶电子交易中心等。除了交通运输项目和现代产业项目以外,还包括一些能源保障项目、绿色发展项目和社会事业项目等。2016年,规划社会事业项目16项,如:华南师范大学附属东莞黄江学校、樟木头医院综合住院大楼等。现代服务业项目61项,如:常平珠宝玉石产研中心项目、寮步香市孵化链项目等为新开工项目。

(三)东莞四大园区是引进重大项目的核心区域

近年来,在东莞“一中心四组团”的城市格局下,各镇区为了招商引资,引进重大项目竞争较为激烈。总体来看,吸收重大项目的核心区域是四大园区:松山湖产业园、生态园、虎门港和长安新区。这四大园区在招商引资、产业发展、科技创新、人才集聚上发挥了龙头带动作用。由于这些园区起点定位高、配套环境好,引进项目数量相对较多且质量高。据统计,作为珠三角国家自主创新示范区的松山湖,2015年共引进项目294项,协议引资205.38亿元,其中,重大项目17项,累计完成投资47.6亿元。这些项目如:东阳光药业总部、长盈精密、建升电子、深圳城投、普门科技、现代牙科、大连机床、智云、慈星等投资规模大,带动能力强,对松山湖乃至东莞的经济发展具有强大的促进作用。2014年底,为了统筹区域发展,充分利用生态园的土地资源优势和松山湖的品牌优势,东莞将松山湖管委会和生态园管委会合并,统筹园区开发、项目引进等事宜。投资总额达108亿元的深圳巨正源丙烷脱氢项目和中电国际热电冷联产项目已于2015年落户虎门港,预计项目投产后年创税近9亿元。2015年,长安镇签约项目20项,总投资220亿元,已引进VIVO研发生产基地、OPPO研发总部等重大项目。

(四)重大项目投资强度逐年提高

投资强度是衡量土地利用率的重要标准[7]。2015年,河北省要求列入省级重点建设项目的投资强度不低于300万元/亩,而东莞重大项目的平均投资强度远远超过300万元/亩。据测算,按重大项目投资计划额和用地指标,推算得到东莞2012年重大项目投资强度为720万元/亩,2015年为1051万元/亩,而2016年上升为1348万元/亩。可见东莞重大项目的投资强度逐年提高,对重大项目的要求也在进一步提高。据统计,2013年,重大建设项目为122项,总投资2059.7亿元,年度计划投资260.2亿元,其中现代产业项目安排用地指标1378亩,年度投资强度为1098万元/亩,比2012年提高121.6%。总投资超600亿元的广东粤海装备技术产业园项目和总投资123亿元的中粮广东粮油食品现代加工及物流配套项目等都有很高的投资强度,对其他项目的引进具有很强的示范带动意义。

三、东莞重大项目建设面临的困境与挑战

(一)重大项目用地指标逐年减少,要素瓶颈凸显

项目投资必须要有生产要素做支撑,其中土地、资金是重中之重。目前,用地难、融资难是东莞重大项目建设的重要制约因素。从年计划用地指标来看,2012年东莞重大项目规划的用地规模为3365亩,2015年下降为3060亩,而2016年进一步下降为2746亩。据初步调查,目前东莞千亩以上连片土地只有60块左右。为了引进大企业、大项目,2012年,东莞在松山湖划出1900亩环湖生态建设用地指标,用于深圳华为技术有限公司终端总部的建设。总投资37.5亿元的长安步步高研发生产基地总用地面积为954亩,包括教育电子厂区、通信科技厂区及欧珀移动通信厂区,主要生产智能手机、电话机、学习机等电子产品,建成后预计年产值约600亿元。不仅如此,还有其他许多重大项目用地都达几十亩甚至超百亩,可见东莞的用地瓶颈非常突出。为了缓解土地瓶颈,2015年8月,《东莞市产业用地指南(2015版)》出台,设立七项用地指标对土地的使用进行监管,并对重大项目土地供应加以保障。

另外,在资金制约方面,由于重大项目涉及产业门类多、项目差异化较大,再加上金融机构自身定位模糊,东莞重大项目受银行贷款支持的力度不高。2012年重大项目银行贷款计划为68.41亿元,2015年下降为56.59亿元。事实上,东莞各大银行具有庞大的资金供给能力,2015年末东莞各项存款余额达9969亿元。但是许多重大项目的融资需求并没有得到满足,主要原因在于银企对接渠道不通畅[8]。针对此问题,由东莞市重大办、东莞市金融工作局牵头举办座谈会等形式提供平台来对接项目单位和银行机构,日常沟通渠道逐步建立,资金制约问题得以缓解。

(二)重大项目建设落后于广深佛惠等城市

重大项目一方面靠引进,更重要的是靠培育。改革开放30多年来,深圳培育了华为、中兴、腾讯等名企,佛山培育了美的、佛山照明、碧桂园等名企,近年来引进了一汽大众华南基地等项目,惠州培育了TCL、德赛、华阳等名企,引进了比亚迪汽车、中海油惠州炼油等项目。90年代初,东莞曾引进了当时广东最大型的彩色显像管厂福地彩管、嘉美风扇等大项目,但由于缺乏技术敏感、人才储备,没能培育、发展、壮大,在市场经济中逐步被淘汰。

目前,东莞受到工业用地、城市综合竞争力、人才结构的影响,与深圳、广州、佛山和惠州等城市相比,在争取重大项目的吸引力方面有一定差距,面临“标兵越来越强,追兵越来越近”的困境。据调查,2008—2011年间,东莞累计引进外资103亿美元,而同期的深圳、广州则是东莞的两倍多,超千万美元的项目东莞是330宗,比广州少了355宗,比深圳少了269宗。东莞超千万美元的项目平均投资是3017万美元,但深圳、佛山、广州、惠州单个项目超千万美元的项目投资额度分别是东莞的2.2倍、1.8倍、1.7倍、1.4倍,总的千万美元项目比周边城市少,单个项目投资规模也没有它们大。

就高端产业园区的发展情况来看,在珠三角九市中,比东莞经济总量水平低的中山、珠海、惠州、江门、肇庆均有国家级高新区。惠州有大亚湾经济技术开发区和仲恺高新技术产业开发区两个国家级园区,均是90年代初设立,起步较早。东莞唯一的国家级园区松山湖高新技术产业开发区于2001年设立,2010年升级为国家级,虽然近几年发展很快,但起步较晚。据统计,惠州仲恺高新区2015年GDP为566亿元,规模以上工业总产值为2688亿元,税收总额为126亿元,而东莞松山湖高新区2015年的这三项指标数据分别是260亿元、1570.54亿元、79.73亿元,占比分别是惠州仲恺高新区的45.94%、58.43%、63.28%。可见,从主要经济数据来看,目前东莞松山湖高新区的发展落后于惠州仲恺高新区,迫切需要重大项目来带动、优化松山湖的经济发展结构,加快发展努力追赶。

(三)重大项目竞争日益激烈

东莞比佛山经济实力相差不远,同为全国著名的制造业基地。经过多年的发展,以“实体经济、本土经济、民营经济、内生式发展”为特点的经济发展模式逐渐成为佛山模式,而以“三来一补、加工贸易”为特点的东莞模式面临较大的困境[9]。2015年下半年,佛山成为“国家制造业转型升级综合改革试点”城市,提出“中国制造业一线城市”的发展目标。佛山家电、陶瓷等产业实力雄厚,逐步确立了陶瓷、家具、家电、纺织和钢铁等五大支柱产业,东莞也确立了电子信息、电气机械设备、纺织服装、食品饮料、造纸及纸制品等五大支柱产业。两城市在制造业方面既有互补,也有竞争,在未来的战略新兴产业如装备制造业、智能制造业特别是机器人制造业方面两城市竞争激烈。

以民营经济为主的佛山与以外资为主的东莞比较起来,企业的根植性更强,经济的内生性发展更持久。就大企业的数量和实力来看,东莞相比佛山存在较大的差距。佛山有美的、格兰仕、万和、志高、海天、东鹏等著名企业,这些都是佛山本土民营企业,东莞本土龙头企业有以纯集团、东塘集团、步步高集团等为数不多的几家。华为集团2011年由深圳引入东莞后,一跃成为东莞实力最雄厚的企业。据美的集团2015年度报告统计,其2015年营业收入达1384亿元,纳税额超50亿,电磁炉2015年国内市场占有率达48.6%,有5种家用电器的市场占有率排名第一,多年位居佛山纳税状元。而在2015年东莞纳税超过10亿元的企业只有4家。纳税额和主营业务收入都是第一的华为终端(东莞)有限公司,2015年营业收入约500亿元左右,还不及美的集团的一半。在外资企业中,东莞著名造纸业企业东莞玖龙纸业有限公司,2014年纳税额为1.78亿元,2014年纳税额最高的东莞徐记食品有限公司,创造5.17亿元的税收,只有美的集团的1/10。作为东莞支柱产业之一的服装业的代表性企业东莞以纯集团,2014年营业收入约为70亿元,而中国最大的服装企业雅戈尔集团2014年营业收入为590亿元,是东莞以纯集团的8倍多。可见,虽然纺织服装业是东莞的五大支柱产业,但其产业规模、全国影响力还不够强大。

惠州2015年的GDP为3140.03亿元,约为东莞的一半。在经济总量和产业基础方面,惠州相比东莞还存在较大的差距。但是,惠州与东莞相比,自然资源较为丰富、土地开发强度较小、生态环境容量较大。这些都是重大项目建设需要考虑的重要方面。从土地资源来看,东莞陆地面积为2460平方公里,海域面积为150平方公里,惠州陆地面积为11343平方公里,拥有大陆海岸线长281.4公里,海域面积为4519平方公里,惠州土地面积是东莞的4.6倍。从人口数量和结构来看,2015年末惠州常住人口为472.66万人,人口密度为417人/平方公里,而东莞2014年末常住人口为834.31万人,人口密度为3370人/平方公里,远远高于惠州。可见,东莞的土地承载压力远远大于惠州,发展后劲弱于惠州。近年来,惠州市惠城区、大亚湾区、仲恺区等区域都在积极推进重大项目建设。通过重大项目的大量建设,产业空间布局逐步明确,现代服务业集聚区、先进制造与高新技术产业区、现代农业与生态旅游产业区初具规模,后发优势凸显,同东莞形成强大的竞争。据统计,2015年惠州市计划安排重点建设项目202项,总投资3653亿元,2015年年度投资计划526亿元,在重大项目数量和年度投资计划额上都超过东莞。

四、促进东莞重大项目建设的政策建议

(一)政府要优化制度,营造良好的投资环境

从制度保障方面来讲,从项目落地到项目投产再到项目产生效益整个过程中,需要优化各种制度,加快重大项目建设的顺利推进。一是要注重效益保障机制,防止传统粗放式招商模式复归;二是建立淘汰退出机制,对重大项目实行动态化管理;三是明确追责问责机制,促进重大项目履约落地,保证重大项目尽快产生效益。

从政府服务效率来看,从项目的审批、开工建设到投产,每个重大项目的投资建设都需要政府有高效的办事效率。要进一步深化行政审批制度改革,优化综合投资环境,营造新型政商关系,着力增强民间活力和民资投资信心,全力推动签约项目快落地、落地项目快开工、开工项目快投产、投产项目快见效。各镇街道和相关部门要树立主动服务的意识,特别是要为各重点项目做好要素保障,协调解决项目建设中的土地、资金、人才等方面困难。

对重大项目推进中遇到的审批门槛高、周期长、土地指标不足、配套服务滞后等瓶颈问题,加大争取政策力度,健全重大项目协调服务机制,强化过程性保障服务,确保重大项目早落地早投产早见效。对已上报重大项目要做好重点跟踪后续工作;对已签约项目要抓紧启动,确保尽快落地生根;加快在建项目的建设步伐,力争早日竣工投产。

(二)多策并举,创新招商引资方式

不管是重大项目的引进还是重大项目的培育,都需要经过长期的过程,涉及到很多部门,要挖掘多方面资源,主动出击。一是要“走出去”招商。主动承接广州、深圳、香港、台湾等周边区域的产业扩张和转移,建立目标企业名录,由分管领导组织相关部门上门拜访。赴日韩、台湾、京沪等经济发达地区参加投资推介会,积累资源。定期走访市内重点企业境内外总部,鼓励企业增资扩产。二是要“以商招商”。健全重点企业联络制度,通过已成功在我市投资或关系密切的企业,深挖项目信息,搭建广覆盖的业界资源网络。定期举办投资沙龙,健全全市在外企业家信息库,搭建招商资源信息库,建立信息交流平台,为政企合作搭建平台。三是要“网络招商”。不断改进完善招商引资和投资促进网络平台建设,增加在线交流功能模块,增强在线互动功能,扩大链接交换范围,全方位、立体式推介东莞,提升东莞整体对外影响力。

(三)优化重大项目的产业布局,发挥对传统产业的辐射带动作用

长期以来,我国许多地方的重大项目投资建设存在低水平重复建设、项目投资效益不高等问题。事实上,真正能够为经济带来积极长久效益的是有效投资。有效投资是稳增长、调结构、促发展的重要支撑,可以提高经济发展的质量和效益。东莞目前正处在新旧动能转换的阶段,面对经济下行压力,必须抓住重大项目建设这个经济增长的“牛鼻子”,更好地发挥有效投资的“催化剂”作用。要加快转变经济发展方式,通过有效投资带动产业结构调整,以扩大有效投资为手段,寻找发展新动能。

一方面,在产业布局方面,东莞镇区众多,各个镇街都有一定的特色优势产业,要从镇街小组团向区域大组团一体化发展,突破镇街政绩考核、政策壁垒等弊端,实现优势互动、劣势互补、资源整合,同时避免同类恶性竞争。另一方面,进一步发挥对传统产业的辐射带动作用。重大项目投资的质量效益越高,对传统产业的辐射带动作用越强,经济增长的质量和后劲越高。目前东莞科技含量高、质量高、附加值高的产品并不多,要更加注重重大项目投资结构的优化,同时要加大在创新驱动、产业升级、补齐短板和民生事业领域的投资,争取单个项目投资总量、投资强度、亩均产出进一步提高,通过重大项目的建设引领产业转型和结构调整,发挥对传统产业的辐射带动作用。

[1]王洪平.推进县域产业结构优化升级的路径探讨[J]. 现代商业,2011(3):136-137.

[2]闫平清.建立重大项目推动机制 促进经济社会持续发展[J].天津经济,2011(1):22-23.

[3]王晓义.重大项目建设与产业结构优化升级的路径选择:以宁波为例[J].忻州师范学院学报,2010(5):84-87.

[4]刘海波.辽宁产业结构与就业结构协调发展的政策论述[J]. 现代商业,2016(6):44-46.

[5]李文艳,吴书胜.金融发展与产业结构升级:基于经济危机视角的实证研究[J].金融论坛,2016(3):18-29.

[6]中国科技发展战略研究小组,中国科学院大学中国创新创业管理研究中心.中国区域创新能力评价报告(2015)[R].北京:科学技术文献出版社,2015:123-127.

[7]汪海粟,吴祺.湖北产业结构调整若干问题的思考[J].理论月刊,2016(3):5-10.

[8]江飞涛,李晓萍.直接干预市场与限制竞争:中国产业政策的取向与根本缺陷[J].中国工业经济,2010(9):26-36.

[9]邢冠.中山市对外贸易与产业结构关系探析[J].当代经济,2016(7):76-77.

An Analysis of the Construction of Major Projects in Dongguan and Its Evaluation

WU Xiang-yu

(Department of Finance and Trade, City College of Dongguan University of Technology, Dongguan 523419, China)

For a long time, economic development of Dongguan is affected by such economic structure with industrial structure and enterprise structure being incommensurate with the total economic output and manufacturing status. Since 2012, Dongguan has launched the “three-construction” strategy, aiming at accelerating the transforming and upgrading to achieve to the high level by major industry gathering platform, major technology projects. This paper analyses the present situation of Dongguan major projects, and believes that the fast development of Dongguan major projects construction faces bottleneck, difficulties and challenges, laging behind Guangzhou, Shenzhen, Foshan, Huizhou and other cities.

Dongguan; major projects; manufacturing industry; transforming and upgrading; industry chain

2016-04-05

吴祥宇(1984—),男,湖北黄冈人,讲师,主要从事国际商务和国际贸易理论与政策研究。

F292

A

1009-0312(2016)04-0007-06

猜你喜欢

自然杂志(2022年3期)2022-08-18

中国科学院院刊(2022年3期)2022-05-09

家庭影院技术(2021年8期)2021-11-02

今日农业(2020年16期)2020-12-14

模具制造(2020年12期)2020-02-06

北方音乐(2018年15期)2018-05-14

文化遗产(2017年2期)2017-04-22

网印工业(2017年1期)2017-02-08

人大建设(2017年9期)2017-02-03

城市道桥与防洪(2013年6期)2013-03-11