土地出让与银行信贷配置*

——兼论实体经济为何融资难

2016-10-14 01:11刘京军徐现祥

中山大学学报(社会科学版) 2016年5期

刘京军, 张 莉, 徐现祥

土地出让与银行信贷配置*

——兼论实体经济为何融资难

刘京军, 张莉, 徐现祥

以中国2001—2009年地级市为样本,考察地方政府土地出让对银行信贷配置的影响。实证分析结果发现:地方政府出让土地越多,地方工业贷款占比越少;在地方经济发展严重依赖房地产开发以及城镇化率较高的地区,土地出让对工业贷款的挤出更明显。还考察了货币政策的影响,发现以上负向关系并不是货币政策紧缩下才如此,即使信贷宽松,土地出让也会加重缺乏抵押物或者抵押物价值低的行业遭受的资金挤压。背后的机制是:与土地相关的房地产企业和地方政府融资平台具备更高的盈利能力,以地融资成为地方政府和房地产企业的一致选择,市场化的银行在信贷资金配置上选择跟随态度,由此挤压了银行对工业企业的贷款。由此揭示了中国地方政府依赖土地发展经济的发展模式和经济结构加重了实体经济的融资难度。一味地强调金融结构的调整可能并不能改变现状,改变“以地融资”的经济发展模式,才有可能调整经济结构,改变资金的配置,从而更好地为实体经济发展服务。

土地出让; 以地融资; 信贷配置; 挤出效应

一、问题提出

实体经济融资难问题广受关注,金融机构人民币贷款金额的产业流向为此提供了证据:2001年至2009年期间,工业贷款占金融机构人民币贷款金额的比例几乎逐年下降①具体变化见论文后的附图1,分类方式来自《中国区域经济统计年鉴》。2009年后口径有所调整,无法得到2009年以后的工业贷款数据。。经济学界对实体经济融资难问题有大量的研究,例如从所有制方面,余明桂等(2008)指出银行资金通常更多流向效益和效率相对较低的国有企业,而经济效率比较高的非国有企业从银行所获取的资金却十分有限(Cull et al. 2009a,2009b)。目前这些研究多从微观企业层面进行探讨,鲜有文献从地方政府的土地供给方面考察此问题。

虽然学术界对地方政府出让土地的经济影响作了解释,但是忽略了土地出让对微观资源配置的作用机理,土地出让背后的财政政策、货币政策以及与此相关的社会经济政策的变化调整的理论基础和经验研究证据相对缺乏。作为重要的生产要素,土地不论从消费还是投资的角度,都是重要的抵押物。土地出让或者土地价格上涨对要素资源配置产生直接的收入效应与替代效应。银行作为信贷的基本单位也会改变其信贷配置,银行资金配置的改变将对宏观经济运行产生长远而深刻的影响。

银行的资金配置行为是宏观经济中的内生变量,同时经济发展与经济模式演进也在很大程度上改变了银行的信贷决策。本文认为,银行信贷资源配置不仅受制于企业本身的特点,还会受到整个社会经济发展模式和经济结构的影响。自1999年以来,尤其是2003年后,地方政府在土地出让市场上出让面积逐年增加,地价以及房价飞速上涨,城市建设日新月异。城市建设用地作为工业发展和城市建设的重要载体,土地出让配合了中国的工业化和城镇化的进程加速*1990年国务院颁布《城镇国有土地使用权出让和转让暂行条例》(中华人民共和国国务院令第55号)。,并为地方政府带来大量的土地出让收入,支持了地方的工业发展和城市建设(世界银行课题组,2005)。因此,本文将考察地方政府土地出让对银行信贷资金配置的影响,分析土地出让对工业贷款的挤出效应,并对其作用机制进行探讨。然后以中国地级市为样本,从土地出让对银行的信贷资源配置的影响机制展开实证研究,分析“以地融资”的经济模式对实体经济的影响。

本文的主要贡献有:(1)相对于以往的地方政府土地出让研究而言(学术界对地方政府的出让土地行为背后的激励机制进行了研究,并分析“土地财政”和“土地引资”造成的影响,而这一过程中需要信贷资金的大量投入,但至今没有研究资金供给方的反应,特别是银行信贷资金的配置),本文从微观机制上证实了土地作为重要的融资载体,对实体经济带来显著的挤出效应。地方政府大量出让工业用地招商引资,发展工业的“土地引资”模式并没有得到信贷资金的配合,而是流向了房地产行业和城市建设部门。(2)相对以往的信贷资源配置研究而言,本文对中国信贷资源配置提出了一种新的解释。信贷资源配置问题一直饱受诟病,然而现有文献鲜有从新政治经济学视角,直接从地方政府的“以地融资”模式上考察金融机构贷款配置的决定因素。本文的研究可能是首次评价了地方政府土地出让制度对金融结构的影响。

二、典型事实和理论假设

土地出让逐年量价齐升,金融机构的工业贷款在量和占比上却一直下降。土地出让促进了围绕土地的相关行业、产业的发展,具体表现为城镇化建设以及房地产开发。然而其对工业贷款存在正反两方面的挤入挤出效应:一方面,城镇化建设以及房地产开发的繁荣会直接与工业贷款形成竞争,挤出工业贷款;另一方面,城镇化建设以及房地产开发会带动工业中部分行业的发展,例如建筑业等,从而提高对工业贷款的需求。本文首先从理论上分析土地出让如何影响工业贷款。

(一)土地出让与房地产市场

土地是房地产行业的重要投入要素。在中国特殊的土地所有制背景下,地方政府垄断当地一级市场土地使用权的出让(简称:“土地出让”)。自1999年以来,尤其是2003年后,地方政府在土地出让市场的出让面积逐年增加,土地价格飞速上涨,地方政府往往采取“低价优惠出让产业用地,高价出让居住用地”的策略(陶然等,2009),工业用地主要承担了“土地引资”功能,而商住用地更多贡献了“土地财政”(张莉等,2011;杨其静等,2014)。以40个大中城市2008—2014年的数据为例,各年商住用地的成交总价占到87.8%—92.8%*数据来源于Wind数据库。。地方政府的这种策略性供地加剧了居住用地的稀缺性,加剧了房价上涨,从而为房地产企业带来高利润。

由于土地使用权可以抵押,并且土地具有升值潜力,土地使用权成为地方政府和相关企业获取银行信贷资金的有效抵押物。《中国国土资源年鉴》给出了2003—2008年全国土地抵押贷款金额统计,可以看到抵押金额逐年增加,2008年抵押金额甚至达到政府土地出让金的17倍以上。同期,商业住宅用地抵押贷款占全部当年土地抵押贷款的60%以上,意味着大部分土地抵押贷款流入了房地产市场。这主要是因为房地产企业在获得可开发的商住用地后,通过土地使用权抵押不仅可以获得开发资金,而且通过滚动开发,不断获得贷款。由于存在抵押品效应,土地使用权或者房产建筑物都会通过抵押品效应显著地增加企业的融资(曾海舰,2012)。概括而言,获得土地使用权的企业利用土地的融资功能将土地使用权货币化,转换为企业的信用,从而实现土地的融资功能。

地方政府大规模的城市建设迅速改善了中国城市的生活环境,基础设施和环境改善被资本化到房价里,促进了房地产市场的繁荣(易宪容,2008)。银行贷款的资金更倾向于流入房地产相关行业,这主要是由于实体经济与房地产的平均收益率差距较大。巨大的收益落差导致社会资金大量涌入房地产业。不仅是利益驱动,而且由于房地产行业拥有抵押物,比较容易获得资金的青睐,从而相对实体经济而言,容易以较低的成本获得资金。这主要是资产价格的上升可以从资产抵押渠道和资产负债渠道影响到投资和融资约束。对房地产行业而言,房价上涨或者通过土地出让获得的土地增值带来了收入效应,因此,作为抵押物的价值的显著提高容易获得更高的信用额度。抵押品效应渠道在日本(Gan et al.,2007)和美国(Chaney et al.,2012)都得到了显著的经验事实证据。土地增值使得企业资本限制放松,从而可以获得更多的银行贷款。

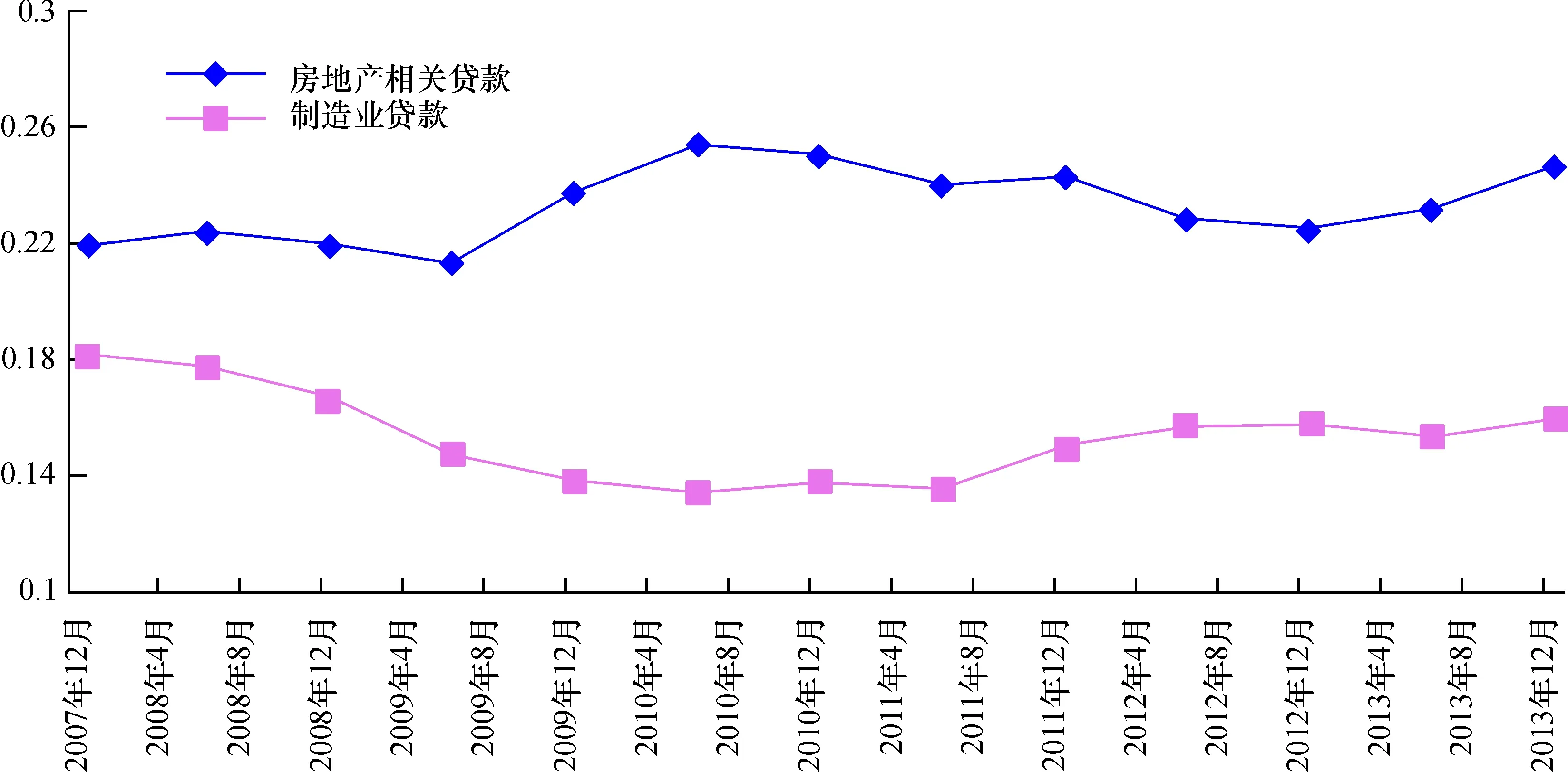

结合中国现实情况,1998年全国房地产开发贷款仅为1 053亿元,2012年增加至16 461亿元,14年间增长近16倍,平均年增长率为122%(易宪容,2009)。作为资金密集型行业,房地产行业对银行贷款的依存度较高。图1描述了中国工商银行2007年至2013年12月房地产相关贷款(包含房地产业、建筑业及个人住房贷款)占总贷款比例以及制造业贷款占总贷款比例。2007—2013年间,中国工商银行房地产相关贷款占总贷款比例为23.31%,与此同时,制造业贷款平均为15.34%。图1表明,制造业的贷款占比总额低于房地产相关贷款占比,并且在一段时期内两者的差距呈增大的趋势。因此,在存贷比受到约束的情况下,资金过度流入一个行业会挤占其他行业的投资。本文认为土地出让对工业贷款形成了挤压。

图1 中国工商银行制造业贷款占比与房地产相关贷款占比走势图

(二)土地出让与城市建设

土地是地方政府城市发展和城市建设的载体,通过建立新城区、城市开发区和各类工业园区,加大土地征用和供给规模可以加快城市建设。统计表明,2009—2011年,包含公用服务、交通运输、水利设施等用地总面积占全国土地出让面积的比例为32.9%,同时工业用地占出让面积的1/3左右,这说明大约2/3的出让土地用于城市建设和城市扩张*数据来源于《中国国土资源年鉴》。。刘守英和蒋省三(2005)对若干东南沿海地区的县市分析发现,在每年高达数百亿元的基础设施建设投资中,90%与土地相关,30%来自土地出让金,其他60%通过土地抵押从贷款融资渠道获得。因此,城市扩张主要由银行信贷资金投放支撑,银行贷款又以通过土地抵押贷款获得为主。土地出让以后,地方政府开始经营城市,通过出让土地以及土地融资方式,地方政府会将更多的资金投入城市发展,但是这些投入主要集中于能让土地增值和未来税收增长的基础设施建设中(左翔,2011)。该文的研究也表明,地方政府垄断更多国有土地出让会显著增加经济性公共品的供给,非经济性公共品的供给则会显著下降。这样大规模的城市建设迅速改善了中国城市的生活环境,基础设施和环境改善被资本化到房价里,也拉高了商住用地的价值,反过来进一步增强了地方政府以地作为拉动经济增长和城市建设的动力,具有典型的正反馈特征(郑思齐等,2014)。

与此同时,中国工业化和城市化的加速发展伴随着大规模的城市基础设施建设。在经济发展和市场转型的初期,为了推动本地区的经济增长,城市建设投资对于推动地方经济快速发展具有重要的作用,因此地方政府具有强烈的扩大城市基础设施投资的动机(郑思齐等,2014)。而由政府主导的城市基础设施投资成为银行争相放贷的对象,银行信贷成为城市扩张的助推器。2013年审计署报告中发现地方债务的形成多数用于城市建设,而地方债务的绝大部分来源于银行信贷资金。例如,2013年北京市负有直接偿还责任的债务中,银行贷款有3 864亿元,占比约为59.4%*北京市审计局《北京市政府性债务审计结果》。。政府的隐性担保导致银行信贷会偏向政府主导的城市建设投资,从而对工业企业获取贷款造成挤压。

(三)对银行贷款配置的影响

上文是从资金需求面进行分析,而从资金供给面来说,土地出让挤出工业贷款也与中国国有银行自身的商业性有关。2003年国有商业银行开始进行改革,之后在信贷资源分配上开始具有独立性,商业性日益凸显,银行在资金的配置过程中逐步关注资金本身的风险和经济效益。多数研究表明,银行业改革使得银行更加商业化和市场化,减少了对盈利能力较差的企业或者行业的贷款(孙亮等,2011;简泽,2013)。在一个土地市场由地方政府卖方垄断,而信贷资金配置由银行选择决定的市场环境中,土地出让既反映了经济发展和产业结构对土地的需求,又反映了其作为重要抵押品的性质。作为资金来源的金融机构在资金充足、有相对较好的抵押物的前提下,更愿意将资金借给相对较好的借款人,如利润率更高、拥有土地抵押权的企业,具有政府背景的投融资平台以及政府相关项目。

基于以上事实和研究,本文认为,地方政府的土地出让会对信贷资金配置产生影响。土地出让或者土地价格上涨使得拥有土地使用权的主体获得直接的收入效应,从而更进一步获得信用,进行信用扩张。同时拥有土地使用权或者土地资产可以替代其他抵押物,资金供给方或者金融资本根据抵押品价格对信贷资源进行再配置。土地出让促进了围绕土地相关的行业或者产业的发展,具体表现为城镇化建设以及房地产开发,其对工业存在正反两方面影响,从而土地出让对工业贷款存在着正反两方面的影响,但是挤出效应可能更大,因此本文有待检验的核心假设是:土地出让挤出了工业贷款。

三、研究设计

本文采用中国2001—2009年270个地级以上城市(不含直辖市、拉萨市及港澳台地区)的面板数据。限于地级以上城市土地数据的可获得性,本文用到的土地出让数据来自2001—2008 年《中国国土资源年鉴》(统计资料部分)或《中国国土资源统计年鉴》,而对应年份的经济数据则来自2002—2009年的《中国城市统计年鉴》和《中国区域经济统计年鉴》。

(一)主要变量及模型

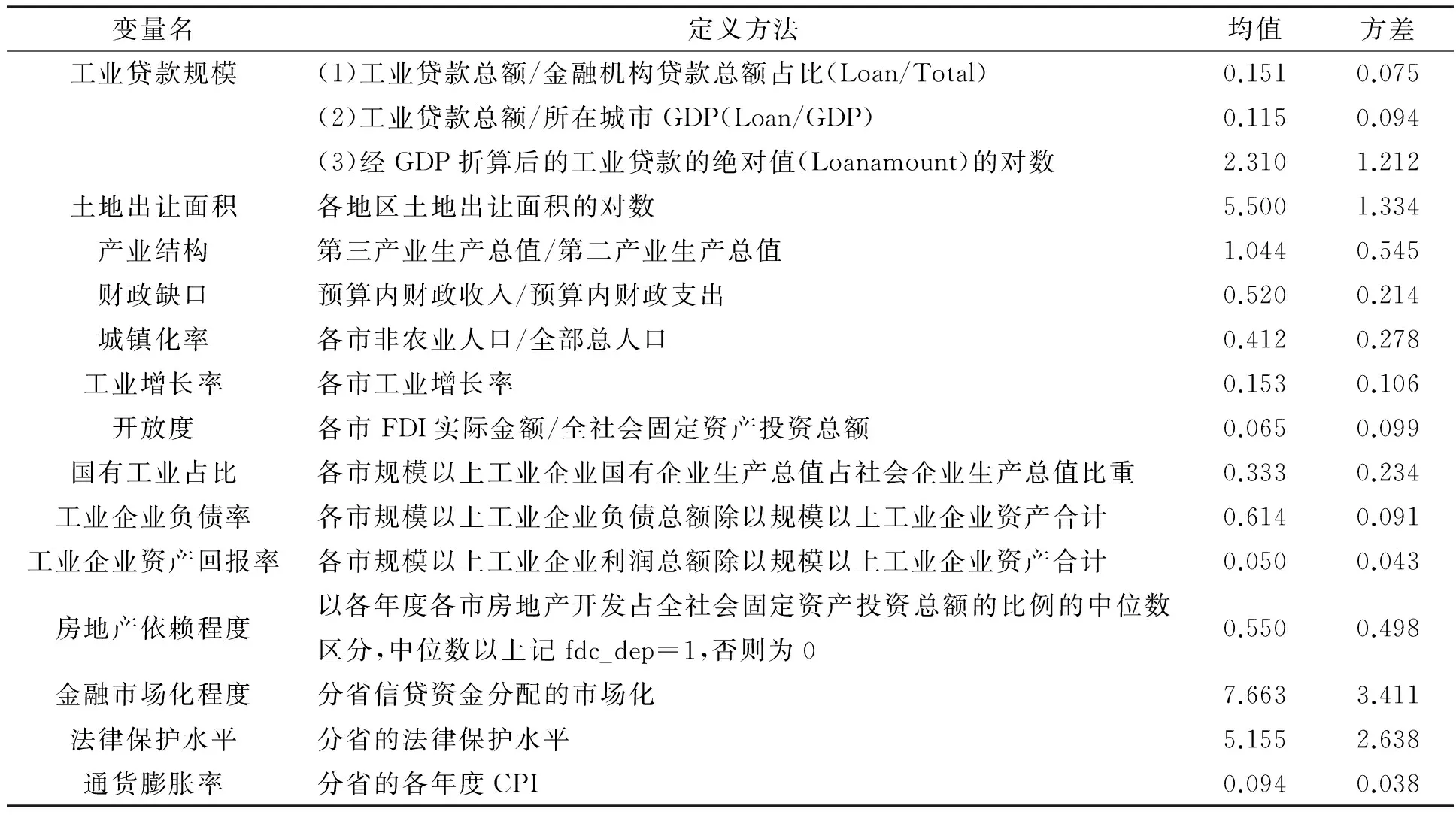

截至2009年,《中国区域经济统计年鉴》报告了各区域金融机构人民币贷款金额及分类,金融机构人民币贷款金额主要分为工业贷款、商业贷款以及农业贷款*自2010年起,该项分类改变为境内贷款(包含短期贷款和中长期贷款)和境外贷款,因此数据限制只能考察至2009年。。其中工业贷款是以工业生产和交通运输企业为对象,以满足工业品生产和流通中发生的资金需要为内容的贷款;工业贷款的受信单位必须是工业企业,款项必须用于工业生产活动(刘安钧等,1986)。本文以工业贷款占金融机构人民币贷款比例衡量商业银行的信贷配置,同时以工业贷款占当地国民经济总产值比重作为稳健性指标。这些度量方法是衡量金融发展中的常用方法(卢峰等,2004;纪志宏,2014;王勋等,2014)。

本文的关键解释变量是国有土地出让面积。国有土地出让大致可以分为协议、招标、拍卖和挂牌等方式,根据出让方式也构造相关变量作为解释变量。同时尽可能地控制城市特征变量以缓解遗漏变量带来的估计偏差,这些变量包含影响工业贷款的地区特征:人口密度、经济发展水平、产业结构、基础设施和财政分权程度等。

1.产业结构方面,地区的经济发展阶段或者产业结构对金融发展有重要影响。与本文比较接近的是第二产业和第三产业,第二产业或者工业产值的相对比重对地区金融机构在工业贷款的信贷配置偏向会产生较大影响,因此用工业和第三产业产值相对比表示产业结构(卢峰等,2004;纪志宏,2014)。

2.地方财政缺口。在财政压力约束下,地方政府有可能干涉金融机构信贷活动,特别在做大工业兴市的前提下,地方政府可能干预工业贷款。但是另一方面,由于地方财政缺口较大,地方政府往往依赖于土地融资,财政缺口将使地方政府通过土地出让以及土地抵押融资获得金融支持,这样,财政缺口和工业贷款可能呈负相关关系。鉴于本文使用的是考虑地区差异的面板数据,一般选取预算内财政收入除以预算内财政支出刻画财政缺口(纪志宏,2014;王勋等,2014)。

3.地区对外开放程度。相关研究认为,加深对外开放程度有助于提高本国金融发展水平(纪志宏,2014;王勋等,2014)。本文以FDI流入实际金额占全社会固定资产投资总额之比表示地区对外开放程度。由于中国FDI的引入绝大部分以发展地区工业为主要任务,因此FDI引入较多的区域,工业贷款占比通常会比较高。

4.地区工业企业基本状况。本文主要考察土地出让对地方工业贷款的影响,因此地方工业企业的基本情况主要包括:(1)规模以上工业企业负债率,本文以规模以上工业企业负债总额除以工业企业资产合计表示负债率。(2)企业经营状况,主要以规模以上工业企业经营状况表示,本文以规模以上工业企业利润总额除以规模以上工业企业资产合计表示。(3)区域规模以上工业企业国有企业比例,采用规模以上工业企业国有企业生产占全社会工业企业生产比重衡量。

5.金融市场化程度。金融市场化程度可以衡量地方金融机构的资金配置方式。根据《各地区市场化相对进程2010年度报告》(樊纲,2011)中的金融业市场化指数作为衡量金融发展和市场化程度的指标。金融业的市场化指数包含金融业的竞争和信贷资金分配的市场化两个指数,其中金融业的竞争指数是基于非国有金融机构吸收存款占全部金融机构吸收存款的比例构造。信贷资金分配的市场化指数是基于金融机构非国有贷款的比重这一指标构造的,因此选用信贷资金市场化这个指标。对于主要连续变量,为消除极端值的影响,极端值样本按照1% 分位数缩尾处理。

本文使用的检验模型为:

Industryloanit=β0+β1landit-1+β2Cityvarsi,t-1+β3induvarsi,t-1+Yeart+μi+εit

其中,i表示地级市,t表示年份,Cityvarsi,t-1表示地级市相关宏观变量,induvarsi,t-1表示该地级市工业企业相关变量。同时考虑信贷配置和土地出让面积之间的关系可能受到某些不可观察因素的影响,还可能控制省份和时间的固定效应:Year为市级不变的时间效应,用以捕获那些影响所有地区的因素,如经济周期、宏观经济政策等;μi是时间不变的地区效应,用以捕获那些同时影响土地出让且不随时间变化的地区因素;εit是其他可能起作用但是没有被模型捕获的因素。由于部分变量数据存在缺失,本文在回归分析中实际用到的是非平衡面板数据。此外,在估计方法上采取通常的固定效应模型,同时在地级市层面对回归标准误差进行聚类(Cluster),以保证结果的稳健性。为克服序列相关性和空间相关性问题,根据数据N大T小的特点,模型采用了Driscoll-Kraay标准误进行了稳健性检验。主要变量的描述见表1。

表1 主要变量定义和说明

(二)变量的描述性统计

表1报告了主要变量的描述性统计结果。工业贷款占比均值为15%,占比较低。土地出让均值为5.5,方差为1.334,说明地方政府的土地出让表现存在差异,下文会进行分地区的研究。在产业结构方面,第三产业与第二产业比均值为1.044,说明第三产业在地方经济结构中占有重要地位。财政缺口为0.520,平均而言预算内财政收入只有预算内财政支出的52%,说明分税制改革调整了中央和地方政府的财政收入关系后,多数地方政府在分税制后面临巨大的财政压力,不少地方政府的预算内收入甚至不足政府预算内支出的一半。

四、实证结果分析

(一)总体结果分析

为了减少可能存在的内生性影响,所有自变量采用滞后一期数据。经过BP检验和Hausman检验,面板模型下的随机效应回归模型和横截面的混合模型都被拒绝,因此采用面板模型下的固定效应回归模型,同时方差经过城市层面的聚类调整,以增强结论的稳健性。为了从不同角度衡量土地出让对工业贷款的影响,被解释变量分别用工业贷款占全部贷款比重、工业贷款占GDP比重以及工业贷款金额的对数值衡量(以GDP折算为2001年基准价),所有回归中控制地区变量和年份变量。

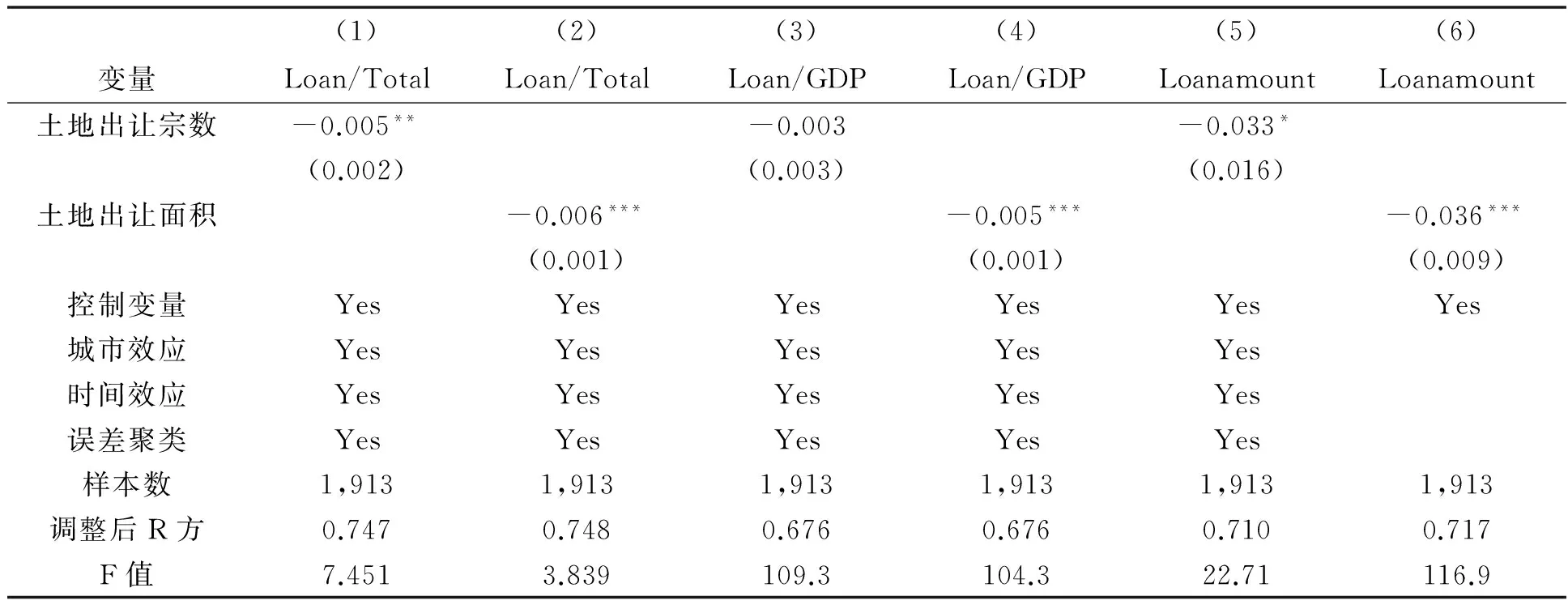

表2报告了土地出让面积对银行信贷资产配置中工业贷款的影响,其中模型(1)直接检验了土地出让对工业贷款占比的影响,模型(2)、(3)和(4)检验了对工业贷款占比以及工业贷款占地区GDP的比重(Loan/GDP)的影响。可以看出,在所有的回归中,土地出让的影响系数显著为负,意味着土地出让越多,工业贷款占比反而越少,土地出让显著影响了银行的信贷资产配置。以(3)和(4)列回归结果为例,土地出让每增加1%,工业贷款占总贷款余额将相应地降低约0.01%。考虑到2011年全国土地出让面积总额为335 085.17公顷,同比增长13.7%,而2011年末全国贷款余额为408千亿元,意味着流入工业贷款的减少560亿元,由此可知土地出让对工业贷款存在明显的挤出效应。

表2 土地出让与工业贷款的回归结果

注:***、**、*分别代表在1%、5%以及10%的显著性水平。

本文认为,在土地资本化过程中,土地出让对工业贷款的影响更多表现为挤出效应。土地是房地产行业以及城市建设的重要载体。一方面,房地产市场快速发展,房价上涨过快导致很多企业、机构和个人纷纷利用各种资金投资房地产,从而获取高额利润率。在利益驱动下,大量资金抽离实体部门,过度向房地产领域集中,对实体经济产生“挤出效应”。这种挤出效应使得实体经济受到信贷挤压,影响了实体经济竞争力的提升。另一方面,地方政府以地融资拉动地方经济的发展,以土地抵押形成地方债务,为城市建设融资。在这样的发展模式和运作方式下,基于城市化进程加快和住房改革释放大量出让的土地使用权,成为房地产企业和地方政府融资平台融资的抵押品,大量的信贷资金进入房地产以及相关领域,一定程度上大幅挤压了实体经济的资金来源。虽然房地产市场和城市建设也带来工业中部分行业的快速发展,对工业贷款存在一定的挤入效应,但是整体而言,挤出效应要大于挤入效应。

控制变量方面,法律保护水平与工业贷款占比以及工业贷款规模显著正相关,显示法律保护和制度建设对银行部门发展的重要性,这个结论与以往结论一致(纪志宏,2014;王勋等,2014)。对外开放程度与工业贷款显著正相关,说明地方吸引外资可能使得银行在相关工业贷款上有一定的资金配置。城镇化率与工业贷款显著负相关,城镇化既需要大量的土地作为载体,也需要大量的建设资金,这部分资金显著地挤出了对工业贷款的需求。通货膨胀率对工业贷款的影响显著为正,这可能是因为通货膨胀导致工业企业对资金的需求增加。财政缺口对工业贷款的影响也显著为正,财政补贴是地方发展工业的重要手段,如果地方财政缺口较大,可能会通过干涉当地的金融机构对当地工业企业进行信贷扶持来替代财政补贴。信贷资金分配的市场化指数对工业贷款的影响显著为负,市场化指数越高,意味着信贷资金的分配市场化程度越高。这样,如果工业企业的平均利润率较低,银行业在利润的驱使下使得其在工业企业的贷款配置较低。工业企业负债率对工业企业贷款的影响系数为正,可能的原因是银行继续维持工业企业贷款,因此也不会减少信贷资金的配置。

(二)不同出让方式

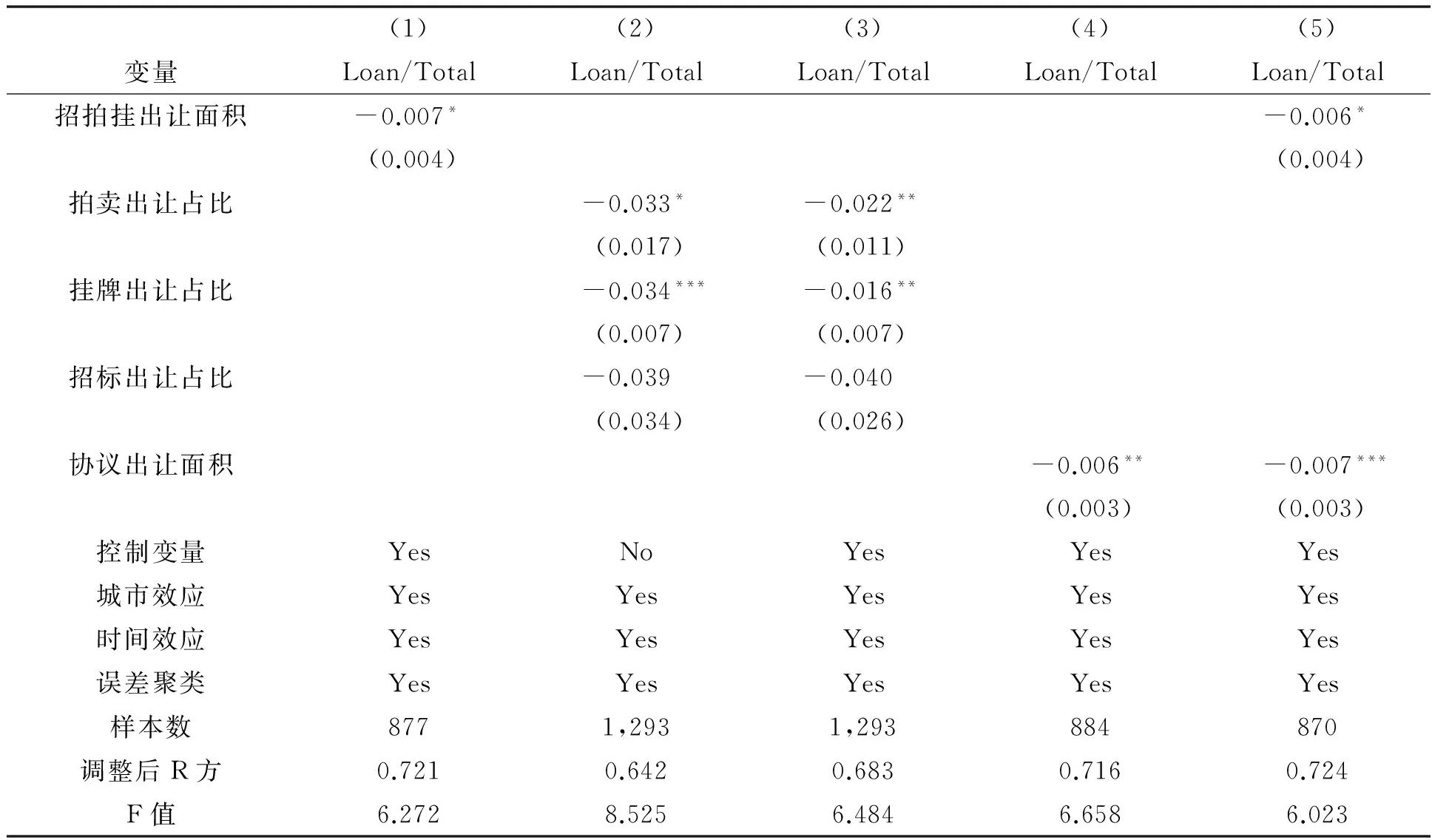

不同类型的建设用地存在很大差异。从供给面来说,地方政府存在不同的出让逻辑:商住用地更多提供出让收入,而工业用地更多承担引资功能。从需求面来说,商住用地主要出让给房地产企业,而工业用地主要出让给工业企业。因此,不同用地的出让对银行信贷资金配置的影响是不同的。但是,本文样本期内《中国国土资源年鉴》没有提供地级市层面分用地类型的土地数据,参考现有文献的做法,本文设定不同出让方式的建设用地近似不同用途的建设用地。2003年后中国在经营性建设用地供给方式上推行全面的招拍挂制度*2002年4月国土部下发《关于通过招标、挂牌、拍卖国有土地使用权的规定》,规定从2002年7月1日年起,城市经营性(商业与住宅)用地出让必须通过招标、挂牌和拍卖等方式进行,改变了之前的无偿划拨和协议出让模式,但实际到了2003年才全面执行。,国土资源部于2002—2003年先后发布了《招标拍卖挂牌出让国有土地使用权规定》和《协议出让国有土地使用权规定》,要求商业、旅游、娱乐和商品住宅等各类经营性用地,必须以招标、拍卖或者挂牌方式出让。对于缺乏需求竞争的用地,可以通过协议方式出让。通过招拍挂方式出让的大部分是商住用地,因此以招拍挂占比或者招拍挂出让面积可以更好地表示出让的土地用于房地产开发,而协议用地大部分为工业用地(张莉等,2011)。地方政府成为土地一级市场的垄断供给方并追求土地收益最大化,例如,通过压低工业用地地价、高价出让商住用地,以降低企业成本,获得招商引资的企业的青睐。但在2006年8月底国土资源部颁布《国务院关于加强土地调控有关问题的通知》后,工业用地也逐步转变为招拍挂出让,因此考察协议出让和招拍挂出让面积以及占比的样本期间为2003—2006年,可以避免政策突变导致的结果偏差。同时以2003—2008年间样本分别不同出让方式,如拍卖占比、挂牌出让占比以及招标出让占比,考察各种不同类型的出让方式对工业贷款的影响。

表3的列(1)给出了招拍挂出让面积对工业贷款的回归结果,招拍挂出让面积的影响系数为-0.007,在10%水平上显著。同时以2003—2008年拍卖出让占比、挂牌出让占比和招标出让占比对工业贷款占比进行回归,在列(2)没有加入其他控制变量的情形下,显示拍卖出让占比系数为-0.033,在10%水平上显著。挂牌出让占比的影响系数为-0.034,在1%的水平上显著。列(3)在控制住相关变量后,显著程度并没有发生变化,进一步说明结果是稳健的。由于拍卖地土地基本上是商住用地,模型(2)和(3) 的结果表明地方政府在商住用地出让越多,工业贷款占比显著降低,而且影响系数更大,说明这种挤出更多是商住用地的出让带来的。2003年开始,很多地方政府将房地产业作为发展的支柱产业,地方政府在商住用地上获得了大量的财政收入,但是,可见的负面效应是实体经济受到挤压,这是高价出让商住用地的“土地财政”模式的必然结果。

列(4)中土地协议出让占比的影响系数为-0.006,在5%的水平上显著。如果协议出让面积意味着工业用地的出让面积,那么这个结果表明,增加工业用地的供给并没有带来工业贷款的增加,也就是说,地方政府出让工业用地的“土地引资”模式本身也没有带来工业贷款占比的增加。这个结果和杨其静等(2014)的结果有一致之处,即可能的原因在于工业土地出让带来的招商引资的质量是比较低的,因此银行在信贷选择时并不倾向于配置更多的工业贷款。列(5)在将协议出让面积和招拍挂出让面积这两个变量同时放入回归方程后,招拍挂出让面积的估计结果仍然为负数。这些结果表明,政府通过协议出让和招拍挂方式进行土地出让与工业贷款显著负相关。结果表明,地方政府降低引资质量的土地出让并没有得到市场资金供给方的认可,这也与协议出让的工业用地价格较低、在资本市场上作为抵押品价值偏低有关,因此与此关联的工业贷款并没有相应增加。

这些结果都表明,无论商住土地还是工业用地,地方政府的土地出让显著影响了银行在信贷资产上的配置,特别使银行减少了在工业贷款上的配置。其中,商住用地出让对工业贷款的挤出效应最大,而工业用地本身的出让也对工业贷款存在挤出效应,可能的原因是,“以地引资”的模式吸引的多是较差的企业投资。

表3 不同土地出让方式与工业贷款的回归结果

注:***、**、*分别代表在1%、5%以及10%的显著性水平。

(三)不同时间和区域的差异

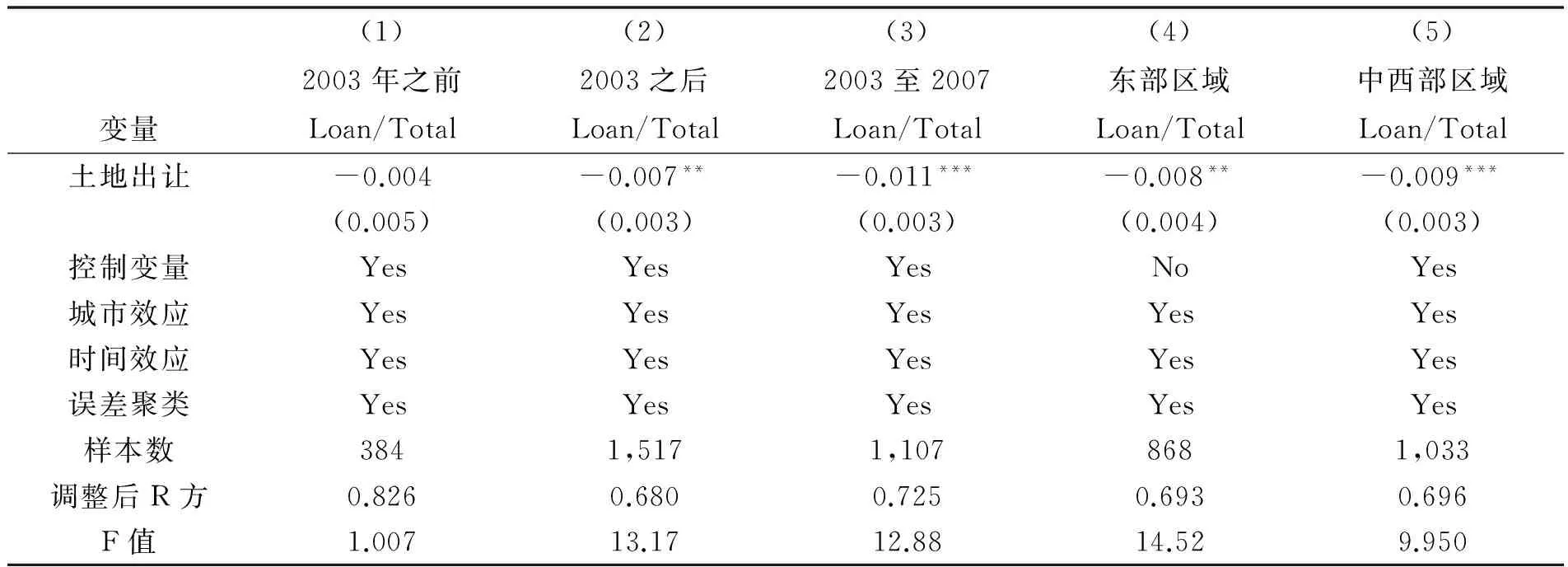

自2003年起,国内的房地产市场开始逐渐升温,而中国国有银行2003年开始进行改革。银行在资金的配置过程中逐步关注资金本身的风险和经济效益,表现为减少了对盈利能力较差的企业或者行业的贷款;同时中国东西部地区在土地出让上有不同的政策,相对东部而言,中西部面临相对宽松的建设用地指标约束,因此中西部的地方政府更多采用“以地引资”模式吸引企业投资,但是由于中西部的市场环境相对较差,吸引到的企业投资质量相对较低(杨其静等,2014)。可以预见,土地需求的地方差异以及不同的出让政策在不同的城市之间产生了不同的效果。因此,本部分分别研究2003年前后以及不同区域土地出让对工业信贷配置的影响。

回归结果如表4显示:2003年之前,土地出让对工业贷款的挤出效应并不显著;而2003年之后,土地出让对工业贷款的挤出效应比较明显,主要在2003年至2007年之间,估计系数为-0.011,在1%水平上显著。这是因为这期间房地产市场和国内城市建设迫切需要土地,而且土地要素资产价格、房地产价格上涨导致这些行业迫切需要资金,因此,银行采取跟随经济发展的策略,在工业贷款上的信贷资产配置有显著降低的倾向。回归结果(4)和(5)显示:东部区域与中西部区域均表现为土地出让对工业贷款具有显著的挤出效应,而且中西部的影响系数相对更大,说明中西部的“土地引资”吸引的企业投资质量比较低,因此银行在信贷选择时并不倾向于配置更多的工业贷款。综上,考虑到时间因素和地区差异,土地出让对工业贷款的负向影响依然是显著存在的。

表4 不同时间和不同区域出让方式与工业贷款的回归结果

注:***、**、*分别代表在1%、5%以及10%的显著性水平。

(四)稳健性检验

为考察研究结果的稳健性,下面对基本回归结果做稳健性分析。以土地出让总宗数的对数代替土地出让面积的对数值,以此衡量地方政府土地出让的频率。同时由于本文的数据特点是N大T小,在估计时采用Driscoll-Kraay标准误可以保证在稳健性检验中克服序列相关性和空间相关性问题,因此稳健性检验以这种方法进行估计,估计结果见表5。结果表明,土地出让宗数和土地出让面积对工业贷款占比的影响系数均显著为负,对工业贷款规模的影响系数也显著为负;土地出让宗数和土地出让面积对

表5 不同变量以及估计方法

注:***、**、*分别代表在1%、5%以及10%的显著性水平。

工业贷款与所在城市GDP之比的影响系数为负,但是宗数的影响系数不显著,整体而言影响是显著为负的。综上,回归结果进一步说明之前的估计结果是稳健的。

五、进一步分析

(一) 作用途径的检验:房地产开发和城市建设

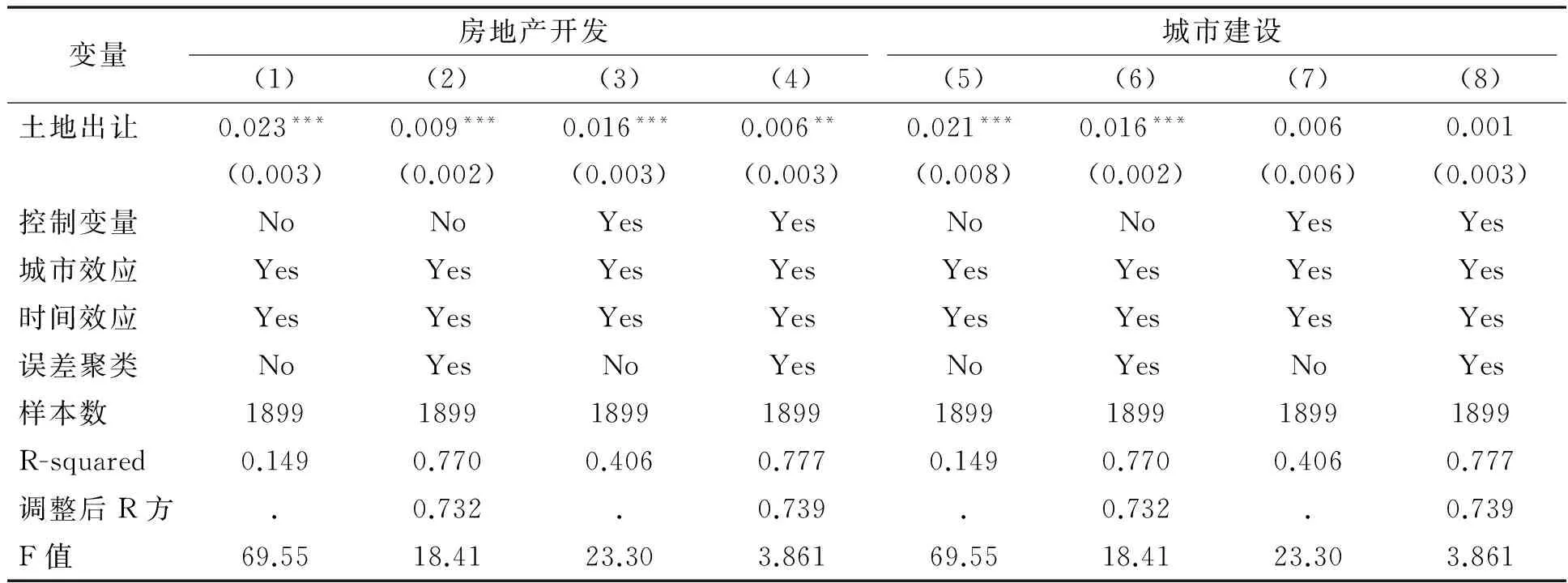

上一节的实证分析发现,土地出让给工业贷款带来了显著的挤出效应,下面进一步分析土地出让对工业贷款的影响机制。上文分析指出,土地出让影响到银行贷款配置的途径主要包括房地产开发和城市建设,因此首先考察土地出让对房地产开发和城市建设的影响。

结果如表6所示。列(1)—(4)分析土地出让对房地产开发的影响,以房地产投资占当地固定资产投资总额的比例为被解释变量,分别不加入控制变量和加入控制变量、使用误差聚类和不使用误差聚类,均得到土地出让对房地产开发投资具有显著正向的影响。列(5)—(8)分析土地出让对城市建设的影响,以城市化率作为被解释变量,采取的实证策略与前四列相同,结果发现土地出让对城市建设有正向的影响,只是显著程度变弱。基本可以认为,土地出让对城市建设存在正向影响。

表6 土地出让与房地产开发和城市建设的关系

注:***、**、*分别代表在1%、5%以及10%的显著性水平。

为分析土地出让的不同用途,即房地产开发和城市建设对工业贷款的影响,考察如下模型:

Industryloanit=β0+β1landit-1+β2fdc+β3fdc×land+β4controli,t-1+Yeart+μi+εit

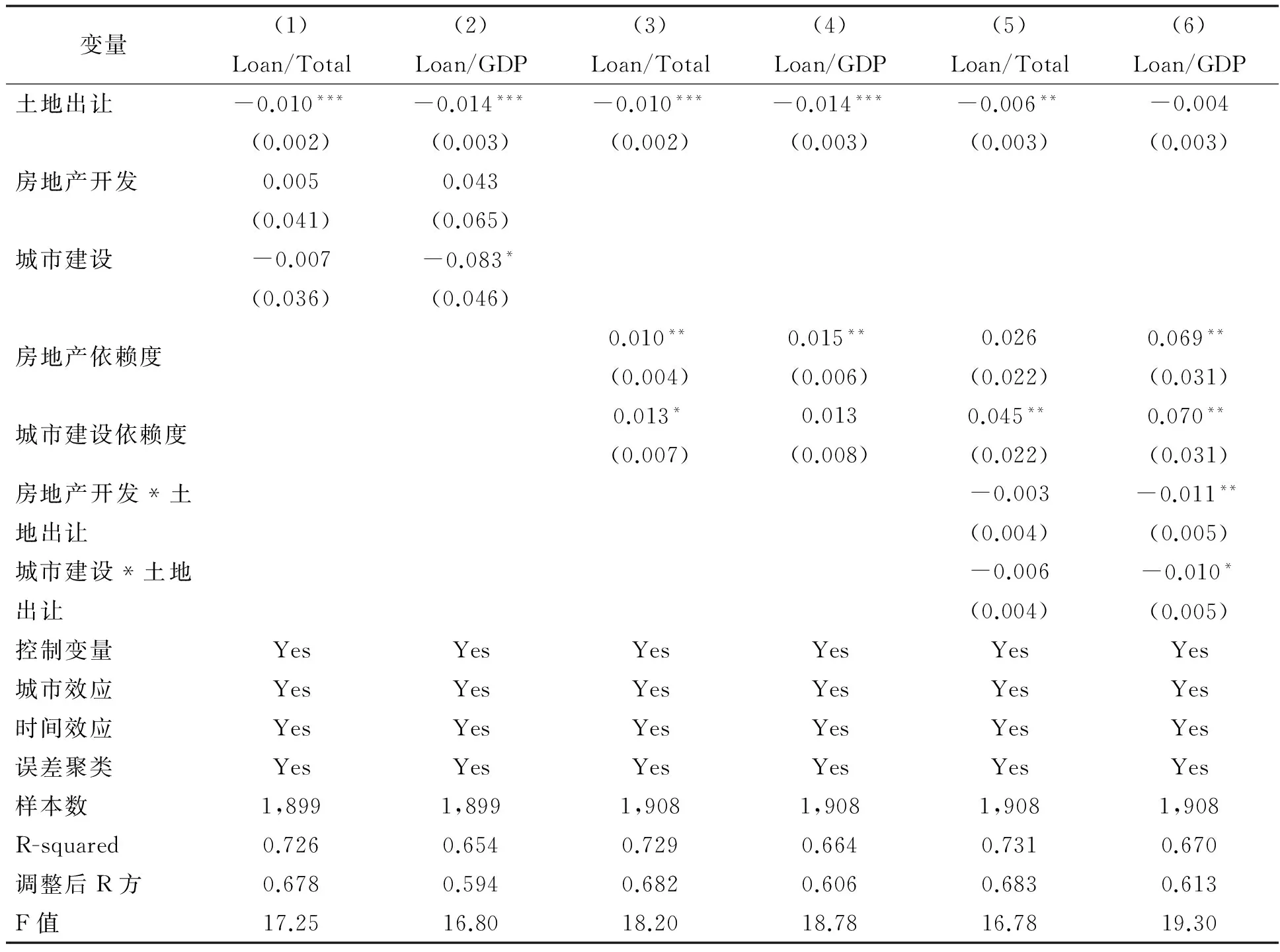

其中fdc表示与房地产开发和城市建设相关的变量,考察地方房地产开发程度(fdc_dep)和城市化水平(city_dev)。表7报告了回归结果。列(1)和(2)直接以各地区房地产投资占全社会固定资产投资的比例衡量地区房地产发展程度,同时以城镇化率度量城市建设,对工业贷款进行解释,发现土地出让对工业贷款存在显著的负向影响。列(3)和(4)中,换用虚拟变量表示房地产开发和城市建设。首先根据各地区房地产投资占全社会固定资产投资的比例,衡量地区房地产发展程度差异。这个比例越大,表示该地区在地方经济发展中,地方投资依赖于房地产开发。当所在地区的这个比例高于同年所有城市的中位数时,表示该地方经济对房地产行业的依赖程度较高,定义虚拟变量fdc_dep为1,否则定义为0。根据假设,交叉项fdc_dep*land的预期符号为负数。类似于房地产开发依赖程度的虚拟变量,当所在地区的城镇化率高于同年所有城市的中位数时,定义城镇化率较高的地区的虚拟变量(city_dev)为1,否则为0。从回归结果(3) —(4)看,显示土地出让系数仍然显著为负,而且依然在1%的水平上显著。

列(5)和(6)中加入交叉项,土地出让对工业贷款的影响系数依然为负,只是显著性有所下降。特别是最后一列的系数变得不显著,可能的解释是土地出让主要通过房地产开发和城市建设影响银行信贷配置。交叉变量房地产开发*土地出让(fdc_dep*land)的估计结果系数为负,与预期一致。这意味着,在地方投资对房地产开发依赖程度相对较高的地区,更多的土地出让影响地方工业贷款的挤出作用更大。换言之,在地方投资中没有过度依赖房地产开发投资的区域,在工业投资方面投入可能较大,相应地银行可能在工业贷款上配置较高。由于城镇化率需要更多的土地出让以及配套更多的城市基础建设,需要更多的资金支持,因此交叉项city_dev*land的预期符号为负数。结果显示,交叉变量城市建设*土地出让(city_dev *land)的估计系数为负数,也与预期一致。这个检验结果表明,在城镇化率较高的地区,土地出让使得工业贷款的配置较低。回归结果表明城镇化率较高的地区,工业贷款受到了明显的挤出,这意味着城镇化率较高的地区,信贷资金也偏向于房地产开发或城市建设,因此工业企业的信贷资金减少。

表7 土地出让对工业贷款的影响

注:***、**、*分别代表在1%、5%以及10%的显著性水平。

(二)货币政策下的信贷配置

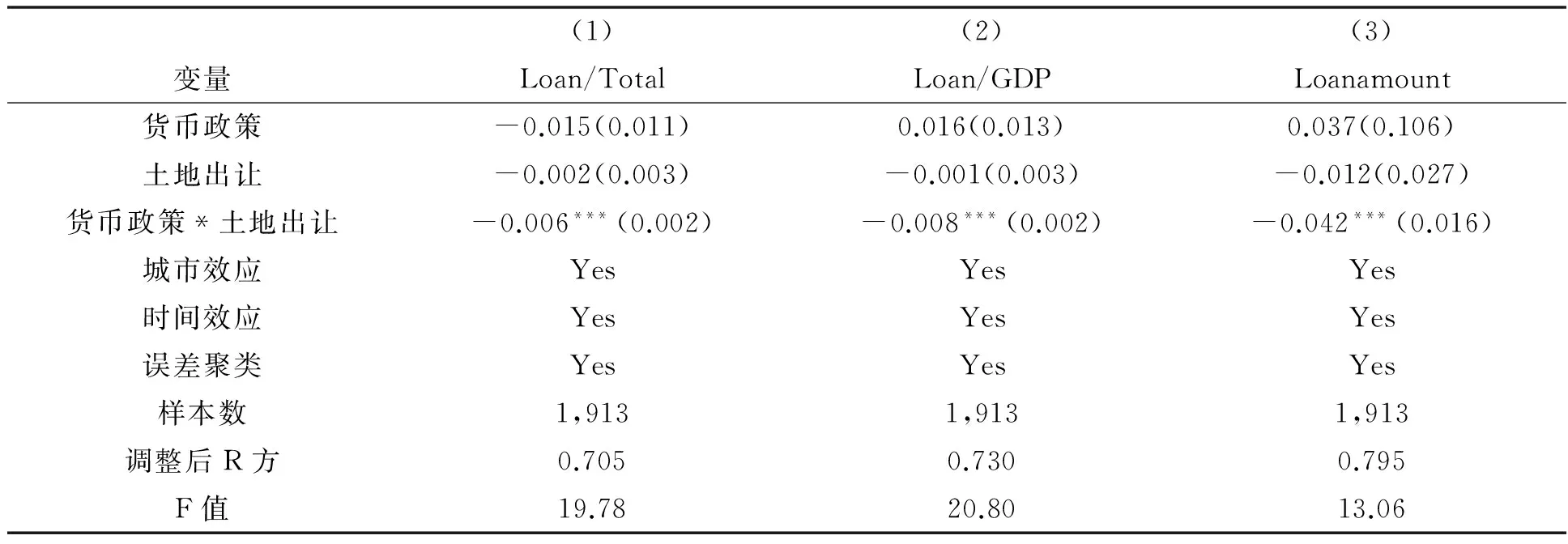

至于银行对工业的信贷配置减少是否因为资金紧张呢?自然的办法是分析货币政策变动下土地出让对工业贷款的影响。本文建立如下模型,mp是货币政策紧缩与否的虚拟变量,land是土地出让面积。参考饶品贵等(2013)的做法,基于2001—2008年期间的中国货币政策与宏观经济环境定义货币政策紧缩阶段的虚拟变量(mp),本文将2004—2007年定义为货币政策紧缩年度,记为mp=0;而其余年份定义为货币宽松年度mp=1。模型主要考察货币宽松环境下土地出让对工业贷款的影响。这里主要关注交叉项mp*land的系数,预计符号为负数。其含义是:在货币宽松时,资产价格如房屋建筑以及土地等上涨,这些资产具有良好的融资功能,因此土地出让越多,缺乏抵押物的企业或者行业就更难以获得贷款,而工业贷款大部分是缺乏抵押物的,因此预计交叉项目的符号为负数。

Y=α0+α1mp+α2land+α3mp×land+∑λControls+ε

表8给出了模型的回归结果。模型(1)和(2) 的被解释变量为工业贷款占期末金融机构贷款余额的比例以及其占当地GDP的比例。在三列回归中,货币宽松的系数均没有显著性特征,意味着即使在货币宽松时期,工业贷款规模也没有显著增加。交叉项的系数(mp×land) 显著为负数,以模型(1)为例,估计系数为-0.006,在1%的水平上显著。其含义是在货币宽松时期,土地出让越多,工业贷款占比反而下降。在工业贷款规模上,模型(2)和(3)都显著负相关。因为土地出让权是重要的银行抵押物,在货币宽松时期,流动性泛滥将导致资产价格上升,进一步使具有融资抵押物的企业获得更多的资金配置。流动性过剩的后果是融资约束较大的行业仍然难以融资,虽然信贷在扩张,但是缺乏抵押物的企业遭受到土地出让对信贷的挤出效应*典型的事实是2008年金融危机爆发后中国政府实行了4万亿计划,2009年下半年新增将近7.37万亿贷款,几乎是同时期的三倍以上。大量资金注入的后果是资产价格如房价暴涨,许多城市房价上涨50%以上,其他资产价格也显著上升。然后,在刺激经济的同时,中小企业仍然面临融资难以及融资成本较高的问题,部分地区的融资成本高达到30%。《人民日报》2011年12月9日谈到房地产资金过度聚集、对实体经济形成“挤出效应”的基础仍然存在。。

表8 货币政策、土地出让对工业贷款的影响

注:***、**、*分别代表在1%、5%以及10%的显著性水平。

六、结论和政策建议

实体经济融资难问题一直广受关注,但是目前研究尚未考察中国特殊的土地制度和“以地融资”模式对银行信贷资金配置的影响。为此,本文基于政治经济制度对经济活动产生影响的政治经济学研究框架,从土地出让角度考察地方政府以地融资发展模式对信贷资金配置的影响。另一方面,中国地方政府热衷于出让土地的问题引起了广泛关注,但是鲜见土地出让带来的后果,特别是对金融资产配置的影响研究。事实上,土地是优质的抵押物,不仅是吸引工业企业投资、房地产开发和城市建设的空间载体,而且被视为重要的融资工具,因此,土地出让对银行信贷配置无疑会产生重要的影响。

本文利用中国地级市的数据研究了政府土地出让和工业贷款占比之间的关系。研究发现:2001—2009年期间,地方政府的土地出让对工业贷款存在显著的负向影响,表明土地出让对银行信贷资产配置存在显著影响。地方政府大量出让工业用地发展工业的初衷并没有得到信贷资金的配合,而是流向了房地产行业和城市建设部门。原因在于土地出让模式和大规模的城市建设导致商住用地具备更高的抵押融资价值,房地产行业获得超高利润率。同时本文还考察了货币政策的影响,发现以上负向关系并不是货币政策紧缩下才如此,即使信贷宽松,土地出让也会加重缺乏抵押物或者抵押物价值低的行业遭受资金挤压。其原因在于现阶段中国地方经济依赖于土地开发,影响到了地方经济结构,从而使得市场化的银行在信贷资金配置上选择跟随态度,导致实体经济的信贷资金显著受到挤压。这意味着,金融结构的选择并不是外生给定的,“以地融资”的地方经济发展模式会影响到金融结构。一味地强调金融结构的调整可能并不能改变现状,改变“以地融资”的经济发展模式才有可能调整经济结构,改变资金的配置,从而更好地为实体经济发展服务。

此外,土地财政是近十年来中国财政领域最主要的问题(范子英,2015)。目前有越来越多的文献意识到所谓“土地财政”并不只是地方政府直接出让土地获得高额财政收入,事实上土地出让占比最大的是工业用地,从中直接获取的土地出让金和相关土地税费往往入不敷出。为什么地方政府依然热衷于出让工业用地呢?因为招商引资到本地的企业可以提供大量投资,这可被称为“土地引资”。企业的投产运转需要得到信贷资金的支持,但是本文的发现意味着,地方政府大量低价出让工业用地的行为并没有得到银行信贷资金的配合,这种“土地引资”模式在资金面上行之无效。

总体而言,本文的结论意味着,地方政府的土地出让会对辖区内的工业企业贷款占比产生显著的负面影响,而且,在地方经济发展严重依赖房地产开发的区域以及城镇化率较高的地区,土地出让对工业贷款的挤出效应更明显。即使信贷扩张,这种影响也会导致实体经济的融资受到明显的挤出效应。在理论上,这为研究信贷市场上的摩擦提供了证据,也为研究“中国式钱荒”提供了解释。而从实践上看,这会加深对地方政府“以地融资”发展模式的理解,这种模式会导致信贷资金更多流向房地产行业和城市建设部门,从而加重实体经济融资难的困境。改变地方政府对土地市场的依赖有利于中国经济结构的转型和整个经济的健康发展。

Chaney, Thomas, David Sraer, and David Thesmar, The Collateral Channel: How Real Estate Shocks Affect Corporate Investment, American Economic Review,2012,102,2381—2409.

Cull, Robert. and Lixin Colin Xu. Who Gets Credit? The Behavior of Bureaucrats and State Banks in Allocating Credit to Chinese State—owned Enterprises. Journal of Development Economics,2009,71:533—559.

Cull, Robert.Lixin Colin Xu, and Tian Zhu. Formal Finance and Trade Credit during China's Transition. Journal of Financial Intermediation,2009,18:173—192.

Do, Quy—Toan.and A. A. Levchenko. Comparative Advantage, Demand for External Finance, and Financial Development. Journal of Financial Economics,2007,(86):796—834.

Gan, Jie, The Real Effects of Asset Market Bubbles: Loan—and Firm—Level Evidence of a Lending Channel, Review of Financial Studies,2007,20,1941—1973.

Lin,Justin Yifu. Xifang Sun, and Ye Jiang. Toward a Theory of Optimal Financial Structure Mimeo,The World Bank,2009.

樊纲,王小鲁,朱恒鹏.中国市场化指数:各省区市场化相对进程2009年报告.北京:经济科学出版社,2010.

范子英.土地财政的根源:财政压力还是投资冲动.中国工业经济,2015,(6):8—31.

纪志宏.存贷比地区差异研究—基于商业银行分行数据的研究.金融研究,2013,(5):23—37.

简泽,干春晖,余典范.银行部门的市场化、信贷配置与工业重构.经济研究,2013,(5):112—127.

雷潇雨,龚六堂.基于土地出让的工业化与城镇化.管理世界,2014,(9):29—41.

刘安钧,黎文武.银行经营管理专题讲座:银行工业贷款的经营管理.金融研究,1986,(3):65—69.

刘守英,蒋省三.土地融资与财政和金融风险——来自东部一个发达地区的个案.中国土地科学,2005,(5):3—9.

卢峰,姚洋.金融压抑下的法治、金融发展和经济增长.中国社会科学,2004,(1):43—55.

陆铭,向宽虎.破解效率与平衡的冲突——论中国的区域发展战略.经济社会体制比较,2014,(4):1—16.

饶品贵,姜国华.货币政策、信贷资源配置与企业业绩.管理世界,2013,(3):12—22.

世界银行城市化与土地制度改革课题组.城市化土地制度和经济可持续发展:以土地为依托的城市化到底能持续多久?2005.

孙亮,柳建华.银行业改革、市场化和信贷资源配置.金融研究,2011,(1):94—109.

陶然,袁飞,曹广忠.区域竞争、土地出让与地方财政效应:基于1999—2003年中国地级城市面板数据的分析.世界经济, 2007,(10):15—27.

王勋,A. Johansson.金融抑制与经济结构转型.经济研究,2013,(1):54—67.

杨其静,卓东,杨继东.工业用地出让与引资质量底线竞争.管理世界,2014,(11):24—34.

易宪容.信用扩张的合理界限与房价波动研究.财贸经济,2009,(8):5—14.

余明桂,潘红波.政府干预、法治、金融发展与国有企业银行贷款.金融研究,2008,(9):1—22.

张健华,王鹏.银行风险、贷款规模与法律保护水平.经济研究,2012,(5):18—30.

张莉,高元骅,徐现祥.政企合谋下的土地出让.管理世界,2013,(12):43—62.

张莉,王贤彬,徐现祥.财政激励、晋升激励与地方官员的土地出让行为.中国工业经济, 2011,(4):35—43.

曾海舰.房产价值与公司投融资变动:抵押担保渠道效应的中国经验证据.管理世界,2012,(5):125—136.

郑思齐,孙伟增,吴璟,武赟.以地生财,以财养地—中国特色的城市建设投融资模式研究.经济研究,2014,(9):14—27.

左翔,殷醒民.土地一级市场垄断与地方公共品供给.经济学(季刊),2013,(2):693—718.

附图 2001—2009年工业贷款占比

【责任编辑:李青果;责任校对:李青果,张慕华】

2016—03—07

国家自然科学基金重点项目“房地产及其金融资产的定价与风险管理”(71231008);中山大学高校基本科研业务费专项资金(41000-31610112)

刘京军,中山大学岭南学院(广州 510275);

10.13471/j.cnki.jsysusse.2016.05.020

张莉,通讯作者,中山大学国际商学院(珠海419082);

徐现祥,中山大学岭南学院(广州 510275)。

感谢陆铭、聂海峰,中山大学、武汉大学、中国人民大学和江西财经大学研讨会与会者的建议。

猜你喜欢

小学生优秀作文(低年级)(2021年11期)2021-12-06

英语文摘(2021年2期)2021-07-22

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

海峡姐妹(2018年5期)2018-05-14

故事会(2017年9期)2017-05-08

Coco薇(2015年10期)2015-10-19

小朋友·快乐手工(2014年2期)2014-02-25

全国新书目(2009年24期)2009-07-17

中国经济信息(2004年15期)2004-08-10