企业重组特殊性税务处理:结局与出路

2016-10-11 02:11:51周兰翔

湖南税务高等专科学校学报 2016年4期

□ 周兰翔

(湖南税务高等专科学校,湖南 长沙 410116)

企业重组特殊性税务处理:结局与出路

□周兰翔

(湖南税务高等专科学校,湖南长沙410116)

通过对特殊性税务处理规定的分析,发现特殊性税务处理偏离应有的结局,出现重组整体税负会增加或减少的现象。导致这一结局的原因在于特殊性税务处理的设计,存在重复递延或未递延的问题。对重组时暂未确认的所得或损失正确选定递延途径和方式,避免重复递延或未递延,是企业重组特殊性税务处理回归其应有结局的出路。

企业重组;特殊性税务处理;经济合理原则;递延途径及方式

当前利用重组交易进行产业结构调整、优化资源配置,以此来提升企业竞争力的行为越来越多地出现在我国的经济生活中,企业重组的数量和规模都显著增加,影响企业重组的因素很多,其中税收是影响因素之一。财政部和国家税务总局联合下发的《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称59号文),以及国家税务总局发布的《企业重组业务企业所得税管理办法》,为重组各方提供了企业所得税处理指引。59号文将企业重组分一般性税务处理和特殊性税务处理,符合规定条件的企业重组可选择特殊性税务处理,59号文的亮点就是第一次提出了特殊性税务处理的概念,并对重组各方如何进行特殊性税务处理加以了规定。59号文出台,认为特殊性税务处理是递延确认所得或损失,企业重组不会因重组增加或减少整体税负的观点较普遍,这种观点成立吗?本文对此进行分析。

一、经济合理——特殊性税务处理的原则

按照所得税制原理,只要资产(股权)离开了纳税主体,其隐含的增值或减值应确认为实现。因此,在通常情况下,企业重组引起的资产(股权)的转移,应确认转让资产(股权)所得或损失。但企业重组交易有别于一般的商品交易,重组交易的“商品”是目标企业的资产(股权),交易的目的是为了得到目标企业的控制权,[1]属于资本层面的交易,为避免伤及“资本”,影响企业的持续发展能力,多数国家在制定企业重组所得税制时,均在一定程度上体现了鼓励企业重组交易的立法价值取向。如在企业重组引起的资产(股权)转让税收处理上,给予递延、免税或减征所得税等税收优惠政策,像法国规定对转让股权占全部股份比例低于5%的,产生的所得按 8%的税率征收资本利得税,其他情况的转让股权所得免征 95%的资本利得税;[2]美国对符合条件的重组,目标企业一般不当期确认资产转让所得或损失,收购企业对所收购资产采取结转原值,将目标企业股权交换为适格股权对价的目标企业股东一般不当期确认股权转让所得或损失,并对适格股权对价采取替代原值;[3]巴西规定符合条件的重组,可以延迟纳税。[4]

我国59号文在企业重组引起的资产(股权)转让的处理上,规定符合条件的企业重组暂不确认转让所得或损失,并规定了递延确认的处理,即特殊性税务处理。可见,我国企业重组特殊性税务处理不是给企业重组减免税收优惠,而是所得或损失递延确认,体现的是税收不应影响合理经营需要的企业重组活动这一经济合理原则。即税收既不应对合理经营需要的企业重组活动造成障碍,也不应因重组带来税收好处。特殊性税务处理的出台是借鉴国外的立法经验结合我国实际的结果。

二、多征或少征税——特殊性税务处理的结局

59号文规定:股权收购,被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定;收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。资产收购,转让企业取得受让企业股权的计税基础,以被转让资产的原有计税基础确定;受让企业取得转让企业资产的计税基础,以被转让资产的原有计税基础确定。股权收购,被收购企业的股东取得收购企业股权以及收购企业取得被收购企业股权的计税基础,均以被收购股权的原有计税基础确定。资产收购,转让企业取得受让企业股权以及受让企业取得转让企业资产的计税基础,均以被转让资产的原有计税基础确定。59号文这样的规定,对收购双方的结局怎样呢?下面实证分析。

假设甲企业以本企业持有的B公司45%股权(该股权计税基础为By,公允价值Bg)作为支付对价,收购乙企业持有的A公司100%股权(该股权计税基础Ay,公允价值Ag,按照等价交换的原则,有Ag=Bg)。根据59号文的规定

一般性税务处理为:

乙企业(被收购企业股东):(1)应确认转让A公司100%股权所得或损失Ag-Ay①,( 2)取得B公司股权的计税基础Bg;甲企业(收购企业):(1)取得A公司100%股权的计税基础Ag,(2)应确认转让B公司45%股权所得或损失Bg-By②

特殊性税务处理为:

乙企业:(1)暂不确认转让A公司100%股权所得或损失Ag-Ay,(2)取得B公司股权的计税基础Ay;甲企业:(1)取得A公司100%股权的计税基础Ay,(2)暂不确认转让B公司45%股权所得或损失Bg-By

特殊性税务处理与一般性税务处理的比较:

乙企业:暂不确认转让A公司100%股权所得或损失Ag-Ay(①);取得B公司股权的计税基础的差额为Bg-Ay(②);因Ag=Bg,所以①=②表明特殊性税务处理乙企业暂不确认的所得或损失递延到以后处置B公司股权时确认。

甲企业:暂不确认转让B公司45%股权所得或损失Bg-By(③),取得A公司100%股权的计税基础的差额为Ag-Ay(④)

若特殊性税务处理遵循的是将暂不确认的所得或损失递延到以后确认的原则,则应③=④,即Bg-By=Ag-Ay,因Ag=Bg,则也应Ay= By,即只有当Ay= By时,甲企业暂不确认的所得或损失才递延到以后处置A公司股权时确认。但现实中Ay= By纯属特例,一般的情形是Ay

由上面实证可知,按59号文特殊性税务处理的规定,被收购企业的股东是递延确认所得或损失,但收购企业不是递延确认所得或损失,是多递延或少递延,将会多征或少征税。

上面阐述的是收购企业以本企业直接持有股份企业的股权、股份作为支付对价的情形,如果收购企业以本企业股权、股份作为支付对价,也是同样的结局。现将上例改成甲企业以本企业公允价值为甲g的股权作为对价,收购乙企业持有的A公司100%股权(该股权计税基础Ay,公允价值Ag,按照等价交换的原则,有甲g=Ag)。

一般性税务处理为:

乙企业(被收购企业股东):(1)应确认转让A公司100%股权所得或损失Ag-Ay,(2)取得甲公司股权的计税基础甲g;甲企业(收购企业):(1)取得A公司100%股权的计税基础Ag。

特殊性税务处理为:

乙企业:(1)暂不确认转让A公司100%股权所得或损失Ag-Ay(2)取得甲公司股权的计税基础Ay;甲企业:(1)取得A公司100%股权的计税基础Ay,对于甲企业来说,只是所有者权益的增加,不存在暂不确认所得或损失,需递延确认的问题。

特殊性税务处理与一般性税务处理的比较:

乙企业:暂不确认转让A公司100%股权所得或损失Ag-Ay(⑤),取得甲公司股权的计税基础的差额为甲g-Ay(⑥)

因甲g=Ag所以⑤=⑥表明特殊性税务处理乙企业暂不确认的所得或损失递延到以后处置甲公司股权时确认。甲企业 取得A公司100%股权的计税基础的差额为Ag-Ay(⑦),甲企业不存在暂不确认的所得或损失需递延,但特殊性税务处理以后将多确认所得或损失Ag-Ay,表明将会多征或少征税。

资产收购分析同理。可得出受让企业将会多征或少征税的结论。

三、误解——对特殊性税务处理的另种理解

对于上述特殊性税务处理的结局,有一种观点认为,要正确理解59号文的规定,不能偏离特殊重组所有者权益连续这个基本前提,不仅要从资产经营角度计算税负,也要从整个股权关系进行全程考察,不能单看收购企业、受让企业是否增减了税负,应将收购企业、受让企业与它的股东作为整体来看,将它们与其股东作为整体,59号文特殊性税务处理的规定并没有导致收购企业、受让企业与它的股东整体税负的增减。[5]这种观点正确吗?我们继续上述的实证分析,先看上述甲企业以本企业持有的B公司45%股权作为支付对价,收购乙企业持有的A公司100%股权实例,假设甲企业适用的税率为S。

特殊性税务处理与一般性税务处理的比较:

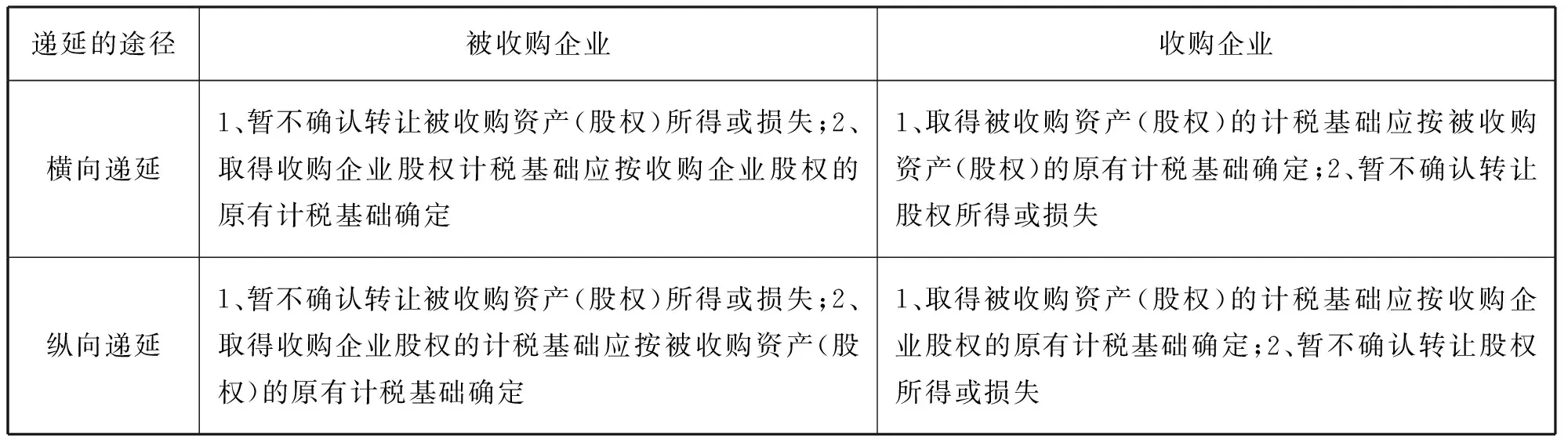

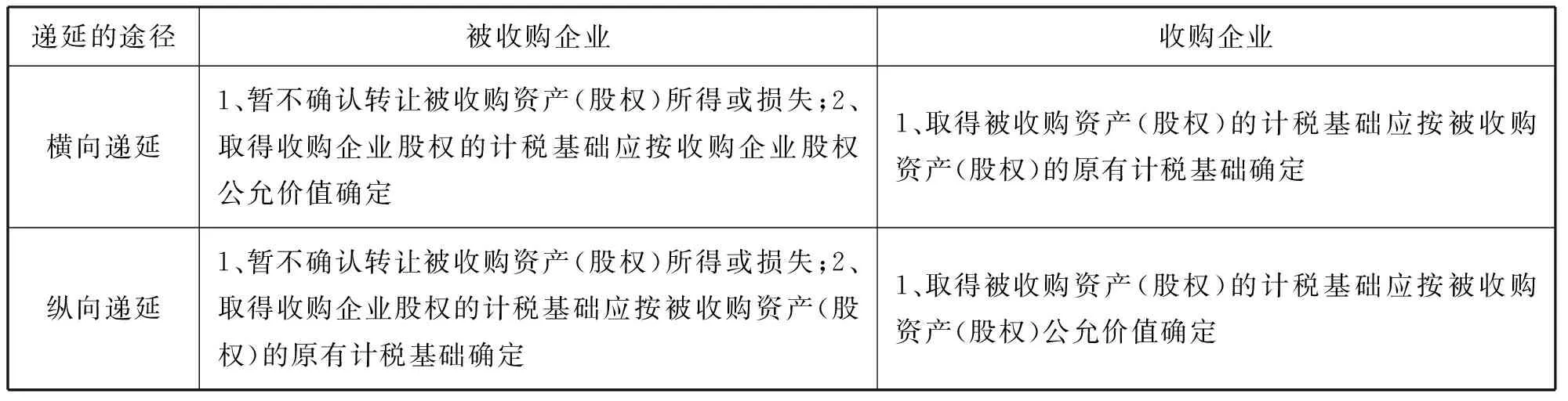

当Ay 1、甲企业多确认所得∣Ay-By∣时,则要多征所得税∣Ay-By∣S,导致少留存收益∣Ay-By∣S③,则甲企业的股东应确认的股息所得少∣Ay-By∣S(符合条件的股息所得免税),甲企业清算时,甲企业的股东需确认的股权清算所得为分得的剩余资产-应确认的股息所得-股权计税基础,因甲企业要多征所得税∣Ay-By∣S,则甲企业的股东剩余资产将少分得∣Ay-By∣S。甲企业的股东剩余资产少分∣Ay-By∣S,应确认的股息所得少∣Ay-By∣S,计税基础不变,所以,甲企业的股东需确认的股权清算所得不变。甲企业的股东的股权清算所得,并不因甲企业采用特殊性税务处理而变化,故将甲企业与它的股东作为整体来看也要多确认所得∣Ay-By∣。 2、甲企业多确认损失∣Ay-By∣时,则要少征所得税∣Ay-By∣S,导致多留存收益∣Ay-By∣S,则甲企业的股东应确认的股息所得多∣Ay-By∣S(符合条件的股息所得免税),甲企业清算时,甲企业的股东需确认的股权清算所得为分得的剩余资产-应确认的股息所得-股权计税基础,因甲企业要少征所得税∣Ay-By∣S,甲企业的股东剩余资产将多分得∣Ay-By∣S。甲企业的股东剩余资产多分得∣Ay-By∣S,应确认的股息所得多∣Ay-By∣S,计税基础不变,所以,甲企业的股东需确认的股权清算所得不变。甲企业的股东的股权清算所得,并不因甲企业采用特殊性税务处理而变化,故将甲企业与它的股东作为整体来看也要多确认损失∣Ay-By∣。 当Ay>By时 甲企业将少确认所得或损失(少确认所得,将少征税;少确认损失,将多征税),少确认的金额为∣Ay-By∣,分甲企业少确认所得和损失两种情形分析。 1、甲企业少确认所得∣Ay-By∣时,则要少征所得税∣Ay-By∣S,导致多留存收益∣Ay-By∣S,则甲企业的股东应确认的股息所得多∣Ay-By∣S(符合条件的股息所得免税),甲企业清算时,甲企业的股东需确认的股权清算所得为分得的剩余资产-应确认的股息所得-股权计税基础,因甲企业的股东剩余资产多分得∣Ay-By∣S④,应确认的股息所得多∣Ay-By∣S,计税基础不变,所以,甲企业的股东需确认的股权清算所得不变。甲企业的股东的股权清算所得,并不因甲企业采用特殊性税务处理而变化,故将甲企业与它的股东作为整体来看也要少确认所得∣Ay-By∣。 2、甲企业少确认损失∣Ay-By∣时,则要多征所得税∣Ay-By∣S,导致少留存收益∣Ay-By∣S,则甲企业的股东应确认的股息所得少∣Ay-By∣S(符合条件的股息所得免税),甲企业清算时,甲企业的股东需确认的股权清算所得为分得的剩余资产-应确认的股息所得-股权计税基础,因甲企业的股东剩余资产少分得∣Ay-By∣S,应确认的股息所得少∣Ay-By∣S,计税基础不变,所以,甲企业的股东需确认的股权清算所得不变。甲企业的股东的股权清算所得,并不因甲企业采用特殊性税务处理而变化,故将甲企业与它的股东作为整体来看也要少确认损失∣Ay-By∣。 再看上述甲企业以本企业的股权作为对价收购乙企业持有的A公司100%股权实例,收购后,乙企业成为了甲企业的股东之一。假设甲企业适用的税率为S。 特殊性税务处理与一般性税务处理的比较: 甲企业将多确认所得或损失Ag-Ay 1、当Ag>Ay时,甲企业将多确认所得Ag-Ay,则多征所得税(Ag-Ay)S,导致少留存收益(Ag-Ay)S,则乙企业和其它股东应确认的股息所得少(Ag-Ay)S(符合条件的股息所得免税),甲企业清算时,乙企业和其它股东需确认的股权清算所得为分得的剩余资产-应确认的股息所得-股权计税基础,因剩余资产少分得(Ag-Ay)S,应确认的股息所得少(Ag-Ay)S,计税基础少Ag-Ay⑤,所以,乙企业和其它股东需确认的股权清算所得多Ag-Ay,此处多确认的清算所得Ag-Ay,就是乙企业重组时转让A公司股权暂不确认的所得Ag-Ay,递延到此时确认。故将甲企业与它的股东作为整体来看也要多确认所得Ag-Ay。 2、当Ag 为什么会有59号文特殊性税务处理的规定并没有导致收购企业、受让企业与它的股东整体税负增减的观点?原因就在于该观点将留存收益看成是应纳税所得额减应缴企业所得税[6]。如上述甲企业以本企业持有的B公司45%股权作为支付对价,收购乙企业持有的A公司100%股权实例,若将留存收益看成是应纳税所得额减应缴企业所得税,我们看特殊性税务处理与一般性税务处理相比较的结论。 当Ay 1、甲企业多确认所得∣Ay-By∣时,则要多征所得税∣Ay-By∣S,推导出多留存收益∣Ay-By∣(1-S),则甲企业的股东应确认的股息所得多∣Ay-By∣(1-S)(符合条件的股息所得免税),甲企业清算时,甲企业的股东需确认的股权清算所得为分得的剩余资产-应确认的股息所得-股权计税基础,因甲企业的股东剩余资产少分得∣Ay-By∣S,应确认的股息所得多∣Ay-By∣(1-S),计税基础不变,推导出甲企业的股东需确认的股权清算所得少∣Ay-By∣。甲企业多确认所得∣Ay-By∣,甲企业的股东少确认股权清算所得∣Ay-By∣,得出甲企业与它的股东作为整体税负不变的结论。 2、甲企业多确认损失∣Ay-By∣时,则要少征所得税∣Ay-By∣S,推导出少留存收益∣Ay-By∣(1-S),则甲企业的股东应确认的股息所得少∣Ay-By∣(1-S) (符合条件的股息所得免税),甲企业清算时,甲企业的股东需确认的股权清算所得为分得的剩余资产-应确认的股息所得-股权计税基础,因甲企业的股东剩余资产多分得∣Ay-By∣S,应确认的股息所得少∣Ay-By∣(1-S),计税基础不变,推导出甲企业的股东需确认的股权清算所得多∣Ay-By∣。甲企业多确认损失∣Ay-By∣,甲企业的股东多确认股权清算所得∣Ay-By∣,得出甲企业与它的股东作为整体税负不变的结论。 当Ay>By时 甲企业将少确认所得或损失,少确认的金额为∣Ay-By∣,按照上面的逻辑分析,同样得出甲企业与它的股东作为整体税负不变的结论。 再看上述甲企业以本企业的股权作为对价收购乙企业持有的A公司100%股权实例,若将留存收益看成是应纳税所得额减应缴企业所得税,特殊性税务处理与一般性税务处理相比较,也会得出甲企业与它的股东作为整体税负不变的结论。分析如下: 甲企业将多确认所得或损失Ag-Ay 1、当Ag>Ay时,甲企业将多确认所得Ag-Ay,则多征所得税(Ag-Ay)S,推导出多留存收益(Ag-Ay)(1-S),则乙企业和其它股东应确认的股息所得多(Ag-Ay)(1-S)(符合条件的股息所得免税),甲企业清算时,乙企业和其它股东需确认的股权清算所得为分得的剩余资产-应确认的股息所得-股权计税基础,因剩余资产少分得(Ag-Ay)S,应确认的股息所得多(Ag-Ay)(1-S),计税基础少Ag-Ay,推导出乙企业和其它股东需确认的股权清算所得不变。但乙企业作为甲企业的股东,收购时未确认所得Ag-Ay,甲企业多确认所得Ag-Ay,得出甲企业与它的股东作为整体税负不变的结论。 2、当Ag 企业重组引起的资产(股权)转让暂不确认所得或损失,其暂不确认的所得或损失,何时确认,采用何种递延的途径及方式,这是必须明确的,也是特殊性税务处理的核心。递延的途径有两条:向交易对方递延和向本企业以后年度递延。前者改变了纳税主体,为横向递延,后者纳税主体不变,为纵向递延。在交易重组双方税负一致的情形下,横向递延和纵向递延最终均不会影响国家税收,因此,选择任何一种递延途径均是可取的。递延的方式也主要有两类:一类是在本企业以后年度内分期确认,如规定分几个纳税年度确认,是纵向递延途径下常使用的方式;另一类是在交易的资产(股权)以后处置时确认⑦。该方式将交易的资产(股权)隐含的增值或减值视同未实现,则受让资产(股权)的计税基础应按原有计税基础确定,至于是按受让还是被转让资产(股权)的原有计税基础确定,取决采用何种递延途径。采用横向递延,受让资产(股权)的计税基础应以受让资产(股权)原有计税基础确定;采用纵向递延,受让资产(股权)的计税基础应以被转让资产(股权)原有计税基础确定。 从59号文对资产收购和股权收购的特殊性税务处理的规定来看,采用的是在交易的资产(股权)以后处置时确认的递延方式,但采用的递延途径出现了错误,被收购企业的股东取得收购企业股权或转让企业取得受让企业股权,以及收购企业取得被收购企业股权或受让企业取得转让企业资产的计税基础,均以被收购股权或被转让资产的原有计税基础确定。这意味着被收购企业的股东转让的被收购股权或转让企业转让的被转让资产暂未确认的所得或损失,既横向递延到收购企业或受让企业确认,又纵向递延到本企业以后确认,出现重复递延。而收购企业或受让企业是以本企业直接持有股份企业的股权、股份作为支付对价情形时,收购企业或受让企业重组时转让股权暂未确认的所得或损失,却未递延,重复递延的所得或损失与未递延的所得或损失之差,就是收购企业或受让企业多确认的所得或损失,或少确认的所得或损失⑧;(如上述甲企业以本企业持有的B公司45%股权作为支付对价,收购乙企业持有的A公司100%股权实例,乙企业转让A公司100%股权暂未确认的所得或损失Ag-Ay,重复递延,而甲企业转让B公司45%股权暂未确认的所得或损失Bg-By却未递延,当Ag-Ay>Bg-By时,甲企业多确认所得或损失,多确认的金额为∣Ay-By∣;当Ag-Ay 递延方式选取在交易的资产(股权)以后处置时确认的,不同递延途径的税务处理应如表1、表2所示。 表1 收购企业以本企业直接持有股份企业的股权、股份作为支付对价的情形 表2 收购企业是以本企业股权、股份作为支付对价的情形 我国企业重组特殊性税务处理的出台,体现了经济合理的原则。依据经济合理的原则,特殊性税务处理的结局应是:符合条件的企业重组引起的重组各方资产(股权)的转让,重组各方暂不确认转让所得或损失,均递延到以后确认,不会因重组整体税负增加或减少。但59号文规定的特殊性税务处理却偏离了应有的结局。认为特殊性税务处理只是递延确认所得或损失,企业重组不会因重组增加或减少整体税负,这一普遍接受的观点并不成立。 特殊性税务处理的设计和构建,应十分注重经济合理原则的运用,明确暂不确认的所得或损失递延途径和方式,是特殊性税务处理的核心,其确定应符合经济合理原则的要求,59号文对特殊性税务处理的设计存在失误,导致重组整体税负增加或减少,这不符合经济合理原则的要求,与政策制定者的初衷背道而驰。因我国企业重组特殊性税务处理应具备的条件之一是股权支付,并且规定股权支付,包括以本企业股权、股份作为支付对价和以本企业直接持有股份企业的股权、股份作为支付对价两种类型,这两种股权支付类型对重组各方的影响不同,所以,对这两种股权支付类型的企业重组特殊性税务处理应分别规定。对重组时暂未确认的所得或损失,明确递延途径,确定递延方式,对选定的递延方式为交易资产(股权)以后处置时确认的,应按照上述分析的递延原理,正确地设计受让资产(股权)计税基础的确定,避免重复递延或未递延,是企业重组特殊性税务处理回归其应有结局的出路。 注释 ①Ag-Ay>0时,为所得;Ag-Ay<0时,为亏损. ②Bg-By>0时,为所得;Bg-By<0时,为亏损. ③留存收益是会计利润减缴纳的企业所得税,不管采取一般性税务处理还是特殊性税务处理,会计利润应是一致,因特殊性税务处理要多征所得税∣Ay-By∣S,导致少留存收益∣Ay-By∣S. ④因特殊性税务处理甲企业要少征所得税∣Ay-By∣S,所以,清算时资产多分∣Ay-By∣S. ⑤因乙企业采用特殊性税务处理,计税基础少Ag-Ay,甲企业其它股东的计税基础不变. ⑥因乙企业采用特殊性税务处理,计税基础多∣Ag-Ay∣,甲企业其它股东的计税基础不变. ⑦处置包括折旧、摊销、出售、清理等. ⑧重复递延的所得或损失大于未递延的所得或损失,收购企业或受让企业就多确认所得或损失;反之,收购企业或受让企业就少确认所得或损失. [1]邓远军.公司并购税收问题研究[M].北京:中国税务出版社,2008. [2]魏志梅.主要市场经济国家企业重组税收制度的共同特点[N].中国税务报,2013-04-03(5). [3]林德木.中美两国企业并购税制的比较研究[J].税务与经济,2009(4):97-103. [4]魏志梅.企业重组所得税政策探析[J].税务研究,2013(4):42-47. [5]李利威.特殊重组下受让资产计税基础问题探讨[EB/OL].www.shui5.cn/article/7a/46004.html,2010-09-03. [6]周兰翔.企业重组税收问题分析[M].北京:经济科学出版社,2014. 2016-7-25 周兰翔(1962— ),女,湖南长沙人,湖南税务高等专科学校教授,主要研究方向:税收。 F810.422 A 1008-4614-(2016)04-0029-06四、重复递延或未递延——特殊性税务处理结局的原因

五、结论与建议

猜你喜欢

股市动态分析(2023年25期)2023-12-27 11:04:09证券市场周刊(2022年36期)2022-10-22 21:41:04现代临床医学(2022年2期)2022-04-19 12:49:16文萃报·周二版(2022年1期)2022-01-22 11:01:22保健医苑(2021年7期)2021-08-13 08:47:48农业技术与装备(2021年12期)2021-02-28 04:24:12税收征纳(2020年1期)2020-02-23 04:52:40税收征纳(2019年11期)2019-02-19 13:05:15科学教育与博物馆(2016年6期)2016-05-30 19:52:29中国资源综合利用(2016年9期)2016-01-22 08:35:27