大小准则借款核算之比较

2016-10-11 02:11:52□郎菁

湖南税务高等专科学校学报 2016年4期

□ 郎 菁

(湖南税务高等专科学校,湖南 长沙 410116)

大小准则借款核算之比较

□郎菁

(湖南税务高等专科学校,湖南长沙410116)

目前我国企业会计准则体系已基本建立,其中,大中型企业执行《企业会计准则》,小企业执行《小企业会计准则》,这两套准则在具体会计核算上有很多不同,现就借款核算部分将二者在会计处理上做一比较。

企业会计准则;小企业会计准则;短期借款;长期借款;交易性金融负债

目前,我国企业会计准则大致分为两个层次,第一层次为基本准则,它是起“纲”的作用;第二层次有两大分支:其一,国有大中型企业执行《企业会计准则》(以下简称大准则),其二,小企业除例外情况,一般执行《小企业会计准则》(以下简称小准则)。这两套准则在具体会计核算上有很多不同,笔者现就借款核算部分将二者在会计处理上做一比较。

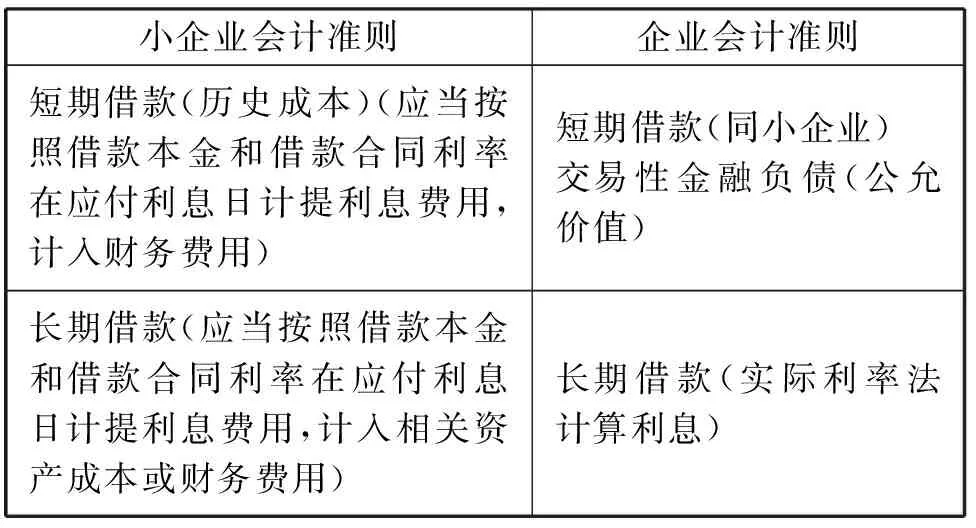

一、小准则之短期借款的核算、大小准则借款相关会计科目及核算方法比较

如下表所示:

表1 借款的会计科目

小准则第四十七条规定:各项流动负债应当按照其实际发生额入账。小准则第四十八条规定:短期借款应当按照借款本金和借款合同利率在应付利息日计提利息费用,计入财务费用。

例:甲企业(为小企业)2015年1月1日向银行借入生产经营资金200000元,年利率为6%,期限为3个月,该借款每月的最后一天付息,到期还本。其相关会计处理如下:

(1)2015年1月1日借入时:

借:银行存款200000

贷:短期借款200000

(2)2015年1月31日:每月应付利息=200000*6%/12=1000(元)

借:财务费用1000

贷:银行存款1000

(3)2015年2月28日分录同(2)

(4)2015年3月31日:

借:财务费用3000

借:短期借款200000

贷:银行存款203000

大准则短期借款的核算与小准则相同,只是相对于小准则,大准则下交易性金融负债的核算是小准则没有规范的,现笔者分析如下。

二、大准则之交易性金融负债的核算

大准则规定:交易性金融负债,指企业采用短期获利模式进行融资所形成的负债,比如应付短期债券。作为交易双方来说,甲方的金融债权就是乙方的金融负债,由于融资方需要支付利息,因比,就形成了金融负债。

交易性金融负债的会计核算包括初始入账、后续核算和处置三个环节,现分别叙述如下:

(一)交易性金融负债的初始入账

企业取得一项交易性金融负债时,应当按照其取得时的公允价值计量,相关交易费用不计入其初始成本,而应当直接计入当期损益(投资收益)。其会计处理应为:

借:投资收益(交易费用)

银行存款等

贷:交易性金融负债——成本

(二)交易性金融负债的后续会计核算

主要包括利息如何计算以及如何进行期末计量。

1、利息的计算:每一资产负债表日,应当按交易性金融负债的面值和票面利率计算利息,其会计处理为:

借:投资收益

贷:应付利息

2、期末计量:仍然遵循公允价值计量,即在资产负债表日,企业应当将交易性金融负债按照公允价值进行后续计量,其公允价值变动形成的利得或损失,应当计入当期损益(公允价值变动损益)。其会计处理如下:

(1)若公允价值上升,则应将该交易性金融负债的账面价值调增为与该会计期末的公允价值一致,其公允价值前后期间上升的差额计入“公允价值变动损益”的贷方:

借:交易性金融负债——公允价值变动

贷:公允价值变动损益

(2)若公允价值下跌,则应将该交易性金融负债的账面价值调减为与该会计期末的公允价值一致,其公允价值前后期间下跌的差额计入“公允价值变动损益”的借方:

借:公允价值变动损益

贷:交易性金融负债——公允价值变动

(三)交易性金融负债的处置

处置(偿还)交易性金融负债时,其处置的价款扣除交易性金融负债的账面余额的差额,应当计入“投资收益”,同时还应将该交易性金融负债前期计入“公允价值变动损益”账户的余额转入“投资收益”账户。

(1)借:交易性金融负债——成本

——公允价值变动

贷:银行存款

投资收益(或借方)(倒挤)

(2)若该交易性金融负债前期计入“公允价值变动损益”账户的余额为贷方余额,则应将该余额从“公允价值变动损益”账户的借方转入“投资收益”账户的贷方,即:

借:公允价值变动损益

贷:投资收益

若该交易性金融负债前期计入“公允价值变动损益”账户的余额为借方余额,则做上笔相反分录。

例:2014年10月1日,甲公司经批准按面值公开发行1亿张短期债券,期限为1年,每张面值为100元,票面年利为6%,到期一次性还本付息。公司将该债券直接指定为以公允价值计量且其变动计入当期损益的金融负债。假定发行该债券相关的交易费用1000万元。2014年12月31日,该短期债券市场价格每张106元(不含利息);2015年3月31日,该短期债券市场价格每张105元(不含利息);2015年6月30日,该短期债券市场价格每张102元(不含利息);2015年9月30日,该短期债券到期兑付完成。

甲公司相关会计处理如下:

(1)2014年10月1日,发行该债券时

借:投资收益1000万

银行存款999000万

贷:交易性金融负债——成本1000000万

(2)2014年12月31日,年末确认利息费用和公允价值变动

利息费用=1000000*6%/12*3=15000万

借:投资收益15000万

贷:应付利息15000万

公允价值上升:1060000-1000000=60000万

借:公允价值变动损益60000万

贷:交易性金融负债——公允价值变动60000万

(3)2015年3月31日,季末确认利息费用和公允价值变动

利息费用=1000000*6%/12*3=15000万

借:投资收益15000万

贷:应付利息15000万

公允价值下跌:1050000-1060000=-10000万

借:交易性金融负债——公允价值变动10000万

贷:公允价值变动损益10000万

(4)2015年6月30日,季末确认利息费用和公允价值变动

利息费用=1000000*6%/12*3=15000万

借:投资收益15000万

贷:应付利息15000万

公允价值下跌:1020000-1050000=-30000万

借:交易性金融负债——公允价值变动30000万

贷:公允价值变动损益30000万

5)2015年9月30日,该债券到期

利息费用=1000000*6%/12*3=15000万

借:投资收益15000万

贷:应付利息15000万

其处置的价款扣除交易性金融负债的账面余额的差额,应当计入“投资收益”:

借:交易性金融负债——成本1000000万——公允价值变动20000万

应付利息60000万

贷:银行存款1060000万

投资收益20000万

同时还应将该交易性金融负债前期计入“公允价值变动损益”账户的余额转入“投资收益”账户:

借:投资收益20000万

贷:公允价值变动损益20000万

三、小准则之长期借款的核算

小准则规定:长期借款应当按照借款本金和借款合同利率在应付利息日计提利息费用,计入相关资产成本或财务费用。

例:某小企业于2013年1月1日从银行借入100万元,期限为3年,年利率6%,每年年末计息一次,到期一次还本付息。该借款用于厂房的建造,该厂房于2013年1月1日开始动工,2014年12月31日竣工。则该小企业的相关会计处理如下:

(1)2013年1月1日借入长期借款:

借:银行存款1000000

贷:长期借款1000000

(2)2013年12月31日计算利息:

借:在建工程600000

贷:应付利息600000

(3)2014年12月31日计算利息:

借:在建工程600000

贷:应付利息600000

(4)2015年12月31日到期一次还本付息:

借:长期借款1000000

财务费用600000

应付利息120000

贷:银行存款1180000

四、大准则之长期借款的核算

大准则规定:借款费用是指企业因借入资金所付出的代价,包括按照《企业会计准则第22号——金融工具确认和计量》规定的实际利率法计算确定的利息费用(包括折价或者溢价的摊销和辅助费用)以及因外币借款而发生的汇兑差额等。

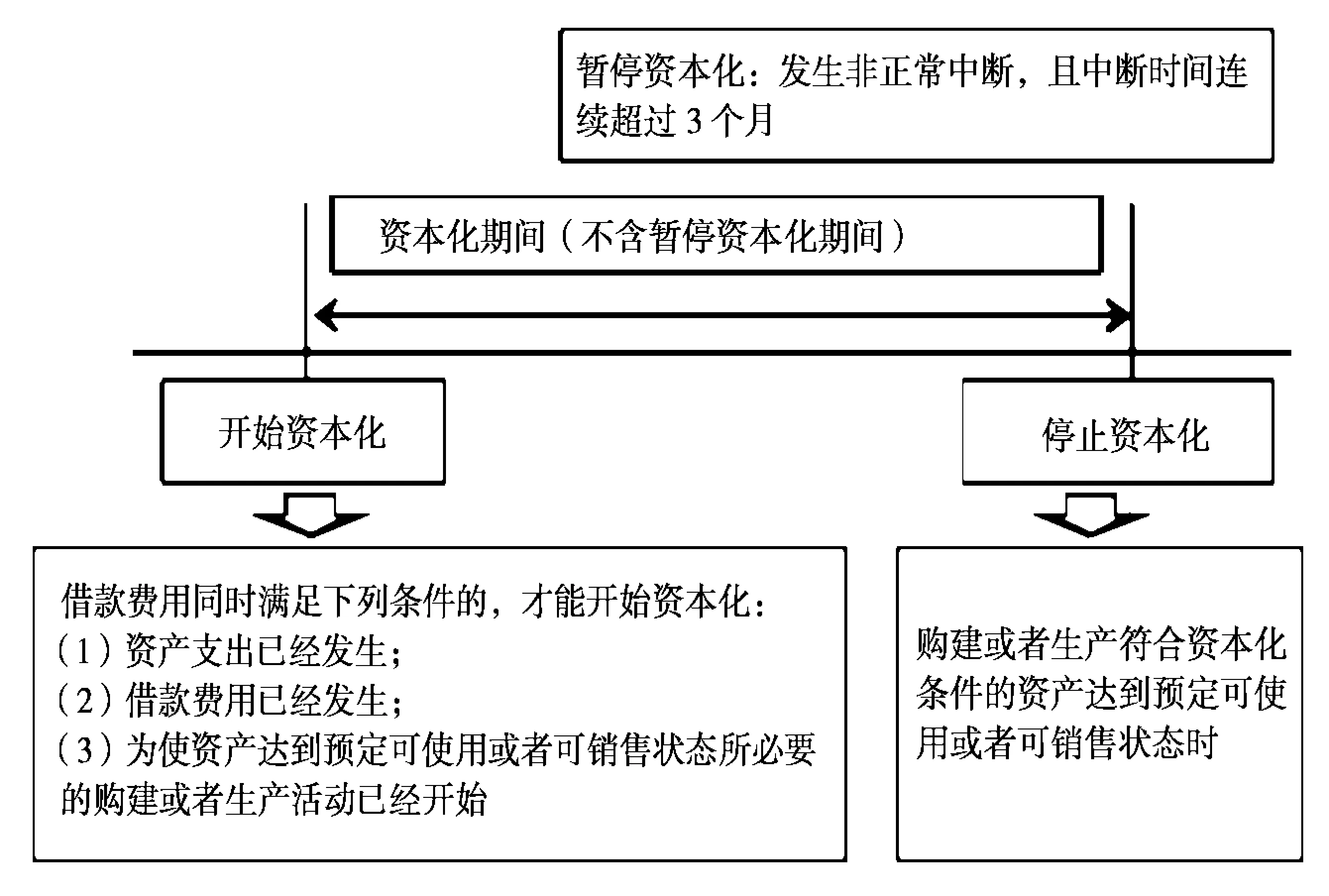

企业发生的借款费用可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用应当在发生时根据其发生额确认为费用,计入当期损益。(如图1所示)

图1

1.企业借入长期借款:

借:银行存款(按实际借得的金额)

长期借款——利息调整(倒挤)

贷:长期借款——本金

2.资产负债表日,按实际利率法计算利息费用:

借:在建工程、制造费用、财务费用、研发支出等

贷:应付利息

长期借款——利息调整

2016-7-8

郎菁(1970— ),女,湖南长沙人,湖南税务高等专科学校副教授,研究方向:会计学。

F275.2

A

1008-4614-(2016)04-0042-03

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

汉语世界(The World of Chinese)(2021年2期)2021-04-22 05:39:23

小学生·新读写(2016年6期)2016-05-14 13:48:40

数学大王·中高年级(2016年5期)2016-05-14 08:05:47

中国商论(2016年33期)2016-03-01 01:59:52

水利规划与设计(2016年7期)2016-02-28 15:06:25

山西农经(2015年7期)2015-07-10 15:00:57

商业会计(2015年22期)2015-02-01 20:08:17

河南科技(2014年10期)2014-02-27 14:09:36

河北金融年鉴(2012年0期)2012-03-25 10:13:56