基于CGE模型

——“营改增”“扩围”对房地产业税负影响研究

2016-09-28 06:40顾娟

经济研究导刊 2016年22期

顾娟

(钟山职业技术学院,南京 210049)

基于CGE模型

——“营改增”“扩围”对房地产业税负影响研究

顾娟

(钟山职业技术学院,南京 210049)

“营改增”“扩围”是我国近年来最重要的税收制度改革,房地产业作为我国最重要的产业之一,其“营改增”政策的实施将会对宏观经济带来明显影响。通过构建CGE分析模型,测算房地产业营改增对于行业税负的影响,发现“营改增”之后,房地产业税负会出现明显上升,也会在短期内对我国的宏观经济造成一定程度的不利影响,但长远看来,房地产业“营改增”的积极效应将会逐渐凸显。

CGE模型;“营改增”;房地产业;税负影响

前言

国家财政部于2016年3月23日发布了《关于全面推开营业税改征增值税试点的通知》(以下简称《通知》),《通知》规定:自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称“营改增”)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

针对房地产业,《通知》规定:“销售不动产,转让土地使用权,税率为11%”,以及“增值税征收率为3%”。《通知》的发布也意味着社会各界对于房地产业“营改增”政策的猜测尘埃落定。房地产业作为我国关注度最高的产业之一,“营改增”对于房地产业的经济效应势必产生重大影响。

自2012年在上海交通运输业和部分现代服务业开展“营改增”试点以来,国内众多学者针对房地产业“营改增”影响进行了大量的分析和预测。从目前的研究结论中可以看出,大部分学者都认为房地产业“营改增”非常必要。主要原因是由于房地产业现行营业税制度重复征税问题严重,并不利于房地产市场的健康发展,而在全行业征收增值税有利于实现各产业间的顺利抵扣,形成完整的闭环征收链条,促进产业结构升级。

在房地产业税负方面,田志伟(2013)利用CGE模型分析了“营改增”对我国各行业税负的动态影响,发现行业产出品或服务价格相对于其成本上升时,则税负可能上升;彭晓洁(2014)通过构建预测模型,测算出“营改增”后税负的增减主要受到增值税税率、可取得的进项抵扣额的影响;孙作林(2015)按照3%的增收率和17%的税率,计算出当房地产企业毛利率超过31.5%时,会提高房地产企业总税负,并会导致房地产企业净利润下降。

学术界对于“营改增”影响效应的研究已较为广泛,但是当前的研究方法或多或少存在一些不足之处。目前,局部均衡分析作为“营改增”效应分析的主流方法,并不能兼顾多种税收的间接效应;另外,投入产出法也是较为传统的分析方法之一,而当前研究结果表明,投入产出法对于“营改增”效应的分析精度不足;CGE模型作为政策分析中的重要工具之一,也逐渐被广大学者应用到我国“营改增”政策影响的分析中,然而标准CGE生产模型往往假设较为理想化,测算结果并不能满足要求。

为了使理想化的CGE模型能够适应实际增值税税额,本文在将传统投入产出法与CGE模型将结合的基础上,对标准CGE生产模型进行修正,引入征税比率的概念,作为内生变量,调节增值税理论税额与实际增收税额之间的差值到最小,从而准确测算增值税的实际应纳税额,并充分体现出“营改增”税改政策的经济影响。

一、CGE模型建立

CGE模型的重点在于模拟经济实体中的实物层面,基于一般均衡理论,利用供给和需求函数准确描述生产者和消费者的利润和效益最大化行为。本文将采用CGE模型对“营改增”“扩围”对于房地产业的影响进行模拟分析,为了考虑到各种因素的影响,构建了较为完善的模型架构。除了标准CGE模型中常用的生产、商品等基础模块以外,本文将充分考虑国际市场的影响,并建立相应的分析模块。在此基础上,为了更加准确地描述“营改增”政策对于房地产业税负的影响,在生产模块中引入征税比率相关参数。

模型中将市场主要划分为商品市场和生产要素市场,并针对国内外市场不同特点进行分别建模,引入企业、居民和国家三个市场经济参与者,并针对各自的收支特点建立平衡模型。为了表现国外因素的影响,引入国外净储蓄来描述国际收支差额。另外,本文中采用凯恩斯闭合规则来描述宏观经济闭合特性,保证模型收敛。

(一)生产模块

1.标准生产模块。为了准确反映现实经济中生产者的生产行为,建立CGE模型时,采用CES生产函数来描述生产方程。

一个行业的总投入主要包括中间投入以及增加值投入两部分。根据企业成本最小化原则,可将企业的成本优化问题用如下方程表示:

式中:PVAα、QINTAα——行业增加值价格、行业中间投入价格;QAα,QVAα,QINTAα——行业总产出、行业增加值、行业中间投入;αα,δα,ρα——规模参数、份额参数、替代弹性;αααa——行业。

采用拉格朗日求解,并对相应变量求微分后合并一阶条件,可以获得成本最小化方程:

增加值方程可由劳动投入和资本投入构成的函数表示:

式中:QLDα——行业劳动投入;QKDα——行业资本投入。

因此,可以获得增加值成本最小化条件和增加值利润最大化方程:

式中:WL——劳动投入价格;WK——资本投入价格。

采用里昂惕夫函数表示商品c对行业a的中间投入方程:

式中:ICAcα——商品c对行业a中间投入部分的投入产出直接消耗系数。

行业中间投入价格可由公式(8)表示:

方程(1)—(8)可用来表示生产模块的行业行为。

2.改进生产模块。标准CGE模型中,将增值税当作一种要素税来处理,但这种处理方式过于理想,不符合我国税收制度的真实情况。目前,我国主要实行销项税额减去进项税额方式征收增值税,因此可采用投入产出法来对进项税额和销项税额的理论值进行计算。其中,销项税额可采用如下公式测算:

式中:PAα——行业总产出价格;STOCKα——行业存货量;TVACα——行业所缴纳增值税额。根据处理方法的不同,增值税中的进项税部分可进一步细化为来自固定资产的进项税和来自中间投入的进项税两部分。其中,固定资产被允许用来抵扣进项税,有助于降低生产要素资本投入,因此可采用下面的方程表示:

式中:TVAK——固定资产抵扣税率。

来自中间投入的进项税可通过中间投入来计算,方程如下:

根据以上计算结果,可以得出增值税的理论计算方法:

然而,根据现有文献研究结论,增值税的实际应纳税额通常与理论征税额相差甚远,这主要是由于国家会通过税收优惠、财政补贴等方式影响征实际征税额。因此,为了更加准确地分析“营改增”对于房地产业税负的影响,本文引入征税比率的概念(Rleiv),并将来自固定资产的进项税和来自中间投入的进项税分别内化到行业增加值价格PVA和行业中间投入价格PINTA中。因此,行业利润最大化方程可转换为:

式中:TBUSα——行业所缴纳营业税额。

对于房地产业,来自固定资产的进项税和来自中间投入的进项税内化到PVA和PINTA中后,可得到如下方程组:

本文在CGE模型中采用修正后的生产模块来模拟房地产业的生产状态。

(二)商品模块

商品作为生产行为的主要载体,既被生产过程需要,同时也可被市场消费。商品的需求渠道包括国内生产和国外进口,同样商品的消费方式也包括国内消费和出口。因此,在CGE模型的商品模块中,国内产品与国外产品之间存在替代性,在此利用常替代弹性函数表示商品内销和出口之间的替代关系。

企业通过优化商品内销与出口的具体数量,使利润最大化,国内企业所供给商品总量可由如下方程表示:

式中:QXc,QDc,QEc——国内市场商品c的总供给量、内销和出口数量;αx,δx,ρx——供给函数的规模参数、份额参数和ccc弹性参数。

结合成本最小化和利润最大化条件,可以获得优化条件方程:

式中:PXc,PDc,PEc——供给商品c总平均价格、内销产品平均价格、出口商品平均价格。

由于出口商品收到汇率影响,因此为了使价格统一,对出口商品均价进行加权,转换为国内价格。

式中:PWEcw——商品c在国家w的平均价格;EXRw——国家w货币对人民币汇率。

同理,国内市场上的商品可以分为国产和进口两类,采用CES函数表示内购和进口商品的替代关系,国内市场上对商品c的总需求量方程为:

式中:QQc,QBc,QMc——国内市场商品c的总需求量、内购和进口数量;αq,δq,ρq——函数规模参数、份额参数和ccc弹性参数。

同样结合成本最小化和利润最大化条件,可以获得商品内购和进口需求量之间的最有关系,优化条件如方程(22)和(23)所示。

式中:PQc,PBc,PMc——需求商品c总平均价格、内购平均价格、进口平均价格。

对于进口商品,除了要考虑货币汇率以外,还要考虑关税因素,因此本文引入商品出口商品c到w国家的关税系数TMcw,控制方程为:

(三)企业模块

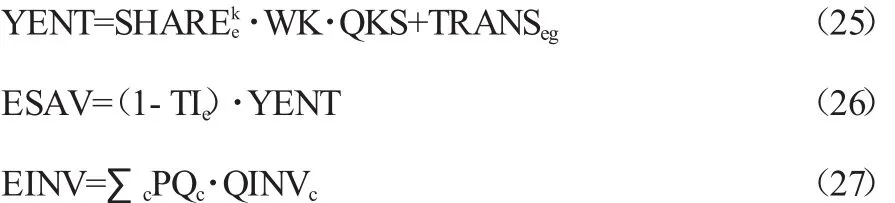

企业模块是建立在生产模块和商品模块的基础上,相对更加简单,在此采用方程对企业模块的收入、储蓄和投资情况进行描述。

式中:YENT——企业收入;SHAREke——资本投入回报率;QKS——资本投入;TRANSeg——政府对企业的转移支付;TIe——企业所得税;ESAV——企业税后收入;QINVc——企业对商品c的投资量;EINV——企业总投资量。

(四)居民模块

由于CES效用函数采用不变的替代弹性来假设各商品之间的关系,不能反映出现实生活中居民收入与商品需求的关系。因此,本文采用Stone-Geary函数来表示居民消费行为的实际效用,居民模块函数可以分为三个部分:效用函数、支出函数和收入函数。

居民在预算约束条件下的效用函数可表示为:

式中:PQc——商品c的价格;QHch——居民h对商品c的需求量;γch——居民h对商品c的基本生存消费额;βch——居民h对商品c的边际消费额;EDh——居民h可随意支配的收入,可由如下方程表示:

式中:EHh——居民h的支出;YHh——居民h的收入;TIh——居民h的个人所得税;MPSh——居民h的边际储蓄倾向。其中,居民h的收入可表示为:

式中:QLS,QKS——劳动投入、资本投入;SHAREhl,SHAREkh——劳动投入回报率、资本投入回报率。

居民模块中,根据居民投入效用的最大化来确定商品供应量的最优值。

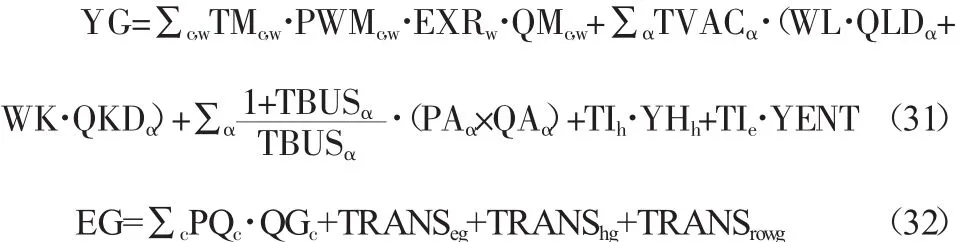

(五)政府模块

政府财政主要来自税收性收入,因此政府模块相对固定,本文主要将政府收入分为商品进口关税、居民收入个人所得税、企业收入所得税、增值税和营业税五大部分。对于政府支出,则主要分为政府消费与转移性支出两方面,因此政府的收入和支出函数可采用如下方程表示:

二、房地产业“营改增”税负效应分析

针对“营改增”政策的特点,本文将营业税和增值税税额变化之和作为一个整体,来考察其变化对于房地产业税负的影响,可采用如下公式表示:

式中:VAR——税负变化;BTaft,VATaft,BTbefore,VATbefore——“营改增”前后营业税、增值税;prod——房地产业总产出。

在利用社会核算矩阵对CGE分析模型进行校准以后,对房地产业“营改增”前后的税负进行测算,测算结果为:“营改增”之前,房地产业税负为6.23%,“营改增”之后,房地产业税负上升到了7.21%,提升幅度为15.73%。

另外,为了体现房地产业“营改增”对于宏观经济的影响,本文将对房地产价格、居民收入、政府收入、GDP等经济指标进行测算,其中GDP为新增指标,可用如下方程表示:

根据CGE模型,从房地产产出、居民收入、政府收入、GDP以及房地产业税负几个方面进行对比,分析“营改增”前后房地产业的变化情况。

房地产业“营改增”前后各向指标影响结果

结合理论和计算数据分析,房地产业的“营改增”会使其部分生产要素投入和中间投入之间出现替代,这会促使房地产开发企业加大中间投入比例,进而提升对于上游行业产生生产需求,也会因此影响到GDP的水平。另外,随着房地产开发企业利润率降低,房价会因为税负转嫁而上涨,从而增加市场生产要素进入量,以上两种变化将会同时对房地产业造成影响。

对于房地产业来讲,居民收入主要可分为三类:一类是房地产业从业人员,这类人员的收入会受到中间投入与增加值的相互替代的不利影响;另一类则是上游行业的从业人员,由于房地产业刺激了上游行业生产需求,因此会提升相关人员的收入;除以上两类以外,房地产业税负会转嫁给下游的消费者,消费者的消费支出会受到相应的影响,因此居民收入会上涨,但是由于房地产价格上浮,则会导致居民在房地产方面投入增加。

政府收入方面,短期内将会出现明显下滑,但当中间投入能够对上游行业产生激励作用时,政府税收将出现扭转,这个过程的快慢取决于居民对房地产的消费能力。

结论

本文通过构建CGE分析模型,测算房地产业营改增对于行业税负的影响。在建立模型时,引入征税比率的概念来提升模型的测算精度。

分析结果显示,按照当前发布的《通知》中的汇率执行房地产业“营改增”,将会导致房地产业税负的增加。由于房地产业对于宏观经济的影响较为明显,因此,此次“营改增”“扩围”将会对宏观经济指标造成一定程度的影响,特别是对于部分居民和政府收入,将会产生不同幅度的不利影响。但是,房地产业税负的增加会从另一方面刺激房价上涨,从而带动上游企业生产需求,从长远来看,政府税收将会逐渐扭亏为盈,对宏观经济的积极影响也会逐渐凸显。

[1]陈烨,张欣,寇恩惠,等.增值税转型对就业负面影响的CGE模拟分析[J].经济研究,2010,(9):29-42.

[2]田志伟,胡怡建.“营改增”对各行业税负影响的动态分析——基于CGE模型的分析[J].财经论丛,2013,(4):29-34.

[3]彭晓洁,肖强.“营改增”对房地产企业税负的影响预测[J].财会月刊,2014,(11):55-59.

[4]孙作林.“营改增”对房地产企业税负和净利润的影响及建议[J].财会月刊,2015,(31):47-49.

[5]张伦.房地产业营业税改征增值税的税负效应分析[D].杭州:浙江大学,2014.

[6]樊明太,郑玉歆,马纲.中国模型:基本结构及有关应用问题(下)[J].数量经济技术经济研究,1999,(4):24-30.

[7]张欣.可计算一般均衡模型的基本原理与编程[M].上海:格致出版社,上海人民出版社,2010.

[8]胡怡建.我国“营改增”试点效应分析[J].国际税收,2013,(8):8-11.

[责任编辑陈丽敏]

F810.42

A

1673-291X(2016)22-0061-05

2016-07-08

顾娟(1981-),女,江苏扬州人,讲师,从事会计研究。

猜你喜欢

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

建材发展导向(2019年5期)2019-09-09

三联生活周刊(2018年34期)2018-09-05

财讯(2018年18期)2018-05-14

世界知识(2017年14期)2017-08-01

中国经济周刊(2017年4期)2017-03-21

商业会计(2016年11期)2016-10-20

现代企业(2015年4期)2015-02-28