会计稳健性对股权融资成本的影响

——基于我国上市公司2013—2014年经验数据

2016-09-28 07:49刘迅,张野

当代经济 2016年17期

刘 迅,张 野

(湖北经济学院,湖北 武汉 430205)

会计稳健性对股权融资成本的影响

——基于我国上市公司2013—2014年经验数据

刘迅,张野

(湖北经济学院,湖北武汉430205)

本文选取2013—2014年我国沪深两市的A股上市公司作为研究对象,对会计稳健性对股权融资成本之影响进行初步探讨,采取固定效应模型和分年度的最小二乘法进行实证分析,并得出结论:会计稳健性与股权融资成本呈现显著负相关关系。同时,本文把样本公司按照所有权性质和资产规模分成国有和非国有上市公司、大型和中小型上市公司,分别对这两组相对样本进行实证检验,得出结论:国有上市公司和大型上市公司会计稳健性与股权融资成本之间的负相关关系更为显著。最后,本文结合实证分析的结果提出了相关建议。

会计稳健性;股权融资;成本

一、理论基础与研究假设

1、理论基础

(1)会计稳健性的概念界定。我国《会计基本准则》规定“企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。”

(2)股权融资成本的概念界定。对上市公司来说,股权融资成本为筹集资金所付出的代价。对投资者来说,上市公司的股权融资成本是其所要求的预期回报率。

(3)会计稳健性对上市公司股权融资成本的影响。从上市公司角度分析,会计稳健性越高的公司,内部管理者的道德风险程度越高,内部消息的传递更顺畅,投资者投资的意愿更强,使股票的流动性增强,融资次数减少,从而降低股权融资成本。从投资者角度分析,由于会计稳健性的提高降低了投资者和股东之间的信息不对称程度,降低投资者关于上市公司未来风险水平的预期,投资者要求的预期回报率也随之降低。

2、研究假设

(1)会计稳健性对股权融资成本的影响

表1 样本筛选表

H1:在其他情况相同的条件下,会计稳健性程度越高,上市公司股权融资成本越低。即会计稳健性与股权融资成本之间呈显著负相关关系。

(2)不同控制权性质下会计稳健性对股权融资成本的影响

由于我国资本市场的独特性,我国上市公司分为国有控股和非国有控股。国有上市公司能通过政府的支持降低风险,而非国有上市公司基本不承担重大的社会政策职能,很少享受国家的政策优惠,因此提出如下假设。

H2:与非国有上市公司相比,国有上市公司会计稳健性与股权融资成本之间的负相关关系更为显著。

(3)不同公司规模下会计稳健性对股权融资成本的影响

考虑到大型上市公司内部管理的复杂性,相比于中小型上市公司而言,管理层与股东之间的代理冲突更加显著,管理层牟取个人利益的动机也比中小型上市公司更加强烈。因此提出如下假设:

H3:与中小型上市公司相比,大型上市公司会计稳健性与股权融资成本之间的负相关关系更为显著。

二、研究设计与实证分析

1、样本选择与数据来源

本文研究选取2013年和2014年我国深沪A股市场上市公司的数据进行研究,为保证研究结果的代表性和可靠性,对所选取的样本数据按照以下原则进行了处理:一是剔除金融保险业这类比较特殊的公司;二是剔除ST和ST类公司;三是剔除数据不完整的公司和奇异值公司。最终得到4407家上市公司数据作为研究样本。

表2 变量说明表

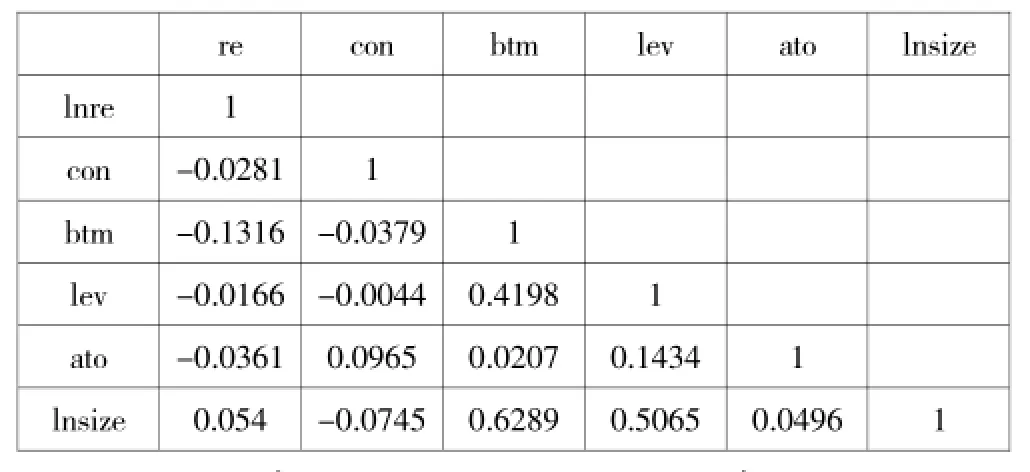

表3 相关系数矩阵表

表4 对假设H1的检验结果表

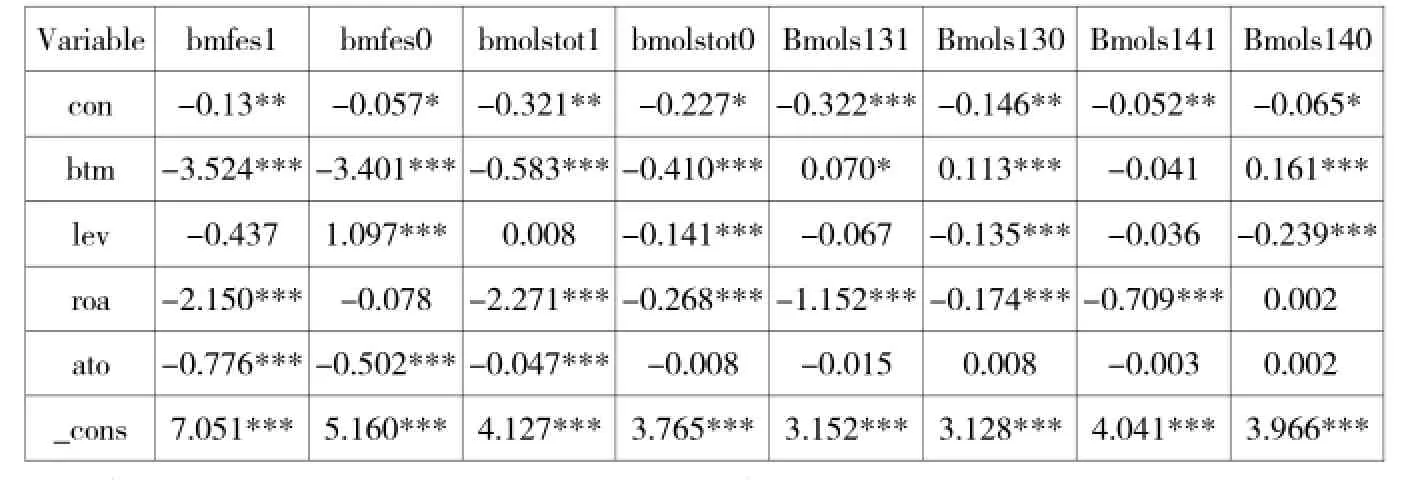

表5 对假设H2的检验结果表

表6 对假设H3的检验结果表

本文在研究过程中主要运用STATA12.0进行实证分析,用EXCEL进行辅助分析。本文的数据直接或间接来自于国泰安CSMAR数据库。

2、变量定义

(1)会计稳健性的计量。本文选用负累计应计项目计量模型,一是因为该模型适合我国有效性不足的资本市场,二是因为该模型中的期末总资产和非经营性应计项目这两个主要的变量数据可直接从上市公司财务报表中获得,较少受到市场因素干涉。本文选取非经营性应计项目作为会计稳健性的衡量标准,其计量模型如下:

总应计项目=(净利润+折旧)-经营活动现金净流量

经营性应计项目=△应收账款+△存货+△预付账款-△应付账款-△应交税费-△预收账款

非经营性应计项目=总应计项目-经营性应计项目(a)

式a中:本文选取非经营性应计项目这一指标来衡量会计稳健性,如果该值持续为负,则说明会计稳健性的存在。

上市公司的CON值越大,则表明其会计稳健性的水平越高。其计量模型如下:

CON=-非经营性应计项目/期末总资产(b)

(2)股权融资成本的计量。本文选取目前应用较为广泛的资本资产定价法(CAPM)来预测投资者的股权收益,投资者的股权收益对上市公司而言便是其股权融资的融资成本(RE)。其计算公式为:

RE=无风险收益率+β*(市场年收益率-无风险收益率)(c)

其中:选取我国证券交易所2013和2014年2年期的国债年收益率作为无风险收益率;上市公司风险系数β是上市公司各期交易的风险因子的平均值,选用2013—2014年间用等权平均法计算出的不考虑现金红利再投资的综合市场回报率作为市场年收益率。

(3)股权融资成本模型的控制变量

BTM:公司账面价值与市场价值的比率;

LEV:期末总负债和期末总资产的比值;

ROA:盈利水平等于净利润和期末总资产的比值;

(legend:*p<.1;**p<.05;***p<.01)

ATO:本文以总资产周转率表示经营效率,即净利润与期末总资产的比;

SIZE:本文采用样本公司期末总资产的自然对数来代表公司规模,并估计公司规模与股权融资成本呈负相关关系;

State:由于我国资本市场的特殊性,本文将深沪上市公司分为国有和非国有上市公司,国有控股是State=1,其他为State=0。

变量说明详见表2。

3、计量检验模型

为检验上述三个假设,本文构建如下基本的计量检验模型:

lnRE=β0+β1CONit+β2BTMit+β3LEVit+β4ROAit+β5ATOit+ β6inSIZEit+β7STATElnSIZEit+uit

假设干扰项uit服从均值为零,方差为某个定常数的正态分布。

4、相关性分析

由于本文不仅考虑CON的影响,还将多个变量作为控制变量,考虑到多元回归方程结果的可靠性和代表性,对各自变量间的独立性进行分析。因此,在进行多元回归分析之前通过相关性分析来分析变量间的相关系数,进行多重共线性诊断。

表3表示各个变量之间的相关系数。首先被解释变量RE与解释变量CON之间存在的负相关关系,与控制变量BTM、LEV、ROA和ATO之间存在负相关关系。

5、实证分析

(1)对假设H1的证明:

表4显示了5个回归方程的结果,拒绝了面板随机效应模型。从CON前面的系数可知,假设H1得到验证。

(2)对假设H2的证明:

表5显示了8个回归方程的结果,根据所有权的性质把样本分为国有与非国有。上述检验结果证明假设H2:与非国有上市公司相比,国有上市公司会计稳健性与股权融资成本之间的负相关关系更为显著。

(3)对假设H3的证明:

表6显示了8个回归方程的结果,根据公司的规模把样本分为大型和中小型上市公司。上述检验结果证明假设H2:与中小型上市公司相比,大型上市公司会计稳健性与股权融资成本之间的负相关关系更为显著。

(4)综合考虑所有权性质和公司规模情况下对假设H1、H2和H3的证明。

表7显示了8个回归方程的结果,综合考虑了企业的所有权因素和规模因素,进一步证明假设H1、H2和H3,综合(1)(2)(3)和(4)的检验结果,有力证明三个假设。

三、结论与建议

1、研究结论

第一,会计稳健性与上市公司股权融资成本呈负相关关系。

第二,国有上市公司比非国有上市公司会计稳健性与股权融资成本之间的负相关关系更加显著。

第三,与中小型上市公司相比,大型上市公司会计稳健性与股权融资成本之间的负相关关系更为显著。

2、启示与建议

对投资者来说,不能只考察公司的盈利水平和市场表现,应将上市公司信息披露的稳健性水平作为投资与否的参考指标之一。另外,投资者对国有上市公司、大型上市公司信息披露质量的稳健性程度可给予更多关注。

对上市公司来说,应当主动提高信息披露的稳健性程度,以降低融资成本。

对我国资本市场的监管方来说,应建立统一的稳健性标准和会计信息的公开程序来指导公司日常的实务操作,加大对上市公司违规使用会计稳健性原则的处罚力度。

[1]Bos J W,Economidou C,Koetter M,et al.Do all countries grow alike[J].Journal of Development Economics,2010,91(10).

[2]张兆国、刘永丽、李庚秦:会计稳健性计量方法的比较与选择——基于相关性和可靠性的实证研究[J].会计研究,2012(2).

[3]杨克智、索玲玲:会计稳健性对权益价值评估的影响——基于沪深上市公司的经验研究[J].证券市场导报,2011(2).

[4]邱玉莲、彭冲:会计稳健性对股权融资成本的影响——基于沪深A股市场的研究[J].物流工程与管理,2013(9).

[5]张敦力、李琳:会计稳健性的经济后果研究述评[J].会计研究,2011(7).

(责任编辑:徐悦)

本文受湖北省科技厅科技支撑计划项目,电商互联网金融架构下湖北省科技型小微企业供应链融资研究:运作模式、信用风险分析及操作风险管理,编号:2015BDF067。

猜你喜欢

商品与质量(2021年43期)2022-01-18

天津医科大学学报(2021年1期)2021-12-05

天然气与石油(2021年5期)2021-11-06

商情(2019年3期)2019-03-29

读写算(2018年6期)2018-08-22

财讯(2018年22期)2018-05-14

消费导刊(2017年24期)2018-01-31

会计之友(2018年1期)2018-01-21

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30