事务所任期与审计质量:基于中国证券市场中小板企业的经验数据

2016-09-26 09:35:10高丰丽

商洛学院学报 2016年2期

孔 稳 高丰丽

(作者单位:山东财经大学)

事务所任期与审计质量:基于中国证券市场中小板企业的经验数据

孔稳高丰丽

安然事件以来,审计任期与审计质量的关系成为热点。本研究以中国证券市场中小板企业2012年至2014年期间获得标准无保留意见的上市公司为样本,将操纵性应计利润作为衡量盈余质量的指标,考察了会计师事务所审计任期与审计质量之间的关系。研究发现审计任期与审计质量呈倒U型关系。

审计任期;盈余质量;倒U型关系

一、文献综述与假设的提出

自SOX颁布后,关于审计任期与审计质量的关系引起了越来越多的关注。研究者希望了解审计任期是怎样影响审计质量的,而监管者希望借此为审计人员的轮换政策找到理论依据。

审计质量与审计任期存在正相关关系。Petty.Cuganesan(1996)认为:审计任期的增加会使审计师对客户业务的运营机制越来越了解,从而促使审计工作的有效进。Carcello和Nagy(2004)研究了审计任期与财务报告舞弊之间的关系。研究发现,在审计任期的前三年,财务报告舞弊更容易发生。因此说明审计任期的延长并不一定会降低审计质量。Chee-Yeow和Hun-Tong(2008)研究发现,审计任期越长,会使投资者对审计质量产生更强的信任感。会计师事务所为了招揽客户,有时会出现“低价揽业”。在审计任期较短时,为了获得更多的收入,审计人员的独立性就会受到影响。Kleinman和Palmon的研究表明,会计师事务所任期的增加可以使其获得更多的收入,从而弥补低价揽客时的亏损。所以,审计人员的任期增加时,其独立性就会受到限制。

审计质量与审计任期存在负相关关系。Ingram和Reckes(1982)通过实验研究方法研究发现,会计师事务所未变化的情况下,审计师对客户较宽容,这表明审计任期的增加会限制审计师的专业判断。Mautz Sharaf(1961)研究发现,随着审计任期的延长,审计人员的独立性受到较大影响。Walker(1991)研究发现,审计任期增加时,审计师更容易接受被审单位的意见。Teoh和Lim(1996)研究发现,审计人员的任期超过5年时,其独立性就会受到影响。

由于财务报告通常会预先经过审计,因此盈余质量大多也反映了审计质量。而盈余质量比审计质量更容易度量,因此多数研究将盈余质量作为审计质量的替代变量。

Catanach Jr.和 Walker从专业性和独立性方面研究了审计任期的影响因素。研究发现,当审计任期增加时,审计人员的经验也随之增加;但当审计任期过长时,这又可能产生过度自信的风险。当审计任期增加时,审计人员与客户的关系更密切;但这很可能会限制审计人员的独立判断。因此,本文认为在会计师事务所任期的初期,审计经验逐步积累,审计质量可能逐渐提高;而当审计任期过长时,会计师事务所的独立性会受到影响,最终导致审计质量的下降。因此,本文提出以下假设:

H:审计任期较短时,审计质量会逐渐上升,而审计任期较长时,审计质量会慢慢下降。

二、研究模型和研究变量

本文以2012年至2014年度中国证券市场中小板上市公司为初选样本。按照下列顺序对初选样本进行筛选:(1)由于金融保险行业具有特殊性,所以其数据应予剔除;(2)剔除ST公司;(3)剔除当年新上市公司;(4)剔除当年获得非标准无保留意见的公司。剔除后,所有事务所均出具了标准无保留意见。

(一)研究模型

综上,本文建立模型(一)检验审计任期与审计质量之间的关系:

|DAit|=β0+β1*ΤenuCenit+β2*ΤenuCenSqit+β3*ΑuditorTypei+β4*ΙnGrowthit+β5*Zcfzlit+β6*Αgei+β7*LnZzci+εi模型(一)

本文采用修正的琼斯模型来预计上市公司的操纵性应计利润DA,也就是模型(二)的残差ei:

Tait/Zzcit-1=α1/Zzcit-1+α2*(ΔYysrit-ΔYszkit)/Zzcit-1+α3*Gdzcit/Zzcit-1+ei模型(二)

(二)研究变量

|DAi|是公司第i年的操控性应计利润的绝对值,代表公司盈余管理的程度。审计任期(TenuCen)是事务所为其提供审计服务的累计年份。为了检验审计任期与审计质量之间是否是非线性关系,将TenuCen的平方项TenuCenSq纳入模型。同时,为了解决共线性问题,对TenuCen和TenuCenSq分别进行中心化处理。

AuditorType是虚拟变量,当为国际四大会计师事务所时,为1;否则为0。InGrowth为第i年某一行业所有上市公司的营业收入总额除以第i—1年该行业所有上市公司的营业收入总额;LnZzc为公司第i年末总资产的自然对数值;Zcfzl为公司第i年末负债总额与总资产的比值;Age为公司上市年度距离样本年度的年数。

三、实证检验结果及分析

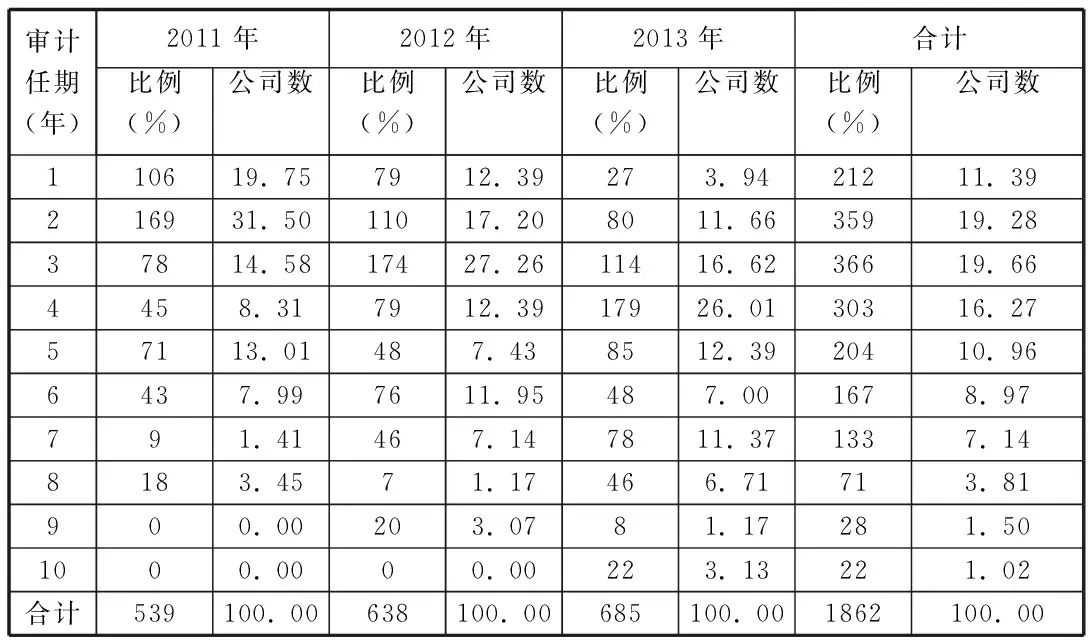

由表1看出,审计任期最短为1年,最长为10年。在2012年至2014年的样本公司中,审计任期为1年的比例是11.39%。这说明,在样本公司中有较多一部分公司发生了事务所变更,尤其是2012年发生事务所变更的比例达到19.75%。

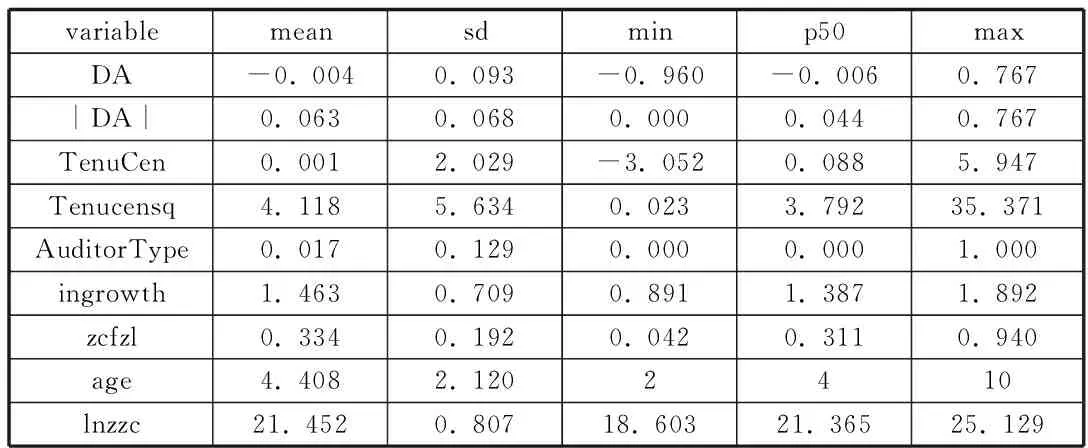

由表2看出,DA的平均值为-0.004,中位数为-0.006。审计任期的平均值、中位数、最小值和最大值分别为0.001年、0.088年、-3.052年和5.947年。

表1 审计任期的统计特征

表2 各变量的统计特征

由表3看出,|DA |与审计任期显著负相关,而与审计任期平方显著正相关。这说明,审计任期与操控性应计利润的绝对值呈正U型关系。出现此结果可能是由于审计任期较长时,审计独立性会降低,进而影响审计质量。而审计任期较短时,审计师对被审单位逐渐了解,专业性增强,审计质量也会提高。

而|DA|与事务所特征无显著关系。这说明,国际四大事务所的审计质量并不一定会比国内事务所的审计质量高。Zcfzl与|DA|显著正相关,这也许是由于负债率高的企业筹资困难,所以其操控利润的动机更大。|DA|与上市年限显著负相关,是因为随着上市年限增加,其内部控制度较为完善,财务信息更能反映其经营能力。|DA|与Lnzzc显著正相关,这可能是因为公司为扩大规模,操控利润的动机更大,所以盈余质量较差。

四、研究结论和启示

在控制了事务所特征、公司规模、上市年限、行业成长性和资产负债率后,审计任期与审计质量呈倒U型关系。因此,可以看出过长或过短的任期都有可能对审计质量产生不利影响。因此,应加强对中小企业板上市公司的监管,督促其按法律要求进行会计处理。而且,可以要求审计任期较长的事务所作出更为频繁的信息披露,从而可以密切关注其动态。另外,针对事务所,也需要进行更为严格的行业监管,从而提高审计质量。

(作者单位:山东财经大学)

[1]陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验数据.会计研究,2006(1).

[2]刘启亮.事务所任期与审计质量:来自中国证券市场的经验证据.审计研究,2006(4).

[3]沈玉清,戚务君,曾勇.审计师任期、事务所任期与审计质量.管理学报,2008(3).

[4]罗党论,黄旸样.会计师事务所任期会影响审计质量吗?—来自中国上市公司的经验证据.中国会计评论,2007(6).

[5]黄应运.审计任期与审计质量的倒U型关系研究.财会月刊.

[6]Carcello,J.V.,and A.L.Nagy.Audit firm tenure and fraudulent financial reporting.Auditing:A Journal of Practice and Theory,2004,23:5-69.

[7]Chee-Yeow,Hun-Tan.Does Auditor Tenure Improve Audit Quality ?Moderating Effects of Industry Specialization and Fee Dependence.Contemporary Accounting Research,2000,Fall:923-957.

[8]Boone,J.P.,I.K.,Khurana and K.K.Raman.Audit Firm Tenure and the Equity Risk Premiun.Journal of Accounting,2008,23:115-140.

[9]Arrunada.B and Paz-Ares,C.Mandatory rotation of company auditors:a critical examination.International Review of Law and Economics,1997,17:31-61.

[10]Peter Carey and Roger Simnett.Audit Partner Tenure and Audit Quality.The Accounting Review,2006,May:653-676.

[11]David L.Manry,Theodore J.Mock and Jerry L.Turner.Does Increased Audit Partner Tenure Reduce Audit Quality?Journal of Accounting and Finance,2008,Fall:553-572.

孔稳(1990—),女,汉,山东省曲阜市,硕士,山东财经大学,审计学。

高丰丽(1990—),女,汉,山东省威海市,硕士,山东财经大学,审计学。

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

大众投资指南(2021年35期)2021-02-16 01:06:06

甘肃教育(2020年12期)2020-04-13 06:25:10

四川党的建设(2018年18期)2018-10-17 01:26:00

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:28

智富时代(2018年7期)2018-09-03 03:47:26

金融博览(2016年12期)2017-01-09 18:10:10

电网与清洁能源(2015年5期)2015-12-29 11:52:52