制度视角下的高校科研经费管理研究

2016-09-21 09:34:45王凯

合肥工业大学学报(社会科学版) 2016年4期

王 凯

(合肥工业大学 财务部,合肥 230009)

制度视角下的高校科研经费管理研究

王凯

(合肥工业大学 财务部,合肥230009)

随着国家创新驱动发展战略的实施,高校作为国家创新体系的主体,其承担的科研经费也迅速增加,而科研经费管理制度业已成为提升高校科研经费管理水平与资金使用效益的重要手段。文章在深入分析国家科研经费管理制度存在问题的基础上,提出完善科研经费管理制度的对策建议,以期为改善高校科研经费管理提供参考。

高校科研;经费管理;制度视角

一、引 言

随着我国高等教育事业的快速发展,高校作为培养高层次创新人才的重要基地,其承担的科研项目和筹措的科研经费均大幅增长。2013年国家投入研究与实验发展经费11 846.6亿元,其中高校856.7亿元,比上年增加9.8%。经费投入的增加促进了科技创新,推动了科技成果的转化,2013年全国科技成果有52 477项,其中高校有10 193项,比上年增长了3.62%。当然,在肯定成绩的同时,也要清醒地看到高校科研经费管理中还存在诸多问题,如高校内部科研经费管理不到位,现行的科研经费管理制度尚不完善等。因此,如何加强高校内部科研经费管理,提高科研经费使用效益,更好地推动科技创新与科技进步,成为高校科研经费管理工作中亟待解决的问题。

目前有关高校科研经费管理的研究大多是集中在经费来源与科研经费管理等方面,从制度层面研究科研经费管理问题的成果还不多。其中,较有代表性的有,郑继辉(2007)从分析现行科研经费管理制度缺陷入手,认为高校科研经费管理制度缺乏激励以及公有产权的保障,科研经费拨款模式单一,并提出要对高校科研经费管理制度改进,创新科研经费拨款模式,重构科研经费支出预算的范围,强化高校科研经费的监督管理等建议[1];毛素萍(2011)指出当前高校科研经费的存在使用效率偏低的问题,建议科研经费财务管理要从分级管理、预算管理、支出管理、资产管理、结账管理等方面加强制度建设,构建一个制度约束、过程控制与结题审计三环节紧密结合的科研经费管理模式,以实现科研经费最终所应达到的目的[2]。本文在国内学者研究成果的基础上,结合笔者多年高校科研经费管理工作经验,从国家制度层面对高校科研经费管理存在的问题进行分析,提出完善科研经费管理制度的对策建议,以期为改善高校科研经费管理提供参考。

二、现行高校科研经费管理制度存在的问题

1.缺乏激励,人力资本价值补偿不足

科技创新,人是第一要素。科研项目的人员经费开支历来是科研经费管理的难点。科研经费的管理应当有助于提升研究人员的积极性。现行的经费管理制度在某种程度上不但没有起到激励作用,反而有碍学术创新[3]。科研经费只有真正投入到科研项目研发以及对科研人员提供应有的激励上,才能促进科研成果的产出和整体科研水平的提高。

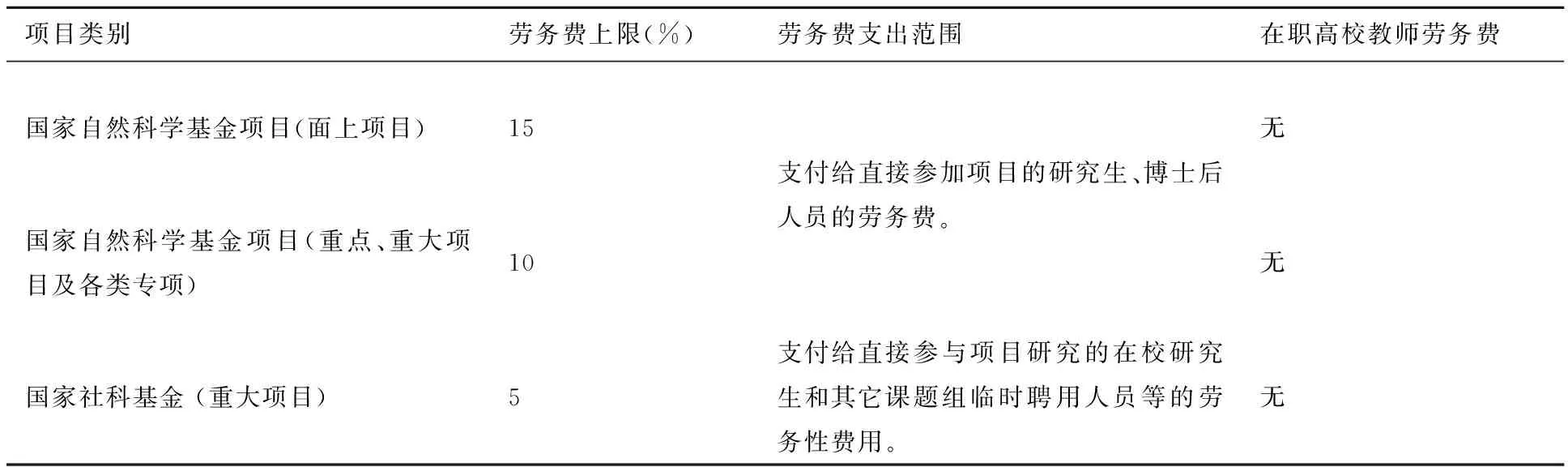

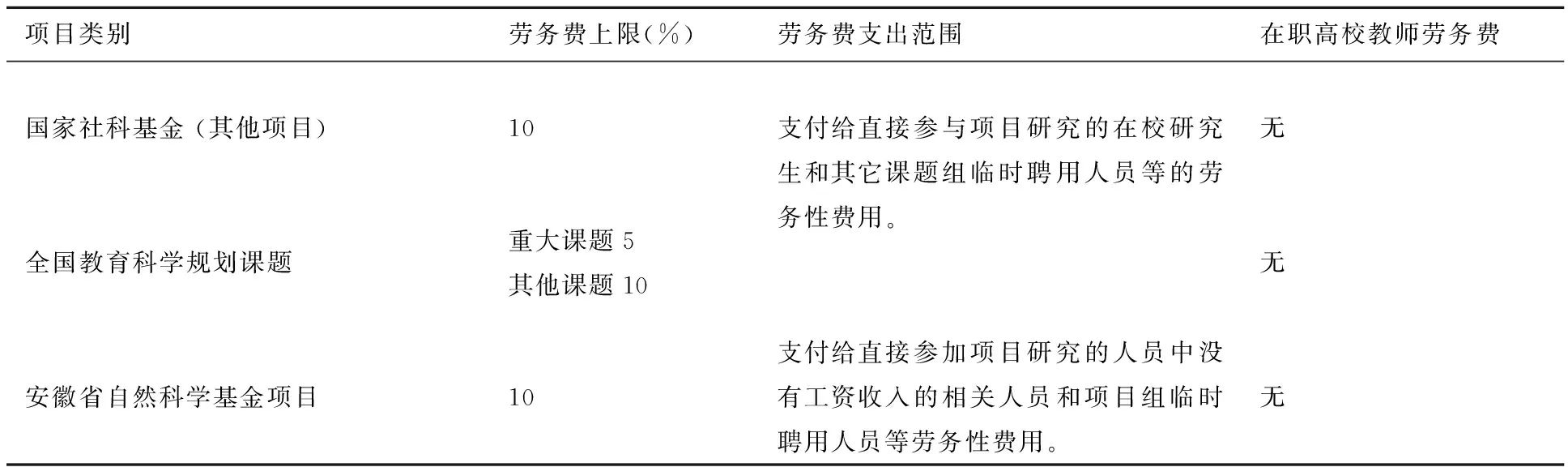

现行的科研经费管理制度规定,劳务费是支付给课题组成员中没有工资性收入的相关人员(如在校研究生)和课题组临时聘用人员的劳务性费用,这就意味着作为课题负责人和主要研究人员的教师不能从科研经费中获取劳务报酬。虽然无工资收入的临时性工作人员(含研究生)可以列支劳务费,但是基本被限制在很低的范围之内(见表1)。最近出台的《国家自然科学基金资助项目资金管理办法》(财教[2015]15号)虽然允许在间接费用中安排绩效支出用于激励科研人员,但对间接费用的比例及绩效支出的比例作了限定。间接费用一般按照不超过项目直接费用扣除设备购置费后的一定比例核定,并实行总额控制。具体比例为500万元及以下部分为20%,超过500万元至1 000万元的部分为13%,超过1 000万元的部分为10%。绩效支出不超过直接费用扣除设备购置费后的5%。也就是说,对大多数课题(直接费用扣除设备费后在500万以内的课题)而言,间接费中可用于绩效奖励的经费不超过25%。按间接费提取比重和绩效支出额度的规定,课题经费中可用于高校教师绩效支出的经费是否能够体现科研人员的专业劳动价值、保护和调动科研人员积极性受到质疑[4];而且这与美、英等国从项目直接成本中开支项目承担科研人员的薪金报酬相比,这一改革做法还显得偏于保守,迈的步子过小,仍远远不足以体现科研活动中人力资本的价值和贡献[5]。

表1 科研项目经费的劳务费支出规定

续表

注:表中数据与信息摘取自《国家自然科学基金项目资助经费管理办法》、《国家社会科学基金项目经费管理办法》、《全国教育科学规划课题经费管理办法》、《安徽省自然科学基金项目资助管理办法》。

2.经费预算不科学,会计核算制度不健全

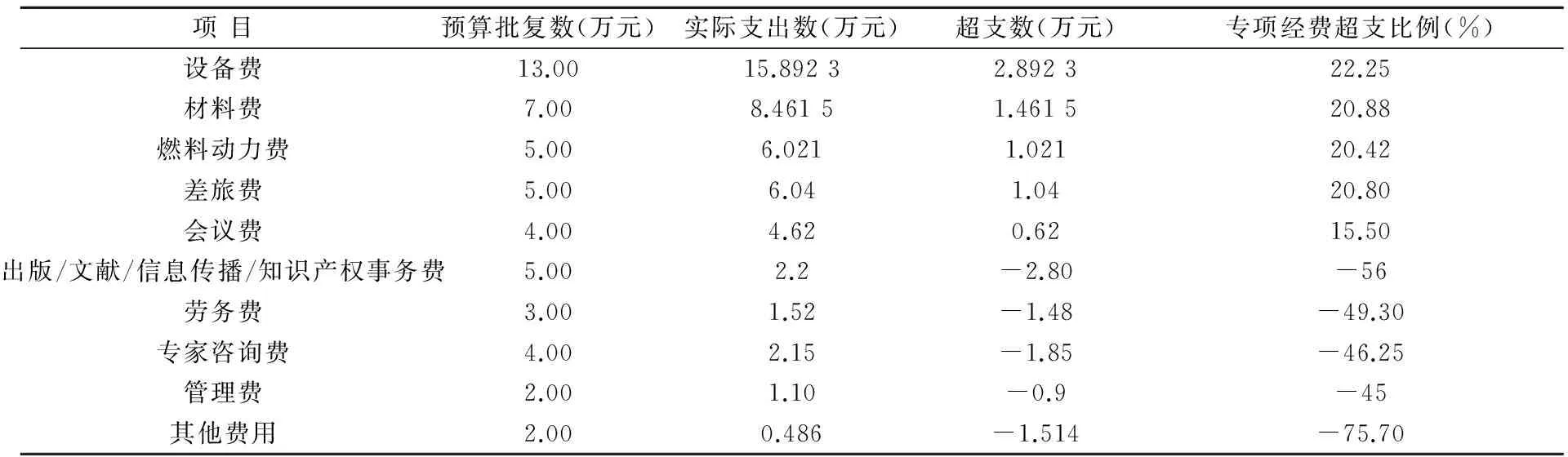

众所周知,科学研究是探索未知、创造性的活动,很多情况事先难以预料,对于未知的知识和技术研究无法精确估算成本,而且有些科研活动往往持续数年,期间人员的调整、科研硬件设备的变化、物价的变化等,都会使按现行标准编制的预算与实际经费开支偏差很大。因此,要求科研人员在项目立项时就对未来几年的经费使用做精细预算显然是不科学的。以安徽某高校承担的技术转移中心平台建设项目为例,该项目的总经费为50万元,项目的主要任务是探索新的技术转移与服务模式、加强技术转移与服务能力建设、组织技术转移活动、提升技术转移工作成效等,项目起止时间为2009年7月至2012年12月。截至2012年12月30日项目实际支出情况见表2。除出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费、管理费、其他费用与预算批复数相比存在结余外,设备费、材料费、燃料动力费、差旅费、会议费均比预算批复数超支15.5%以上,实际支出数和预算数相差较大。

表2 课题经费支出情况汇总表

另外,科研经费预算科目与高校会计体系不相适应,不能完全涵盖科研需求。科研经费的预算科目是按照科研项目要研究的问题所需发生的费用设置的,一般包括设备费、材料费、测试化验加工费、燃料动力费、国际合作与交流费、协作费、出版/文献/信息传播/知识产权事务费、专家咨询费、劳务费、差旅费、会议费、管理费等共计12个科目。而会计科目是对会计要素的内容按照经济管理的要求进行具体分类核算的项目。目前高校科研经费的核算是按照高等学校会计制度进行的,即高校现有的科研经费支出会计科目是按照政府收支分类中的教育事业支出项目设置的,科研经费核算系统是按政府收支分类中的教育事业会计核算科目开设的。由于科研经费支出与政府支出会计科目的“类”、“款”、“项”之间存在差异,这就决定了符合高校会计制度和政府支出分类要求的支出会计科目设置不能满足科研项目经费管理的要求,高校会计核算科目与科研经费预算支出科目之间不能一一对应[6],会计科目设置与科研经费预算科目设置不一致,无法做到预算内容与会计核算科目无缝对接[7]。如科研经费预算科目“测试化验加工费”、“协作费”、“管理费”等在会计科目中没办法体现出来;“能源动力费”在会计科目中只有“电费”“水费”这两个科目比较相近,但是这两个科目主要是针对高等院校使用的水电费开支设置的;“仪器设备费”中含试制或自制设备,但自制设备在会计科目中没办法体现出来。

3.经费使用效率低,绩效考评机制不完善

由于受科研经费支出范围的限制,高校科研项目经费结余一般较多,为应付检查或避免被收回,项目负责人往往想尽办法把结余经费花完。由于受人员经费开支的限制,科研人员为了获得一定的劳动成本补偿,尽可能地通过购买设备(特别是过多购买科研专用设备)、试剂、办公耗材及差旅费、会议费等弹性较大的支出项目来获得某种使用价值或经济上的补偿,这种合法但却不合理的浪费在很多高校中普遍存在,由此导致我国高校普遍存在着资产重复购置、资源使用效率低下等严重浪费问题。2012年,我国全社会研发经费支出达到10 240亿元,超越日本,位居世界第二,但我国科技进步贡献率却只有40%左右,远低于西方发达国家普遍70%以上的贡献率水平。在国家审计署公布的科技部2010年度审计结果中,有99个支撑计划在研项目不符合专项经费管理办法及其他财经制度规定,存在课题扩大开支范围、未经批准调整预算等问题,涉及资金数以亿计。中国科协数年前的一次调查显示,科研资金用于项目本身仅占40%左右,大量科研经费流失在项目之外[8]。因此,建立科学的科研经费绩效考评机制,对规范科研经费管理显得尤为重要。

我国对科研项目的绩效虽然有考核,但评价机制不完善,尚未建立起真正意义上的科研经费使用效益绩效考核评价机制。高校对科研工作的考核普遍是在两个方面:一是教师获得的科研经费的数量;二是科研成果的获奖级别,基础类学科主要看文章发表刊物的级别或SCI的收录情况。而对科研投入与产出的对比关系、科研支出目标的实现程度,很少进行评价。对于那些不太明确是否为必要的项目支出缺乏科学的决策依据,而对于确实必要的支出往往又缺乏事后的评价制度,难以判定支出的效果。

三、完善高校科研经费管理制度的对策建议

1.尊重科研创新规律,完善人力资本补偿机制

科学研究是创造知识、加工知识、应用知识的劳动,科学研究的任务是探索未知,科学研究的根本特征是创造性,研究活动耗费的主要是人的精力与体力。许多科学研究的原创性成果不是物质资料物化的结果,而是科学研究人员潜心思索、执著钻研的成果;也不是市场利益驱动的效应,而是科学研究人员对科学观念、先进文化和学术思想的执著追求的成果,有些科研成果甚至是科研人员毕生理论思索和实践考证的生命结晶。在发展社会主义市场经济的今天,不管从事何种活动,人的个人需要和满足都不能被忽视,科学研究活动也同样,这就需要相应的激励,人力资本投入需要得到应有的补偿。

因此,国家应进一步修订完善有关科研经费管理办法,确定人员经费支出标准,使高校科研人力资源成本得到合理补偿,以提高科研人员生活质量和工作积极性。首先,建议实行项目经费包干制,只要项目研究质量达到预期要求,课题组可以自由支配和使用经费,或者在总经费中明确规定一定比例用于科研课题组人员劳动补偿支出;其次,可借鉴英、美等发达国家的做法,扩大科研项目成本中劳务费支出范围,人员经费不仅限于研究生和临时外聘用人员的劳务费开支,项目负责人和课题组成员根据贡献(工作量)大小也可以提取一定比例的劳务酬金;最后,在目前明确人员“绩效支出”从间接费用中安排的制度规定下,应加快推进事业单位绩效工资制度配套改革,建立起科研人员科研工作量核算和绩效评定办法,建立健全间接费用中人员绩效支出管理办法,明确人员绩效激励支出的具体内容和实现方式,确保落实、落地。

2.增加预算管理弹性,健全会计核算制度

实行预算管理对规范科研经费的正确使用非常重要。保持预算管理的刚性有其必要性,但如果不尊重科研活动的不确定性规律,单纯强调预算管理的刚性,必然导致预算编制不科学、不可行。因此,笔者建议增加预算管理的弹性,降低对科研经费预算精确性的要求,允许科研经费的执行在预算数上下合理范围内进行浮动,以解决预算管理的刚性与科研活动的不确定性之间的矛盾。

高校科研项目涉及范围广,资金来源比较复杂,科研预算科目各不相同,会计核算基础存在差异。针对科研经费会计核算,目前国家还没有专门的高校科研经费会计核算制度,高校科研经费的管理和会计核算只是参照教育事业费的财务制度,而教育事业费的管理模式显然与高校科研经费的特点不相适应[9]。对此,国家应针对高校科研经费的实际特点,制定专门的高校科研经费会计核算制度。笔者建议把各种科研项目经费进行合理的分类与整合,根据经费类型不同,采用不同核算基础(纵向科研项目实行收付实现制核算,横向科研项目实行权责发生制核算),设置不同的会计核算科目模板,实现高校科研经费预算内容与会计核算科目相一致,真正满足科研经费管理的要求。

3.完善绩效考评机制,提高资金使用效益

科研经费管理的最终目的是提高经费的使用效益,科学地评价与考核科研经费使用效益是衡量经费科学管理水平的重要依据[10]。针对目前科研经费使用效率低、绩效考评制度不健全等问题,国家应尽快建立一套科学、合理、公正、有效的科研经费使用效益绩效考评机制,通过考评,不断提高科研项目管理水平和资金使用效益。首先,应建立科学合理的绩效考核指标体系。可以在参考国外科研项目绩效考评相关指标体系框架的基础上,结合我国高校实际情况建立切实可行的绩效考评指标体系框架。不同类型的科研项目应制定不同的绩效考评指标体系,指标的设置应将定性指标与定量指标相结合,给不同的指标赋予不同的分值与权重时,突出考核重点。其次,应建立一套完善的高校科研经费绩效考评制度。在制定考评制度时,要有同行专家的意见、用户(企业)的意见、管理部门的意见,对每个科研项目的评价结果都要做到客观、公正、透明。再次,各级主管部门及高校科研管理部门应开展项目中期检查。对检查中发现的问题,提出改进意见和建议。最后,要对高校科研项目进行事后的跟踪与评价。通过建立目标责任机制与项目负责人学术信用档案及激励机制等方式对科研项目进行事后跟踪与评价。对此,笔者提出以下建议:一是实行经费分批拨款制度。预拨一部分启动经费,预留经费按照项目研究质量进行下拨,根据高校科研项目绩效考评指标体系对项目的进展情况评价,质量优秀的,追加经费;质量低下的,扣减经费。二是根据高校科研经费绩效考评办法和评价标准对预算执行结果及项目研究成果进行客观的考察和评价,将绩效考评结果作为下一年度预算安排的重要参考依据,以此提高经费使用效益。

[1]郑继辉.科研经费管理制度的缺陷与创新[J].财会通讯,2007, (5):113-115.

[2]毛素萍.高校科研经费财务管理制度建设研究[J].江苏经贸职业技术学院学报,2011,(5):26-28.

[3]任强,胡水星.高校人文社科学术人力资本补偿分析——基于科研管理的视角[J].教育财会研究,2015,(2):29-32.

[4]蒋昌忠,高新发,侯祚勇,等.完善高校科研经费管理营造良好科研环境[J].中国高校科技,2014,(5):11-15.

[5]刘军民.以深化科研经费管理制度改革落实创新驱动战略[J].地方财政研究,2014,(1):44-52.

[6]董文凤.高校科研经费精细化管理探讨[J].会计之友,2011,(33):80-82.

[7]黄永林,李茂峰.我国高校科研经费管理政策与制度存在的主要问题及其对策建议[J].教育与经济,2013,(3):3-8.

[8]中国青年报.中国科协调查显示仅四成科研资金用于项目本身[N/OL].(2016-06-19)[2013-10-31].http://news.xinhuanet.com/fortune/2013-10/31/c_117940010.htm.

[9]涂玲,谷峻岩,刘锐军.高校科研经费管理制度及问题研究[J].教育财会研究,2011,(4):36-39.

[10]蔡爱华.高校科研经费亟待加强[J].发展研究,2005,(12):94-95.

(责任编辑谢媛媛)

Study of the Management of University Research Funds from the Perspective of System

WANG Kai

(Financial Department, Hefei University of Technology, Hefei 230009, China)

With the implementation of the national innovation-driven development strategy, the scientific research funds of universities, which are the main body of the national innovation system, have increased rapidly. The scientific research funds management system plays an important role in improving the management level of scientific research funds and the efficiency of funds usage. Based on the analysis of the problems of the national scientific research funds management system, this paper puts forward some countermeasures and suggestions to improve the management system of scientific research funds, in order to improve the management of scientific research funds in universities.

university scientific research; funds management; perspective of system

2016-02-17

王凯(1972-),男,安徽泗县人,会计师,硕士。

G647

A

1008-3634(2016)04-0133-05

猜你喜欢

江科学术研究(2022年3期)2022-09-26 12:27:54

考试与招生(2022年2期)2022-03-18 08:10:02

航天工业管理(2020年1期)2020-04-20 13:32:52

当代经济(2016年26期)2016-06-15 20:27:19

公民与法治(2016年4期)2016-05-17 04:09:24

下一代英才(酷炫少年)(2016年10期)2016-04-17 06:45:43

西藏科技(2015年12期)2015-09-26 12:13:40

上海管理科学(2015年5期)2015-07-31 18:13:31

廉政瞭望(2015年15期)2015-03-17 10:54:35

语文教学与研究(2014年10期)2014-02-28 21:55:34