货币供应量与资产价格交互影响的实证研究

——基于频域格兰杰因果关系检验

2016-09-21 09:34施文月

合肥工业大学学报(社会科学版) 2016年4期

施文月

(安徽财经大学 统计与应用数学学院,安徽 蚌埠 233000)

货币供应量与资产价格交互影响的实证研究

——基于频域格兰杰因果关系检验

施文月

(安徽财经大学 统计与应用数学学院,安徽 蚌埠233000)

文章选取我国2000年1月-2014年12月的货币供应量、股票价格和房地产价格的月度数据,利用频域格兰杰因果关系检验方法分析了各层次货币供应量与资产中具有代表性的股票价格和房地产价格之间的交互影响,发现不同层次的货币供给量在不同的频段对股票价格和房地产价格的波动具有不同预测作用,同时股票价格和房地产价格会在不同频段影响货币发行量。本研究旨在为货币政策的制定提供一定的参考意见。

货币供给量;股票价格;房地产价格;频域;格兰杰因果关系

一、引 言

长久以来,学者们一直关注货币供给量对通货膨胀的影响,但近年来的研究表明二者之间的关联性逐渐减弱。这种现象的出现可能是由于我国资产市场发展迅速,大量货币流入资产市场,一定程度上减小了商品市场的通货膨胀压力。钱小安(1998)[1]指出,货币供应量的增加不仅体现为商品市场物价的上升,而且其中很大一部分在资本市场溢出。

资产可分为金融资产和实物资产两个大类。从上个世纪90年代至今,我国的股票市场在无数次风雨中一步步成长。目前,发展日趋成熟的股票在金融资产中更具有代表性。从市场化改革至今,我国的房地产发展迅速,房地产价格的持续走高使很多投资者将房地产作为首要投资产品。房地产作为实物资产兼具投资品和消费品的特点可以很好地代表实物资产。

然而,2006年至2008年期间我国股价经历了暴涨和暴跌,2015年6月,股票市场震荡剧烈,股价的异常波动严重阻碍了股市和金融市场的发展。我国房地产价格从2004年起一路走高,目前很多城市的房价收入比已超过10倍,远远超出国际通行的房价收入比3~6倍的标准。面对这些资产价格的异常波动,我国大多采取货币政策来调控,而增加货币供应作为货币政策的重要手段,对我国经济的稳定发展起到了重要作用。

目前,是否应将资产价格纳入货币政策的框架中成为众多学者讨论的热点。研究货币供应量与资产价格二者的交互影响对我国货币政策的制定和宏观经济的健康发展具有重要的理论和现实意义。

二、理论分析与文献综述

1.理论分析

Friedman(1982)[2]在其著作中提出货币供应量不仅与收入有关,还与股票价格、房地产以及利率等因素相关,并且货币与资产有一定的替代关系。

理论上,货币供应量与资产价格联系密切。货币供应量通过两个途径影响资产价格。第一,当货币供应量增加时,投资者手中的货币数量也会增加,此时会加大投资的比重,从而刺激资产价格上升;第二,在货币供应量增加的同时,投资者为了分散之后通货膨胀带来的压力会采取购买不同资产的方式改变自身的资产结构,此时资产需求升高,资产价格上升。

同时,资产价格对货币供应量也会产生作用:一方面是财富效应,当资产价格上升时,投资者享有的财富增加,对货币的需求增加,刺激政府增加货币供给;另一方面是替代效应,资产价格上升,投资者对资产的预期增加,从而减少了货币需求,此时会对货币供给产生负的影响。Tobin和Golub(1997)[3]认为货币、有价证券和房地产是投资者持有的最常见的三种财富,并且投资者会根据其价格、数量以及三者的影响机制来调整自身的资产结构以期达到最优。

2.文献综述

Mookerjee和Yu(1997)[4]通过建立协整模型发现新加坡货币发行量与股票价格具有相关关系,并且股票价格波动先于货币发行量。Belke、Orth和Setzer (2009)[5]结合VAR模型研究了在全球背景下OECD成员国货币供应量和资产价格之间的联系,结果表明货币总量的变动可以预先传达资产价格变动的信息。BjØrnland和Jacobsen(2009)[6]研究发现欧洲部分国家的房地产价格对货币的反应强烈。

钱小安(1998)[1]通过分析我国货币政策和资本市场发现我国货币发行量与资产价格之间不存在紧密的联系;张成虎、李育林(2010)[7]认为货币供应量对股票价格的反应强烈,但货币供应量对股票价格不具有显著影响;谈正达、范叙春和胡海鸥(2011)[8]的研究表明房地产价格对货币存在显著影响,但股票价格对货币的影响并不显著;贾祖国、王国刚(2013)[9]通过研究中国、美国、日本和韩国的数据发现货币供应量对房地产价格具有显著的正向作用。

目前国内的相关研究相当一部分都使用了协整理论、向量自回归(VAR)等时域研究方法。这些研究普遍存在一些问题,一是传统的时域分析方法将频率不同的对象混合在一起研究,没有考虑变量在不同频率上是否存在因果关系;二是目前的研究大多都忽略了货币供给与资产价格的互动与反馈效应,只偏重二者之间的单向影响。目前已有学者使用频域的方法研究事物之间的关系:Croux和Reusens(2013)[10]通过运用频域格兰杰检验方法研究G7成员国股票对经济增长的影响,发现股票价格对GDP有明显的预测效应;卢二坡(2015)[11]采用频域格兰杰因果关系检验方法研究了货币增长对通货膨胀和经济增长的预测能力。本文的创新在于:使用频域格兰杰因果关系检验方法讨论股票价格和房地产价格与货币供应量之间是否存在交互影响,以及在什么频段下存在影响。

三、方法与数据

1.方法简述

本文采用Brietung和Candeton(2006)[12]提出的频域格兰杰因果关系检验方法来检验货币发行量与资产价格之间的相互影响。该方法步骤如下:

首先,令x1和y1为两个中心化的平稳序列。建立一个有限的VAR模型:

(1)

对VAR模型的第一部分系数设立一组线性约束,即

(2)

其中,αj=θ11,j和βj=θ12,j。设立原假设为My→x(ω)=0,那么在频率ω处不存在格兰杰因果关系的充要条件等价于

(3)

可用标准F检验来检验式(2)中线性约束的系数,当频率ω∈(0,π)时,系数渐进服从F(2,T-2P),其中2是约束条件个数,T为用于估计滞后P阶的VAR模型的观察值。

2.样本区间和变量说明

本文选取月度数据作为研究样本,时间区间从2000年1月到2014年12月,数据分别来自于中国人民银行调查统计司、上海证券交易所和中国统计局。

第一,本文选取了区间内经季节调整的月度货币供应量的一阶对数差分数据作为描述货币供应量的指标。为了能研究不同层次的货币与资产价格的关系,本文分别选取了流通中现金(M0)、狭义货币供应量(M1)和广义货币供应量(M2)三种不同货币层次的相应数据ΔlnM0、ΔlnM1和ΔlnM2。

第二,本文选取了区间内的上证综合指数月末收盘价的一阶对数差分数据(ΔlnRP)作为股票价格的指标,上证综合指数作为股市的投资标尺,能够反映国内证券市场价格变化。

第三,本文选取了区间内经季节调整的商品房价格的一阶对数差分数据(ΔlnSZ)作为房地产价格的指标。由于我国没有相关月度数据,本文通过用当月商品房销售额除以当月商品房销售面积得到当月的商品房价格数据。

四、实证分析和结果

1.单位根检验

多普勒血流仪检测肠黏膜血流量。单次照射3 d后,戊巴比妥(50 mg/kg)麻醉大鼠,开腹后,暴露肠黏膜,多普勒血流仪红外探头检测肠黏膜血流量,45 s仪器自动输出读数,以数码信号BPU间接表示血流量值。

首先采用ADF方法检验各指标数据是否平稳,如下页表1所示。由检验结果可知,除ΔlnM0之外, ΔlnM1、ΔlnM2、ΔlnMSZ 和ΔlnRP在5%的临界值水平下都是平稳的,再对ΔlnM0进行Phillips-Person单位根检验(简称PP检验), ΔlnM0的PP检验值为-32.41,在1%的临界值水平下拒绝原假设。因此,总体上可以认为所有变量都是平稳的。

表1 各指标数据平稳性检验结果

2.货币供应量能否影响资产价格的变动

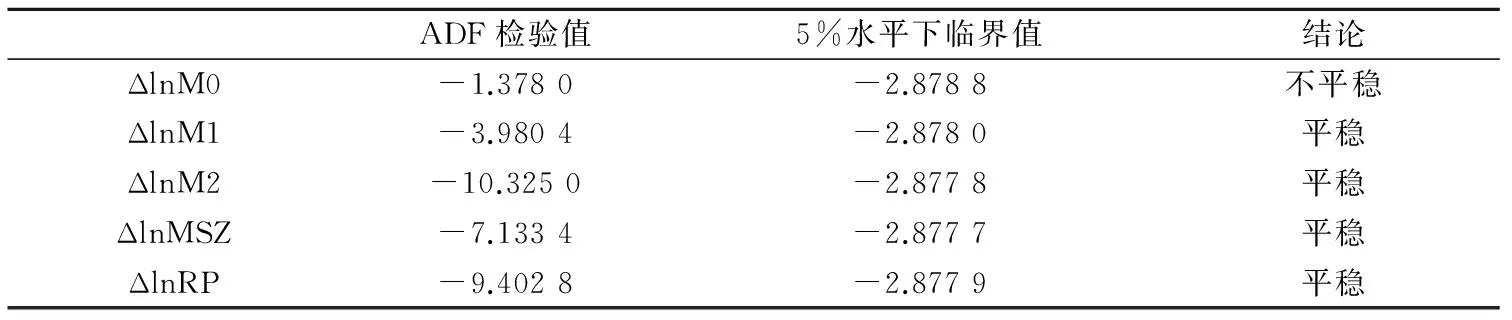

第一,货币供应量对股票价格的影响。图1给出各频率下货币供应量是否为股票价格波动的格兰杰因果关系检验结果。其中,横轴表示频率ω,取值为ω∈(0,π),频率ω可通过公式T=2π/ω与时间周期T转换;纵轴表示Wald统计量。如果在频率ω处的Wald值超过了5%水平的临界值,则拒绝货币供应量不是股票价格波动的格兰杰原因的原假设;反之,不能拒绝原假设。

从图1中可以得出以下结论:一是在整个区间内都不能拒绝M0不是股票价格波动的格兰杰原因的原假设;二是当频率ω落在区间[0.35,1.12]上时拒绝M1不是股票价格波动的格兰杰原因的原假设,时间周期为5.61~17.94个月;三是整个区间内都不能拒绝M2不是股票价格波动的格兰杰原因的原假设。

从上述结果中我们可以得知:三个层次中,股票价格只对M1的变动有反应,M0和M2对股票价格不具有显著作用,这与张秀利(2012)[14]在货币供应和股市关联性研究中的得到的结论相似。

图1 货币供应量与股票价格的格兰杰因果关系检验结果

M0是流通中的现金,从2000年开始我国证券公司开通了直接从银行卡划款的业务,随着这项业务的扩大,M0与股市之间的联系逐渐减少,这也在一定程度上解释了M0的增加不会对股票价格产生显著影响。M1反映着经济中的现实购买力,现在大多投资者都是使用活期存款参与投资,M1在构成上与股市流动资金联系紧密。从检验结果看,M1的增加可在低频段为股票价格的波动提供预测信息,这说明M1的变动会在中长期(5.61个月之后)影响股市价格。近年来M2中执行交易职能的货币比重不断下降,执行贮藏职能的货币比重不断上升,因此M2与股票价格的关系也逐渐弱化。

基于本文的方法,我们并不能说明M1会对股票价格造成什么样影响以及影响的程度,国内学者针对货币供给对股票价格影响的研究结果不尽相同。夏杰长、董建宾(2006)[15]认为货币供应量与股票价格之间存在负相关关系,而王曦、邹文理(2011)[16]则认为二者存在显著的正相关关系。

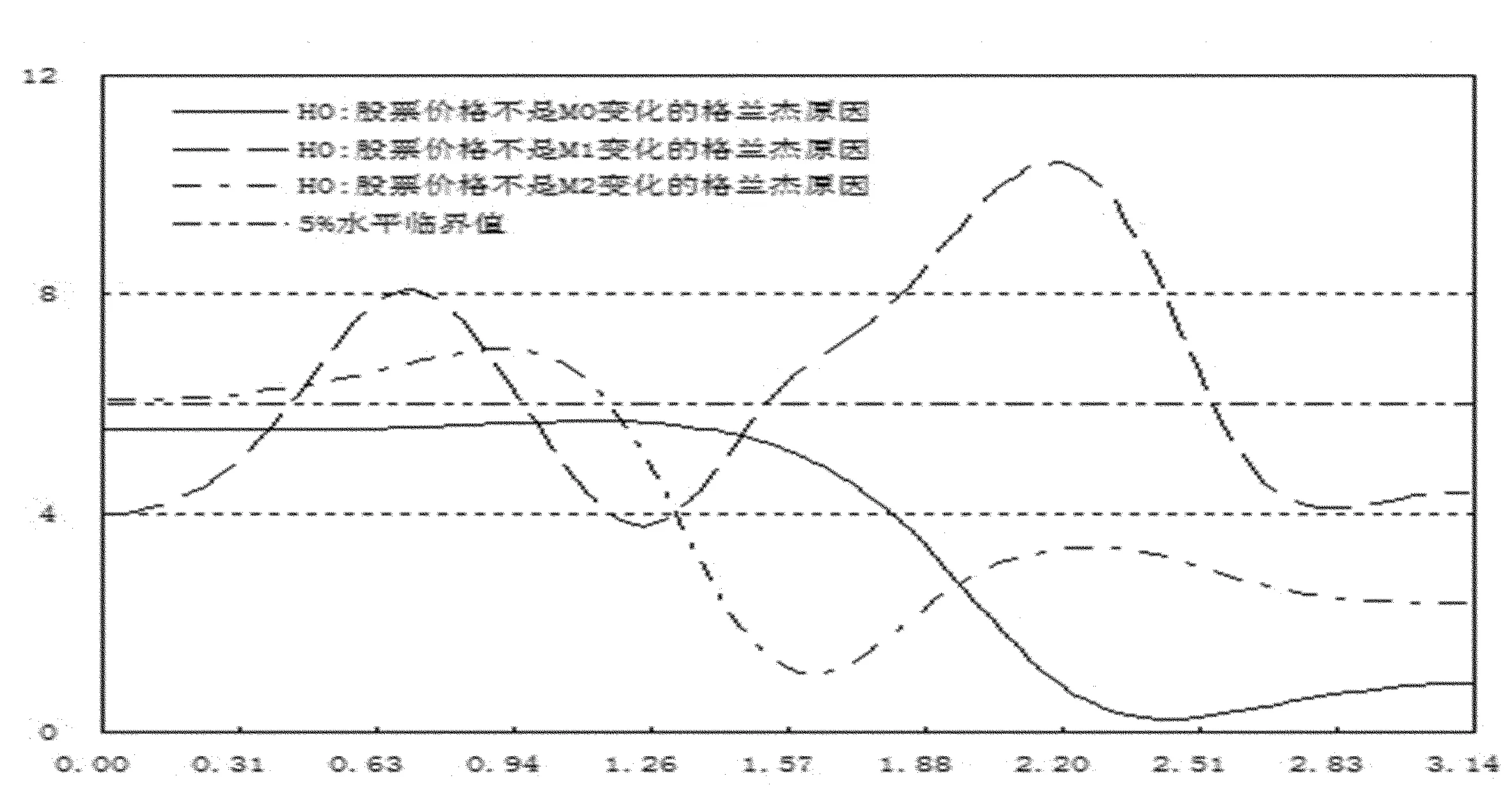

第二,货币供应量对房地产价格的影响。下页图2给出了各频率下货币供应量是否为房地产价格波动的格兰杰因果关系检验结果。

从图中可以得出几点:一是在整个区间内都不能拒绝M0不是房地产价格波动的格兰杰原因的原假设;二是当频率ω落在区间(0,0.81]上时拒绝M1不是房地产价格波动的格兰杰原因的原假设,时间周期为7.75个月以上;三是当频率ω落在区间(2.69,3.14)上时拒绝M2不是房地产价格波动的格兰杰原因的原假设,时间周期为2.33个月以下。

从上述结果中我们可以得知:M0不能为房地产价格提供预测信息,M1和M2分别能在不同的频段对房地产价格产生影响,这与王擎、韩鑫韬(2009)[17]通过时域方法讨论货币供应和房地产价格关系得出的结论相似。

M1可以为房地产价格变动提供预测信息,其对房地产价格作用的区域处于低频段,说明M1的变动能够在中长期(8个月之后)对房地产价格产生作用;M2也可以为房地产价格变动提供预测信息,其对房地产价格作用的区域处于高频阶段,说明M2的变动能够在短期之内影响房地产价格变动。产生这一现象的原因可能是近些年来城市化等发展导致了城市土地资源稀缺,房价不断攀升,面对资产价格的异常波动,政府采取积极的货币政策予以应对,货币的增加必然会带来一定程度的购买增加和通胀,投资者为了分担未来的资产贬值和通货膨胀的压力,争相购买投资保值的资产,进一步地刺激了房地产价格的上涨,而投资者大多使用活期存款以及居民储蓄来购买此类资产。

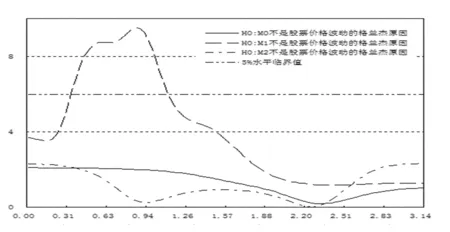

(3) 资产价格能否影响货币供应量变化第一,股票价格波动对货币供应量的影响。图3为各频率下股票价格是否为货币供应量的格兰杰因果关系检验的结果。

图3 股票价格与货币供应量的格兰杰因果关系检验结果

从中我们可以看出:第一,在整个区间内都不能拒绝股票价格不是M0变化的格兰杰原因的原假设;第二,当频率ω落在区间[0.43,0.96]和[1.52,2.54]上时拒绝股票价格不是M1变化的格兰杰原因的原假设,时间周期为2.47~4.13个月和6.54~14.60个月;第三,当频率ω落在区间(0,1.15)上时拒绝股票价格不是M2变化的格兰杰原因的原假设,时间周期为5.46个月以上。

从上述结果中我们可以得知:股票价格可以为M1和M2提供预测信息,但对M0并无显著影响。相比较可以看出,股票价格变动对M1的作用范围更广,M2次之,股票价格的波动对M0的影响不显著。对比货币供给量对股票价格的作用频率和时间可以发现股票价格的作用更迅速,货币供应量的作用稍显滞后。

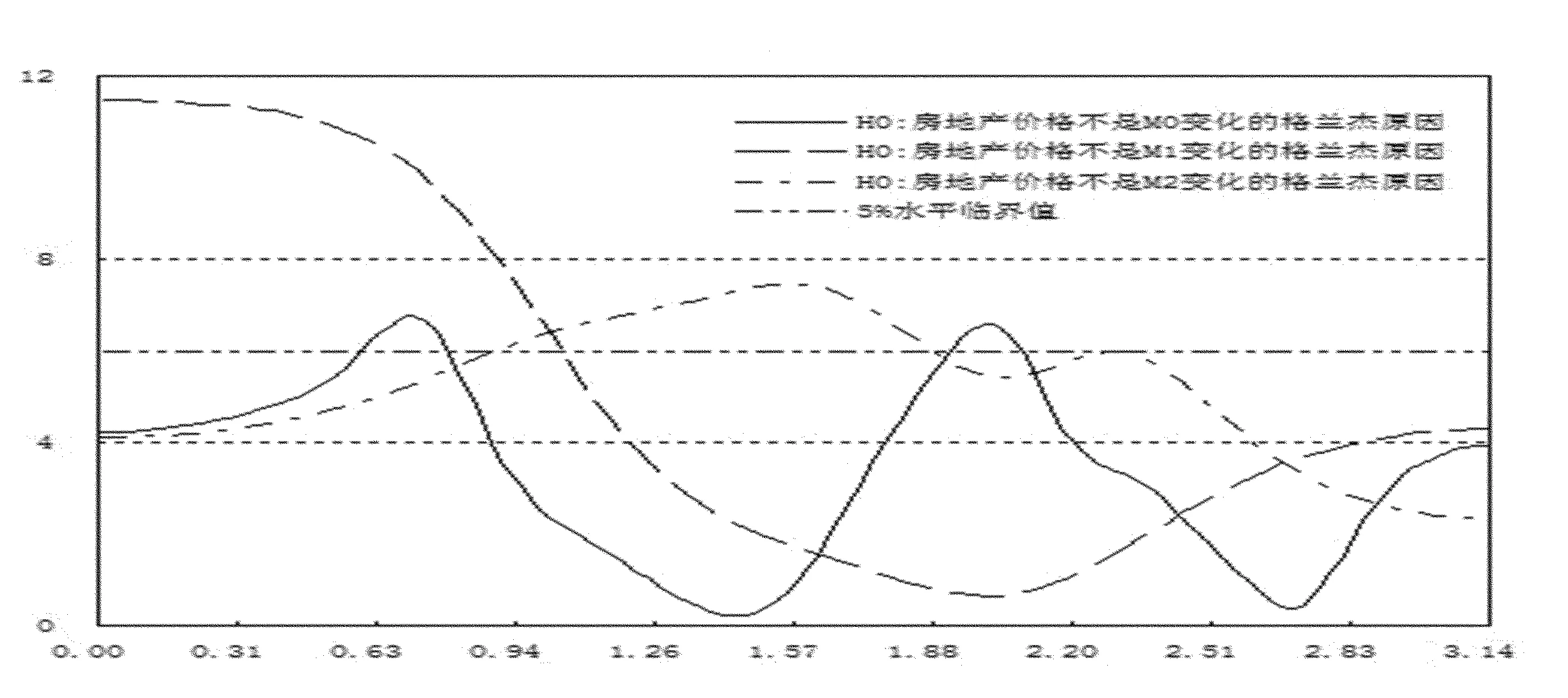

第二,房地产价格波动对货币供应量的影响。图4给出了各频率下房地产价格波动对货币供应量的格兰杰因果关系检验结果。

图4 房地产价格与货币供应量的格兰杰因果关系检验结果

从图4我们可以看出:一是当频率ω落在区间[0.60,0.79]和[1.92,2.07]上时拒绝房地产价格不是M0变化的格兰杰原因的原假设,时间周期为3.03~3.27和7.95~10.47个月;二是当频率ω落在区间(0,1.05]上时拒绝房地产价格不是M1变化的格兰杰原因的原假设,时间周期为5.98个月以上;三是当频率ω落在区间[0.90,1.89]上时拒绝房地产价格不是M2变化的格兰杰原因的原假设,时间周期为3.32~6.98个月。

从上述结果我们可以得知:房地产价格的波动在不同的频段能够为三个层次的货币提供预测信息,其中,房地产价格在两个频段对M0产生影响,在低频段对M1产生影响,在中频段对M2产生影响。相比较看,房地产价格对M1的作用范围最广,M2次之,M0最小。产生这种现象可能是由于房地产价格的上升刺激了投资者增加对中高档商品的消费和投资,反馈效应促使货币供应量增加,从而影响了M0、M1和M2的变化。综合股票价格和房地产价格对货币供应量的影响在一定程度上印证了Tobin的“q”理论。

五、结论与建议

本文运用两变量框架的频域格兰杰因果关系检验方法,分别选取了股票和房地产作为金融资产和实物资产的代表,讨论了我国货币供应量与资产价格之间的相互影响,得到以下几点结论和建议:

1.结论

第一,不同层次的货币供应量分别能够在不同的频段对股票价格和房地产价格产生影响;同时,股票价格和房地产价格分别能够在不同的频段对不同层次的货币供应量产生作用。这些结论在大部分程度上与使用时域方法的文献得出的结论一致。

第二,在货币供应量对资产价格的影响中:M0不能为股票价格和房地产价格提供预测信息用;M1可以为股票价格和房地产价格提供预测信息;M2只能为房地产价格提供预测信息,不能为股票价格提供预测信息。

第三,在资产价格对货币供应量的影响中:股票价格不能为M0提供预测信息,但可以为M1和M2提供预测信息,并且作用的时间要短于货币供应对股票价格的作用时间,说明在二者之中股票价格变动处于主导地位;房地产价格分别可以在不同的频段为M0、M1和M2提供预测信息,证明房地产对货币的作用更明显。

2.建议

第一,根据结论可知,在货币供应量与资产的交互影响中,M1和M2 不论影响力和被影响力都十分显著,而M0则不太明显。因此,货币当局目前可以将M1和M2作为货币的中介目标,M0作为参考目标。

第二,由于货币供应量对股票价格和房地产价格有着不同的影响,因此,政府在实施货币政策时,也要关注资产市场的价格走势,并且货币供应量对金融资产的实物资产的作用不尽相同,在制定相关政策时,还需要兼顾二者的平衡,在维持币值稳定的同时,促进整个市经济的健康发展。

第三,由于股票价格和房地产价格对货币供应量的变化有显著的影响,因此,在制定货币政策时,不能只考虑宏观经济的货币需求,还要适当考虑金融资产与实物资产的变化趋势以及对货币供应的作用范围和作用时间。

当然,本文也存在一定的不足,虽然通过实证得出了不同层次的货币供应量和资产价格在不同的频率段存在交互影响,但无法知晓其关系是正向还是负向,以及影响程度的大小,这些问题还有待深化和进一步研究。

[1]钱小安.资产价格变化对货币政策的影响[J].经济研究,1997,(1):70-76.

[2]FRIEDMAN M. Monetary Trends in the United States and the United Kingdom [M]. Chicago:The University of Chicago Press,1982:221-245.

[3]TOBIN J S. Golub, Money, Credit, and Capital[M].Boston: McGraw-Hill/Irwin, 1997:24-38.

[4]MOOKERJEE R, YU Q. Macroeconomic variables and stock prices in a small open economy: The case of Singapore[J]. Pacific-Basin Finance Journal, 1997, (3):377-388.

[5]BELKE A, ORTH W, SETZER R. Liquidity and the Dynamic Pattern of Asset Price Adjustment: A Global View[J]. Journal of Banking & Finance, 2009, (8):1933-1945.

[6]BJφRNLAND H C, JACOBSEN D H. The role of house prices in the monetary policy transmission mechanism in small open economies[J].Journal of Financial Stability, 2009,(4):218-229.

[7]张成虎,李育林.我国货币供给与股票价格的关联性[J].西安交通大学学报(社会科学版),2010, (1):10-18.

[8]谈正达,范叙春,胡海鸥.股票价格、房地产价格和我国货币需求的实证分析[J].投资研究,2011,(10):8-19.

[9]贾祖国,王国刚.货币供应量与房价波动的关系:基于VAR模型的实证分析与国际经验[J].新金融,2013,(4):28-33.

[10]CROUX C, REUSERS P. Do stock prices contain predictive power for the future economic activity? A Granger causality analysis in the frequency domain[J]. Journal of Macroeconomics, 2013,(2):93-103.

[11]卢二坡,沈坤荣.我国货币增长能够预测通货膨胀和经济增长吗[J].统计研究,2015,(4):28-35.

[12]BREITUNG J, CANDELON B.Testing for short-and long-run causality: A frequency domain approach[J].Journal of Econometrics,2006,(2):363-378.

[13]LEMMENS A, CROUX C, DEKIMPE M G. Measuring and testing Granger causality over the spectrum: an application to European production expectation surveys[J]. International Journal of Forecasting, 2008,(3):414-431.

[14]张秀利.我国货币供应量与股市价格关联性的实证研究[J].经济问题,2012,(10):89-92.

[15]夏杰长,董建宾.货币供应与股市价格关系的实证分析[J].当代财经,2006,(5):53-56.

[16]王曦,邹文理.货币政策对股票市场的冲击[J].统计研究,2011,(12):55-65.

[17]王擎,韩鑫韬.货币政策能盯住资产价格吗? ——来自中国房地产市场的证据[J].金融研究,2009,(8):114-123.

(责任编辑蒋涛涌)

An Empirical Study of the Interaction between Money Supply and Asset Price Based on Granger Causality Test in Frequency Domain

SHI Wenyue

(School of Statistics and Applied Mathematics, Anhui University of Finance and Economics, Bengbu 233000, China)

On the basis of the methodology of Granger causality test in the frequency domain and the monthly data of money supply, stock price and real estate price in China from January, 2000 to December, 2014, this paper analyzes the interaction between the different levels of money supply and the stock price and real estate price, which are representatives of the assets. The result shows that different levels of money growth have different effects on the fluctuation of stock price and real estate price in different frequency bands, at the same time, the stock price and real estate price also affect the money growth in different frequency bands. The study can provide a reference for the formulation of monetary policy.

money supply; stock price; real estate price; frequency domain; Granger causality

2015-12-03;

2016-05-03

施文月(1993-),女,安徽滁州人,硕士生。

C812

A

1008-3634(2016)04-0025-07

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

中文信息(2017年3期)2017-05-22

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国林业经济(2015年2期)2015-02-28

中国新闻周刊(2014年5期)2014-02-17

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06