营改增对报业的影响与应对

2016-09-20 09:01陈林敏

财会学习 2016年17期

文/陈林敏

营改增对报业的影响与应对

文/陈林敏

2016年5月1日我国营业税改征增值税转型改革已全面推行。本文将根据营改增后报业集团适用的相关政策,结合报业自身特点及实践,分析营改增前后报业集团发生的税负水平变化等影响,简要阐述营改增后报业集团应如何应对变化。

营改增;税收变化;留抵税

从2012年1月1日起,我国在上海的交通运输业和部分现代服务业实施营业税改征增值税试点,并渐次扩大了实施范围。从2013年8月1日起,国务院在全国范围内推行营改增试点,同时将广播影视制作、播映、发行等纳入现代服务业试点,实现了地区和行业双扩围。2016年5月1日全面实施营改增。从制度上解决营业税制下“道道征收,全额征税”的重复征税问题,实现了“道道征税,层层抵扣”的目标,有利于完善增值税链条,促进生产性服务业发展。报业作为主流媒体,同样经历着营改增征税。营改增对报业有着实实在在的利益影响。现结合实际工作,就营改增对报纸行业的影响进行探讨。

一、报业集团在营改增后面临的问题

(一)报业集团税收变化

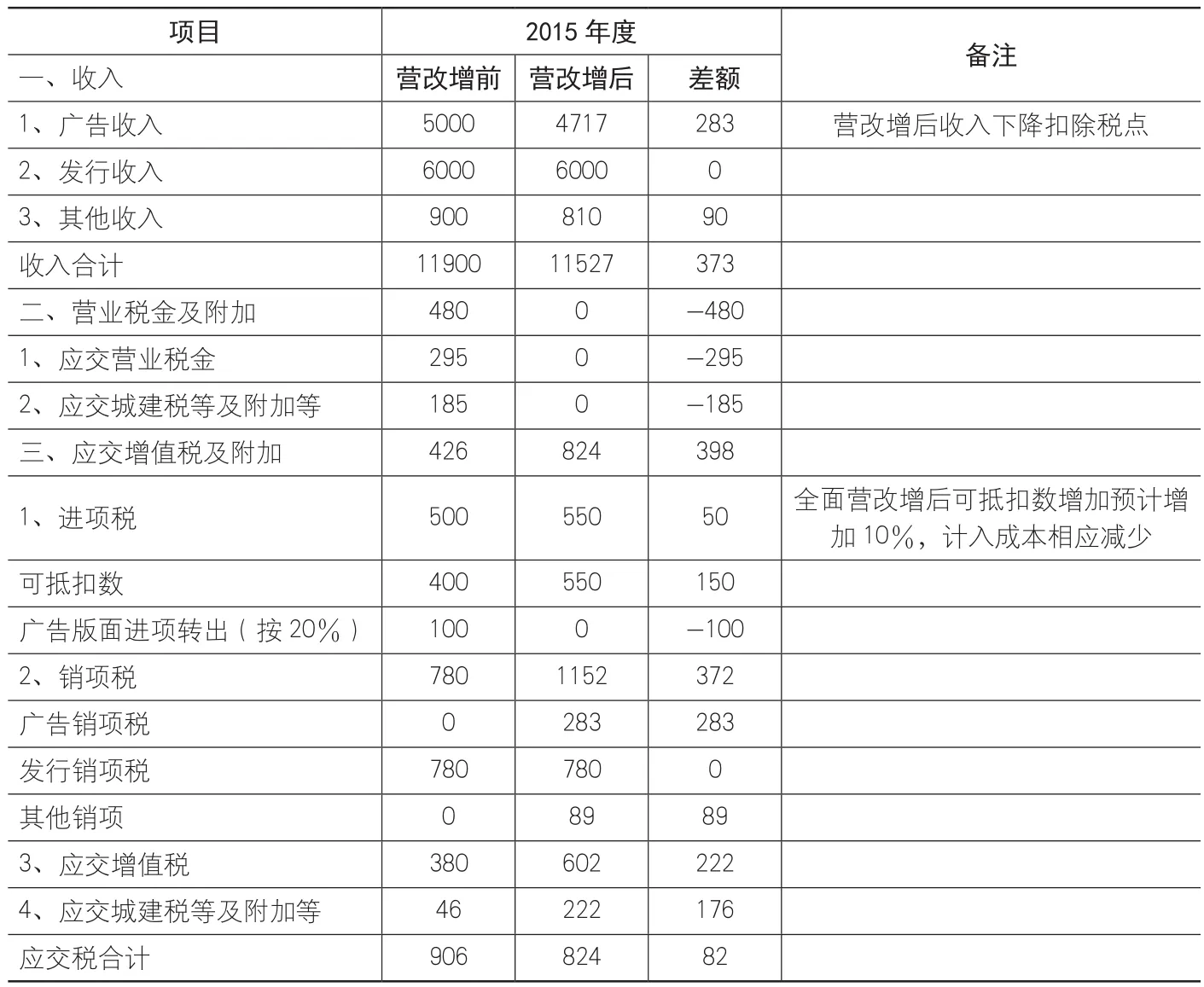

对于报业集团来说,营改增后广告收入改为征收增值税,按照6%的增值税税率。即广告收入由原来征收营业税的5%改征增值税6%,广告等销售额是包含增值税的金额,因此在确认账面收入时,需要扣除增值税,进而报社主营收入必然较同等情况下减少;发行收入适用税种和税率不变,仍按增值税税率13%的销项税计算;原广告进项税转出的部分不再转出,可以抵扣,降低成本;其他可抵扣进项增加。营改增对报社的税负影响以2015年的数据为例,福建日报社本部年广告收入含税5000万元,发行收入税后6000万元,取得增值税进项税500万元,按20%比例计算每年广告版面进项税转出额100万元,全面营改增后进项税预计增加50万元。见表一列表说明如下(假设不考虑其他成本等问题):

表一:福建日报营改增前后流转税费变化情况表 单位:万元

根据表中数据,可见营改增后减轻了报业的税收82万元,但收入也相应减少了,缴纳营业税时福建日报社本部税后利润为11374万元,缴纳增值税时报社福建日报社本部税后利润为11305万元,总计减少利润额69万元,此外减少进项转出和全面营改增后进项税增加,这一改变使福建日报社本部的成本节约150万元,利润总额增加81万元,企业所得税增加20万元,则营业税改征增值税后使福建日报社本部的总税负节约62万元。

(二)增值税进项税额抵扣变化

在营改增之后,广告服务收入等划到增值税中,这就表示当报刊中含有广告版面时,报刊成本的进项税额也可以进行全额抵扣了。但对于报社的特殊性来说成本项目中人工成本占总费用成本的60%-70%以上,可抵扣的增值税是少之又少。

(三)增值税倒挂不易抵消

因为纸媒行业的特殊性,报业增值税进项税率为17%高于其销项税率13%,而且各个媒体之间的激烈竞争,报纸定价都是低于成本价,后通过广告收入来弥补总收入,所以形成增值税倒挂,特别是都市报类媒体尤其明显,就如福建日报社下属海峡都市报社在营改增改革前就形成留抵税额800余万元。虽然营改增以后,发行收入取得销项税可继续抵减以前期间增值税期末倒挂再计算当期应纳增值税,但营改增后取得的广告收入增值税销项税不能与发行收入增值税销项税合并,不能一齐冲减以前期间的倒挂数。都市类报社人工成本占总费用成本的60%-70%以上,无法取得可抵扣增值税销项税额,面对这较大的增值税倒挂数,需要长时间才能抵扣完毕,这就导致报社大量的资金被占用,形成潜亏,不利于报社的进一步发展。

二、在营改增实践中相关对策和建议

(一)充分利用税收优惠政策进行纳税筹划降低税负

福建日报报业集团自营改增以来,积极参与税改培训,注重纳税筹划,咨询合

下接(第140页)

猜你喜欢

视界观·上半月(2020年8期)2020-08-16

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

文化交流(2019年1期)2019-01-11

财讯(2018年18期)2018-05-14

世界知识(2017年14期)2017-08-01

检察风云(2017年8期)2017-04-22

中国记者(2014年6期)2014-12-12

中国记者(2014年3期)2014-05-14

中国记者(2014年1期)2014-03-01