基于因子分析的美国上市商业银行经营状况的研究

2016-09-10 07:22聂冠宇

时代金融 2016年21期

【摘要】本文采用因子分析法对十家美国上市商业银行的效率进行了分析,将所有指标归纳为盈利性、风险性、流动性三个综合因子,利用回归的思想求得各个指标在每个综合因子中的系数,据此得到十家银行在每个因子上的得分,并给出了相应的排名以及由原始变量相关性矩阵的特征值确定权重的综合排名,结果发现在所有十家美国商业银行中,美国第一资本金融公司表现最为出色。在此基础上,本文针对每家商业银行的不足之处提出了提高效率的有关建议,也根据投资者的风险偏好分类提出了投资决策的建议。

【关键词】美国商业银行 因子分析法 银行效率 投资决策

一、引言

2008年金融危机导致美国金融市场发生翻天覆地的变化,美国银行收购美林集团,雷曼兄弟公司倒闭,美国国际集团承受巨大财务压力,美国商业银行也受到前所未有的冲击。虽然近几年美国金融市场渐趋稳定,但资本主义市场经济发展的周期性规律“繁荣——衰退——复苏——繁荣”是客观存在的,因此,开展客观评价和全面分析比较美国商业银行的研究,具体分析各商业银行的优势弱势,是非常有必要的。多种方法可以用来研究此问题,其中因子分析法具有较好的客观性、可操作性和可解释性,是一种比较科学的方法。

二、理论

因子分析法可以由我们所熟悉的主成分分析法推广而来,思想也和主成分分析较为类似。它的本质是用数量较少且彼此正交(或相关性很小)的几个因子去简化原始变量之间的关系,这些因子需要我们人为提取,而无法直接观测,称为“潜变量”或“公共因子”。被描述的变量是可以观测的随机变量。因子分析主要应用如下思想:我们想象每个原始变量都有两部分组成,一部分为与其他变量共有的因子,另一部分为此变量独有的因子。经过因子分析,我们希望将拥有共有因子的变量分到同一类中,而不同类中的变量不存在共有因子,以此来简化对原始指标的分析。

三、实证分析

(一)研究样本

本文研究对象包括十家美国商业银行,分别为摩根大通、美国第一资本金融公司、美国银行、花旗银行、汇丰银行、纽约梅隆银行、PNC金融服务集团、加拿大多伦多道明信托、美国合众银行和美国富国银行。由于这十家商业银行的资产总额占美国商业银行总资产的比重较大,研究分析它们的经营状况具有一定的代表性,因此本文将这十家银行作为决策单位的集合。本文数据均来源于各大商业银行2015年年报,并经笔者整理而成。本文使用SPSS作为分析软件,对上述样本进行分析和评价,并对投资者给出合理建议。

(二)指标选取

为了给投资者提出合理建议,考察重点应尽量围绕盈利能力和风险两方面。本文选取的指标为资产收益率X1、资本收益率X2、资产周转率X3、资产增长率X4、流动比率X5、存贷比率X6、总贷款比总资产X7、权益占贷款比率X8、权益占资产比率X9九个指标。

其中:资产收益率=税前利润/银行总资产×100%

资本收益率=税前利润/所有者权益合计×100%

资产周转率=总营业额/总资产×100%

(三)过程与分析

1.相关性判断。相关性矩阵中大多数样本变量间简单相关系数大于0.3,表明具有一定的相关性。巴特莱特球形检验中,该统计量的值为92.958,自由度为36,p值为0.000<0.05,因此拒绝变量相关矩阵是单位矩阵的原假设,表明变量之间具有一定的相关性,进行因子分析是合适的。综上所述,原始变量之间存在较强的相关性,进行因子分析是合适的。

2.求解初始因子载荷矩阵。

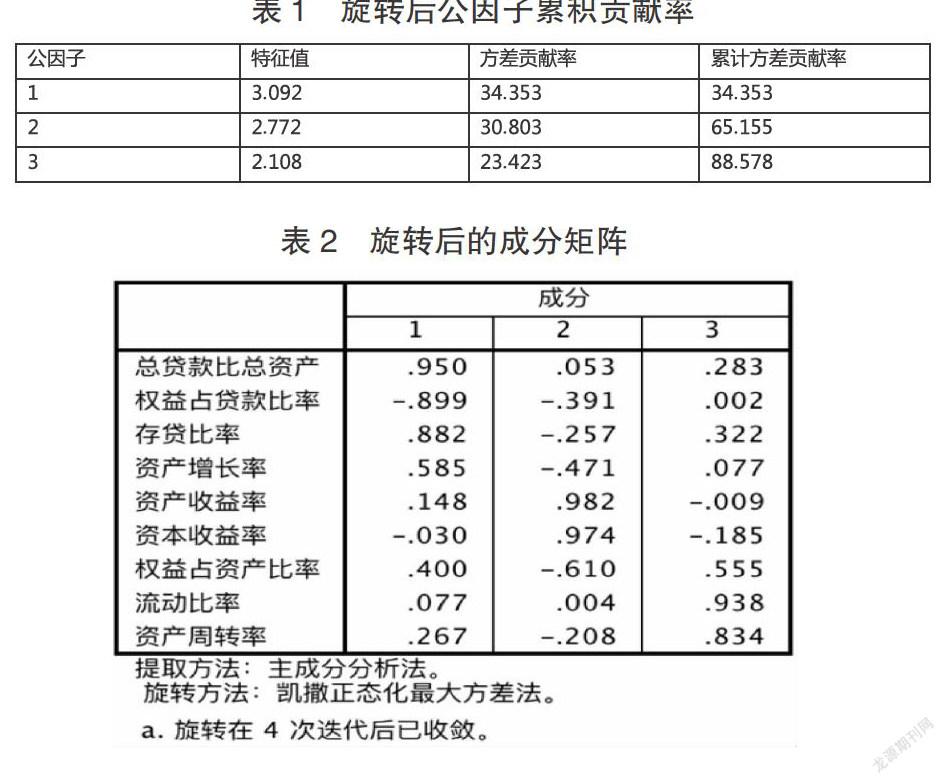

总方差解释表是相关系数矩阵的特征值以及相应的方差贡献。一般来说,我们要求保留的特征值方差贡献要达到85%以上,而前三个特征值的累计贡献率为88.6%,损失信息已经很少,所以总体上应当选取保留3个因子。

3.因子旋转。

从旋转后的成分矩阵中我们可以得到最终的因子模型:

F1=0.950×X1-0.899×X2+0.882×X3+0.585×X4+0.148×X5-0.030×X6+0.400×X7+0.077×X8+0.267×X9

F2=0.053×X1-0.391×X2-0.257×X3-0.471×X4+0.982×X5+0.974×X6-0.610×X7+0.004×X8-0.208×X9

F3=0.283×X1+0.002×X2+0.322×X3+0.077×X4-0.009×X5-0.185×X6+0.555×X7+0.938×X8+0.834×X9

根据各个变量所代表的指标内容,第一个主因子在X6、X7、X8上有较大载荷,可将其称为风险因子;第二个主因子在X1、X2、X4、X9上有较大载荷,可将其称为反应盈利能力的指标(资产增长率在第一主因子载荷量为0.58,在第二主因子载荷0.47,差别不大,为解释方便,笔者将资产增长率归入第二主因子);第三个主因子在X3、X5上有较大载荷,可作为资产流动性的指标。

4.因子得分。由成分得分系数矩阵可得各单位各因子得分状况,再由

F=0.3092×F1+0.2772×F2+0.2108×F3

得到综合得分,其中三个系数为旋转后的的特征值比重,如下表所示:

四、结论

提高银行的效率需要从多方面努力,考虑到商业银行的经营要遵循盈利性、安全性和流动性三大原则,针对最突出的弱点应该首先给予足够的重视。对于摩根大通、花旗银行和纽约梅隆银行来说,控制风险是当务之急,而对于道明信托、美国银行,改变策略提高盈利能力才是关键。美国合众银行、富国银行的资金流动性较弱,需要努力提高过低的资产周转率和流动比率。

在给投资者提供合理建议时,需要充分考虑到投资者的风险偏好。当投资者愿意承担风险以获得更高的收益时,美国第一资本金融公司、汇丰银行和摩根大通将是最好的选择,而对于风险回避者而言,美国第一资本金融公司、美国合众银行和PNC金融服务集团可以纳入考虑范围。若考虑流动性的因素,纽约梅隆银行、花旗银行的资产虽然具有较高的流动性,但是收益和风险都相对不被看好。但无论从风险、收益还是流动性方面,美国第一资本金融公司都表现相当出色。

投资者以及银行等公司进行决策时可以参考因子分析法给出的定量评价结果,但实际生活中,影响银行效率的因素是相当复杂和众多的,指标的选取需要具体问题具体分析,以便作出更为科学的决策。

参考文献

[1]任雪松,于秀林.多元统计分析(第二版),北京:中国统计出版社,2011.

[2]何晓群.多元统计分析(第二版),北京:中国人民大学出版社,2008.

[3]于海涛.利用因子分析法评价商业银行效率,金融经济,2006 年第01期.

作者简介:聂冠宇(1995-),男,汉,山东济宁人,本科,研究方向:金融,统计。

猜你喜欢

北方建筑(2021年2期)2021-12-03

经济技术协作信息(2018年4期)2019-01-23

消费导刊(2018年10期)2018-08-20

旅游世界·旅游发展研究(2016年6期)2017-01-17

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年38期)2016-11-15

科技视界(2016年9期)2016-04-26