实际控制人变更能改善公司绩效吗?

——基于股权结构变动的分析

2016-09-08 09:31方茜

华东经济管理 2016年11期

方茜

(山东大学经济学院,山东济南250100)

实际控制人变更能改善公司绩效吗?

——基于股权结构变动的分析

方茜

(山东大学经济学院,山东济南250100)

我国资本市场建立之初,上市公司的股权结构基本上不是市场自然演变的结果,而在实际控制人发生变更的情况下公司面临着重新确定股权结构的机会。控制人的任何改变与调整都是基于当时他所认为的最优选择而进行的,因此这种调整对于新的实际控制人来说是一种优化。文章以实际控制人发生变更为外生冲击变量,考察了控制人变更与股权结构变动的交互作用对公司价值的影响。文章研究发现,实际控制人变更能短暂提升上市公司当年的绩效,却在随后几年有显著的负向影响,进一步地研究发现实际控制人多次变更对上市公司绩效有一定的累积效应。然而若实际控制人变更的同时还伴随着股权结构的变动调整,则情况会发生变化。

实际控制人;股权结构;优化调整;倾向得分匹配

一、引言

在公司治理的经典理论中,成熟证券市场里的公司控制权转移是改善公司治理的一个重要外部机制。当公司控股股东与其他股东存在严重的代理问题或者利益冲突导致公司业绩下降或者市场价值被低估时,市场上的潜在投资者可能会公司进行并购,从改善公司业务、提高经营效率、降低代理问题等方面对公司进行改进进而获得控制权溢价。近年来,我国上市公司并购重组、控股股东及实际控制人变更的事件日益增多,这种活动不仅受到市场及投资者的关注,也引起了学术界的兴趣和重视。

然而在我国资本市场建立初期,由于关于国有企业上市的目的以及上市制度的一些限定等,上市公司(尤其是国有上市公司)的股权结构①并不是实际控制人作为利益方的一个理性选择的结果。加之股权结构的变动本身存在一定的路径依赖特性②,因此实际控制人对上市公司的控制结构(一般是金字塔结构)的变动过程存在很大的内生动因。但是当上市公司的实际控制人发生变更时,一切就会变得不一样了。在控制权发生转移或者说实际控制人发生变更的情况下,公司面临着重新确定股权结构的机会(侯宇等(2010)[1]),实际控制人会根据自身的利益的动机对自身控制的金字塔结构进行相应的调整,包括公司、链条和持股比例的变化,从而形成一个新的与之前不同的股权结构。在这一过程中,控制人的任何改变与调整都是基于当时他所认为的最优选择而进行的,因此这种调整对于新的实际控制人来说是一种优化。我国上市公司控制人变更(控制权转移)事件为考虑股权结构的优化调整提供了一个很好的研究样本。自中国证监会于2005年启动股权分置改革以来,我国上市公司并购重组及控制人变更事件频繁发生,这为我们分析控制权转移提供丰富的资源。另外为分析我国上市公司股权结构的动态调整,我们选取了2004-2014年股票代码一直存在的公司共1 254家作为平衡样本,在这期间发生实际控制人变更的事件共816起,其中以2006年和2007年变更样本最多,分别有118和115家公司。

另外,在我国产权改革的背景下控制权的转移也并不完全是由市场决定的,很大一部分公司的控制权都是通过行政划拨或者协议转让的方式在一级市场完成的,这种方式带着浓厚的行政色彩。因此部分研究认为这种形式的控制权转移只是利益的再分配而不会创造额外的价值。然而,若是在这种实际控制人变更的同时还伴随着股权结构的优化调整,那么结果会不会有所不同?

基于以上考虑,本文从伴随着股权结构调整的角度考察实际控制人变更对上市公司的影响。本文首先从统计层面对比分析发生控制人变更的公司与未发生控制人变更的样本在变更当年及随后三年的业绩情况;其次从实证方面研究实际控制人变更对上市公司业绩的影响,并分析了当上市公司实际控制人多次发生变更时的情况;再次我们具体分析了实际控制人变更与股权结构调整的交互作用对公司绩效的影响;最后,我们采用倾向得分匹配模型(Propensity Score Matching,简称PSM)对样本进行稳健性分析。

与现有文献相比,本文的贡献主要有以下几点:第一,目前大部分研究都是用大股东或控股股东的变更来表示上市公司控制权的转移(如李善民等(2002)[2];方轶强等(2006)[3];侯宇等(2010)[1]),并没有从终极控制权的角度出发追根溯源探讨实际控制人变更(控制权转移)对上市公司的影响,本文正好从这一方面弥补了相关文献的不足;第二,关于金字塔所有权结构的研究很少涉及所有权结构的调整与变动层面,本文的研究以实际控制人发生变更为外生冲击变量,从整个金字塔的角度考察了控制人变更之后上市公司股权结构的动态调整,克服了股权结构与公司特征之间的内生性问题;第三,分别从公司变动、链条变动以及所有权和控制权比例变动三个方面来刻画所有权结构的动态调整并分析三种变化与控制人变更对公司绩效的交互作用;最后,我们还采用PSM方法筛选出与变更样本相仿的未变更公司,以此进行稳健性检验,消除了样本不均衡的问题。余文安排如下:第二部分是文献回顾和假说推导;第三部分是样本选择和描述性统计;第四部分是实证结果与分析;第五部分是稳健性检验;最后一部分是结论和述评。

二、文献回顾与研究假设

(一)控制权转移与公司绩效

控制权转移对公司业绩的影响在金融学和会计学领域都是一个重要的研究问题,然而学术界对此尚未有统一的结论。T.A.Kruse等(2009)[4]发现继绩效下滑之后公司会经历一个大量并购重组的过程,而这种并购重组会带来经营业绩上的一个显著提升。国内学者如李善民等(2002)[2]认为并购能够给收购公司的股东带来显著的财富增加,但对目标公司股东的财富影响不显著。白云霞等(2004)[5]通过研究公司在控制权转移前后的业绩变化发现控制权转移对公司业绩的影响不显著,但控制权转移之后的资产收购行为会对经营业绩具有显著影响。徐莉萍等(2005)[6]根据对1996-2000年发生的262个控制权转移样本的研究发现只有当上市公司的控制权以有偿转让的方式转移给民营企业时才会表现出盈利能力和经营绩效的提高。而谢梅等(2011)[7]研究发现与直接控制权的转移相比,最终控制权的转移更能显著改善公司在控制权转移之后三年内的综合业绩。

传统的利益侵占和掏空(tunneling)理论认为金字塔结构下的“两权分离”所产生的代理问题是大股东侵占上市公司以获得控制权收益的重要原因(Claessens等(2000)[8];Bertrand等(2002)[9];Morck等(2003)[10];Almeida等(2006)[11]),我国上市公司“壳”资源的稀缺性也是的上市公司控制权成为众多企业所争抢的目标,然而控制权转移之后大股东对上市公司是实施改善性的经营还是利益侵占则成为学者们重点研究的一个问题。石水平(2010)[12]通过对上市公司控制权转移后超控制权和大股东侵占之间的研究表明控制权转移之后的董事及高管的相应变更都与大股东利益侵占显著正相关;刘际陆等(2012)[13]则对股权分置改革时期的6848家上市公司进行分析发现,当实际控制人变更时政府控制的公司会继续实施掏空,而非政府控制的公司则支持上市公司,但这种支持只是为了日后更多的掏空。本文以实际控制人的变更为契机从终极控制权的角度分析上市公司控制权转移对公司绩效的影响,基于金字塔结构大股东利益侵占动机和代理问题的存在,本文提出假设1。

H1:上市公司实际控制人变更对公司业绩有负向作用。

另外,在上市公司的发展过程中由于各种各样的原因我国上市公司的控股股东或实际控制人并不是一成不变的,且可能会呈现多次变化的情形。当上市公司实际控制人发生多次变更或连续性变更时,终极控制人对企业经营与发展的战略性影响便显得十分有限,在这种情况下控制人可能会更多地考虑到自身的利益攫取,控股股东与小股东之间的代理问题则更加严重,因此本文认为实际控制人多次变更会对公司业绩产生更加负面的影响,即假设2。

H2:上市公司实际控制人多次变更对公司业绩有负向累积效应。

(二)实际控制人变更、股权结构动态调整与公司绩效

国内部分学者对上市公司股权结构的动态变化进行了一些探索性的研究,刘玉龙等(2014)[14]将金字塔结构分为虚拟终极控制盒实体终极控制两类,研究了我国上市公司终极控制人控股结构的演化及对控制权私人收益的影响,他们发现我国金字塔结构呈现日益复杂的变化趋势,但其纵向的延展会助长实际控制人的掏空行为;宁科杰(2014)[15]也从终极控制权变更的视角研究了上市公司控股结构的演变效率,他发现上市公司终极控制人变更越频繁金字塔结构越复杂。一般情况下上市公司进行大幅度股权结构调整的机会并不多,因为大股东变更往往会面临很高的成本或者说存在很大的摩擦(侯宇等(2010)[1]),鉴于此,本文以上市公司实际控制人变更为外生冲击变量,以变更后公司的股权结构调整为切入点,分析控制权的转移对上市公司经营业绩的影响。

当上市公司实际控制人发生变更时,有的仅仅是控制人变更而余下的控制结构不变,而有的则是控制人变更的同时连带着所在的金字塔结构同时变动。不管是哪种变动,都标示着该上市公司的整体股权结构发生了变动。我们将这种整体金字塔股权结构的变动分为三类:一是金字塔结构中中间层级公司的变动;第二类是金字塔结构控制链条的变动;第三类则是实际控制人现金流量权和控制权的变动。我们的目的在于分析整体金字塔式股权结构的调整与变动是否对实际控制人变更对上市公司绩效的作用效应产生一定的影响。

由于利益侵占、掏空行为和代理问题的存在(Fan等(2005)[16];Schulze等(2003)[17]),金字塔结构实际控制人的变更可能会导致公司业绩的下降,然而当考虑到股权结构整体变动与调整时,情况是否会发生改变?前文提到,在控制权发生转移或者说实际控制人发生变更的情况下,公司面临着重新确定股权结构的机会,实际控制人会结合自身的实际情况和动机对金字塔结构进行相应的调整从而形成一个新的与之前不同的股权结构。在这一过程中,控制人的任何改变与调整都是基于当时他所认为的最优选择而进行的,因此这种调整对于新的实际控制人来说是一种优化。另一方面,在上市公司金字塔结构不发生任何变化情况下,单纯的实际控制人变更可能更多的是因为“壳资源”或者资本运作的缘故,控制人不会切身的去考虑金字塔结构中其他公司的命运。而若上市公司实际控制人的变更是伴随着中间公司的同时变动的话,那么控制权的转移很可能是出于产业整合或长期发展方面的考虑。此时,新的控制人很可能对上市公司进行资源的整合或者做出有利于公司的选择从而提高公司绩效。基于此,本文提出如下假设:

H3:当考虑到股权结构的动态调整时,实际控制人变更对上市公司绩效的影响会发生改变。

三、研究设计

(一)样本选取

本文以2004-2014年A股上市公司为研究样本,数据主要来源于CSMAR和Wind数据库以及上市公司年报。CSMAR数据库报告了自2004年以来上市公司的控制链图,而上市公司年报则详细披露了历年来上市公司股权变更的相关信息,包括实际控制人和控股股东的变更、变更方式和现金流权变化量等,而上市公司的财务数据则来源于Wind数据库。为了检验实际控制人变更对公司的短期和长期影响,我们从所有上市公司中挑选出2004-2014年11年间一直持续存在且具有完整年报的公司为研究样本,共1 254家。然后将上市公司分为两类:发生实际控制人变更的公司和未发生实际控制人变更的公司。其中发生控制权转移的事件共816起。在实际控制人发生变更样本的基础上我们又进一步挑选出金字塔控制结构发生变更的样本。

之前的研究中控制权转移主要指公司第一大股东发生直接与间接变更,包括直接控股股东和实际控制人同时发生变更,直接控股股东变更而实际控制人无变更,以及实际控制人变更而直接控股股东不变。在本文的分析中我们主要讨论实际控制人发生变更的情况。表1③报告了我们的平衡样本中控制人变更、公司变动及链条变动的样本分布及比例。

从表1中可以看到,在2004-2014年间1 254家上市公司中,共发生816起实际控制人变更事件,占总样本量的6.51%。其中2006年和2007年发生实控人变更的上市公司数量较其他年份最多,分别有118和115家,占公司总量的9.41%和9.17%。2012-2014年间实控人变更的样本相对较少,均只有60多家。

金字塔结构中中间公司的变化不仅在样本量层面还是变动数量层面的变化趋势均比较平滑,然而可以发现的是,在2004-2014年间,公司数量增加的样本均大于数量减少的样本,这意味着金字塔结构主要呈扩张趋势。

而在链条变动中,大部分公司都呈现减少状态,也就是说实际控制人对上市公司的控制可能呈现收缩的状态。结合关于公司变动部分的分析,金字塔结构呈现由宽短型向窄长型转变的基本倾向。

表1 股权结构变动总体样本分布

(二)模型与变量定义

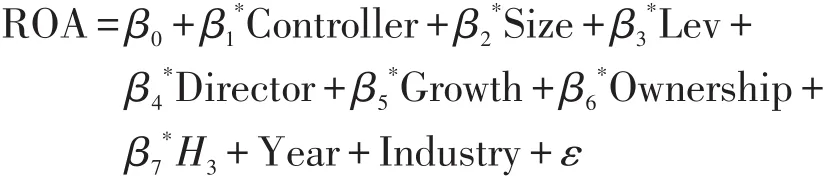

借鉴邵帅等(2015)[12]的模型和变量,本文使用会计业绩ROA来衡量公司价值,并建立如下基本模型:

其中,Controller为上市公司实际控制人是否变更,其他为控制变量。

1.关于实际控制人变更的认定

我国《公司法》第二百一十七条第三款明确规定,实际控制人指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。在认定实际控制人时,既要考虑股权关系,也要根据实际情况考虑对股东大会、董事会决议的实质性影响以及对高管人员的任命等起的作用这些因素进行综合判断。在我们的分析中,若上市公司实际控制人发生变更则取值为1,否则为0。在2004-2014年1 254家上市公司的平衡样本中,我们所认定的实际控制人发生变更的事件共816起,占总样本量的6.51%。

2.关于股权结构动态调整的变量

(1)公司变化。我们重点考察了实际控制人变更后上市公司新的股权结构较之前的相比公司的变化数目,为具体地分析金字塔结构中公司变化对公上市司绩效的影响,我们设计了两个变量:一是金字塔结构中公司是否发生变化,变化则为1,否则为0;二是变化的数量,即公司增加或减少的数目。

(2)控制链条变化。控制链条也是实际控制人控制上市公司的重要渠道,控制链条的增减也是新控制人对公司控制强弱(或者说松紧)的程度。

(3)所有权与控制权比例变化。连续变量,指实际控制人对上市公司的所有权/控制权比例与上一年之差。当实际控制人发生变更时,新控制人的所有权比例是他获得控制权所需付出的成本。

3.控制权转移绩效

早期的关于控制权转移绩效的研究主要将净资产收益率、主营业务收益率等作为衡量指标(白云霞等(2004)[5]),且有的文献不仅考虑了控制权转移前后公司的业绩,还考虑了控制权转移后几年内上市公司业绩的平均变化(方轶强等(2006)[13])。随后的研究又对公司绩效进行了进一步地分析,采用多个财务指标来构建综合业绩变量。借鉴邵帅等(2015)[12]的模型和变量,本文使用ROA来衡量公司绩效。

4.控制变量

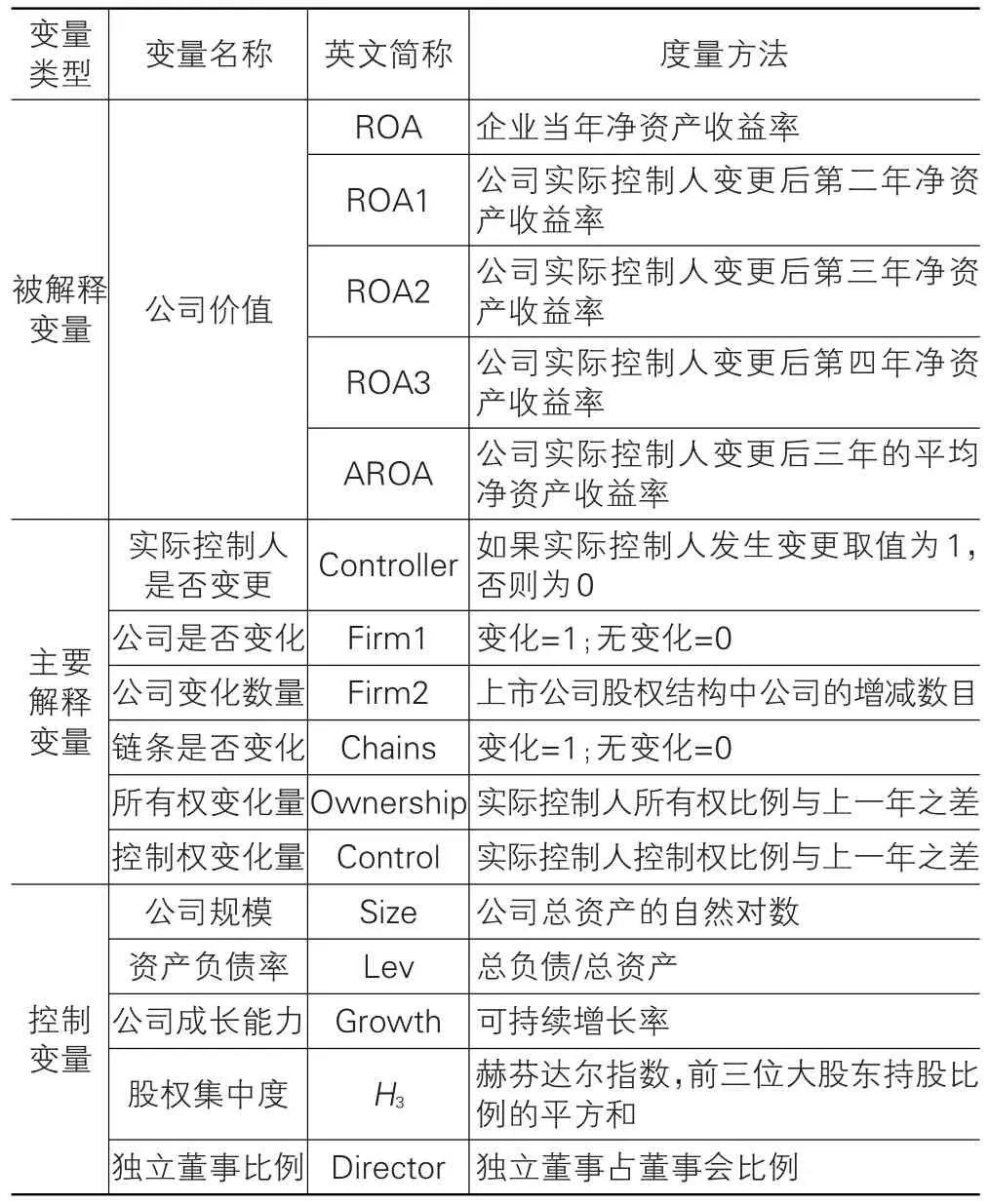

借鉴之前的研究,我们还控制了上市公司规模、资产负债率、股权分散度、独立董事比例及公司成长能力等特征变量。具体的变量定义见表2所列。

表2 变量定义

四、实证结果与分析

(一)描述性统计

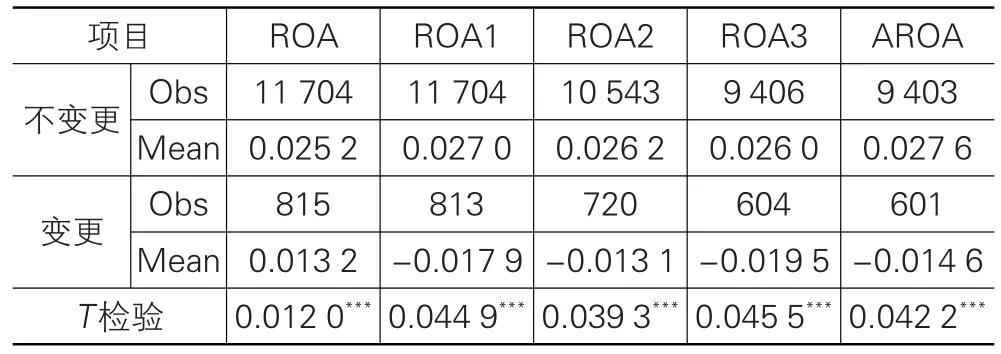

为分析实际控制人变更对上市公司经营业绩的影响,我们分别对变更组和不变更组的样本公司当年、未来三年及未来三年的平均绩效进行对比及T检验,结果见表3所列。

表3 变更&不变更样本当年、未来三年及未来三年平均绩效均值比较

从表3可以看到,当实际控制人发生变更时,上市公司变更当年的绩效低于不变更的公司,且在接下来的几年中绩效会显著下降,这与一些学者的结论不同。我们需要进一步通过实证分析来进行检验。

在假设分析中我们提到,实际控制人获得控制权可能并不是为了改善公司经营而纯粹是为了通过资本运作获取私利,而在考虑到股权结构变动时这种作用会发生反转性的变化。但是一个上市公司由于经营不善或者管理缺失导致有很大的可能性会发生不止一次的控制权转移,这种多次转移对上市公司来说究竟是好是坏值得进一步分析。在我们的样本中,有536家上市公司发生过实际控制人变更,其中有197家公司发生过两次及以上的控制人变更,而在这之中又有74家公司发生过连续性的变更。如果说实际控制人便跟对公司当年及以后的绩效产生影响,那么这些多次变更以及连续性的变更对公司的表现是否有进一步地累积性影响?在这一部分,我们单独将变更样本挑选出来,将变更一次和变更多次的样本进行对比,表4展示的是两类样本公司的各年度绩效统计情况。

表4 一次变更与多次变更样本公司绩效对比

从表4中可以看到发生变更的公司当年及后三年的绩效均值基本上为负,且多次变更公司的各年度绩效均明显低于一次变更的公司,这从统计上说明多次变更确实具有累积性效应。为进一步检验这种效应还需做进一步地回归。

(二)实证分析

1.实际控制人变更对公司绩效的影响

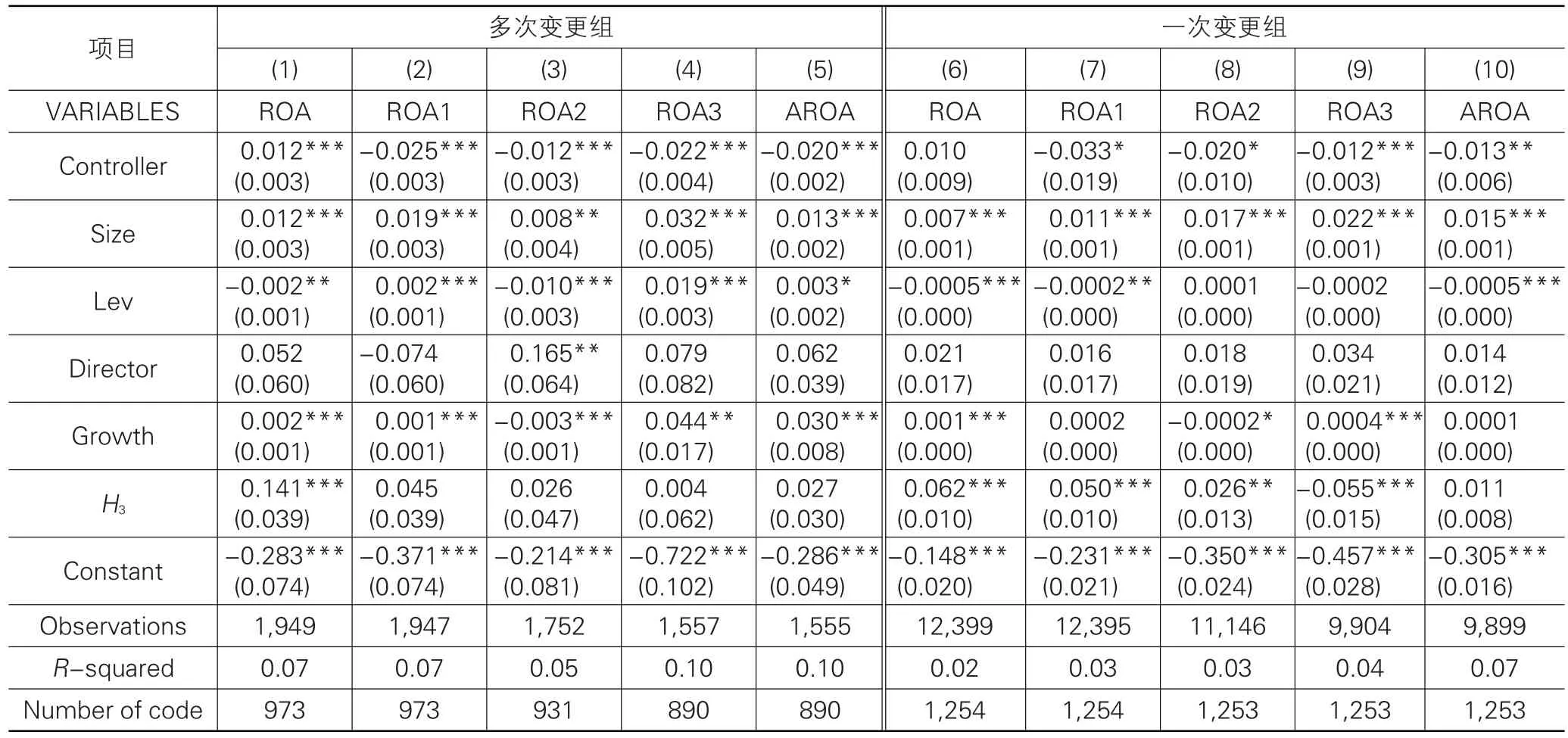

表5分别对上市公司当年、未来三年及未来三年的平均绩效分别作了回归分析。

表5 实际控制人变更对公司绩效的影响

在控制了上市公司的规模、杠杆率、成长能力、股权集中度等指标之后我们发现,实际控制人变更对上市公司当年绩效有显著正向影响,然而对随后三年的绩效及三年的平均绩效的影响显著为负。前者可能是因为实际控制人的经济影响在当年并没有充分体现出来,有一定的滞后性,而后者可能说明控制权转移之后大股东并没有对上市公司实施改善性的经营,反而可能实施了利益侵占行为。此时,新实际控制人获得控制权可能并不是为了从改善公司业务、提高经营效率、降低代理问题等方面对公司进行改进以获得控制权溢价,而是选择了以获取私利为目的。这与本文的假设1一致。

2.实际控制人多次变更的累积效应

在统计部分,我们对发生多次实际控制人变更和仅发生一次控制人变更的上市公司业绩情况进行了对比分析,结果发现发生多次变更的样本业绩均值显著差于一次变更的样本。在这一部分,我们单独将变更样本挑选出来,将变更一次和变更多次的样本进行对比,回归结果见表6。

表6中,我们将样本分为两组:多次发生实际控制人变更组和发生一次变更的样本组,并对两组样本的当年及随后三年的绩效分别进行回归。结果显示,发生多次实际控制人变更的上市公司在变更下一年至第三年的绩效均显著下降,且显著性高于一次变更的样本公司,说明多次变更对上市公司的负向作用具有累积效应,即变更次数越多,绩效越差。

表6 实际控制人多次变更的累积效应

3.实际控制人变更与股权结构调整对公司绩效的交互作用

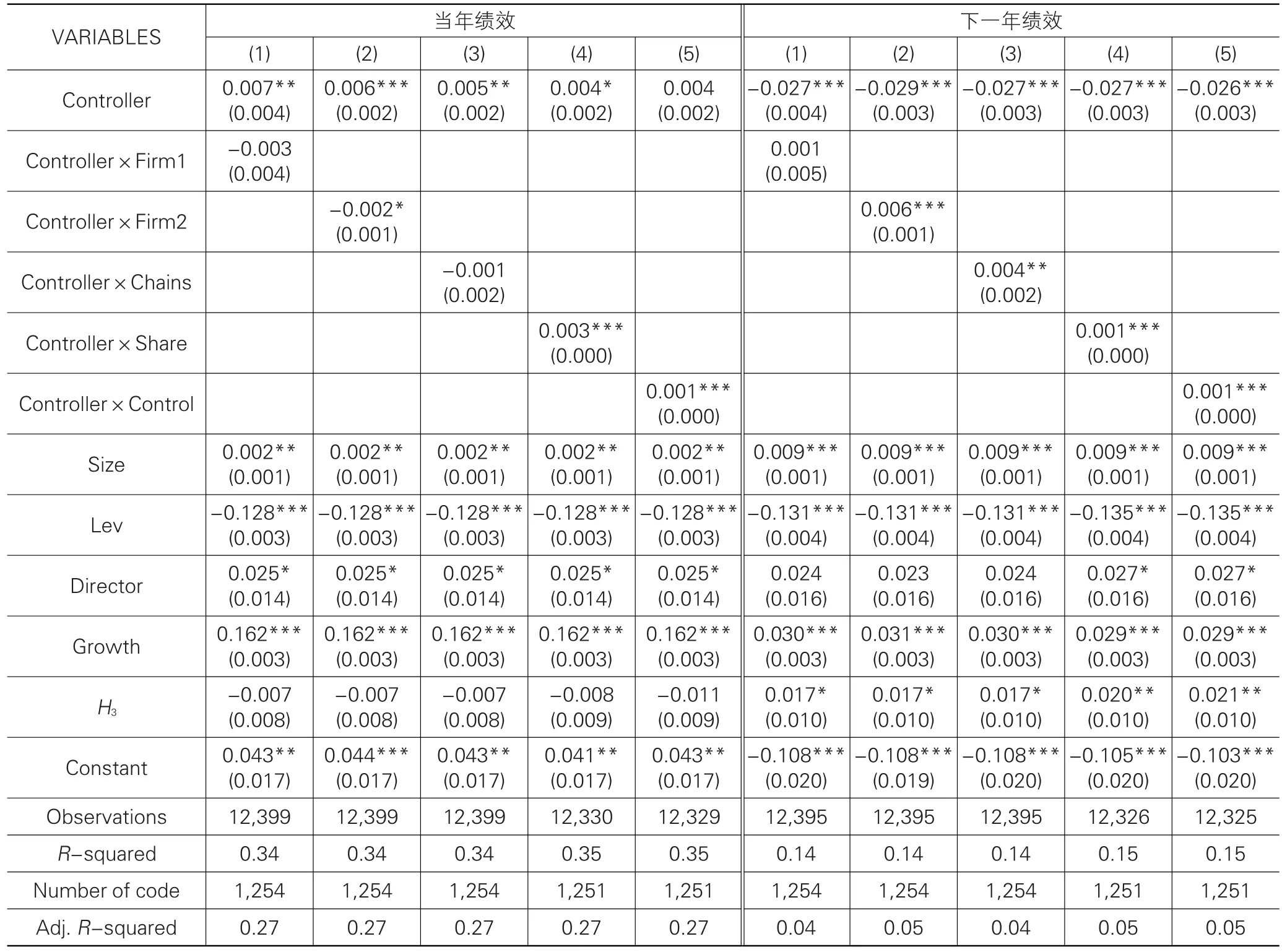

实际控制人对上市公司的控制是通过中间公司进行的,因此控制人的各种行为离不开中间公司的影响。前文的分析表明实际控制人变更对公司绩效有负向作用,然而当考虑到控制权变更后股权结构的变化情况时,结果是否会有所不同呢?为了分析这一问题,我们在这一部分加入了金字塔股权结构的变动作为重要解释变量考虑两者对公司绩效的交互作用。我们对股权结构变动的衡量主要从三个方面进行:一是中间公司的变化;二是控制链条的变化;三是实际控制人现金流权比例和控制权比例的变化。在下表的回归中,我们分别将这些变量与实际控制人是否变更作了交乘项,分析两者都变动的情况下公司的未来表现,具体结果见表7④所列。

为了简化分析,我们主要对上市公司实际控制人变更当年和下一年的绩效分别作了回归⑤,对当年绩效的回归结果显示,实际控制人变更对上市公司当年绩效呈正向影响,然而在加入与公司变动的交乘项之后结果发生了负向变化,但Firm1的系数并不显著,仅Firm2的系数显著。加入与链条变动的交乘项时结果一样且不显著。然而控制人变更与两权比例的交乘项对上市公司当年绩效的影响显著为正,说明当新实际控制人的现金流权和控制权比例高于前控制人时,公司当年业绩会显著提高

当对下一年绩效进行回归时我们发现,实际控制人变更对上市公司下一年的绩效有显著的负向作用,而在考虑到股权结构的变动时,结果发生明显的反转。首先,当股权结构中的中间公司数量发生变化尤其是数量增加时,控制人变更对当年绩效影响为正,说明当实际控制人变更伴随着公司数量的增加(代表金字塔规模的扩展)时,两者的交互作用能显著提升上市公司下一年的绩效。其次,当考虑到控制链条变动时,情况与公司并无太大区别,链条数量的增加正向提升了公司的业绩。这说明若新的实际控制人选择扩大金字塔结构的规模和加强对上市公司的控制时,公司的业绩能得到显著的提升。再次,当考虑到实际控制人的现金流权和控制权比例时,结果相同。新实际控制人的现金流权和控制权比例高于前控制人时,公司业绩显著提高。

表7 实际控制人变更与股权结构调整的交互作用

五、稳健性检验

前文我们对实际控制人变更及股权结构变动对上市公司的绩效分别进行了实证分析,本部分我们进行稳健性检验。一般文献中通常将公司规模、年份和行业作为模型的控制变量,然而仅仅控制住这几个变量是远远不够的,因为这有可能导致有偏的参数估计。因此我们有必要采用一种有效的分析方法来系统全面地控制住上市公司的各方面特征以在最大程度上克服由于样本的选择性偏误造成的内生性问题。基于此,本文采用倾向得分匹配模型(Pro⁃pensity Score Matching,简称PSM)从公司规模、负债率、盈利能力、风险水平、成长性和行业多个角度出发全面系统地检验了实际控制人变更对上市公司的影响。

本部分我们采用倾向得分匹配模型(Propensity Score Matching,简称PSM),以上市公司是否发生控制人变更的哑变量为因变量,对公司规模、资产负债率、盈利能力、风险水平、成长性、行业类型、公司年龄和上市年限等做倾向得分匹配,得到530组与实际控制人发生变更的样本特征相似的配对样本。我们分别对两组样本进行回归,考察公司变动、链条变动、实际控制人所有权和控制权变动分别对上市公司当年及以后年份绩效的影响,结果见表8⑥所列。

从表8中可以看到,当实际控制人发生变更时,金字塔结构中间公司和链条的变动均会对上市公司业绩产生显著的正向影响,新实际控制人所有权和控制权的增加也会显著提升上市公司的业绩。而未发生实际控制人变更的配对样本中,尽管中间公司和链条的变动也对公司绩效有正向影响,但结果并不显著。这与前文的分析一致,表明回归结果是稳健的。

表8 结构变动与上市公司业绩(PSM)⑥

六、研究结论和述评

本文以上市公司实际控制人变更为契机,以上市公司股权结构变动为切入点研究了两者对2004-2014年A股上市公司绩效的影响作用。我们发现当实际控制人发生变更时,上市公司变更当年的绩效低于不变更的公司,且在接下来的几年中绩效会显著下降。对上市公司绩效的回归结果显示实际控制人变更对上市公司当年绩效有显著正向影响,然而对随后三年的绩效及三年的平均绩效的影响显著为负。说明控制权转移之后大股东并没有对上市公司实施改善性的经营,反而可能实施了利益侵占行为。进一步地,我们分析了实际控制人发生多次变更对公司业绩的影响。研究发现实际控制人多次变更对上市公司绩效的负向影响更为严重。

其次,我们具体分析了实际控制人变更与股权结构调整的交互作用对公司绩效的影响。分析结果表明实际控制人变更对上市公司下一年的绩效有显著的负向作用,而在考虑到股权结构的变动时,结果发生明显的反转。首先,当股权结构中的中间公司数量发生变化尤其是数量增加时,控制人变更对当年绩效影响为正,说明当实际控制人变更伴随着公司数量的增加(代表金字塔规模的扩展)时,两者的交互作用能显著提升上市公司下一年的绩效。其次,当考虑到控制链条变动时,情况与公司并无太大区别,链条数量的增加正向提升了公司的业绩。这说明若新的实际控制人选择扩大金字塔结构的规模和加强对上市公司的控制时,公司的业绩能得到显著的提升。再次,当考虑到实际控制人的现金流权和控制权比例时,结果相同。新实际控制人的现金流权和控制权比例高于前控制人时,公司业绩显著提高。可能的解释是股权结构发生变动意味着实际控制人可能想对公司进行重新整合和调整,而并不是单一的为了攫取控制权私利或者实施掏空行为。最后,我们采用倾向得分匹配模型(Propensity Score Matching,简称PSM)对样本进行回归,结果依然稳健。

与现有文献相比,本文的重要创新之处在于分析上市公司问题时以实际控制人为切入点并考虑了股权结构的动态调整因素,克服了股权结构与公司特征之间的内生性等问题,并为分析实际控制人的利益选择机制提供了充分地解释。

本文的研究对于我国上市公司治理问题的监管和改善有一定的启发意义。在我国现有上市公司IPO的制度背景下,上市公司作为一种“壳资源”受到广泛关注与追逐,然而在新的控制人获得公司的控制权之后不仅不能提高公司业绩,反而公司的业绩会连年下降。因此与国外不同,控制权的转移并不能作为一种外部机制来解决我国的公司治理问题。另外,本文的研究结论也为投资者在考虑投资问题时提供了参考性的意见。投资者往往对上市公司发生实际控制人变更和重大资产重组具有良好的心理预期,然而这种预期是基于资产重组之后公司治理的改善和公司的良好运作与发展。本文的研究表明实际控制人变更不一定是改善公司治理的外部机制,而纯粹的资本运作以及由此导致的代理问题才是大概率事件。

注释:

①需注意的是,这里的“股权结构”不是指传统意义上的不同性质股东的持股比例,而是指实际控制人对上市公司的控制结构及现金流权。

②指公司的股权结构会受到一开始设定的模式的影响,即使在之后有所调整但也不会有较大的变动。

③表1中为各指标变动的公司数,括号内是变动样本占总样本量的百分比,增加和减少的四栏内是增加/减少样本占变动样本的比例;在金字塔式股权结构中,实际控制人往往通过中间层级公司间接控制上市公司,中间层级公司增加或减少意味着金字塔结构的扩张和缩减;链条指实际控制人通过其他公司获得上市公司控制权的渠道。

④表7中Firm1与Firm2有区别,前者指公司是否变化,后者则是公司的变化数量。

⑤实际上,我们也对上市公司实际控制人变更后第二年、第三年及后三年的平均绩效分别进行了回归,结果与变更后第一年相同。

⑥表8中Firm1和Chains是哑变量,分别代表公司和链条是否变动;share和control则分别指实际控制人对上市公司所有权和控制权的变化量。

[1]侯宇,王玉涛.控制权转移、投资者保护和股权集中度——基于控制权转移的新证据[J].金融研究,2010(3):167-182.

[2]李善民,陈玉罡.上市公司兼并与收购的财富效应[J].经济研究,2002(11):27-35+93.

[3]方轶强,夏立军,李莫愁.控制权转移后公司业绩变化的影响因素分析——基于效率理论和管制理论的解释[J].财经研究,2006(1):53-64.

[4]Kruse T A,Suzuki K.Has the Threat of a Takeover Im⁃proved the Management of Target Firms?An Analysis of Firms in Which M&A Consulting,Japan’s First Hostile Bid⁃der,Acuired Stakes[J].Corporate Ownership and Control,2009,7(2):1-23.

[5]白云霞,吴联生,徐信忠.资产收购与控制权转移对经营业绩的影响[J].经济研究,2004(12):35-44.

[6]徐莉萍,陈工孟,辛宇.控制权转移、产权改革及公司经营绩效之改进[J].管理世界,2005(3):126-136.

[7]谢梅,李强.终极控制人变更与公司业绩——基于股权分置改革背景的经营研究[J].财贸研究,2011(5):140-148.

[8]Claessens S,Djankov S,Lang L H P.The separation of own⁃ership and control in East Asian corporations[J].Journal of financial Economics,2000,58(1):81-112.

[9]Bertrand M,Mehta P,Mullainathan S.Ferreting out tunnel⁃ing:An application to Indian business groups[J].The Quar⁃terly Journal of Economics,2002,117(1):121-148.

[10]Morck R,Yeung B.Agency problems in large family busi⁃ness groups[J].Entrepreneurship Theory and Practice,2003,27(4):367-382.

[11]Almeida H V,Wolfenzon D.A theory of pyramidal owner⁃ship and family business groups[J].The Journal of Finance,2006,61(6):2637-2680.

[12]石水平.控制权转移、超控制权与大股东利益侵占——来自上市公司高管变更的经验证据[J].金融研究,2010(4):160-176.

[13]刘际陆,刘淑莲.产权性质、控制人变更与掏空行为——来自后股权分置时期的经营证据[J].山西财经大学学报,2012(11):95-105.

[14]刘玉龙,任国良,文春晖.“虚”“实”终极控制、金字塔组织演化与大股东掏空[J].中国经济问题,2014(3):40-49.

[15]宁科杰.上市公司终极控制权变更对金字塔控股结构演变的影响——基于中国上市公司动态面板数据的分析[J].中南财经政法大学学报,2014(6):68-74+92.

[16]Fan J P H,Wong T J,Zhang T.The emergence of corpo⁃rate pyramids in China[R].Available at SSRN 686582,2005.

[17]Schulze W S,Lubatkin M H,Dino R N.Exploring the agen⁃cy consequences of ownership dispersion among the direc⁃tors of private family firms[J].Academy of Management Journal,2003,46(2):179-194.

[责任编辑:程靖]

Do the Changes of Ultimate Controllers Improve Firms’Performance?—An Analysis Based on the Adjustments of Ownership Structure

FANG Xi

(School of Economics,Shandong University,Jinan 250100,China)

At the beginning of the capital market in China,the ownership structure of listed firms is basically not the result of market of natural evolution.However,in the case of the changes of ultimate controllers,companies faced with a new chance to determine the ownership structure.Any change is an optimization for new controller as these adjustments are based on what he considers the optimal choice at that time.Using alternation of ultimate controllers as an exogenous shock variable,this paper analyzes the interactive effect of changes of ultimate controllers and adjustments of ownership structure on corporate value. The paper finds that changes of ultimate controllers can enhance firm performance shortly but have negative effects in the sub⁃sequent years.The further analysis reveals that multiple changes of ultimate controllers have cumulative effects on corporate performance.However,when considering the adjustments of ownership structure,the results will change.

ultimate controller;ownership structure;optimization and adjustment;propensity score matching

F271.5;F272.5

A

1007-5097(2016)11-0141-09

10.3969/j.issn.1007-5097.2016.11.020

2016-05-16

国家社会科学基金重大招标项目(12&ZD069)

方茜(1990-),女,安徽安庆人,博士研究生,研究方向:公司金融,公司治理。

猜你喜欢

环球时报(2022-09-19)2022-09-19

今日农业(2021年19期)2022-01-12

考试与评价·七年级版(2020年4期)2020-10-23

少儿美术(快乐历史地理)(2019年2期)2019-06-12

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

中山大学法律评论(2018年1期)2018-03-30