产品市场竞争、产权性质与企业退出

——来自中国A股上市公司的经验证据

2016-09-08 09:31王杏芬曹茹玥

华东经济管理 2016年11期

王杏芬,曹茹玥

(重庆工商大学会计学院,重庆400067)

产品市场竞争、产权性质与企业退出

——来自中国A股上市公司的经验证据

王杏芬,曹茹玥

(重庆工商大学会计学院,重庆400067)

文章采用2009-2014年沪深A股数据实证检验产品市场竞争与企业退出关系以及产品市场竞争、产权性质对后者的协同影响。结果发现:行业层面,产品市场竞争越激烈,企业退出概率越大;地区层面,市场化进程越低,企业退出概率越大;国有企业的退出概率高于民营企业,有政治关联民营企业退出概率高于无政治关联民营企业;面临退出风险的企业往往会得到更多政府补贴来满足正向盈余操纵的需要实现扭亏,从而延缓企业退出进度,且国有和有政治关联民营企业盈余操纵水平高于民营和无政治关联民营企业;虽然国有企业获得政府补贴的平均额度高于民营企业,但是消除规模差异后发现,民营企业获得政府补贴的效用价值高于国有企业。

产品市场竞争;企业退出;产权性质

一、引言

“物竞天择,适者生存”是达尔文进化论的核心思想,同样市场竞争会导致在位企业和新进入企业之间进行自然选择,给企业创造“生”与“死”的抉择,企业若想生存发展,就必须改善治理机制,提高治理效率,否则会遭到被淘汰的厄运,所以在市场竞争中败下阵来的企业只有选择退出或转型,故这一生物界的生存法则应适用于市场经济领域。在完美的市场环境下,激烈的产品市场竞争会导致强势企业继续留存,弱势企业退出历史舞台。但现实市场经济并不完善,尤其在中国转型经济中,政府常常伸出“干预之手”介入地方经济活动,中国地方政府拥有财政控制权,是影响地区经济发展的重要力量,同时地方政府为了争夺资源和利益,促进就业,实现社会稳定,地方政府会对当地亏损企业、薄弱行业以及新兴产业提供政策优惠(步丹璐、文彩虹,2012)[1]。因此一些制度性因素的存在可能会使得产品市场竞争中的企业退出偏离生存法则。

中国作为转型经济国家的一个重要特点就是企业根据其产权性质可以划分为国有企业和民营企业,这两类企业在代理成本、股本结构、企业经营决策等方面存在较大的差异。那么,这两类企业在企业退出问题上是否存在差异?Lin&Li(2008)[2]研究发现,在转型经济和社会主义国家,当国有企业发生亏损时,政府通常不会让这些企业破产退出,而是继续给予信贷支持和财政补贴,这就是预算软约束问题。Faccio(2006)[3]认为国有银行与国有控制公司在产权上具有同一性,国有银行更可能出于政策目的而非盈利目的为国有控制公司提供债务融资。祝继高等(2015)[4]发现国有企业的破产困境应对成本要显著小于民营企业,当面临相同亏损程度时,政府往往表现出“护犊情深”对这两类企业的财政补贴存在较大的差异。国有企业与政府之间存在着天然的“父子”关系,一方面国有企业为政府特别是地方政府承担着各种政策性或社会性负担,常常出现政策性亏损;另一方面,作为一种补偿机制及出于父爱主义动机,国有企业一旦发生亏损,政府常常会追加投资、增加贷款、减少税收,并提供财政补贴,致使政府更倾向于对国有企业进行支持(Lin&Li,2008)[2]。邵敏等(2011)[5]和吴利华(2013)[6]也发现,地方政府补贴行为显著向国有企业倾斜。因此,与欧美资本主义国家相比,我国上市公司不仅面临产品市场竞争的压力,而且不同产权性质的上市公司在遭受财务危机或经营危机时还会遭遇政府和资本市场不一样的待遇。结合预算软约束理论提出的:当国有企业业绩不佳面临退出风险时,政府会动用财政补贴或提供银行贷款为其保驾护航。我们有理由认为,在面临同样的退出风险时,国有企业可以受到更多政府的“关怀”。这是否意味着政治性力量会成为一些弱势企业守护神,使得“不适者也能生存”;是否在市场竞争PK赛中,国有企业比民营企业更具优势,又或其只是政府袒护下“扶不起的阿斗”?

在激烈的市场竞争中,企业的存续或退出往往是取决于企业自身的核心竞争力——持续盈利能力,而对于一些竞争力薄弱,现金流依赖外部融资和政府扶持,自身“造血能力”为零的僵尸企业,行政力量对其帮助并不具持续性,政府补贴无疑是对公共资源的浪费。Delia&Lisbeth(2013)[7]发现产品市场竞争一方面可以激励企业不断提高自身绩效免遭淘汰,另一方面可以让效率低的企业退出市场,效率高的企业占领市场。那么国有企业和民营企业存在效率的差异吗?Megginson&Netter(2001)[8]、Djankov &Merrel(2002)[9]对世界各国不同所有制下企业绩效的文献进行综述,得出的基本结论是:私有企业比国有企业效益更高,并且国有企业民营化是有效的,民营企业几乎总会变得更有效率。刘瑞明(2013)[10]在对中国的国有企业效率综述中指出,中国国有企业效率相对低下。曹廷求(2010)[11]也发现,我国国有企业民营化改革显著提高了企业的生产效率和盈利能力。这是否意味着在产品市场竞争中,民营企业效率更高、更具竞争力,因而相对国有企业退出概率更低?在产品市场竞争中到底是国有企业更有竞争力还是民营企业实力更强,更能立于不败之地,这将会在本文的研究中找到答案。

目前尚未有学者对产品市场竞争与企业退出进行深入论证,此外在公司治理因素中,考虑到企业产权性质特别是国有企业和民营企业在我国上市公司中普遍存在,因此在探讨产品市场竞争对企业退出作用机制的基础上,结合产权性质,探讨产品市场竞争与产权性质对后者的协同影响具有一定理论和现实意义。我国学者孙光国(2014)[12]、刘启亮等(2012)[13]和俞红海(2010)[14]等从实际国情出发,根据La Porta(1999)[15]提出的终极产权理论,将中国上市公司分为:国家终极控股的公司、非国家终极控股的公司。他们认为,如今的股权结构日趋复杂,交叉持股与多层次持股普遍存在,因此“最终控制人”比“直接控股股东”更具有研究意义。再者,证监会加强了对上市公司控股股东信息披露的要求,使得该界定方法更具有可操作性。本文将会在借鉴终极产权控制理论基础上,将国内上市公司按照产权性质分为政府作为产权终极控制人的国有企业与非政府作为产权终极控制人的民营企业两类。

中国政府掌握大量的公共资源和处置权,企业必须在能力建设和政治关联之间进行权衡(杨其静,2011)[16],为了获得特权和优惠,很多企业会选择寻租、跟政府建立政治联系等方式(杜兴强,2012)[17]。尤其是制度落后地区的民营企业,无论是根据效率假说还是寻租假说,都致力于与政府建立政治联系以获取更多的补贴和寻求产权保护(余桂明等,2010)[18]。但关于政治关联的利弊,国内外学者却颇多争议。Fan et al(2007)[19]认为政治关联会对上市公司业绩产生消极影响。然而,另一部分学者却认为:由于国有企业承担更多税收压力和社会责任,政治关联往往使国有企业遭受更多“掠夺”(Wu et al.,2010)[20];而民营企业却可以通过政治关联在资本市场和政府部门获得类似国有企业的礼遇(吴文峰,2008)[21]。类似地,田利辉等(2013)[22]发现,虽然国有企业会受到政府更多袒护,但是也要承担着维持地方就业、提供地方性公共物品等社会负担,政治关联的作用趋于中性;而在民营企业,政治关联有助于产权保护和获得政府关照,因此政治关联的作用是积极的。那么在民营企业中,有无政治关联对企业退出的影响存在差异吗?与产权性质类似,政治关联也是衡量政治背景的一个重要指标,目前探讨政治背景的文献大多基于产权性质,对于民营企业中普遍存在的政治关联现象却较少被讨论。因此,本文将会在不同产权性质框架下,嵌入政治关联,深入探讨民营企业中产品市场竞争、政治关联对企业退出的影响。

Frye&Shleifer(1997)[23]认为在转型经济中,补贴是政府扮演“扶持之手”最直接的手段。政府对上市公司补贴的一个重要目的就是满足上市公司盈余管理的需要,协助公司达到监管部门对上市公司的财务要求(孔东民,2013[24];陈运森,2009[25])。鄢波(2014)[26]发现有扭亏动机或者保牌动机的企业都能获得更多政府补助,并且不论产权性质是否国有,扭亏保牌动机的政府补贴效应都显著存在。逮东等(2015)[27]发现有政治关联的公司更有可能进行盈余管理,盈余管理的不可持续性导致了企业上市后发生业绩变脸。朱松等(2009)[25]发现当上市公司业绩不佳,面临退市风险时,扭亏和保牌的动机最为强烈,政府此时也会出手相助,帮助上市公司进行“盈余管理”。实际上,中国股票市场确实存在一类本应退出却实际未退出的特殊企业,该类企业常被冠以ST或*ST,有极大的退市风险,但是生死关头总能扭亏为盈免遭退市。究竟该类企业的扭亏是由于企业自身业绩良好能够在激烈的市场竞争中得以留存,还是试图通过打着法律的擦边球,利用政府扶持或自身一定程度的盈余操纵来完成证监会的考核要求?回答这些问题,有助于我们厘清产品市场竞争中,行政力量到低会不会对企业正常退出产生影响,或者是否制度性因素的存在会使企业退出偏离生存法则。

具体而言,区别于以往的研究,本文的主要特点在于:①对企业退出的计量方法有所不同。由于本文实证检验基于沪深A股经验数据,因此对于企业退出的界定,我们在既有文献基础上参考中国上市公司退市制度,并结合中国当前的实际情况进行界定;②同时从行业维度和地区维度视角考察产品市场竞争对企业退出的影响,更加深入全面地揭示了二者关系;③在不同产权性质框架下嵌入政治关联,探讨政治关联在产品市场竞争中对企业退出的影响,更加全面系统地分析了行政力量的作用效果;④进一步揭示证券市场中一类本应退出但实际未退的特殊企业(本文将之归类为“扭亏企业”)在激烈的市场竞争中能够“苟延残喘”的原因。

二、理论分析与假设提出

在市场经济活动中,竞争是最基本的运行机制之一。产品市场竞争是各企业为了追求和实现利益最大化而进行的相互角逐的过程。可竞争市场理论认为如果市场上厂商数量足够多,实际竞争就足以保证市场效率,此时的市场即为完全可竞争市场。可竞争市场必定不存在严重的进入和退出障碍,来自潜在进入者的威胁,就能够起到与实际竞争一样的作用,将对市场现有厂商行为产生有力的约束,保证市场经济效率。产品市场竞争具有竞争淘汰机制,竞争将会导致两种结局:“生”或“死”。可竞争市场是建立在企业可自由进入和退出等一系列假设条件的基础上的完美市场经济环境,因此我们认为在可竞争市场上企业的“生”和“死”只取决企业自身竞争力强弱,即持续盈利能力。同样,“创造性毁灭”理论认为,企业的进入与退出(或称为“企业更替”)是市场经济的重要特征之一,企业之间的创新竞争不断地淘汰低效率企业,而高效率企业则生存下来,这种持续的企业进入与退出为经济增长提供了源源不断的动力,促进了社会生产力的发展。故本文提出假设1。

H1:产品市场竞争越激烈,企业退出概率越大。

面对日益激烈的市场竞争,有些经营者为了争取和维持竞争优势,可能会采取改善自身绩效之外的其他竞争行为,其中寻求政治援助便是实现其目的最便捷的方式。而现实中市场经济并不完善,“看得见的手”时常在市场经济中发挥作用,甚至能够在经济危机之际扭转乾坤。与成熟的资本市场不同,预算软约束是社会主义国家普遍存在的现象。当政府所有制企业经营不善面临退出风险时,政府会用财政补贴或者提供融资便利的方式把企业维持于市场之中(Kornai,1986)[28]。2008年金融危机以来,各国政府先后推出各种经济刺激政策,为拉动内需,中国政府也出台4万亿的经济复苏计划,加上地方政府配套预算将超过18万亿(步丹璐、文彩虹,2012)[1],可见政府手中掌握着大量的公共资源及处置权。政府在资源配置中起主导作用时,企业家往往会倾力与政府建立政治关联,以便获得更多政策倾斜和资源。尤其在制度落后的国家和地区,企业往往需要寻求通过非正规的替代机制来获得发展机会(Allenet al,2005)[29]。许多研究都表明国有企业或具有政治关联的民营企业在政府补贴和政策倾斜上会受到政府更多青睐(邵敏等,2011[5];吴利华2013[6])。由此可见在产品市场竞争中,国有企业或具有政治关联的企业具有先天优势。故本文提出假设2a。

H2a:产品市场竞争越激烈,国有企业或有政治关联的民营企业退出概率越小。

“物竞天择,适者生存”法则认为生物的存在和灭亡取决于自身的努力,外界的帮助只是暂时的,产品市场竞争也是如此。杨其静(2011)[16]发现当政府在资源配置中起主导作用时,企业必须耗费大量的精力和资源以建立和维护政治联系,进而减少了在能力建设上的投入。由于民营企业不具备先天优势,因而会更加专注于自身能力建设。许多研究表明民营企业比国有企业具有更高的效益。同时预算软约束也意味着,政府会为国有企业发生的亏损买单。这无疑会让国企管理层产生一种预期:即便企业发生亏损,他们也不用承担或承担较小的责任,从而加重他们的道德风险问题,导致其提高企业效益的动机弱化(盛明泉等,2012)[30]。而对于民营企业或无政治关联的民营企业,一切盈亏自负,所以必须自力更生抢占市场份额,导致其危机意识和提高企业效益的动机强化。因此,在面临同样退出风险时,民营企业或无政治关联的民营企业会不断改善治理机制,提高治理效率,最终实现自救。故本文提出假设2b。

H2b:产品市场竞争越激烈,民营企业或无政治关联的民营企业退出概率越小。

在中国证监会退市制度下,证券市场上产生了一类特殊的企业,此类企业自身财务状况异常或具有退市风险,被冠以ST和*ST,但是每每生死关头总能转危为安免遭退市。Chen et al.(2008)[31]发现当上市公司处于亏损和配股边缘时,盈余管理动机最为强烈。当企业盈利状况较差时,上市公司为了扭亏和保牌,会寻求政府援助实现“盈余管理”,营造企业业绩良好的假象,最终达到监管部门对上市公司的业绩要求(朱松,2009)[25]。因此原本应该在产品市场竞争中败下阵来的弱势企业,却因外界因素的作用得以苟延残喘。故本文提出假设3。

H3:面临退出风险的弱势企业会得到更多政府补贴来满足正向盈余操纵的需要,从而延缓企业退出进度。

三、研究设计

(一)样本选取与数据来源

本文检验了2010-2014年5年间沪深A股上市公司中,产品市场竞争、产权性质对企业退出的影响,但涉及滞后项,我们又搜集了2009年的数据,因此实际样本年限为2009-2014年。剔除金融类企业和缺失值,保留ST、*ST、S*ST、SST类上市公司后的样本为10 954家/次。本文选用的统计软件为STATA。

本文的主要数据来自于国泰安和色诺芬数据库,政治关联数据依据上市公司高管人员简介手工整理得出,2009-2014年的樊纲指数是基于樊纲1997-2009年市场化指数总得分数据运用回归方法得到的外插值。为消除异常值对研究结果的影响和保证数据有效性,我们按1%分位数进行对样本进行了winsorize处理。

(二)变量定义与说明

1.企业退出

目前对企业退出最权威的定义,应当追溯到日本产业经济学家植草益(1987)[32]从产业组织理论角度做出的定义,即企业退出是指经营者停止了作为买方的行为,从市场经济活动中退出,该现象主要发生在衰退行业、不景气行业和过度竞争行业。Klep⁃per&Miller(1995)[33]认为企业退出应该区分为被动和主动两类,被动退出是指企业在没有预期到或未来得及撤资的情况下破产,即企业彻底倒闭;而主动退出是指企业由于经营不善企业被兼并,或从一个产业退出进入到另一个产业。

由于本文选用的是上市公司数据,对企业退出的界定将参照中国股票市场的退出制度①,但是考虑到中国2001年才正式启动上市公司退市制度,滞后和不健全的退市制度导致现阶段中国证券市场存在“进多退少”的现象,因此我们将会放宽退出标准,将一些丧失盈利能力,会计利润几乎来源于账面粉饰的僵尸企业、壳企业纳入退出行列。

参考朱朋克(2012)[34],本文将企业的去向分为三类:如果在相邻的两年,企业的净利润都为正,我们可以把这类企业在这期间的去向归类为“在位”。如果在相邻的两年,企业净利润由负转为正,或者在相邻的三年,企业前两年净利润为负被实施*ST,第三年实现摘*或摘ST恢复正常,我们将这类企业在这期间的去向归类为“扭亏”。如果企业因连续三年净利润为负被实施暂停上市,或者企业前两年连续亏损被实施*ST,第三年发生了重大调整而成为另一个企业,我们可以把这些企业在这期间的去向归类为“退出”。

我们按照企业去向设置三个虚拟变量:“企业在位(Notquit)”,企业在经营期间去向为“在位”,变量取值为1,否则为0;“企业扭亏(Turn)”,企业在经营期间去向为“扭亏”,变量取值为1,否则为0;“企业退出(Quit)”,企业在经营期间去向为“退出”,变量取值为1,否则为0。

2.产品市场竞争

现有对产品市场竞争讨论的文献大多基于行业层面,但企业生存同样受到宏观环境市场化进程的影响,中国目前正处于产业结构优化升级过程中,各地市场化进程不平衡,东部沿海和西部偏远地区的经济发展水平存在较大差异,因而不同地区的企业生存状况应该也存在显著差异。故本文会同时基于行业层面和地区层面讨论产品市场竞争。

(1)行业层面。首先,以行业内前四大公司的营业收入占整个行业营业收入的比例之倒数表示(Comepte1)。行业内前四大企业营业收入占比与产品市场竞争呈反向关系,营业收入占比越高,产品市场竞争程度越低,表示企业面临外部产品市场的竞争越弱;营业收入占比越低,产品市场竞争越高,表示企业面临的外部市场的竞争越强。对其取倒数将其变为正指标。

其次,以赫芬达指数之倒数(1/HHI)表示(Comepte2)。赫芬达指数用来衡量市场集中度,具体公式为:。N为某行业内企业数量,Xi为第i个企业的规模,X表示市场总规模。本文选用营业收入作为规模进行计算。HHI越大,说明市场集中度越高,市场趋于垄断,竞争力越弱;反之趋于竞争。对其取倒数将其变为正指标。

(2)地区层面.企业的生存会受到地区市场化进程的影响(孔东民,2013)[24],因此不同地区企业的生存状况可能会存在显著的差别。我们选用樊纲指数来衡量市场化进程(Comepte3),由于缺少最新数据,我们运用的指数为基于樊纲1997-2009年市场化指数总得分数据运用回归方法得到的外插值。樊纲指数越大,市场化程度越高,地区经济越发达。

3.产权性质与政治关联的定义

产权性质(Nation):企业产权性质分为国有和民营,国有企业Nation取0,否则为1。

政治关联(PC):只要董事长或总经理曾在政府机关、军队等部门任职并担任一定的领导职务(政府机关:副处级及其以上,军队:副团职及其以上),或有成员担任人大代表、政协委员等职务,则确定该公司存在高管政治关联。具有政治关联,PC取1,否则为0。

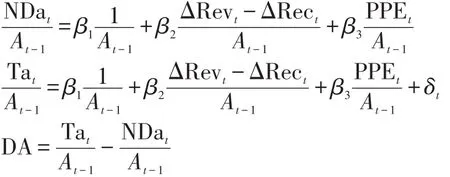

4.盈余管理

运用修正的Jones模型,即:

其中,Tat代表总应计利润,为t期净利润和经营活动净现金流量的差额;At-1代表t-1期末总资产;ΔRevt代表t和t-1期主营业务收入差额;ΔRect代表t和t-1期应收账款差额;PPEt为t期末固定资产。

同时我们设置正向盈余操纵(PDA)为哑变量,当盈余操纵(DA)≥0时,PDA取1,否则为0;设置负向盈余操纵(NDA)为哑变量,当盈余操纵(DA)<0时,NDA取1,否则为0。

5.其他控制变量

企业规模(Size):取企业期末总资产自然对数;总资产报酬率(Roa):Roa=期末净利润/期末总资产;政府补贴(Subsidy):同样数额的政府补贴对于不同规模的企业,产生的经济效果是不同的,因此我们定义Subsidy=政府补贴/期末总资产,从而消除企业间规模差异;企业年龄(Age):取企业成立至今年限的自然对数;财务杠杆(Dfl):Dfl=期末息税前利润/(期末息税前利润-本期利息支出)。

(三)多元回归模型的建立

为验证假设1,我们构建模型(1);为验证假设2a和假设2b,我们构建模型(2)、(3),因为被解释变量为虚拟变量,因此采用Logistic回归方法。其中Compete是Compete1、Compete2、Compete3统一表达;当产品市场竞争用市场集中度倒数Compete1和Com⁃pete2解释时,控制变量中不需考虑行业虚拟变量,因为Compete1和Compete2的计算过程基于行业分类,行业因素已经被包含在内,无须重复控制;同理,当产品市场竞争用市场化程度Comepte3解释时,控制变量中不需考虑地区虚拟变量,因为樊纲指数的计算基于地区分类,地区因素已经被包含在内,无需重复控制。

为验证假设2中提出的:面临退出风险的弱势企业会得到更多政府补贴来满足正向盈余管理的需要,我们构建模型(4)。

为验证假设2提出的:面临退出风险的弱势企业的正向盈余操纵的行为会延缓企业退出,我们构建模型(5)。

四、实证结果及分析

(一)单变量检验:描述性统计和相关性分析

1.国有企业和民营企业去向分布分析

由表1全样本可知,中国上市公司近5年来,国有企业数量明显低于民营企业,且差距逐年拉大,这一现象与近年来国企民营化改革不无关系。朱克朋(2012)[34]发现企业效率是决定国有企业退出的重要因素,高效率的企业倾向选择民营化退出,而低效率的企业倾向选择破产清算或完全退出国有部门。不论是扭亏组还是退出组,近5年国有企业数量占比均高于民营企业,初步说明在产品市场竞争中民营企业比国有企业更有效率或更具竞争力,这一结果不仅与朱克朋的发现一致,同时也支持了假设2b。

表1 国有企业和民营企业去向分布

2.产品市场竞争的行业与地区分析

Compete1和Compete2的计算以行业为基础,而Compete3的计算以地区为基础,分别反映了行业竞争力和地区的市场化进程。我们对产品市场竞争情况做了分行业和地区的统计。

此处的行业分类与回归模型的行业分类区别为:此处的行业分类我们依据2012年CSRC行业分类,并将批发零售业、住宿餐饮业、商务服务业、科学研究和技术研究业、居民服务和修理业、其他服务业等归为社会服务业一大类;回归模型中的行业分类我们也依据2012年CSRC行业分类,但不对上述服务业进行合并,同时将制造业拆分为4个子类。

由表2可知,Compete1和Compete2反映的行业竞争状况大体一致,其中制造业的市场集中度最低,竞争最为激烈,社会服务业次之。这是因为在这两个行业中,企业参与者最多,进入门槛相对其他行业较低,因而竞争较激烈。Compete3反映了各地区市场化进程的差异,东部沿海地区经济最为发达、市场化程度最高,中部次之,西部较差,这一结果与中国当前地区经济发展情况一致。

表2 产品市场竞争的行业②与地区③指数

3.政府补贴水平分布分析

为考察弱势企业和国有企业是否会得到更多政府补贴,我们从企业去向和产权性质两个角度分别对企业退出状况进行统计,结果见表3、表4。由表3可知,相对于在位企业,退出企业和扭亏企业这些业绩较差的弱势企业的获得的政府补贴平均水平更高,其中扭亏企业最高,这一结果支持了假设3;但是观察不同去向类型企业的政府补贴获得比例却发现:在位企业的受补贴比例最高,其次是扭亏企业,最后是退出企业。由此可知,政府在资源配置过程中一定程度考虑到了资源配置的有效性,并没有一味地给所有弱势企业施以援手,而是理性地选择有援助价值的企业,给其较高额度的补贴,同时放弃病入膏肓的企业。

表3 不同去向企业政府补贴水平分布

表4 不同产权性质企业政府补贴水平差异性检验

由于政府补贴标准化的方式有多种,每种方式的统计结果可能会存在差异,因此我们分别考察绝对指标和相对指标下不同产权性质企业政府补贴的差异。对于绝对指标,我们将政府补贴额取对数,结果发现国有企业获得补贴水平高于民营企业,且2010-2013年都在1%的置信水平下显著相关,2014年在10%的置信水平下显著相关。但消除了企业规模差异的相对指标却显示:民营企业的政府补贴水平高于国有企业,但2010年和2014年并未通过显著性检验。我们又考察了国有企业和民营企业规模,样本结果显示国有企业平均期末总资产为19.24亿,远远高于5.29亿的民营企业,因此面对相同数额的政府补贴,民营企业的效用价值远远高于国有企业,这也解释了为什么相对指标下,民营企业的政府补贴水平高于国有企业。

4.盈余操纵水平差异性分析

假说2b认为民营企业或无政治关联的企业在市场竞争中更有效率,退出概率更低,同时国有企业和民营企业去向分布分析也支持该假设,因而国有企业或有政治关联的民营企业退出概率更高。当企业盈利状况较差时,上市公司为了扭亏和保牌,会试图通过盈余管理达到监管部门对上市公司的业绩要求(朱松,2009)[28]。于是较高的退出风险下,国有企业或具有政治关联的企业更倾向于通过盈余操纵稳固地位。表5的结果支持了这一推断。

表5 盈余操纵水平差异性分析

5.单变量的相关性检验

为检验变量之间是否存在多重共线性,本文首先分别对模型(1)(2)(3)(4)及其子模型进行Spear⁃man和Pearson检验,发现各模型变量间不存在多重共线性。然后我们又对各模型进行方差膨胀因子检验,结果VIF检验值都在2以下,远远小于上限值10,故不存在多重共线性(具体数据因篇幅限制从略)。

(二)多元回归分析

1.产品市场竞争与企业退出

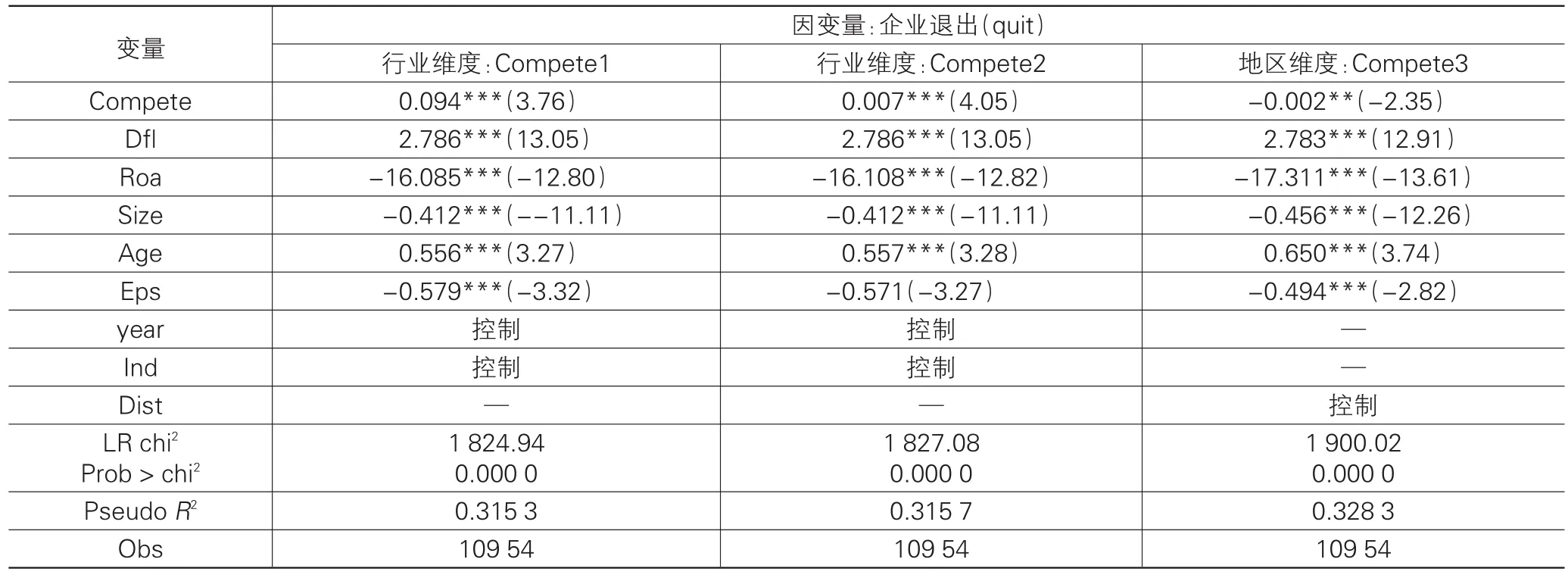

为了验证行业维度和地区维度下产品市场竞争与企业退出的关系,我们根据模型(1),对样本进行Logistic回归,结果详见表6。

表6结果显示:行业集中度Compete1和Com⁃pete2与企业退出都在1%的统计水平下显著正相关,说明行业集中度越低或行业竞争越激烈,企业退出的风险越大,该结果支持假设1;市场化程度Compete3与企业退出在5%的统计水平下显著负相关,说明相对于落后地区,市场化程度越高或经济越发达的地区,企业退出概率越小。原因可能在于,在市场化进程越高的地区,政策法规更加完善、资本市场更加高效,企业效率会更高(孔东民,2013)[24],因而在市场竞争中会更加具有竞争力。为了进一步证实结果的可靠性,我们统计了东部、中部和西部地区的企业退出概率,分别为:5.55%、7.24%和11.66%。由此可见,地区经济越落后、市场化进程越低,企业退出概率越高。财务杠杆(Dfl)和企业年龄(Age)均与企业退出在1%显著性水平正相关,说明企业财务风险越高、“年纪越大”,企业退出概率越高。而总资产报酬率(Roa)、企业规模(Size)和每股收益(Eps)均与企业退出在1%显著性水平负相关,说明企业绩效越好、规模越大越能在市场竞争者中立于不败之地。

表6 产品市场竞争与企业退出回归结果(模型1)

2.产品市场竞争、产权性质(民营企业政治关联)与企业退出

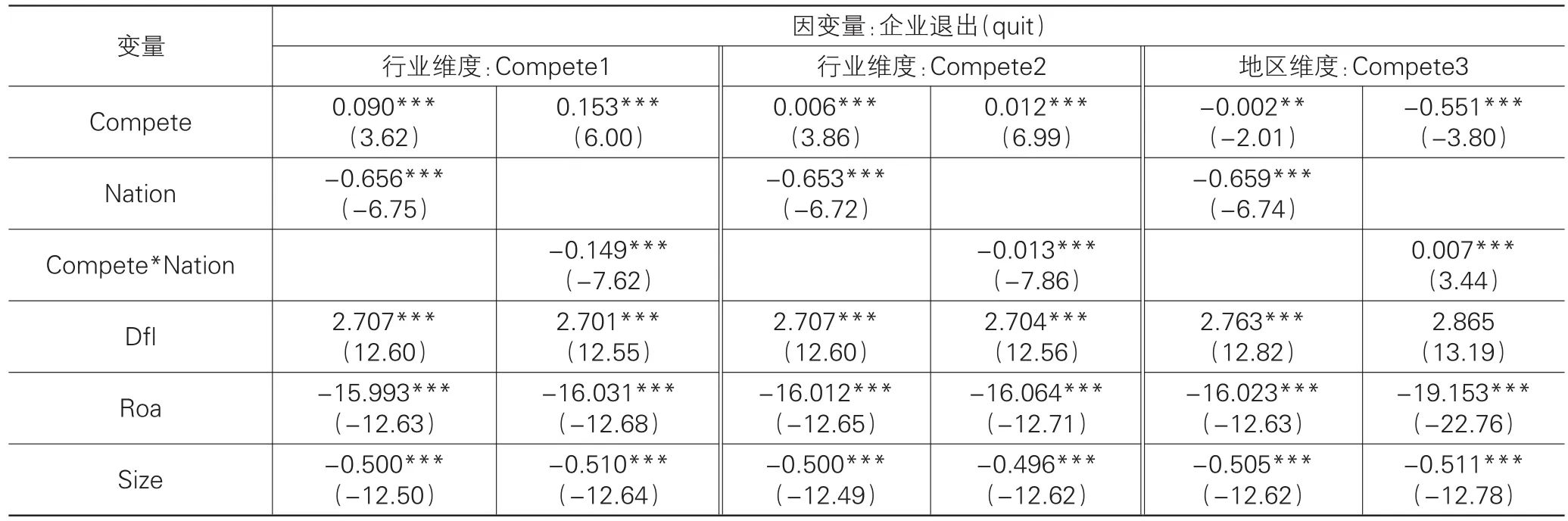

为了进一步验证和分析产品市场竞争、产权性质对企业退出的影响,以及民营企业中产品市场竞争、政治关联对企业退出的影响,我们分别运用模型(2)和模型(3),同时为避免加入交乘项(Compete×Na⁃tion和Compete×PC)对原模型构成多重共线性影响,分别将模型(2)和模型(3)拆分成两个子模型,对样本进行Logistic回归,结果详见表7、表8。

表7结果显示:在加入产权性质、产权性质和产品市场竞争的交乘项的模型中,产品市场竞争与企业退出关系依然显著,结果与表6一致。行业维度和地区维度下,产权性质与企业退出均在1%的统计水平下显著负相关,说明民营企业竞争力更强,国有企业在产品市场竞争中退出概率更高;产权性质和产品市场竞争的交乘项与企业退出也均在1%的统计水平下显著负相关,说明集中度较低行业的国有企业和经济落后地区的国有企业退出概率更高。该结果支持假设2b。

表7 产品市场竞争、产权性质与企业退出回归结果(模型2)

续表7

为进一步探讨产权性质框架下,民营企业政治关联对企业退出的影响,以及产品市场竞争与政治关联对后者的协同影响。我们将产权性质替换为政治关联,数据样本选择民营企业。表8结果显示:行业维度和地区维度下,政治关联均与企业退出显著正相关,说明具有政治关联的民营企业退出概率更高,而不具政治关联的民营企业竞争力更强。而加入产品市场竞争与政治关联交乘项后,Compete1和Compete2系数不再显著,但二者与政治关联的交乘项系数均在1%的统计水平下显著为正;Compete3的系数在10%的统计水平下显著为负,但Compete3×PC的系数不再显著。综合两个子模型的结果发现:政治关联在产品市场竞争中会在一定程度上影响企业退出,且不具政治关联的民营企业竞争力更强,退出概率更低,该结果支持假说2b。产品市场竞争与企业退出的协同作用显示:竞争力越强行业中的政治关联民营企业退出概率更高;经济落后地区的政治关联民营企业退出概率更高,但这一结果并不显著。

表8 民营企业产品市场竞争、政治关联与企业退出回归结果(模型3)

3.政府补贴、盈余操纵与企业扭亏

部分学者指出,政府对上市公司补贴的一个重要目的是满足上市公司盈余管理需要(孔东民,2013[24];邵敏,2011[5])。政府会在企业发生经济危机时对其施以援手,帮助其进行“盈余管理”,以达到扭亏、保牌的目的。为论证政府补贴对盈余管理,盈余管理对企业扭亏的影响,我们根据模型(4)、(5)对样本进行OLS回归,结果详见表9、表10。

表9结果显示:政府补贴(Subsidy)与盈余操纵(DA)在1%的统计水平下显著正相关,说明政府有利用政府补贴进行盈余操控的动机;政府补贴(Subsi⁃dy)与正向盈余操纵(PDA)在1%的统计水平下显著正相关,说明政府补贴水平越高,越能满足企业粉饰当期财务状况良好的动机,从而达到证监会对上市公司的业绩要求;同时也发现政府补贴(Subsidy)与负向盈余操纵(NDA)在1%的统计水平下显著负相关,表明企业获得政府补贴越少,企业越倾向于将报表粉饰为当期财务状况不佳,但此类企业在总样本中占极少数。王建红等(2014)[35]发现盈余操纵至亏损状态的企业会获得更多的政府补贴。因此获得补贴较少的企业,为了争取到更多的政府补贴,会进行负向盈余操纵来“装穷”,从而博得政府的同情。

表9 政府补贴与盈余操纵回归结果(模型4)

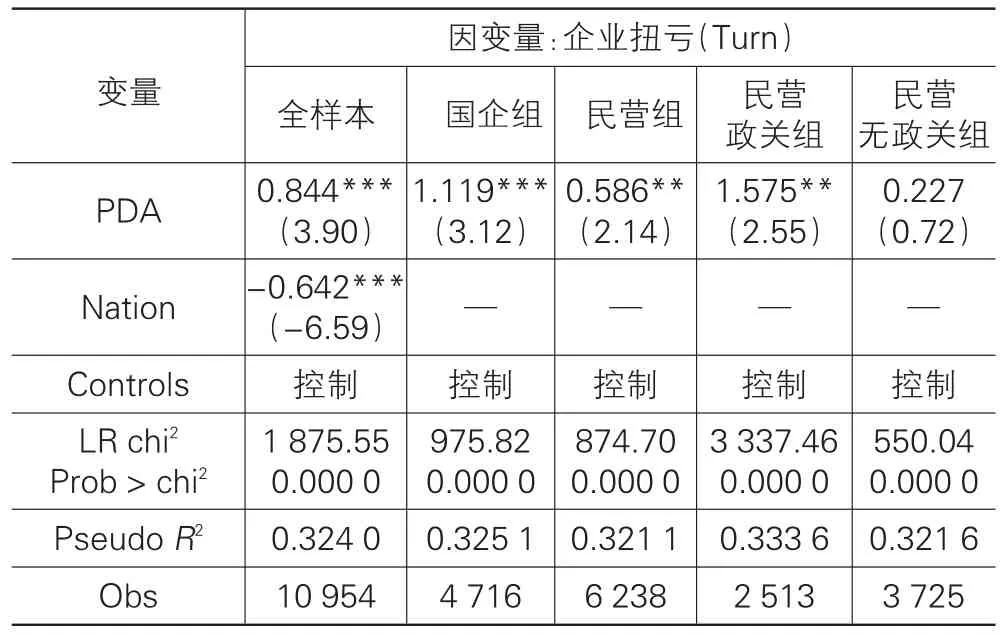

为了考察国有企业和民营企业、有政治关联的民营企业和无政治关联的民营企业在利用盈余管理实现扭亏、延缓退出上的差异,我们在总体样本的基础上又按产权性质和有无政治关联进行分组回归。表10结果显示:在全样本回归中正向盈余操纵(PDA)与企业扭亏在1%统计水平下显著正相关,说明企业粉饰当期财务状况良好可以达到证监会对上市公司的业绩要求,从而免遭淘汰,该结果支持假设2;产权性质(Nation)与企业扭亏在1%统计水平下显著负相关,说明对比民营企业,国有企业更能实现扭亏为盈;在国有企业组和民营企业组的回归中发现,国企组正向盈余操纵(PDA)与企业扭亏在1%统计水平下显著正相关,而民营组的显著性水平降为5%,说明国有企业利用盈余管理实现扭亏的动机更加强烈;同样在民营企业政治关联组和民营企业无政治关联组也发现类似的关系,即民营企业政治关联组正向盈余操纵(PDA)与企业扭亏在5%统计水平下显著正相关,但是在民营企业无政治关联组二者不再显著,说明有政治关联的民营企业具有利用盈余管理实现扭亏的动机。表2的回归结果呼应了前文盈余操纵的差异性分析,即国有企业或具有政治关联的民营企业更倾向于通过盈余操纵稳固地位。

表10 正向盈余操纵与企业扭亏回归结果(模型5)

五、稳健性检验

(一)稳健性测试

(1)出于稳健性考虑,本文还选取行业内上市公司数量作为替代变量Compete4,将同行业内上市公司数量取对数作为衡量行业竞争激烈程度的指标。行业内上市公司数量越多,表明该行业内竞争者数量越多,竞争越激烈。按照上述模型进行回归分析,结果仍与前文一致。

(2)出于稳健性考虑,我们对企业退出定义重新进行修订:我们将扣除政府补贴后的净利润作为考察企业去留的标准。如果在相邻的两年,企业的扣除政府补贴后的净利润都为正,我们可以把这类企业在这期间的去向归类为“在位”。如果在相邻的两年或三年,企业除政府补贴后的净利润由负转为正,我们可以把这类企业在这期间的去向归类为“扭亏”。如果企业因连续四年扣除政府补贴后的净利润为负,或者期间发生了重大调整而成为另一个企业,我们可以把这些企业在这期间的去向归类为“退出”。然后运用模型(1)(2)(3)对样本进行Logistic回归,结果并无实质性变化。

(二)产品市场竞争与企业退出之间内生性检验

(1)Hausman检验。在模型(1)中,我们没有考虑政治因素和盈余管理对企业退出的影响,因此我们认为可能存在遗漏变量,造成模型中的解释变量与随机扰动项相关,即内生性问题。于是我们对模型(1)重新修正。进一步地,考察修正后的模型(6)是否还存在内生性问题,Hausman检验结果如表11所示。

根据表11结果可知,四种产品市场竞争的替代变量与企业退出的Hausman检验结果值均为0,在1%的统计水平下显著。因此我们应拒绝系数估计值无系统性差异的零假设,意味着随机效应估计量是不一致的,其原因可能在于解释变量产品市场竞争存在内生性问题。

表11 产品市场竞争与企业退出Hausman检验结果

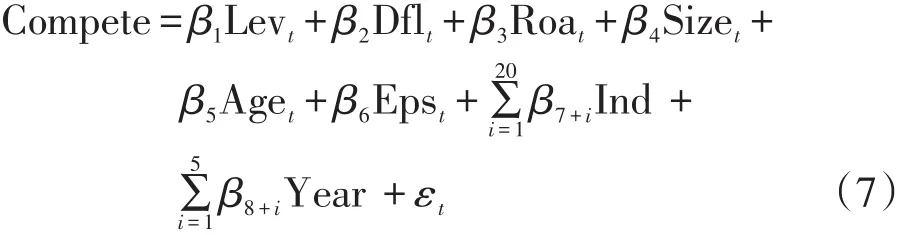

(2)内生性问题的解决。为解决内生性,首先我们构建模型(7),与模型(6)联立方程组。

其中Lev表示资本结构(Lev=期末负债/期末总资产)。资本结构与产品市场竞争的内在联系,是产业组织与公司金融领域的交叉研究。众多学者从多个角度剖析二者关系,形成了两种主要观点:企业负债率的上升,可以使企业在市场竞争中手段和策略更强硬,从而增强企业的市场竞争力;而另一种则恰恰与之相反。杨雯(2009)[36]提出资本结构决策既要受到产品市场竞争状况的影响,同时它又能影响产品市场竞争状况。因此我们将资本结构作为产品市场竞争的重要影响因素构建模型(7)。通过模型7的最小二乘回归我们计算出残差ε,我们将残差ε作为产品市场竞争Compete的工具变量(IV),然后对模型(6)进行二阶段最小二乘回归(2SLS),回归结果见表12。

表12 考虑内生性的产品市场竞争与企业退出多元回归结果(模型6)

表12显示,代表行业集中度的Compete1、Com⁃pete2和Compete4都与企业退出显著正相关,前两者的显著性水平依然保持在1%,Compete4的显著性水平变为10%。而代表市场化进程的Compete3与企业退出在5%的统计水平下显著负相关,经过工具变量处理后的回归结论仍然与上文分析一致。

六、结论与政策含义

本文研究发现,产品市场竞争会显著影响企业退出。我们同时考察了行业维度和地区维度的产品市场竞争,结果表明:行业竞争越激烈,企业退出概率越大;市场化进程越低,企业退出概率越大;不管是行业维度还是地区维度,民营企业的退出概率都低于国有企业,无政治关联民营企业退出概率都低于有政治关联企业,因此无政治背景企业的市场竞争力高于有政治背景的企业;面临退出风险的弱势企业往往会得到更多政府补贴,来满足正向盈余操纵的需要实现扭亏,从而延缓企业退出进度,不管是描述性统计还是多元回归分析,结果都指向具有政治背景企业盈余操纵水平高于无政治背景企业;虽然国有企业获得政府补贴的平均额度高于民营企业,但是消除规模差异后发现,民营企业获得政府补贴的效用价值高于国有企业。

本文的政策含义在于:第一,由于经济落地后区的企业退出概率高于经济发达地区,因此应进一步加快落后地区的市场化进程,不断完善法律法规、提高资本市场效率,缩小中西部地区与东部地区的差距;第二,由于产品市场竞争中国有企业退出概率显著高于民营企业,民营企业更具效率和竞争力,因此国家应不断深化国企民营化改革,促进企业间公平自由的竞争;第三,应加强证券市场的监督和审查,对惯于利用政策漏洞实现自保的“僵尸企业”,监管部门应对其做好持续的监控,以切实维护投资者利益和提升企业效率。

注释:

①上市公司在退市之前会经历特别处理阶段,也就是ST(财务状况异常的企业冠以ST)和*ST(存在退市风险的企业被冠*ST),以此来提醒投资者。上市公司业绩下降,会先被ST或者被*ST,如果之后的业绩继续恶化,并达到一定的标准就会退市,如果业绩得到改善,那么可以申请撤销T(即所谓的“摘帽”)。上市公司连续两年亏损,被实施*ST。第三年净利润为正,但扣除非经常性损益后的净利润为负,审计通过,“摘星”,实施ST;净利润及扣除非经常性损益后的净利润都为正,主营业务正常,且审计通过,摘掉ST恢复正常;亏损,实施暂停上市,进入下一年。第四年前半年中报亏损,退市;中报盈利但复市申请否决,退市;中报盈利且复市申请通过进入下半年。第四年后半年,年报亏损退市;年报盈利暂不退市。

②行业分类如下:A农林牧渔业;B采掘业;C制造业;D电力、煤气及水的生产和供应业;E建筑业;F交通运输业、仓储业;G信息技术业;J房地产业;K社会服务业;L传播与文化产业。

③按照经济带划分,中国可分为三大地理区域(不包括香港、台湾和澳门)分别为东部沿海、中部内陆、西部边远地区。东部地带包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南等11个省市;中部地带包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南等8个省;西部地带包括重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古等12个省、市、自治区。

[1]步丹路,郁智.政府补助给了谁:分布特征实证分析——基于2007-2010年中国上市公司的相关数据[J].财政研究,2012(8):59-63.

[2]Lin J Y,Z Li.Policy Burden,Privatization and Soft Budget Constraint[J].Journal Comparative Economics,2008,36(1):90-102.

[3]Faccio M.Politically Connected Firms[J].The American Economic Review,2006,96(1):369-386.

[4]祝继高,齐肖,汤谷良.产权性质、政府干预与企业财务困境应对——基于中国远洋、尚德电力和李宁公司的多案例研究[J].会计研究,2015(5):28-34.

[5]邵敏,包群.地方政府补贴企业行为分析:扶持强者还是保护弱者?[J].世界经济文汇,2011(1):56-72.

[6]吴利华,申振佳.产业生产率变化:企业进入退出、所有制与政府补贴——以装备制造业为例[J].产业经济研究,2013(4):30-39.

[7]Delia Baghdasaryana,Lisbeth la Courb.Competition,owner⁃ship and productivity.A panelanalysisofCzech firms[J].Journal of Economics and Business,2013,69(1):86-100.

[8]Megginson W,Netter J.From State to Market:A Survey of Empirical Studies on Privatization[J].Journal of Econnom⁃ic Literature,2001,39(2):321-289.

[9]Djankov S,Murrel P.Enterprize Restructuring in Transition:a Quantitative Survey[J].Journal of Economic Literature,2002,40(3):739-792.

[10]刘瑞明.中国国有企业效率:一个文献综述[J].世界经济,2013(11):136-160.

[11]曹廷求,张光利.上市公司高管辞职的动机和效果检验[J].经济研究,2012(6):73-87.

[12]孙光国,赵健宇.产权性质差异、管理层过度自信与会计稳健性[J].会计研究,2014(5):52-58.

[13]刘启亮,罗乐,何威风,等.产权性质、制度环境与内部控制[J].会计研究,2012(3):52-61.

[14]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103-114.

[15]La Porta R,F LoPez de Silanes,Shleifer A.Corporate Own⁃ership Around The World[J].Joumal of Finance,1999,54(2):471-517.

[16]杨其静.企业成长:政治关联还是能力建设[J].经济研究,2010(10):54-94.

[17]杜兴强,曾泉,王亚南.寻租、R&D投资与公司业绩——基于民营上市公司的经验证据[J].投资研究,2012(1):57-70.

[18]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-77.

[19]Fan J P,Wong T J,Zhang T,Politically Connected CEOs,Corporate Governance and Post-IPO Performance of Chi⁃na's Newly Partially Firms[J].Journal of Financial Eco⁃nomics,2007,84(5):330-357.

[20]Wu W,Chongfeng Wu,Oliver M Rui.Ownership and the Value of Political Connections:Evidence from China[J]. European Financial Management,2010(5):1-36.

[21]吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008(7):130-141.

[22]田利辉,张伟.政治关联影响我国上市公司长期绩效的三大效应[J].经济研究,2013(11):71-86.

[23]Frye T,Shleifer A.The Invisible Handand the Grabbing Hand[J].American Economic Review,1997,87(2):354-358.

[24]孔东民,刘莎莎,王亚男.市场竞争、产权与政府补贴[J].经济研究,2013(2):55-67.

[25]朱松,陈运森.政治关系、制度环境与上市公司资本投资[J].财经研究,2009(12):27-39.

[26]鄢波,王华,杜勇.地方上中公司数量、卢产权影响与政府的扶持之手[J].经济管理,2014(7):164-175.

[27]逮东,万丽梅,杨丹.创业板公司上市后为何业绩变脸?[J].经济研究,2015(2):132-144.

[28]Kornai J.The Soft Budget Constraint[J].1986,39(1):3-30.

[29]Allen F,Qian J,Qian M.Law,Finance,and Economic Growth in China[J].Journal of Finance Economics,2005,77(2):57-116.

[30]盛明泉,张敏,马黎珺,等.国有产权、预算软约束与资本结构动态调整[J].管理世界,2012(3):151-157.

[31]Chen X,Lee J,Li J.Government Assisted Earnings Man⁃agement in China[J].Journal of Accounting and Public Policy,2008,27(3):262-274.

[32]植草益.产业组织论[M].北京:中国人民大学出版社,1987:18-20.

[33]Klepper Steven,John Miller H.Entry,Exit and Shakeout in the United States in New Manufactured Products[J].In⁃ternational Journal of Industrial Organization,1995,2(3):19-38.

[34]朱克朋,刘小玄.国有企业效率与退出选择——基于部分竞争性行业的经验研究[J].经济评论,2012(3):66-74.

[35]王建红,李青原,刑斐.金融危机、政府补贴与盈余操控[J].管理世界,2014(7):157-167.

[36]杨雯.资本机构影响产品市场竞争问题研究——以食品饮料上市公司为例[J].产业经济评论,2009(8):134-143.

[责任编辑:程靖]

Product Market Competition,Nature of Property Rights and Enterprise Exit—Empirical Evidence from China’s A-share Listed Companies

WANG Xing-fen,CAO Ru-yue

(Accounting Institute,Chongqing Technology and Business University,Chongqing 400067,China)

This paper,using the data of Shanghai and Shenzhen A-share from 2009 to 2014,empirically tests the relation⁃ship of product market competition and enterprise exit,and the synergistic effect of product market competition and nature property rights on enterprise exit.The results show that:At the industry level,the more competitive the product market,the greater the enterprise exit probability;At the regional level,the lower the market process,the greater the enterprise exit proba⁃bility;The exit probability of state-owned enterprises is higher than that of private enterprises the exit probability of politically connected private enterprises is higher than that of non-political association of private enterprises;Enterprises that face exit risk tend to get more government subsidies to meet the needs of the forward earnings manipulation to make real progress,there⁃by delaying the progress of enterprise exit,and the level of earnings manipulation of state-owned and politically connected pri⁃vate enterprises are higher than private and non-political association of private enterprises;Although the average amount of government subsidies gained by state-owned enterprises is higher than that of private enterprises,the utility value of private enterprises obtaining government subsidies is higher than that of state owned enterprises after eliminating scale differences.

product market competition;enterprise exit;nature of property rights

F270;F273

A

1007-5097(2016)11-0129-12

10.3969/j.issn.1007-5097.2016.11.019

2016-05-04

重庆市自然科学基金项目(cstc2012jjA1547);重庆市社会科学规划基金项目(2011YBJI019);重庆市教委科技项目(KJ1400620);重庆工商大学2015年研究生教育教学改革研究项目(2015YJG0207);重庆工商大学会计学院规划项目(201101)

王杏芬(1967-),女,河南洛阳人,副教授,博士,研究方向:审计与财务管理;曹茹玥(1992-),女,江苏盐城人,硕士研究生,研究方向:审计与税务。

猜你喜欢

公民与法治(2022年5期)2022-07-29

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

华人时刊(2018年23期)2018-03-21

中财法律评论(2017年0期)2017-11-09

华人时刊(2017年19期)2017-02-03

现代财经-天津财经大学学报(2015年10期)2015-12-01

上海企业(2014年9期)2014-09-22

中国土地科学(2011年12期)2011-03-20

中国火炬(2010年6期)2010-07-25