企业所得税改革与企业慈善捐赠

———基于我国上市公司的经验证据

2016-09-07 05:47邓英雯

财政科学 2016年4期

谢 露 邓英雯

企业所得税改革与企业慈善捐赠

———基于我国上市公司的经验证据

谢露邓英雯

内容提要:2008年企业所得税进行改革后,公益性捐赠的税前扣除上限由之前的“应纳税所得额的3%”变更为“利润总额的12%”。本文以2005-2010年我国上市公司为样本,实证研究了企业所得税改革的这一变更对企业慈善捐赠规模的影响,结果表明,所得税改革明显促进了企业慈善捐赠。进一步的研究结果显示,企业所得税改革之后,相较于国有企业,非国有企业更倾向于加大慈善捐赠力度。本文从制度层面研究所得税改革对企业慈善捐赠的影响,有助于我们更深入地理解企业慈善捐赠行为,同时为国家优化和完善政策提供一定的参考。

所得税改革慈善捐赠税前扣除企业产权

一、引 言

随着中国经济的飞速发展,企业的社会责任被越来越多的人关注。作为社会责任的直接体现,企业的慈善捐赠行为受很多因素的影响,政府的激励政策是其中不可忽视的一点。2007年3月16日全国十届人大五次会议通过了《中华人民共和国企业所得税法》,这一新企业所得税法于2008年1月1日开始实施。在此之前实施的《企业所得税暂行条例》规定公益性捐赠在年度应纳税所得额3%以内的部分准予在税前扣除。而新企业所得税法第九条规定“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除”。计算比例从3%提升至12%,同时,扣除基数由“应纳税所得额”调整为“利润总额”。据任雨滴等(2011)的测算,公益性捐赠的税前扣除上限由原来“应纳税所得额的3%”变更为“利润总额的12%”,实际上是增大了税前扣除比例。这一重大改革势必对我国企业慈善捐赠行为产生重大影响。厘清税收对我国企业慈善捐赠行为的影响,对促进企业慈善捐赠税收政策的完善、推动我国慈善事业发展有重要的现实意义(朱迎春,2010)。

现有关于企业慈善捐赠行为的文献较为丰富,主要集中于研究企业慈善捐赠的动机及影响因素。关于企业慈善捐赠的影响因素,已有的研究发现企业的财务状况、企业规模、所属行业、高层管理者的特征、董事会结构等都会影响企业的慈善捐赠规模(Nelson,1970;Chen et al.,2008等)。然而,在涉及企业慈善捐赠的影响因素的文献中,与企业所得税制度相关的研究非常少见。我国2008年的所得税改革不仅统一了企业所得税率,对企业慈善捐赠的税前扣除比例也进行了大幅提升。至今,新的企业所得税法已实施七年,而关于这一改革对我国企业慈善捐赠的影响的研究主要停留在理论分析、规范研究方面(任雨滴等,2011)。在极少数的关于所得税改革对企业慈善捐赠影响的实证研究中,龙朝晖和王杰(2013)仅仅以广东省的上市公司为样本,有一定的局限性;朱迎春(2010)主要研究了企业慈善捐赠支出与企业利润及捐赠价格变动等因素的关系,并没有明确到企业所得税改革对企业慈善捐赠的影响。而这一问题的实证检验结论无论是对政府还是对企业都有着非常重大的现实意义。

本文采用中国上市公司2005-2010年的数据,实证检验了企业所得税改革对企业慈善捐赠的影响。研究结果表明,企业所得税改革促进了企业慈善捐赠,即新的企业所得税法实施之后,企业慈善捐赠数额显著增加;进一步地,相对于国有企业,所得税改革对慈善捐赠的正向影响在非国有企业之中更加显著。

本文的研究贡献主要体现在以下两个方面:(1)通过研究企业所得税改革对企业慈善捐赠数额的影响,丰富了企业慈善捐赠的影响因素领域的文献。虽然国内外探究企业慈善捐赠影响因素的文献并不少见,但从制度角度出发的仍相对较少。国内虽也有关于企业所得税改革的相关研究,但对企业所得税改革与企业慈善捐赠进行实证研究的较为缺乏。(2)本文通过比较国有和非国有企业在企业所得税改革后慈善捐赠的力度变化程度,进一步为国家制定税收政策及公益性捐赠税前扣除等政策提供参考,为其进一步激励企业慈善捐赠提供理论基础和决策依据。

二、文献回顾

现有的关于企业慈善捐赠影响因素的研究较为丰富,大致可分为个体、企业和环境三个层面的影响因素。从个体层面来讲,涉及到的因素有CEO的个人兴趣(Werbel and Carter,2002)、董事会中女性比例(Wang and Coffey,1992;Helland and Simth,2004)、高管的同情心(Campbell et al.,1999)、经理人任期(Thomas and Simerly,1994)、企业家的国际外派背景(Slater and Dixon-Fowler,2008)等。从企业层面来讲,涉及到的影响因素主要有税前利润(Johnson,1966)、净收入(Balabanis,1998)、企业规模(Seifert et al.,2003)、负债水平(Brammer and Millington,2005)、董事会结构(Wang and Coffey,1992)、所有权性质(许婷,2008)、政企关联(张敏等,2013)等。从环境层面来讲,主要包括行业背景(Brammer and Pavelin,2004;Amato,2007)、市场环境中的同行压力(McElroy and Siegffied,1985)、制度环境变迁(唐跃军等,2014)等因素。

在税收对企业慈善捐赠的影响方面,由于不同的学者在不同时期所依据的理论、选用的数据类型、数据来源、采用的研究方法不同,得出的结论也不尽相同。

大部分学者支持所得税税率对企业慈善捐赠的正向影响。例如,Schwartz(1968)采用1936年到1961年美国国税局的统计数据,发现企业慈善捐赠支出与企业所得税税率显著正相关。Clotfelter (1985)通过效用最大化模型、利润最大化模型分析得出:当公司决策者有捐赠偏好、效用最大化的时侯,公司的捐赠额会随着所得税税率的上升而增加,此时税收政策对公司捐赠具有持久效应,会影响公司的长期捐赠。如果企业捐赠影响公司利润表现出跨时期性,利润最大化的实现会因为不同时期边际税率的大小而变化,那么税收政策影响企业捐赠将只会表现出短期效应。然而,也有一些研究表明企业的慈善捐赠支出与所得税税率负相关。如Navarro(1988)对249家企业1976-1982年间的调查数据支持了企业慈善捐赠与企业所得税税率的负向关系;Boastsman and Gupta(1996)的研究表明,捐赠价格变化的“收入效应”超过“替代效应”,公司捐赠额与边际税率呈负相关关系,即税率的提高会引起捐赠额的减少。

国内对企业慈善捐赠与税收政策关系的研究相对起步较晚。朱为群(2002)从理论层面分析了捐赠税前扣除限额幅度的大小和方式对企业慈善捐赠行为的影响。刘露露(2013)以中国慈善网的150家企业为研究对象,结果发现企业经营状况、企业规模、企业成立年限、董事会规模、企业创新能力、税收政策和企业职工人数都会显著影响企业的公益捐赠行为。黄桂香和黄华清(2008)指出捐赠完全免税有助于鼓励捐赠,而部分税收优惠将会对不同的捐赠者产生影响,即对吝啬、不富裕者不会产生影响,但是会促使乐善好施者减少捐赠。朱迎春(2010)通过对2007年度我国A股上市公司慈善捐赠数据进行回归分析,得出企业慈善捐赠支出与企业所得税税率显著正相关的结论。张甫军和胡光平(2012)通过比较美、日、德及我国台湾关于企业慈善捐赠的税收扣除政策,对我国企业慈善捐赠税收扣除政策提出了优化方案。

关于我国企业所得税改革与企业慈善捐赠的关系,朱迎春(2010)认为新企业所得税法对我国企业2007年的慈善捐赠有正向激励作用。任雨滴等(2011)理论分析指出,新企业所得税法的相关规定提高了企业进行公益性捐赠的积极性,增强了企业的社会责任意识,同时,新企业所得税法公益性捐赠扣除比例的提高在倡导捐赠文化方面发挥了积极作用。

通过对国内外这些文献研究可以发现,我国在税收政策对企业慈善捐赠的影响方面的研究相对较少,且以定性研究、理论研究为主,对实证研究较少涉及。我国从2008年开始实施的新企业所得税法对公益性捐赠的税前扣除上限由原来“应纳税所得额的3%”变更为“利润总额的12%”,实际上是增大了税前扣除比例(任雨滴等,2011;李莉等,2007),这一调整必定会对企业的慈善捐赠支出产生很大影响。在这一制度背景下,研究企业所得税改革对企业慈善捐赠的影响具有深刻的理论和现实意义。因此,本文以我国上市公司所得税改革前后六年的数据为基础,通过实证研究这一问题,以期弥补现有文献的不足,并为我国将来的税制改革提供一定借鉴。

三、研究假设

税收政策是影响企业慈善捐赠的重要因素,企业所得税改革之后,公益性捐赠税前扣除比例增大。慈善捐赠的税前扣除是国际惯例,各国政府也普遍采用调整税前扣除比例的方式影响企业慈善捐赠。企业的慈善捐赠部分承担着本应由政府来提供的公共产品,并对政府分配不足提供补充(张甫军和胡光平,2012),因此,慈善捐赠的税前扣除政策可以看做是国家资助公益事业的一种方式,慈善捐赠是企业的一项社会投资。对企业而言,慈善捐赠税前扣除比例扩大,意味着慈善捐赠的成本降低,同样的慈善捐赠数额给企业带来的未来收益不变,但企业可以省下之前需要进行纳税的成本。相当于在企业所得税改革之后企业进行慈善捐赠能够为企业带来更多的收益。因此,无论从国家政策的初衷还是该项规定对企业带来的实际效果,增大企业慈善捐赠税前扣除比例的改革都对企业慈善捐赠是一种促进作用。因此,可以得到假设1:

假设1:新企业所得税法对公益性捐赠税前扣除比例的增大促进了企业增加慈善捐赠支出。

2008年所得税改革后,国有企业和非国有企业在慈善捐赠支出上的变化程度不一。据《中国慈善发展报告》数据:2009年国内各企业捐出款物共131.27亿元,其中民营企业捐款占41.35%,所占份额超过国有和外资企业;到2010年,捐赠数额超过亿元的36笔慈善捐款中,大多数来源于非国有企业。相较于国有企业,非国有企业在财政上缺乏政府的支持,从而会更倾向于通过进行慈善捐赠等公益性活动树立自身品牌形象,同时向外界传达本企业经营状况良好等积极信息从而吸引投资者,因而对非国有企业而言,其慈善捐赠的动机更加明确,因而所得税改革带来的慈善捐赠税前扣除比例增加会给他们带来更多的进行慈善捐赠的动力。因此,可以得到假设2:

假设2:相较于国有企业,非国有企业在企业所得税改革之后更加倾向于增大慈善捐赠支出。

四、研究设计

(一)检验模型与变量解释

为了检验假设1,建立如下的回归模型:

被解释变量Donation表示企业慈善捐赠支出,本文用企业捐赠额与营业收入之比来衡量,解释变量Reform为哑变量,表示是否实施了新的企业所得税法,若企业当年已实施新的企业所得税法,该变量取1,否则取0。具体地,2005-2007年所有企业该变量取0,2008-2010年所有企业的该变量取1。

借鉴戴亦一等(2014)的做法,我们在模型中加入了如下控制变量:Size为企业规模,用期末总资产的自然对数表示;Growth为企业成长性,它等于本年总资产增长额与年初资产总额之比;ROE为净资产收益率,衡量企业的盈利能力,等于净利润除以期末账面净资产;Debt为资产负债率,等于期末负债总额与资产总额之比;Lncash表示现金流量净额的自然对数;Big为第一大股东持股比例。此外,我们对行业和年度因素进行了控制,分别用Industry和Year哑变量来表示。

为了检验假设2,我们在以上模型的基础上引入变量State,建立如下模型:

该模型中State表示企业的产权性质哑变量。国有企业取1,非国有企业取0。State×Reform为产权性质与是否实施新企业所得税法两个变量的交互项。其他变量的定义与第一个模型中的变量完全一致。详细的变量定义见表1。

表1 变量说明

(二)样本选择

本文以2005-2010年上市公司为研究样本。之所以将2005年作为起始年份,是因为上市公司的慈善捐赠是从2003年开始进行规范披露,但实际在前两年进行慈善捐赠披露的上市公司极少;之所以将2010年作为截止年份,是因为2008年1月1日开始实施新的企业所得税法,2010年为新企业所得税法实施的第三年,企业在所得税改革后三年内捐赠额变化趋势已经凸显。我们将这一期间内从未有过慈善捐赠披露的企业剔除得到6673个样本,我们还按照如下标准对样本进行了处理:(1)剔除2005-2010年间慈善捐赠数据披露有缺失即不连续的样本共3877个;(2)剔除模型中各控制变量有缺失的样本共108个。经上述筛选后,最终得到有效样本2688个,涉及2005-2010年间448个上市公司的面板数据。最终样本企业的慈善捐赠金额从2005年的11.14亿元增长至2010年的26.06亿元,符合我国慈善事业蓬勃发展的趋势;各年度慈善捐赠占所有上市公司捐赠总额的比例均在50%以上,说明我们的样本具有较高的代表性。

样本选择过程见表2。为消除极端值的影响,本文对所有连续变量在1%和99%水平进行了Winsorize处理。本研究中用到的企业慈善捐赠数据来自国泰安CSMAR数据库内财务报表附注中披露的“营业外支出——公益性捐赠、捐赠支出”;各上市公司企业所得税税率及产权性质均为在Wind数据库查询并手工整理所得;其余数据均来自国泰安(CSMAR)数据库。

表2 样本选择

五、实证结果

(一)描述性统计与相关性分析

表3报告了主要变量的描述性统计结果。在2688个样本数据中,Donation的平均值为0.0977,最大值为1.0377,最小值为0.0003,意味着不同企业在慈善捐赠上的参与程度有着较大差异。企业成长性Growth和净资产收益率ROE上的最小值均为负,表明样本中有些企业处于亏损状态,企业成长性差。第一大股东持股比例Big的平均值约为35.84%,最高达到83.83%,最低为4.49%,存在较大差异。产权性质State的均值为0.6429,意味着国有企业占全样本的64.29%。

表3 描述统计

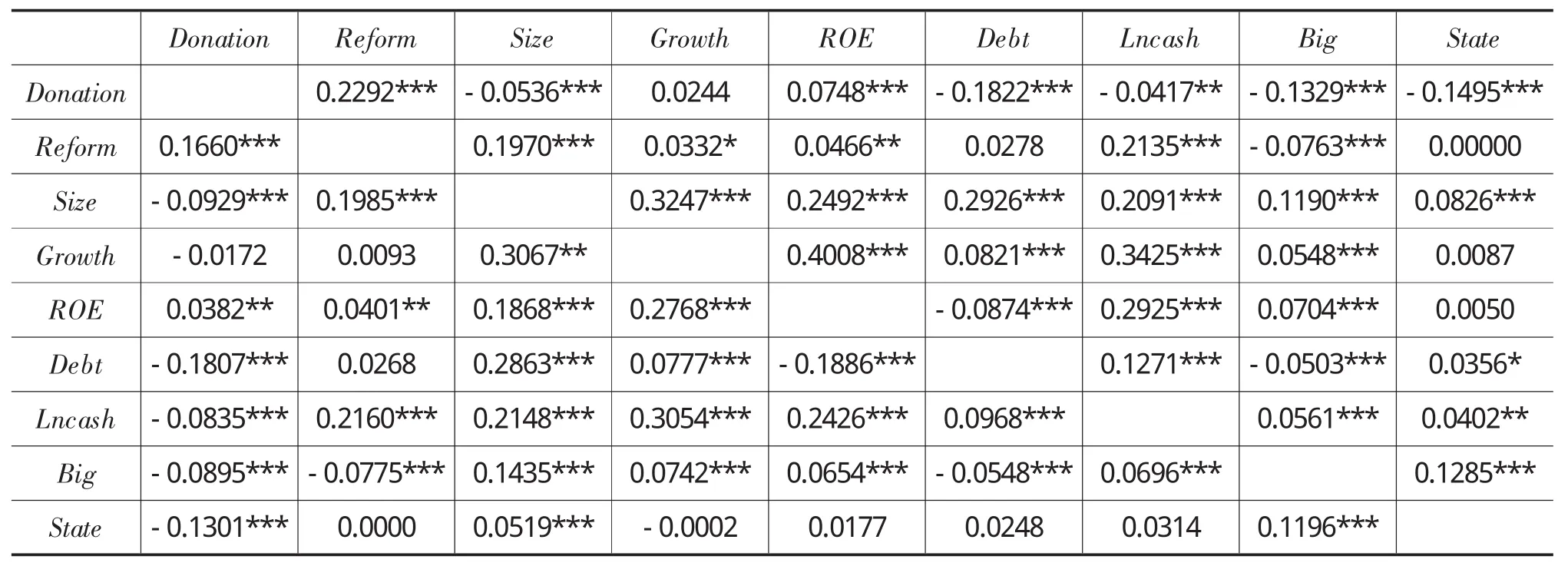

表4报告了模型中各变量之间的相关系数,左下角和右上角分别为Pearson相关系数和Spearman相关系数,Donation和Reform的相关系数显著为正,表明企业所得税改革显著促进了企业慈善捐赠投入,初步支持了假设1。Donation和ROE显著正相关,表明企业净资产收益率越高,越倾向于进行慈善捐赠。Donation与Debt、Lncash、Big、State、Size均显著负相关,意味着资产负债率越低,企业现金越少,第一大股东持股比例越少,企业规模越小,越倾向于进行慈善捐赠;同时,相比起国有企业,非国有企业的慈善捐赠意愿更强,这与其他学者之前的研究相符(张敏等,2013)。另外,各自变量之间的相关性系数也比较合理,如净资产收益率ROE与企业规模Size、企业成长性Growth、现金流Lncash及第一大股东持股比例Big均为显著正相关,而与资产负债率Debt显著负相关,即资产负债率高的企业慈善捐赠投入相对较少,这与实际情况相符。此外,各变量间的相关系数的绝对值基本在0.3以下,表明各变量之间不存在严重的多重共线性问题。

(二)回归结果

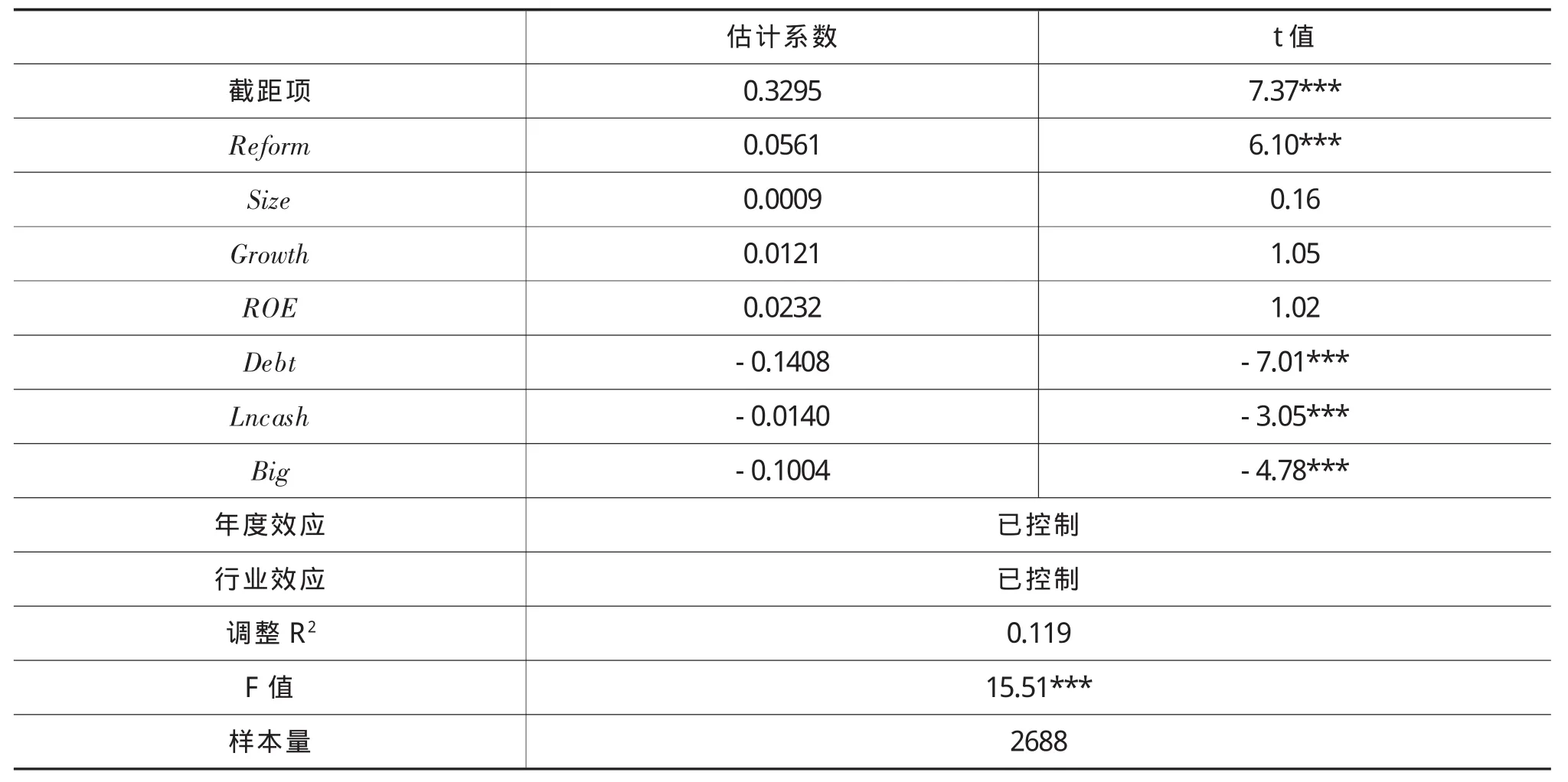

表5报告了模型(1)的回归结果。Reform的系数显著为正,表明企业的慈善捐赠数额在企业所得税改革之后有显著的上升,即新企业所得税法的施行促进了企业增加慈善捐赠支出。这一结论支持了假设1。

表4 Pearson(Spearman)相关系数

表5 模型1回归结果

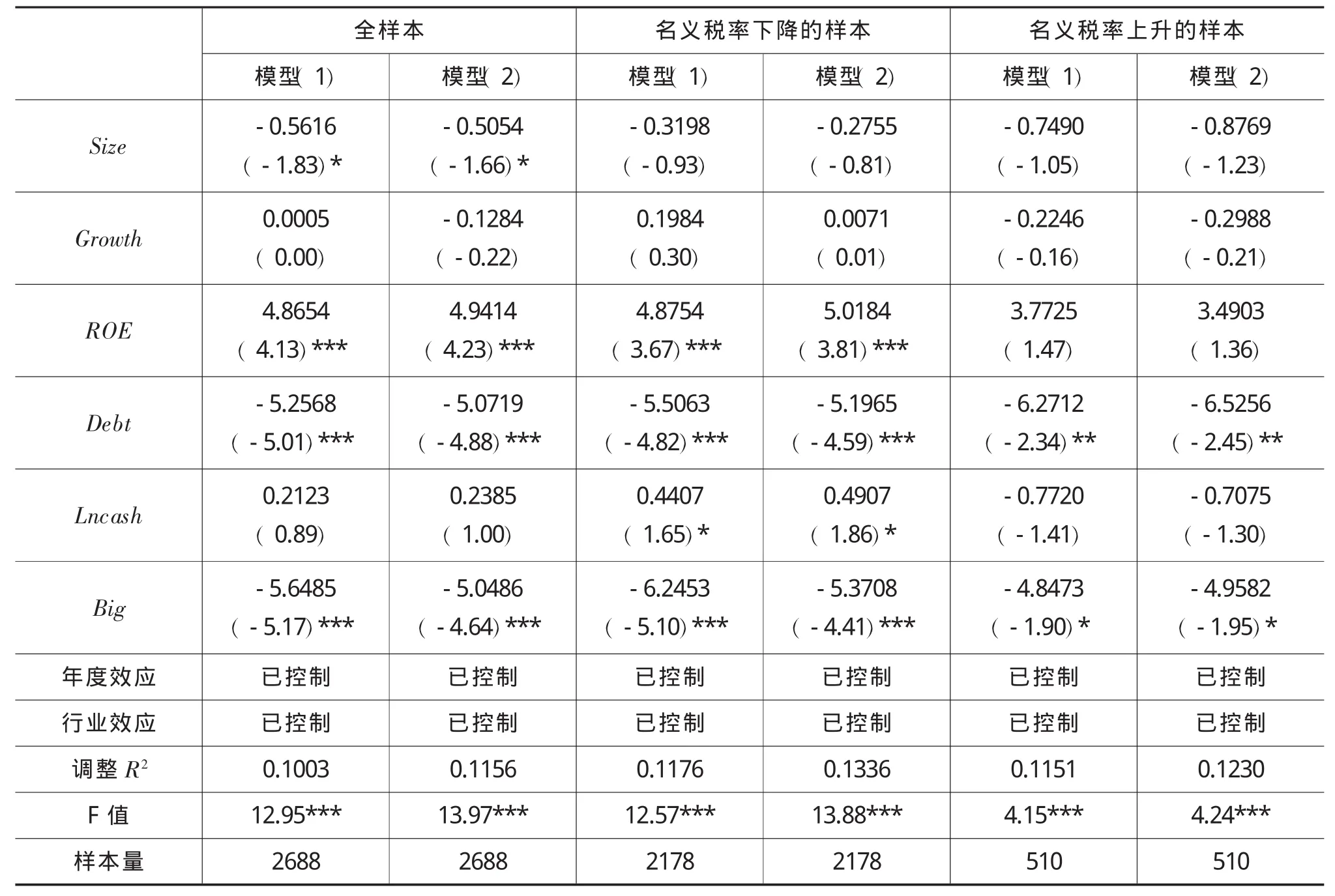

从控制变量的回归结果来看,Debt的系数显著为负,说明资产负债率与企业的慈善捐赠数额有负相关关系,与Helland and Smith(2004)的研究结论相符合,表明负债水平的升高会增大企业经营风险,导致可用于慈善捐赠的短期现金流减少。现金流Lncash的回归系数显著为负,与大部分文献的发现不符,即企业现金资源越充裕,捐赠的能力应越强。出现这一结果的可能原因在于企业的现金流越多,管理层从事机会主义行为的概率可能更大,进行捐赠的动机则相对较低。第一大股东持股比例Big的系数也显著为负,第一大股东持股比例越大,企业的慈善捐赠数额越小。这是因为,股权越集中,大股东们有动力和能力加强对管理人员的监督,为了最大限度的保证股东财富,可能会行使自己的控制管理决策来试图阻止公司的财富外流,从而会削减公司慈善捐赠的支出,这与我国学者许瑜等(2013)的研究结果相符。企业规模、企业成长性以及净资产收益率的系数都为正,但却不显著。

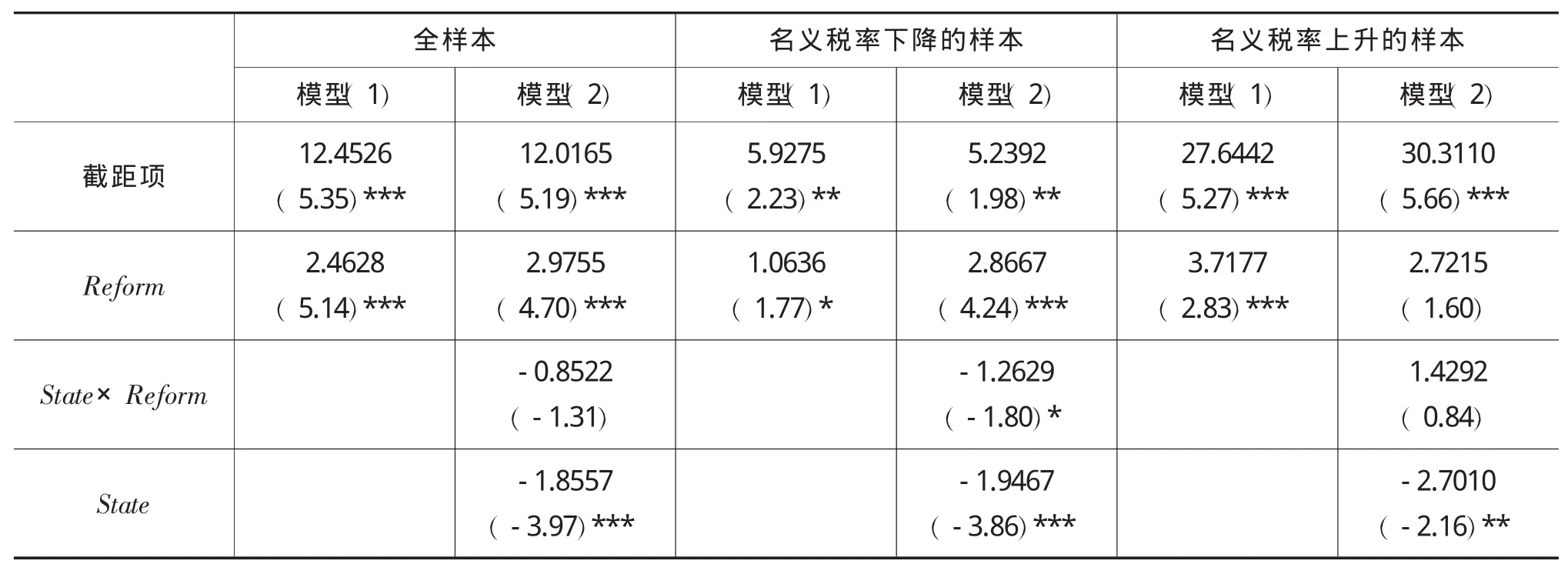

表6报告了模型(2)的回归结果。此外,我们还按照名义税率上升或下降将全样本划分为名义税率上升组和名义税率下降组,进一步进行了分组回归,结果也列示于表6。

表6 模型2回归结果

回归结果中,State×Reform的系数在全样本及名义所得税率下降的样本组中为负,虽在全样本中表现不显著,但在名义税率下降的样本中表现显著。这表明相较于国有企业,企业所得税改革对非国有企业慈善捐赠的促进作用更明显。这一结果与假设2相符。说明相较于国有企业,非国有企业利用企业所得税改革的契机通过增加企业慈善捐赠向外界传递积极信息的动机更强烈。而企业所得税率上升的企业在不同的产权性质下,企业慈善捐赠数额受企业所得税改革影响程度差异并不显著。我们猜测是企业所得税率上升引起的企业税后利润减少这一变化对企业慈善捐赠数额的影响更大,此时企业是国有还是非国有已经不再是重要的决定因素了。模型中各控制变量的回归结果与之前的模型基本一致。

(三)稳健性检验

为了确保本文结论的可靠性,我们还对结果进行了一系列稳健性检验。

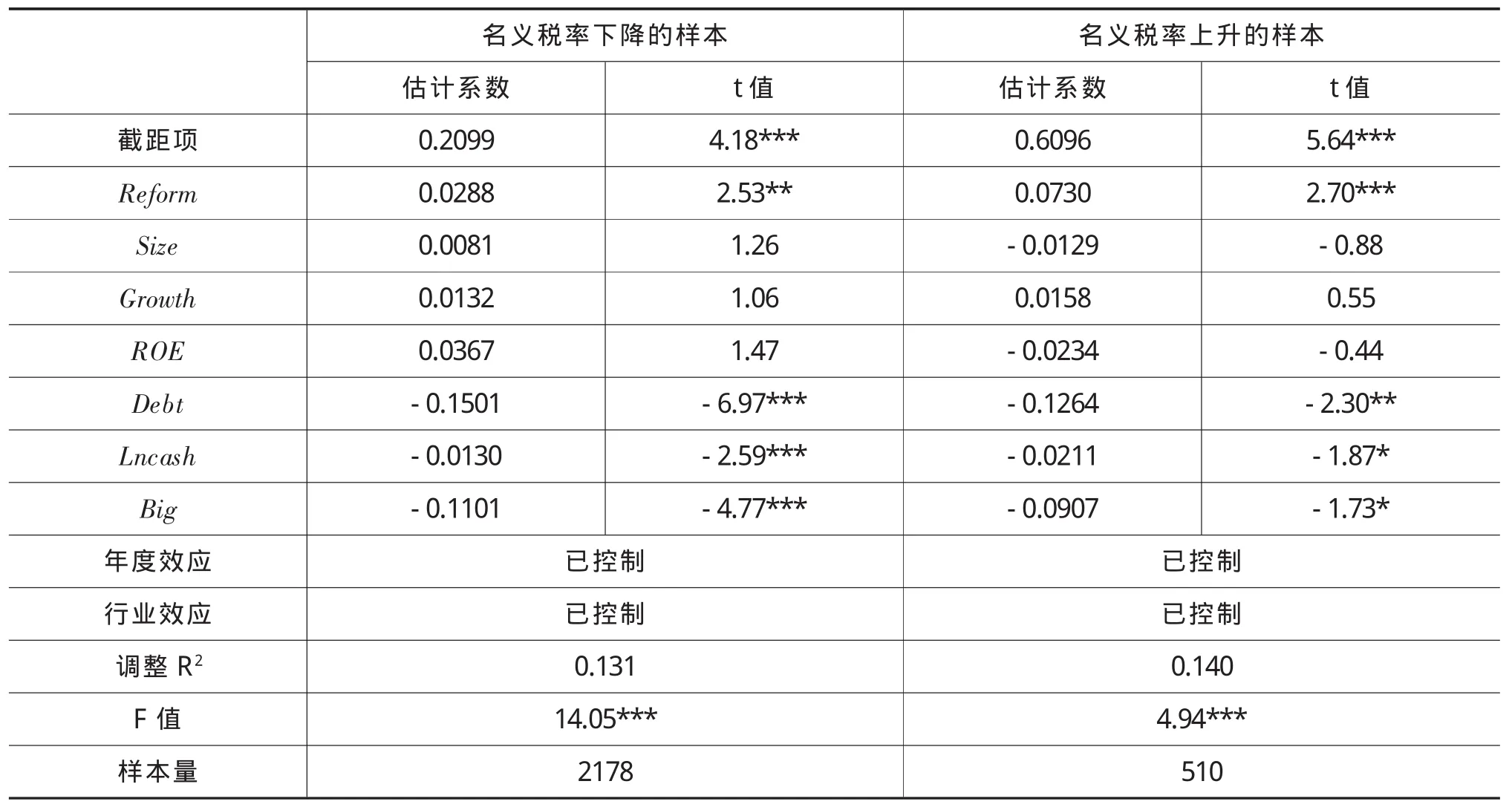

首先,考虑到新企业所得税法不仅提高了企业公益性捐赠的税前扣除比例,还对企业所得税税率进行了调整,企业所得税率的变化可能也会对企业的公益性捐赠行为产生影响,从而影响我们假设1结论的准确性。为排除企业所得税率变化对公益性捐赠产生的影响对结果的干扰,进一步验证假设1的正确性,我们对总样本进行了分类,分别对企业所得税率上升和企业所得税率下降的两类样本进行回归,回归结果如表7所示,企业所得税名义税率上升和名义税率下降组Reform的系数都是显著为正,即表明无论是名义税率上升的企业还是名义税率下降的企业,在公益性捐赠税前扣除比例提高之后都会扩大慈善捐赠比例。这一检验结果进一步支持了假设1。

表7 稳健性检验1

其次,我们更换了被解释变量的衡量方法。在上面的回归中,我们是用企业慈善捐赠数额与营业收入之比来反映企业的慈善捐赠。我们借鉴杜兴强等(2010)的做法,将模型中的因变量企业的慈善捐赠Donation定义为企业慈善捐赠数额与期末总资产之比。回归结果与前文中的结果基本一致,列示于表8。模型(1)中Reform的系数仍显著为正,进一步证明了我们的假设1,即新企业所得税法的施行促进了企业的慈善捐赠。同样,模型2的回归结果与之前的回归结果也相符,进一步验证了假设2。

表8 稳健性检验2

续表

综合上述检验结果,我们认为本文的结论是比较可靠的。

六、研究结论

企业慈善捐赠是近年来国内外的热议话题,企业进行慈善捐赠是一种复杂的经济行为,许多学者从不同角度对企业慈善捐赠的动机及影响因素等方面进行了理论探讨和实证研究,主要从个体因素、企业因素及环境因素三个方面考虑,虽涉及面较广,但却忽视了制度层面的影响。由于我国2008年开始施行新的企业所得税法,这一制度改革给企业慈善捐赠带来的影响逐渐引起国内相关学者的关注。但现有文献较少有通过实证研究对其影响进行分析的。毋庸置疑,企业所得税改革为我们的研究从制度角度出发提供了新的方向,不仅有助于了解我国税制改革在企业慈善捐赠行为中的作用,而且也为企业慈善捐赠动机及影响因素的研究提供新的思路。同时,也能够便于与国外的相关研究进行对比,进而帮助我们检验企业所得税改革对企业慈善捐赠的影响在我国特殊经济体制下的存在性。

本文以我国2005年至2010年的上市公司为样本,分析了企业所得税改革对企业慈善捐赠规模的影响以及对不同名义所得税率变化及不同产权性质企业的影响程度差异。研究结论表明,我国企业所得税改革促进了企业的慈善捐赠;相较于国有企业,非国有企业更加倾向于在新企业所得税法实施之后增大慈善捐赠规模。通过稳健性检验之后,上述结论依然成立。本文的研究结果表明,在我国,增大企业慈善捐赠税前扣除比例确实能够引导企业进行更多的慈善捐赠,而且对不同性质的企业影响大小不一。因此有必要结合企业慈善捐赠的特点做出具有针对性的税收政策和激励政策。本项研究形成的观点和结论对政策制定具有以下启示。

首先,立法部门要进一步加快慈善事业的法制化进程,兼顾社会效益,出台更加细化的法律规定,为慈善事业营造良好的法制环境。具体而言,税收制度改革要做到税收优惠能更加明确些,流程能更加简化些,力度能更加大一些。税收优惠能更加明确些是指相关部门进一步完善相关的实施细则,为慈善捐赠活动提供更加明确的税收指引。税收优惠更加简化些是指税务部门对慈善税收的退税与减免要有明确的法定时限,提高办事的效率,实现办理企业慈善捐赠减免退税的流程化和日常化。税收优惠力度更大一些是指立法部门在必要时候,进一步加大慈善捐赠活动的扣除比例,提高企业慈善捐赠的积极性。

其次,本文的研究表明,在国有企业中,所得税改革对慈善捐赠的影响相对较弱,虽然有税收优惠的激励,但是国有企业对慈善捐赠的热情并不高。国有企业作为我国社会主义市场经济的主体,是推动我国慈善捐赠事业发展的重要力量。国有资产监管部门可以出台相应的考评机制,将慈善捐赠活动作为国有企业高管晋升的重要参考指标,激励国有企业从事更多的慈善捐赠活动,推动我国慈善事业的持续健康发展。

当然,由于本文研究仅以我国2005-2010年的上市公司为样本,数据覆盖广度及样本期间有一定的限制性,可能使样本代表性受到一定限制,从而对研究结果产生影响。针对本文存在的不足,笔者认为下一步可以扩大样本数量和样本区间对本文的话题做进一步研究,以获得涵盖范围更广、更具普遍性和适用性的研究结果。

[1]Amato,L H.,Amato,C H.The Effects of Firm Size and Industry on Corporate Giving[J].Journal of Business Ethics,2007(72).

[2]Balabanis G,Phillips H C,Lyall J.Corporate Social Responsibility and Economic Performance in the Top British Companies:Are They Linked?[J].European Business Review,1998(98).

[3]Boatsman J R,Gupta S.Taxes and Corporate Charity:Empirical Evidence from Micro-Level Panel Data[J].National Tax Journal,1996(49).

[4]Brammer S,Millington A.Profit Maximization vs.Agency:An Analysis of Charitable Giving by UK Firms[J].Cambridge Journal of Economics,2005(29).

[5]Brammer S,Pavelin S.Voluntary Social Disclosures by Large UK Companies.Business Ethics[J].A European Review,2004(13).

[6]Seifert B,Morris S A,Bartkus B R.Comparing Big Givers and Small Givers:Financial Correlates of Corporate Philanthropy[J]. Journal of Business Ethics,2003(45).

[7]Campbell,L,Gulas,C S,Gruea T S.Corporate Giving Behavior and Decision Maker’s Social Consciousness[J].Journal of Business Ethics,1999(19).

[8]Chen,J C,Patten D M,Roberts R W.Corporate Charitable Contributions:A Corporate Social Performance or Legitimacy Strategy? [J].Journal of Business,2008(82).

[9]Clotfelter C T.Charitable Giving and Tax Policy in the U.S.[J].The Centre for Economic Policy Research,2012(5).

[10]Helland E,Smith,J K.An Analysis of Corporate Philanthropic Practices[J].Working Paper,2004.

[11]Johnson O.Corporate Philanthropy:An Analysis of Corporate Contribution[J].The Journal of Business,1966(39).

[12]McElory K M,Siegfried J J.The Effect of Firm Size on Corporate Philanthropy[J].Quarterly Review of Economics and Business,1985(25).

[13]NararroP.Why Do Corporations Give to Charity?[J].Journal of Business,1988(61).

[14]Nelson R L.Economic Factors in the Growth of Corporate Giving[M].New York:Russell Sage Foundation,1970.

[15]Schwarts R A.Corporate Philanthropic Contributions[J].Journal of Finance,1968(23).

[16]Slater D J,Dixon-Fowler H R.CEO International Assignment Experience and Corporate Social Performance[J].Journal of Business Ethics,2008(89).

[17]Thomas A S,Simerly R L.The Chief Executive Officer and Corporate Social Performance:An Interdisciplinary Examination[J]. Journal of Business Ethics,1994(13).

[18]Wang J,Coffey B S.Board Composition and Corporate Philanthropy[J].Journal of Business Ethics,1992(11).

[19]Werbel J D,Carter S M.The CEO’s Influence on Corporate Foundation Giving[J].Journal of Business Ethics,2002(24).

[20]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?[J].北京:经济研究,2014(2).

[21]杜兴强,郭剑花,雷宇.政治联系方式与民营企业捐赠:度量方法与经验证据[J].蚌埠:财贸研究,2010(1).

[22]黄桂香,黄华清.税收政策影响慈善捐赠行为的经济学分析[J].南昌:价格月刊,2008(2).

[23]刘露露.我国企业公益捐赠行为影响因素实证研究——基于 2010年中国慈善网的数据研究[J].武汉:财会通讯,2013(15).

[24]李莉,梁栋.浅议公益捐赠的税收激励机制.北京:中国乡镇企业会计,2007(08).

[25]龙朝晖,王杰.企业所得税改革前后广东上市公司慈善捐赠的实证分析.北京:税收经济研究,2013(3).

[26]任雨滴,吴佳玲,田东旭.新《企业所得税法》中公益性捐赠扣除对中国慈善事业的影响[J].武汉:决策与信息,2011(12).

[27]唐跃军,左晶晶,李汇东.制度环境变迁对公司慈善行为的影响机制研究[J].北京:经济研究,2014(2).

[28]许婷.上市公司慈善捐赠影响因素实证研究[J].南京:市场周刊(理论研究),2008(12).

[29]许瑜,朱金凤,杨松.公司治理结构对企业慈善捐赠的影响研究——以西北五省上市公司为例[J].武汉:财会通讯,2013(21).

[30]张甫军,胡光平.优化我国企业慈善捐赠税收扣除额的思考[J].北京:经济研究参考,2012(42).

[31]张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应[J].北京:管理世界,2013(7).

[32]朱为群.捐赠行为的税收政策效应分析[J].北京:财政研究,2002(11).

[33]朱迎春.新企业所得税法对我国企业慈善捐赠影响的统计分析[J].天津:现代财经,2010(2).

[34]朱迎春.我国企业慈善捐赠税收政策激励效应——基于2007年度我国A股上市公司数据的实证研究[J].南昌:当代财经,2010(1).

(责任编辑:高小萍)

Corporate Income Tax Reform and Corporate Philanthropic Donations——Based on the Empirical Evidences of Chinese Listed Companies

XieLuDeng Yingwen

After the corporate income tax reform in2008,the upper limit of tax deduction of charitable donations is no longer“3%of taxable income”,but“12%of total profits”.Using data of China's listed companies from 2005 to2010,this paper empirically examines the influence of corporate income tax reform on charitable donations.The results show that corporate income tax reform significantly contributes to charitable donations.Further studies show that after the reform of corporate income tax,compared to the state-owned enterprises,non-state owned enterprises are more inclined to increase charitable donations.This paper investigates the influence of income tax reform on corporate donations from the aspect of institution,promotes a better understanding of the behavior of corporate charitable donations,and also serves as a reference for regulators to optimize policy-making.

Corporate Income Tax Reform;Charitable Donations;Tax Deduction;Ownership

F276.6

A

1003-2878(2016)04-0093-12

谢露(通讯作者),中国人民大学会计学博士研究生。

邓英雯,中国人民大学会计学本科生。

本文为中国人民大学科学研究基金(中央高校基本科研业务费专项资金资助)项目成果(项目编号:16XNH090)。

作者感谢匿名审稿专家所提宝贵建议,当然文责自负。

猜你喜欢

环球慈善(2019年6期)2019-09-25

中国生殖健康(2019年5期)2019-01-06

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

大经贸(2017年2期)2017-04-14

财税月刊(2017年1期)2017-03-27

现代经济信息(2016年27期)2016-12-16

中国市场(2016年44期)2016-05-17

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04