结构性改革下的支出政策探讨

2016-09-07 05:46何代欣

财政科学 2016年4期

何代欣

结构性改革下的支出政策探讨

何代欣

内容提要:传统的供给改革,大都将紧缩财政作为减轻政府和企业负担,激发市场活力的主要办法。但之于眼下的中国经济转型,很可能不完全适用。大量证据显示:中国财政支出依然处于快速上升的通道之中;政府致力于实现经济稳定增长与结构逐步优化;宏观调控方式转变与全面深化财税体制改革正同期推进。基于主流理论对中国政府支出总体作用和具体效应的分析,本研究发现,当前结构性改革下的支出政策存在四大关键环节:经济周期与结构转型的双重压力;支出刚性逐步增大、效率有待提升;承担着兜底改革成本和建立现代财政制度的任务。为此,研究认为,要实现供给侧发力,未来支出政策应有更明确的行动策略:首先,立足于逆周期调节助力结构转型;其次,以提升支出效率缓解刚性支出压力;再次,为供给侧结构性改革支付必要成本;最后,善于发掘事权与支出责任划分的体制红利。

结构性改革财政改革供给侧支出政策

一、引 言

供给侧结构性改革下的支出政策,是一个亟待探索的全新领域。这不仅由于大多数供给侧改革的国际经验都是做减法——“减税和减少管制”,鲜有政府支出层面的典型范例,而且,中国政府支出政策受到自身改革任务和体制机制调整的多重影响,诸多事项有待推进。为此,本研究试图把中国政府支出政策所面临的格局归纳成:新背景、同任务和特殊性。洞悉这三个方面特征,有助于我们的改革准确定位,更有助于政策调整富有针对性。

二、影响中国政府支出政策的外部格局分析

(一)新背景

第一,中国财政支出规模较大。2015年,全国一般公共预算支出达175767.78亿元,约为当年GDP总额的26%①中华人民共和国财政部:《关于2015年中央和地方预算执行情况与2016年中央和地方预算草案的报告》http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201603/t20160318_1915291.html。。与同等收入水平国家相比,这一比重并不低。第二,中国财政支出增速较快。1994~2014年,全国一般公共预算支出平均同比增速达14.03%,同期GDP同比平均增速为8.41%,约两倍于GDP增速(Yao,2014)。第三,CPI快速上涨特征不突出。2012年2月至2016年2月的48个月里,CPI月度同比涨幅没有突破过4%。这与英美供给改革初期CPI高涨不同。第四,以往多轮政府投资周期以后的政府债务问题显现。依据中国社会科学院的研究显示:政府债务占GDP比重从1996年的23%上升至2014年的57.8%。第五,约7000万人的脱贫攻坚与跨越中等收入陷阱的目标并存。2014年,中国人均GDP为46628.5元②数据来源:国家统计局(2015)。本文没有特别说明,中国数据均来自中国国家统计局官方数据。(约为7300美元)。供给改革开始的1980年,美国人均GDP为28133美元③数据来源:美国人均GDP来源自美国经济研究局。,英国人均GDP为21637美元④数据来源:英国人均GDP来源自世界银行。。彼时,他们早已跨越了发展中国家乃至中等发达国家阶段。第六,公共支出向民生领域覆盖。教育支出占GDP的法定刚性标准落实。社保和医疗支出增速不仅高于同期GDP增速,而且高于同期财政支出增速。

(二)做法相似

第一,供给侧结构性改革的着力点是发挥市场机制的作用。利用市场配置资源的优势,美国削减了政府不必要的开支,英国盘活了国有资产。中国在财政收入增幅下滑,刚性支出增加和化解政府债务压力增大的局面下,有同样的诉求。第二,结构性转型的首要任务是抑制产能过剩。大多数国家的做法是收紧信贷。与之大致类似,中国目标是去杠杆,化解经济运行中的风险。第三,维持经济社会稳定,蓄积未来增长动能。供给改革之时,很多国家都削减了公共支出,旨在不增加经济负担,但公共支出兜底社会保障的基本责任并未卸下。这种做法的目的是恢复市场活力,提升经济潜在增长率。现阶段,中国关注转型期过程中的全要素生产率提升。财政支出从投资向民生福利转变,财政支出效率也是重要环节。

(三)中国的特殊性

一方面,宏观调控与预算改革并行。2009年全球金融危机之后,各国都在经历转型阵痛。过去十五年间,中国习惯的凯恩斯主义宏观调控思路不断受到挑战。具体来说,就是政策工具的效果在减弱、财政支出的压力日益增大。眼下,经济转型过程中的宏观调控方式创新势在必行。财政支出从生产投资型向民生福利型转变,已有些时间,但还可能会经历多个波折。中国版的供给侧结构性改革依然有待探索。2014年底颁布的“新预算法”是中国财政改革的大事。其中关于财政支出改革的内容,既要求了合法合规,还提出了公开透明。这对习惯于高效率决定财政支出的传统做法,构成了挑战。换言之,宏观调控很可能不会再体现在财政直接支出和财政快速支出层面。另一方面,事权与支出责任划分实施。体制改革一直是中国改革的前沿领域。提升经济绩效还要看我们的制度设计是否有利于各方面的积极性发挥。中国地方政府的横向竞争被理解为中国经济高速增长的一个重要体制特征(李涛和周业安,2009)。与此高度关联,新一轮财税体制改革已将事权和支出责任划分作为重点。财政支出的规模和方式都会影响到供给侧结构性改革的成效。中央财政与地方财政关于直接支出还是转移性支出的讨论,要考虑有限财政资金的运行效率,更要考虑财政支出对助改革推进的实际效果。

三、已有经验与作用机制

(一)中国政府支出的总体作用

作为一个政府支出比较活跃的国家,中国财政支出效应一直广受关注。借鉴这些有益研究的成果,将有助于供给侧结构性改革的支出政策调整。中国高强度的财政支出,特别是投资性财政支出,被一度认定为中国模式的主要经验(Jin,Qian和Weingast,2005;尹恒,朱虹,2011)。也应该看到,中国高投资、低消费的特殊现象背后,有深刻的财政基础。中央扩张性的财政政策加之地方对GDP增长的追求,推升了财政生产性投资对消费的挤压(吕冰洋和毛捷,2014)。有研究证明,政府增加民生支出比重对推升社会福利总水平作用显著(周亚虹,宗庆庆和陈曦明,2013)。当然,这里面存在地域上的差异,比如,财政民生支出对居民消费影响的地区差异较大,东部地区教育投入较为有效,中西部农村地区财政卫生投入较为有效(刘沁清,2012)。政府间财政关系(傅勇,2010)、治理结构(卢洪友和龚锋,2007)和官僚晋升(周黎安,2007)也在不同程度地影响到政府支出选择。

(二)中国政府支出的具体效应

政府支出的作用具有时间特征和类别特征,行动策略选择十分关键。已有的文献显示,财政支出的长期性和短期性也正交替,需要评估不同支出分类的特点。比如民生支出存在不同环境下的闭合收敛,这意味着同样规模支出在不同条件下的福利效果差异很大(石季辉,刘兰娟和王军,2011)。进一步看,中央和地方支出具有阶段性的不同特征。何强和董志勇(2015)发现1997~2006年间的地方财政支出表现为基本建设为主,2007~2012年间表现社会保障支出存在显著的粘蝇纸效应。这主要得益于2007年以后中央持续加大的转移支付。需要关注的是,民生财政支出对居民消费的影响并不完全一致。总体看,汤跃跃和张毓雄(2012)发现,1978~2010年间,城市居民消费支出受拉动程度高于农村居民。对居民的转移性支付效果好于财政直接支出。具体到财政支出的项目又不完全一样。白重恩等(2012)发现财政全力补贴的新型农村合作医疗,使得非医疗支出类的家庭消费增加了约5.6个百分点,金额大约是149元。可以看到,消费增加的幅度远远超过了包括政府补贴在内的参合费(2003年总保险费一般为30元,2006年一般为50元)。这也说明新农合对于消费的刺激作用比政府直接的现金转移支付更为有效。因为实际上的回归结果显示农村家庭平均的边际消费倾向仅为0.44。

上述总体作用和具体效应分析,对政策调整与制度变革的积极作用不可小觑。抓住政府支出政策的主要环节与关键问题,成为本文在此基础上的下一步工作。

四、政府支出政策:关键问题及主要环节

(一)大国政府支出的双重压力:经济周期与结构转型

中国政府支出的职责从来不局限在财政领域,而是政府一切活动背后的有力支撑。这也是为什么过去这些年,每当经济下滑或其他特殊情况时,政府能够强有力出现,并担当起扭转局面的角色。这与财力多寡有关,更与政府职能范围有关(Yan,2009)。可以说,政府职能大小基本上是划定财政支出范围的决定性因素。还应看到,支出范围和侧重点随时间和目标任务的转变而变化。人均收入水平、产业结构、消费结构等一系列指标表明,中国经济自2008~2010年开始进入从工业主导到服务业主导的后工业化发展阶段(张斌,2015)。供给侧结构性改革面临的支出任务,将有别于前两轮扩大内需的积极财政政策,也有别于常规运行阶段的政府支出安排,需要应对特殊局面和紧急情况。目前看,这些情况持续时间不会太短,财政支出的效果不会像以前一样立竿见影。这主要有两个方面的关键问题:

1.大国财政支出的顺周期特征

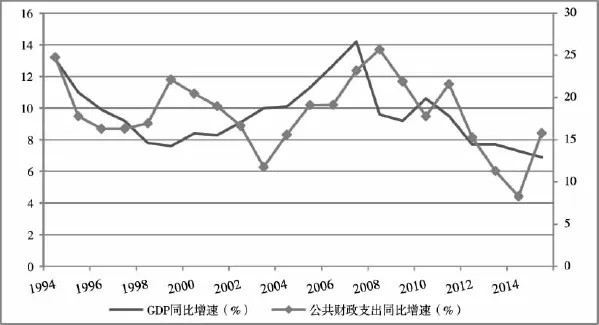

第一,如何实现逆周期调节。中国财政政策顺周期特征依然明显:收入多的时候支出便利,收入少的时候支出压力。但财政政策初衷却很可能是逆周期调节。中国是目前各大国之中,比较频繁运用财政政策,特别是支出政策调控经济的国家。过去30年,我们的财政支出走势与GDP大体一致,但波动更大(图1)。这里有支出自然增长的原因,也有宏观调控的原因。在一些重要的节点,宏观调控需要往往是触发支出大幅增长的原因。第二,对财政支出乘数的重视。大国财政支出的逆周期调节,不能忽视财政乘数的问题。中国经济迈向中高端,一定是效率提升的过程。具体看,全要素生产率被反复提及。但政府活动不能只视作所谓外生变量和调节因素,而是要理解政府支出对经济增长潜力的挖掘。放松市场管制,发挥市场机制更要重视财政支出乘数的作用。一方面,财政宽裕是短期的,财政支出不足时支出效率体现在支出乘数上;另一方面,大国财政支出乘数具有区域和时间上的差异化。如能够准确及时洞悉财政支出乘数的变动,那么将极大提升财政政策的有效性。

图1 GDP同比增速与公共财政支出同比增速的年度变动趋势(1994~2015年)

2.大国财政支出的结构转型

第一,如何从扩大需求到扩大有效需求。供给侧发力不是忽视需求管理的理由。实际上,没有任何一个国家特别是大国,只在供给或者需求的某一端发力。过往实施供给改革的国家,在政府支出扩大需求方面的做法不尽相同。但有一点经验是,已从凯恩斯主义的扩大社会总需求函数,转变为扩大社会有效需求。可以理解成是对凯恩斯主义做大经济体量,不顾经济效益的矫正。第二,带动市场结构优化的任务。大国经济转型的任务远大于小型经济体。这里面有经济体量大的原因,也有体制粘性更大的因素。市场经济条件下,财政支出推动经济转型的作用是间接的,关键是要带动市场结构优化,而不是干扰市场配置资源的机制。市场垄断和产能过剩具有伴生特征。破除垄断才能让财政资金不流向市场中的低效率部门。换言之,稳定需求还要提升有效需求,是下一步财政支出支撑转型发展的落脚点。

(二)支出合理性与效率:支出刚性和绩效

供给侧结构性改革要求大幅度提升支出合理性和支出效率。不仅由于现代意义上的政府支出基于“取之于民,用之于民”的合法性诉求,而且有确凿的研究表明,财政支出理念和管理方式的改进(Afonso等,2005;陈诗一和张军,2008;Devarajan,2010;唐齐鸣和王彪,2012),是促进支出效率提升的关键环节。如果说,过去理解财政支出效率提升是集中于少花钱多办事的层面,那么供给侧结构性改革的要求,是建立与现代国家治理结构相适应的支出管理体系。这里需要关注三个方面的问题。

1.全口径的支出管理问题

全口径预算管理背后是收支活动的全口径问题。理论上,组织政府收入活动,是由税务部门实施的。组织政府支出行为的起始点则在财政部门。实际上,真正意义上的政府支出不局限在哪一个部门。从预算制定,到财政支出,再到财政审计,做好全口径的财政支出管理要比收入管理的难度高很多。支出管理不能实现全口径的直接后果是,支出预算进度游离在监督管理之外,最终导致财政存量资金问题(Jia,2014)。2014年,发现的3万亿的财政存量资金,是全口径支出管理不到位的结果。这与眼下扩张性的财政政策背道而驰(杨志勇,2015)。预算执行进度不力和预算制定标准不合理,是影响全口径支出管理成效的主要原因。盘活财政存量资金、加强国库管理是治理第一步。根本上,国家财务管理视角下的资金有效运转,呼唤全口径支出管理尽快落实。

2.支出绩效管理不能落后于市场部门

供给侧管理提升不止是市场效率。政府支出绩效管理是建立现代公共管理体系的重要内容。2011年4月,《财政支出绩效评价管理暂行办法》颁布实施。“办法”将绩效评价主体,绩效评价对象和具体评价内容悉数纳入其中①“办法”规定各级财政部门和各预算部门(单位)都是绩效评价的主体。绩效评价的对象包括纳入政府预算管理的资金和纳入部门预算管理的资金。按照预算级次,可分为本级部门预算管理的资金和上级政府对下级政府的转移支付资金。部门预算支出绩效评价包括基本支出绩效评价、项目支出绩效评价和部门整体支出绩效评价。。绩效评价的对象包括纳入政府预算管理的资金和纳入部门预算管理的资金。合规性被放置在办法里比较高的位置。现实中,支出绩效管理不能游离在经济、社会运行体系之外。支出绩效管理不能成为最短的那一块木板。回应民众需求、助力经济转型都要靠支出绩效的提升。

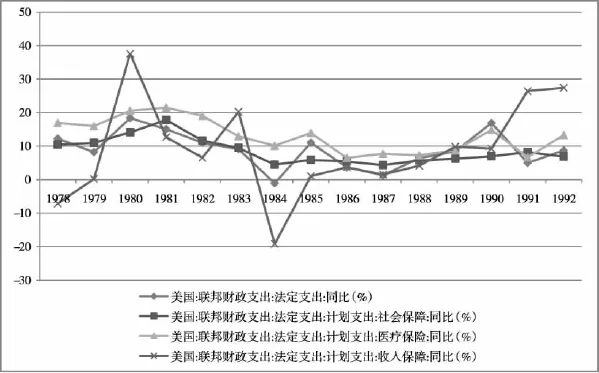

3.对法定刚性支出的再认识

法定支出是保障了政府支出用于专门领域。教育支出与GDP挂钩是目前典型的法定支出项目。调研显示,这项支出缓解了教育资金总量不足,但也衍生出了支出效率下降、财政资金分配不合理等问题。大多数发达国家的法定支出都有比较明确的领域,范围也比我们要大。财政的灵活性自然也比我们要低。英美两国的供给侧管理之所以没有动用财政支出工具,有财政资金困难的原因,也有法定支出难以控制的因素(图2)。因此,未来法定刚性支出按比例挂钩GDP或者财政收入做法,还应更加谨慎,并充分讨论。

图2 供给改革期间美国联邦法定支出年度同比增幅(1978~1992年) 单位:%

(三)覆盖供给侧改革成本:兜底转型的支出

改革有成本,供给侧改革需要财政支出跟进。与需求管理不同,供给侧改革不绝对依靠投资和政府消费渠道,而是靠转型发展获得未来的增长动力。转型意味着淘汰过去。1998年,国有企业抓大放下,具有典型的供给侧改革特征①国有企业改革是20世纪末中国的最大政治经济社会实践。1997年,中共十五大提出新的国有企业改革方向,前期持续数十年的放权让利转变为产权改革。释放一大批国有企业去真正的市场经济当中,成为总基调。1998年,“三年脱困”目标成为当时大多数国有企业留在体制内的最后机会。1999年,中共十五届四中全会通过的《关于国有企业改革和发展若干重大问题的决定》,明确了“有进有退”“抓大放小”等一系列至今耳熟能详的政策主张。。改革成本不可谓不大。财政支出的配套有经验也有教训,但总结不够、证据不多。目前看,美国和英国的一些经验依然有借鉴的价值。结合我们自身的情况,有如下四个关键问题。

1.产能下滑中的兜底

不淘汰过剩产能,改革就会犹豫不前。过快的淘汰产能也会有很多的问题。银行呆坏账、大批职工失业和上下游产业集体倒闭,产能出清的影响会蔓延开来。其实,解决这些问题也并不复杂。金融稳健性和财政支出实力,是兜底产能下滑的关键。现有的社会保障体系基础比1998年前后好太多。只是目前保障的项目增多、覆盖面增大和覆盖水平提高后,如何接续是个问题。金融稳定性相对更复杂一些。财政里面的大量政府性基金,特别是各级政府的产业发展基金,能不能将其用于兜底产能下滑的金融稳定问题,需要仔细研究。

2.通胀兜底

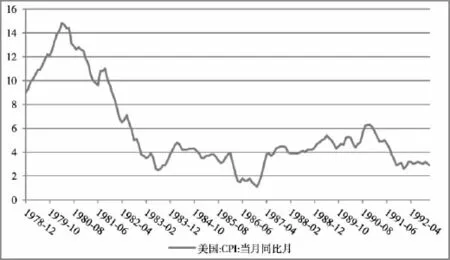

实施供给侧改革往往是需求端刺激无效的结果。通货膨胀是供给侧改革之初各国面临的典型问题。如图3所示,1980年前后美国通胀率变化具有代表性。1980年,美国通胀水平达到14%的峰值,而实施供给侧改革后,随后十年的通胀率低于4%。实际上,中国目前的通胀水平不能完全靠CPI反映。最主要原因是资产和劳动等供给侧要素价格不能完全被体现。如果稍加留意过去十年资产价格和劳动力持续上涨的趋势,那么今天的供给侧改革需要财政支出兜底的可能性还比较高。

图3 供给改革期间美国CPI月度同比增幅(1978~1992年) 单位:%

3.减贫目标

我们依然拥有7000万贫困人口①新华社2015年11月28日电,目前,中国仍有14个集中连片特困地区、12.8万个贫困村、7000多万贫困人口。贫困人口超过500万的有贵州、云南、河南、广西、湖南、四川六个省区,贫困发生率超过15%的有西藏、甘肃、新疆、贵州、云南五个省区。,他们人均每天生活支出低于1美元的国际标准。可以说,全面建成小康社会和实现两个一百年奋斗目标中的第一个一百年目标,任务繁重而艰巨。如果全部由财政负担,那么约为1.67万亿元,超过2015年财政收入的十分之一。如果按过去三十年,平均每年脱贫600万人的速度,完全消除贫困需要11年。时间和支出规模的压力,决定了支出政策的侧重领域面临更多的不确定性(Gibson,2013;刘尚希,2015)。

4.日益增长的民生支出需求

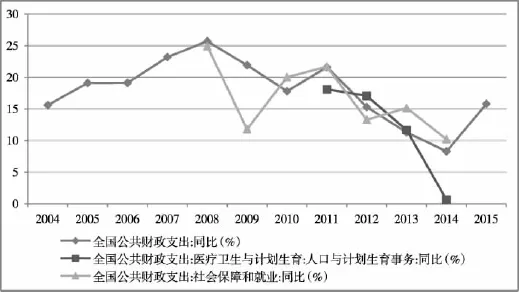

中国民众的生活水平已不同于30年前。财政负担民生支出的压力在增大,而且这种趋势很可能长期持续。图4显示了,2004~2014年,中国财政支出增速中社保和医疗支出的变动情况。如今,这两者支出增速水平都高于财政支出增速。平均看,过去十年,医疗卫生和计划生育支出增速几乎两倍于财政支出增速。医疗价格上涨和二孩政策落地,都是推升这项支出的未来动力。2008年开始统计的社会保障和就业支出增速,与同期财政支出增速大致相当。之所以两者还能够相对平稳的运行,是因为已有的社会保障体系和人口红利释放。而随着劳动力人口数量的下降,社会保障支出特别是地方层面的支出,正呈现加速上升的趋势。按照蔡昉(2012)的研究,中国人口红利消失在2010年。两年过后的2012年,社会保障与就业支出增速已经快于财政支出增速。

(四)如何获取体制改革的红利:事权与支出责任相匹配

支出效率的高低很大程度上取决于支出来源于哪一个层级。供给侧结构性改革要向财政支出体制索取红利。财政分权理论基本都认为,基层政府了解公共需求,支出效率更高。上级政府做好转移支付,平衡好区域财力差异即可。但理论和实证研究的显著性结论都存在严苛的假设,其中之一就是基层政府能够确切明白公共需求,并能无私地去满足需求。这在实际政策制定与实施过程中显然存在问题。因此,事权与支出责任划分被中共十八届三中全会明确为财政体制改革的核心任务。

图4 中国公共财政支出、社保与医疗支出年度同比增幅(2004~2015年)

1.财政体制改革:怎样加强中央支出责任

加强中央支出责任的逻辑起点是建立大国财政体系。微观基础是统筹有限财力支撑经济社会发展。这里面有地方财政支出困难的问题,也有多年分级财政体制导致的支出碎片化问题。事实上,加强中央支出责任不是走回计划经济的老路,而是改善支出效率的新路(Feng等,2012)。基本公共服务均等化和民生支出等关键环节,确实需要中央财政负担起更重的责任。此外,减税政策带来的财政减收也是个大问题。中央应吸取当年出口退税政策导致地方负担增加引发的一系列问题。

2.转移支付与支出责任之间的激励效应

转移支付制度改革一直沿着增加一般性转移支付,削减专项转移支付的道路前进。增加地方财力是主要目标。中央一级的转移支付制度已经充分讨论,适时推开即可。相反,省及以下的转移支付体系比较薄弱。这与省以下财政体制改革不完全相关。如果不能深化注入省直管县之类的分税制财政体制改革,那么转移支付和支出责任之间的激励效应就难以到达“田间地头”。如若供给侧结构性改革背景下的政府支出政策,不能具体到微观问题,就会面临最后一公里难题。实现事权与支出责任相匹配的既定目标,也将会遇到很大的困难。

五、供给侧结构性改革下的支出政策:转型设计

(一)实施逆周期调节助力结构转型

1.将稳增长作为财政支出逆周期的基准

扩大供给侧的财政支出范围和力度,解决改革初期市场机制薄弱、价格信号失灵问题。理解周期性财政赤字对稳定财政支出规模的重要性。管理市场预期的最好手段是政府敢于有效支出,才能使市场主体敢于消费或投资。逐步化解当期财政收入对当期财政支出的潜在约束。明确财政支出跨期调节的重要性。深刻理解财务管理的思维逻辑,在企业与政府之间的相通性,将政府资产和现金流问题作为突破口,化解财政资金难题,提高资产的流动性和资金周转速度。

2.实施财政支出乘数的精细化管理策略

现有的中国财政支出乘数都是基于凯恩斯需求管理的测算。供给侧结构性改革的长期性特征决定了财政支出乘数有新的标准和计算方法。首先,要做好财政支出数据整理,中央、省、市、县都应有准确的长时间支出数据报告。其次,可运用乘数稳健的VAR模型或DSGE模拟支出乘数特征及变化趋势。最后,获取细分的不同层面的财政支出乘数,用以锚定未来支出政策强度。解决结构调整过程中,财政支出调节精确化不足,缺位或者越位的问题。

(二)提升支出效率减缓刚性支出压力

1.尽快将全口径支出管理纳入财政支出政策调整的关键内容

这是盘活财政存量资金和杜绝新增财政存量资金的治本之策。全口径财政支出管理的难点不在财政支出的拨付起点,而在支出的各个责任主体。资金支出进度是一个方面,结合预算管理和大数据分析,杜绝无限度滚动追加预算才是关键。落实适合中国的中期预算规划和新的国库管理制度。

2.注重支出绩效的提升

要让支出绩效提升需要多方面的努力。经验表明,只要机制设计得当,发挥市场在提供基本公共服务的成本优势会有不错效果。政府支出绩效的提升,依赖于每一个细节的优化。指标和测算方法很重要,受众的反馈更重要。供给侧结构性改革要求的有效政府支出,重在提升支出的合理性和满意度。

3.财政支出不宜过快刚性化

这是大多数国家的教训。理解支出刚性化的两个层面:法定约束和客观使然。避免刚性化的前提是实现基本公共服务均等化。唯此,才能不再根据某一个领域的要求确定法定支出比重,而是根据需求动态调整。不应回避民生支出会在很长一段时间里持续刚性增长的事实。吸取某些发达国家过度福利化的教训。不同发展战略,对民生支出的理解不尽相同。制定适合中国的社会福利发展战略和实施策略,财政支出才有匹配前行的参照系。

(三)为供给侧结构性改革支付必要成本

1.财政支出要关注产能出清过程中的经济成本和社会成本

财政支出中生产投资性部分需要更加谨慎决断。市场机制能决定的产能出清尽量不要干预。不能短期出清的产能,应注意消化,不搞一刀切。国际经验看,兜底社会保障是改革时期财政支出的主要方向。利用好现有的社会保障体系,实现资金的跨期调节。进一步,化解产能过剩过程中,财政支出要做好兜底转型成本的准备。一切以稳定大局为前提。此外,财政支出要做好应对金融风险的准备。

2.财政支出兜底通胀的压力主要关注资本和劳动要素价格

在CPI不能全面反映价格水平情况下,既有财政支出规模的实际价值是很难确定的。为此,指向优化的资本和劳动配置的供给侧改革,在市场机制作用下,存在进一步涨价的空间。进而形成实际意义上的通货膨胀。考虑到人民币国际化以及利率市场化,美元进入上升通道等因素,财政支出的实际购买能力会有比较大的波动。兜底通胀目标下,财政政策与货币政策协调主要是财政支出与货币价格之间的关系。

3.发挥财政支出在减贫过程中的杠杆作用

全部使用财政资金来减贫,不可靠也不可持续。但减贫目标的主体责任依然在政府。经济转型是挑战更是机遇。利用好要素价格走强的市场机制,解决减贫过程中民众增收的现实问题。财政减贫已不是中央专项扶贫基金能解决。整体性的公共服务均等化,配合直接转移支付,会有更好的规模效应和激励效应。

4.做好应对民生财政支出大幅上升的准备

经济转型会令需要财政兜底的人群数量增加。教育、医疗和社保的长期支出压力都是公共服务成本上涨所致。目前看,人口红利消失意味着如果不能大幅度提高劳动年龄人口的产出率,即与工资薪金挂钩的社会保险金缴费数额,财政填补公共服务支出的规模会越来越大。为此,做好赤字预算、积极实施公私合营都是有效化解财政压力的做法。

(四)获取事权与支出责任划分的体制红利

1.加强中央政府支出责任关键是进一步明确中央与地方财政关系,而非提升支出规模

实施支出责任划分的增量改革,着手启动公共职能和公共支出划分的工作。提升公共服务供给质量和数量,为供给侧改革奠定制度基础和财力保障。将加强中央支出责任与落实依法治国总体部署结合起来,尽快确立法律意义上的中央与地方财政支出准则,使中央与地方的财政支出划分具有契约效力。与中央类似,要尽可能为实施省以下政府支出责任划分创造有利条件,破除既有体制机制障碍。具体来讲,解决基层财力不足还要依靠政府间支出关系的调整。

2.创造条件,发挥转移支付体系的激励效应

增加一般性转移支付的方向还应坚持,这是让更了解基层的地方去做事的基础。但中国的地方政府是非常大的概念。新预算法在此问题上已经有所推进。根本上,各级政府之间差异化的转移支付问题,需要尽快纳入研究讨论议程。因为稳定与可持续的转移支付,才能形成激励相容的预期(Shishkin,2013)。此外,转移支付的激励效应要与税权划分相结合。从现在的分钱制迈向真正意义的分税制,我们尚有大量的未完成工作(高培勇,2015)。从地方财力配给的角度看,不能忽视转移支付与税权之间的替代效应。营改增之后的地方主体税种不一定要靠增加新税种来填补(杨志勇,2015)。这不符合供给侧减税的大方向,也不利于转移支付改革等政策的彻底推进。

[1]刘尚希.新型城镇化中的财政支出责任[M].经济科学出版社,2015.

[2]高培勇.由适应市场经济体制到匹配国家治理体系——关于新一轮财税体制改革基本取向的讨论[J].财贸经济,2014 (3):5-20.

[3]杨志勇.现代财政制度探索——国家治理视角下的中国财税改革[M].广东经济出版社,2016.

[4]傅勇.财政分权、政府治理与非经济性公共物品供给[J].经济研究,2010(8).

[5]卢洪友,龚锋.政府竞争、“攀比效应”与预算支出受益外溢[J].管理世界,2007(8).

[6]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7).

[7]陈诗一,张军.中国地方政府财政支出效率研究:1978-2005[J].中国社会科学,2008(4):65-78.

[8]唐齐鸣,王彪.中国地方政府财政支出效率及影响因素的实证研究[J].金融研究,2012(2):48-60.

[9]李涛,周业安.中国地方政府间支出竞争研究[J].管理世界,2009(2).

[10]石季辉,刘兰娟,王军.财政民生支出CGE模型闭合条件的选择与检验[J].数量经济技术经济研究,2011(9):75-89.

[11]吕冰洋,毛捷.高投资、低消费的财政基础[J].经济研究,2014(5):4-18.

[12]周亚虹,宗庆庆,陈曦明.财政分权体制下地市级政府教育支出的标尺竞争[J].经济研究,2013(11):127-139.

[13]尹恒,朱虹.县级财政生产性支出偏向研究[J].中国社会科学,2011(1):88-101.

[14]刘沁清.财政民生投入和城乡居民消费——基于省级面板数据的发现[J].上海经济研究,2012(6):67-75.

[15]何强,董志勇.转移支付、地方财政支出与居民幸福[J].经济学动态,2015(2):56-65.

[16]汤跃跃,张毓雄.民生财政对居民消费贡献有多大——基于1978-2010年经验数据的实证检验[J].经济学家,2012(9):37-42.

[17]白重恩,李宏彬,吴斌珍.医疗保险与消费:来自新型农村合作医疗的证据[J].经济研究,2012(2):41-53.

[18]张斌.从制造到服务:经验理论到中国问题[J].比较,2015(10):192-210.

[19]Jin H,Qian Y,Weingast B R.Regional Decentralization and Fiscal Incentives:Federalism,Chinese Style[J].Journal of Public Economics,2005,89(s 9-10):1719-1742.

[20]Afonso A,Schuknecht L,Tanzi V.Public Sector Efficiency:An International Comparison[J].Public Choice,2005,123(3-4):321-347.

[21]Devarajan S,Le T M,Raballand G.Increasing Public Expenditure Efficiency in Oil-rich Economies:a Proposal[J].Social Science Electronic Publishing,2010.

[22]Yao Y.The Chinese Growth Miracle[J].Handbook of Economic Growth,2014,2:943-1031.

[23]Shishkin D.Fiscal Incentives and Shared Revenue Sources with Differentiated Sharing Rates[J].Public Finance Review,2013,41 (4):473-488.

[24]Jia J,Guo Q,Zhang J.Fiscal decentralization and local expenditure policy in China[J].China Economic Review,2014,28(1):107-122.

[25]Gibson J,Huang J,Rozelle S.Improving Estimates of Inequality and Poverty from Urban China's Household Income and Expenditure Survey[J].Review of Income&Wealth,2003,49(1):53-68.

[26]Yan C,Gong L.Government expenditure,taxation and long-run growth[J].Frontiers of Economics in China,2009,4(4):505-525.

[27]Feng J,Hao R,Li Y,et al.The Effect of Leadership Transition on Government Expenditure:Evidence from China[J].Annals of Economics&Finance,2012,13(1):97-118.

(责任编辑:高小萍)

Discuss on the Expenditure Policy under Structural Reform

He Daixin

In the traditional supply-side reform,fiscal austerity is the key policy to reduce the burden of government and enterprises.At the same time it can stimulate the vitality of the market.But concerning the environment of China's economic transformation,it is likely not entirely applicable.A large number of evidences show that China's fiscal expenditure still rises rapidly.The government's commitment is to achieve stable economic growth and gradual structure optimization.Macro-control mode and comprehensively deep reform of the fiscal and taxation system advance synchronously.Based on the mainstream theory analysis of the overall effect and specific effect of Chinese government spending,our study found that there should be four key areas in expenditure policies under structural reforms:both economic cycle and the structural transformation are under pressure;rigid expenditure increases gradually,and efficiency should be improved;it must pay for all the cost of reform;and the establishment of a modern financial system is a tough task.Therefore,this paper suggests that to achieve the supply-side reform,the future expenditure policy should depend on more specific actions.Firstly, we should apply on the reverse cycle regulation transformation to promote structure reform.Secondly,we must enhance the efficiency of fiscal expenditure to alleviate the pressure of rigid expenditure.Thirdly,we need to pay necessary expense cost for the supply-side structural reform.Finally,we should be good at discover the bonus system reform.

Structural Reform;Fiscal Reform;Supply-Side;Expenditure Policy

F810.4

A

1003-2878(2016)04-0015-11

何代欣,管理学博士,应用经济学博士后,中国社会科学院财经战略研究院财政研究室,副研究员。中国社会科学院研究生院,副教授、硕士生导师。

本研究得到中国社会科学院创新工程项目“深化财税体制改革与建立现代财政制度研究”,国家社科基金重大项目(14ZDB132),人社部留学人员科技活动择优资助项目的支持。本文所有观点均为作者研究取得,不代表所在机构意见。

猜你喜欢

近代史学刊(2018年2期)2018-11-16

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

四川党的建设(2016年6期)2016-12-28

群众(2016年10期)2016-10-14

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08