互联网基金的流动性风险度量

2016-09-06 00:42杜婕刘睨

财经科学 2016年7期

杜婕 刘睨

[内容摘要]本文依据互联网基金流动性风险的特点,利用改进的La-VaR模型。对此类风险进行了度量,通过研究交易策略对资产价格以及资产价格波动率的影响,建立了最优变现策略模型。文章在此基础上对比分析了股票型基金和债券型基金的流动性风险,以及变动的波动率和历史波动率两种假设下的流动性风险。结果表明,股票型基金的流动性风险普遍偏高,但是,部分债券型基金的流动性风险也非常高,如果忽略交易策略对资产价格波动率的影响,流动性风险会被低估。最后,本文依据实证结果给出了相应的政策建议。

[关键词]互联网基金;流动性风险;最优变现策略;La-VaR模型

一、引言

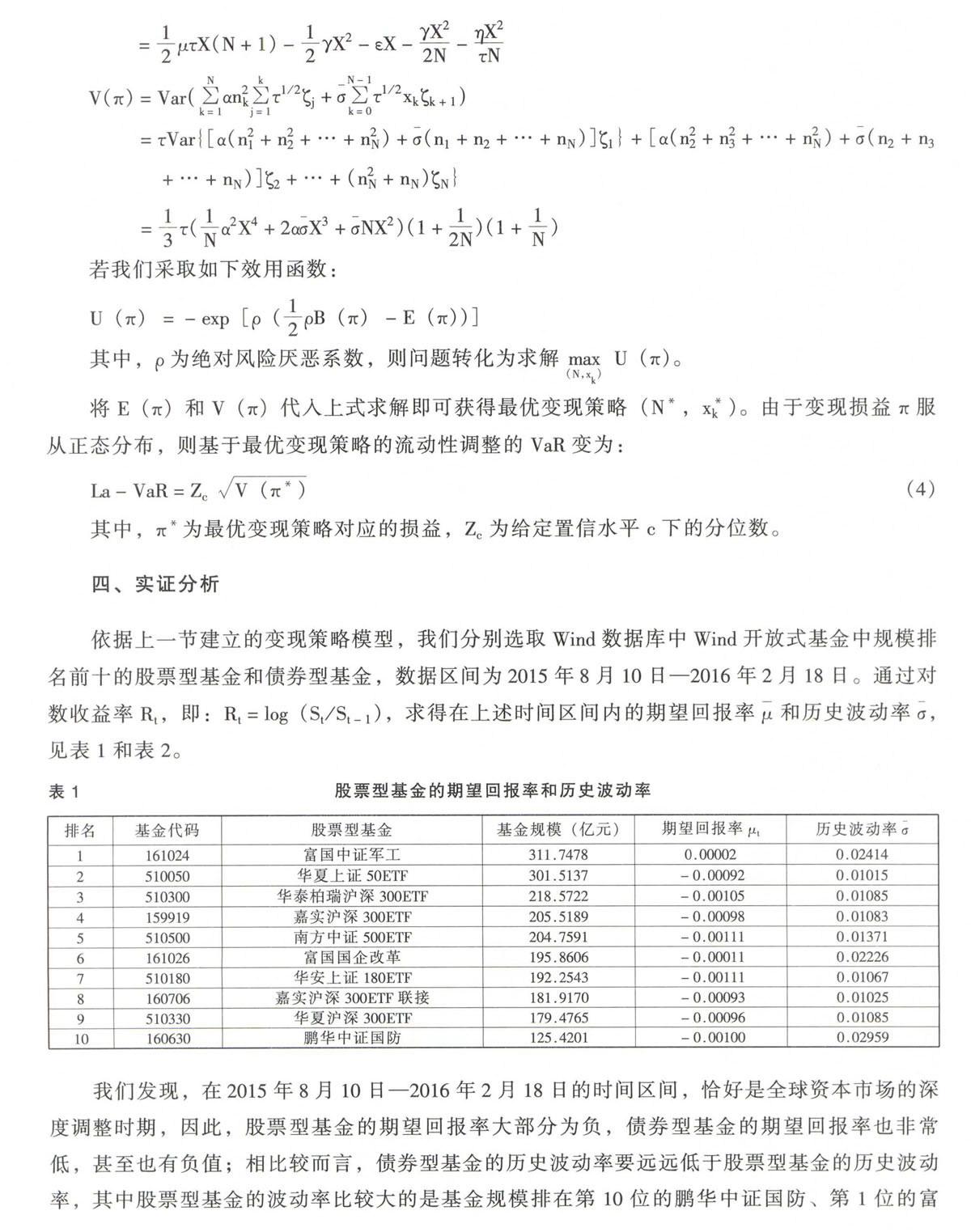

2015年12月16日,国内知名平台“e租宝”涉嫌非法集资500多亿元人民币,旗下发行的各类基金产品也都暂停,受害投资人遍布全国31个省市,随即P2P行业发生多起挤兑事件,由此导致互联网平台的信任危机逐步扩大,同样也引发了我们对互联网基金风险更多的思考。从2003年第一只货币基金的发行到2004年第三方支付平台支付宝的成立,各大基金公司借着互联网平台在短短不到20年的时间中,以前所未有的速度改变着人们的投资模式。截止到2015年年底各类基金总净值规模高达8.4万亿元,年度增幅达85.27%,其中公募基金在2015年12月就激增1.2万亿元。与此形成鲜明对比的是全球股市大跌,自2015年12月中旬美联储加息以来,标普500在2016年年初短短几个交易日跌幅高达8%,纳斯达克指数下跌了10.4%,德国Dax指数下跌11.2%,日经225指数下跌9.9%,上证综指下跌18%,以俄罗斯为代表的能源经济和新兴经济体也受到重创,全球投资者恐慌情绪持续蔓延。在如此恶劣的国际大背景下,我国的资本市场也很难独善其身,各类杠杆资金加速离场,公募基金遭遇巨额赎回,期货、现货市场交互下跌,市场频现千股跌停、千股停牌,流动性几近枯竭。那么,投资者如此追捧的互联网基金,在大规模赎回的情形下流动性风险如何?应该如何度量?都是当下非常值得我们思考的问题。

现有的国内外文献大部分是针对开放式基金的流动性风险进行度量,并且大多是从影响因素以及方法上的改进进行了初步研究,而对互联网基金流动性风险度量以及预警的实证研究还比较少。针对以上问题,我们以互联网基金的特点为基础,通过对比分析股票型基金和债券型基金,建立了改进的流动性度量方法和最优的变现策略。因此,本文的创新点主要有:首先,我们结合市场的特点,将投资者交易行为对价格的影响进行改进,不但考虑价格本身的变化,更重要的是会影响价格的波动率;其次,本文针对当前互联网基金中投资者非常关心的股票型基金和债券型基金分别度量,并进行比较分析;最后,我们依据实证结果从风险预警的角度出发,希望能够建立完善的互联网基金风险预警体系,为投资者和监管者提供参考和建议。

二、文献综述

国外关于基金流动性风险的研究较早,研究范围也比较广泛。可分为两大类:一是流动性风险理论的研究,包括基金流动性风险内部的影响因素。例如,Chevalier,Ellison的研究表明投资者偏好于基金的回报率,而基金公司更偏好于投资的流动性,因此会产生代理风险。Getmansky,L0和Makarov,Sadka研究了对冲基金的流动性风险和收益率之间的相关性。另外,还包括基金的流动性风险与外部影响因素的关系,主要包括基金与市场流动性之间的关系研究。Teo研究了对冲基金的赎回因素,给出了基金流动性与市场流动性之间的相关性,其结果与Brunnermeier,Pedersen关于市场流动性风险和资金流动性风险的理论一致。Jylha,Rinne和Suominen的研究结果表明基金可以为股票市场提供流动性,但在危机出现时却是吸收流动性的,投机资本在一定程度上可以为市场提供流动性,短期内能够减少回撤并降低波动率。Kmttli,Patton和Ramadorai研究了对冲基金投资组合的流动性不足和资产市场的关系,给出了基于流动性的资产收益预测回归模型,结果显示预测效果非常好。还有一部分学者集中研究基金的系统性风险度量,可参见文献Agarwal,Naik,Patton,Ramadorai。二是关于流动性度量方法上的创新,集中研究了外生买卖价差模型和基于最优变现策略的流动性风险度量模型,可参见文献Bangia,Diebold,Schuermann和Stroughair,Hisata,Yamai和Sbamroukh,Ibikunh,Gregoriou,Pandit。

对国内的学者来说,针对互联网基金流动性风险的研究起步较晚,可参见文献:薛君、陈俊良结合互联网基金流动性的风险特征,建立了现金预留比例模型,并以余额宝为例进行了实证分析。其它大部分文献还是从定性和定量的角度研究我国开放式基金流动性风险的重要性和度量方法。段斌、夏新平强调了开放式基金赎回流动性风险的重要性,提出了建立风险预警的政策建议。路志刚研究了基金的羊群效应以及投资者与机构的委托代理风险。潘庄晨、邢博和范小云给出了互联网理财产品流动性风险管理的压力测试模型。还有一部分学者专门针对流动性的度量方法进行了改进研究,其中,以买卖价差模型和最优变现策略模型为主。例如:仲黎明、刘海龙、吴冲锋假设永久冲击和瞬时冲击为交易量的线性函数,在固定方差的条件下,以收益为目标函数建立了最优变现策略;储小俊、刘思峰对价格冲击模型进行了改进,假设交易量对资产价格的影响是随机和非线性的情况下,建立了随机非线性价格冲击模型。另外,还有很多学者研究了互联网金融的模式和流动性风险的特征(谢平、邹传伟、刘海二)。

综上,国内外学者的成果大多集中于开放式基金流动性风险的特征、重要性以及影响因素的研究。相比较而言,有关互联网基金流动性风险度量和预警的文献还有很多研究不足的地方。本文尝试在前人研究的基础之上,针对我国当前互联网基金的特点提出一种新的流动性度量方法。通过建立最优变现策略的La-VaR模型,考察互联网基金的流动性风险,并对股票型基金和债券型基金进行了比较分析。

五、结论和政策建议

本文通过改进的La-VaR模型对互联网基金的流动性风险进行了度量。考虑到互联网平台会放大基金流动性风险的特点,得到变现策略不但会对资产价格本身产生冲击,更重要的是会影响价格过程的波动率,因此,对比分析了变动的波动率和历史波动率两种情形之下的流动性风险。我们发现在两种波动率的假设条件下,股票型基金的波动率比债券型基金的高;大部分股票型基金的流动性风险比债券型基金高,但是也会有例外,部分债券型基金的流动性风险甚至比股票型基金还要高出很多。另外,如果忽略交易策略对波动率的影响,会大大降低流动性风险的估值。依据以上的实证结果,我们提出以下建议:

(1)完善自身风险管理体系,建立完整的互联网基金预警机制。在大数据时代,我们应该以量化金融为基础,大力研究和发展互联网基金的风险理论,学习先进的科学度量方法,建立起具有高敏感性的内部风险量化预警体系,保持对互联网基金的流动性风险的动态监测。不能将风险仅仅建立在常识的基础之上,例如,认为债券型基金就不会存在过多的流动性风险,而应该通过预警机制,依据市场状况和自身风险管理能力及时调整互联网基金的变现策略,及时避免市场恐慌情绪对流动性造成的影响,使得基金的流动性风险最小化,实现基金收益的最大化。

(2)加强互联网基金政策研究,构建适应时代发展的互联网基金监管体系。除了监管技术上的提高,我们更应该注重政策体系的建立。为避免互联网基金出现大规模的流动性风险,提高风险的发现能力和速度,引导互联网基金和中国资本市场的健康发展,必须加强对流动性风险的政策监管,预防流动性危机的发生。国家各金融监管部门应当进一步完善基金条例的法规,健全适应互联网时代发展的流动性风险的阻碍机制和应急处理机制,健全相应的政策监管部门,为投资者提供有力的政策性保障。

(3)分析我国互联网金融的特点及发展趋势,健全互联网金融行业自律、他律的规则以及综合预警系统。我国尚未有健全的互联网金融法律体系,因此流动性风险的防范更需要建立健全自律和他律规则,防止流动性风险演变成信用风险甚至影响金融体系的稳定。基金管理公司应当提高自律意识,加强自身流动性风险的评估和压力测试,降低流动性风险;监管部门更应该加强信息披露,建立完善的风险预警指标,做到提前防范,提前预警,及时发现风险控制风险。对市场行为进行及时有效的引导,防止大规模羊群效应的发生。互联网基金仅仅是互联网金融的一个分支,我们希望能够将此分支的风险度量理论和框架扩展到互联网金融的体系建设中,通过建立综合预警系统,为互联网金融未来更加快速健康的发展保驾护航。

猜你喜欢

金融发展研究(2016年11期)2017-01-12

商(2016年32期)2016-11-24

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

人民论坛(2016年2期)2016-02-24

软科学(2015年9期)2015-10-27