股票期权研究前沿问题综述*

2016-09-06 10:59暨南大学管理学院岑敏儿王丹舟

财会通讯 2016年18期

暨南大学管理学院 岑敏儿 王丹舟

股票期权研究前沿问题综述*

暨南大学管理学院岑敏儿王丹舟

随着股票期权的应用范围越来越广,尤其是证券市场内期权产品的出现,关于股票期权的问题成为各界关注的焦点。学术界对于股票期权的研究越来越深入,本文通过对近10年来发表在权威期刊的股票期权文献进行综述分析,研究发现,现有文献对股票期权的研究主要集中在三点:一是探究股票期权的授予动机;二是股票期权对企业投资、融资决策以及业绩的影响;三是股票期权的择机选择问题。

股票期权授予动机财务决策企业业绩择机选择

一、引言

1950年,杜鲁门总统签署《1950年收入法案》,首次规定企业有权授予员工股票期权,股票期权作为一种长期、有效的激励机制,正式登上历史的舞台。在政策引导以及股票期权在国外的成功案例,使其在我国的应用范围也越来越广。上证50ETF期权在2015年正式上市,中国证券市场迎来了首只场内期权产品,意味着中国股市正式进入股票期权时代。理论分析认为在信息不对称的环境中,股票期权能够有效缓解代理问题,激励员工,改善企业业绩,但其在实际应用中,随着IT泡沫的破灭,盈余操纵、会计造假等事件频频曝光,股票期权存在的弊端不得不被正视。关于股票期权的授予动机、有效性等相关问题成为学术界研究的热点。此外,关于股票期权的授予时机、行权时机,以及所有者在行权过程中存在的择机行为等也逐渐被关注。因此,本文对近年来国内外股票期权的研究进行分类归纳,分析股票期权的研究现状及未来研究方向。

二、统计分析

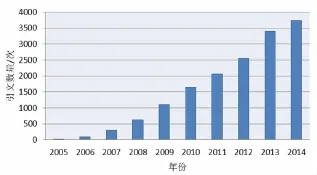

由于国外学术界对股票期权研究较国内更成熟,考虑到权威性、影响力和实效性等因素,本文选择了Web of science核心合集中2005-2014年发表在权威期刊的股票期权文献进行其研究现状的分析。表1是Web of science核心合集中收录的2005-2014年发表在权威期刊上,以股票期权为主题的文献,进行精炼检索的数量情况。可以看到,对股票期权的研究文献数量呈上升趋势,2014年的文献数量大约是2005年的3倍,这表明股票期权仍然学术界研究的热点,学者们对其的研究越来越深入成熟,研究成果较丰富。从图1可以看到所选文献的贡献性,1729篇文献被引总频次为17087次,每项平均引用次数为9.88,h-index为55,表明相关研究成果质量较高,所选文献对股票期权领域的研究做出了相当贡献,具有代表性。

表1 2005-2014年股票期权研究文献统计

由于文献数量比较多,在对股票期权文献内容分析时,从所选文献中根据8本权威期刊再次精炼,得到351篇文献,约占总数20%。再根据本文具体分析的4个研究方向,精选出8本权威期刊2005-2014年刊登的研究这4个方面的文献,总共72篇。内容分布如表3所示。可以看到,“股票期权与企业投融资决策”以及“股票期权与企业业绩”这两个研究方向一直是研究的热点,成果较丰富。而“股票期权的择机行为”研究则从2008年开始出现,是一个较新的研究方向。72篇文献被引次数为1615次,每项评价引用次数为22.43,h-index为18,可见所选文献质量较高,具有代表性。

图1 2005-2014年股票期权每年引文数统计

表3 8本权威期刊2005-2014按选定研究内容文献统计

图2 按选定研究内容文献统计

三、股票期权研究内容综述

(一)股票期权的授予动机股票期权作为一种灵活的激励机制,其授予动机主要是激励员工为企业创造价值,然而单一的理论并不能完全解释股票期权的授予动机。现有的文献表明,股票期权的授予动机主要有:为员工提供激励(Oyer et al.,2005;阙澄宇和王一江,2005);留住人才(Oyer et al.,2005;Balsama et al,2007;阙澄宇和王一江,2005;宗文龙等,2013);税收筹划(Babenko和Tserlukevich,2009;阙澄宇和王一江,2005)。Oyer et al.(2005)使用中层管理者的数据进行实证检验的结果表明,乐观的员工认为企业的期权价值高于他们的市场价格,从而接受基于期权的薪酬计划,使企业整体的薪酬成本降低。此外,如果现时劳动力市场利润相当的不稳定以及减少工人工资的成本较高,那么员工持有股票期权的价值和他们留任效用之间的关系会诱导公司发行股票期权。然而,研究结果却拒绝基于激励的动机。Chen et al.(2013)则是从中国红筹股这个特殊的角度出发,表明国有红筹股企业为了鼓励董事引进外资,授予董事股票期权。但由于其与政府的特殊关系,国有红筹股公司授予董事的股票期权并不能起到激励作用。Kedie et al.(2009)在控制了行业影响和传统上已知的影响期权授予的公司特征后,发现企业授予股票期权与公司总部的地理位置有关的固定效应相关。当企业股票价格与位于同一都市统计区域(MSA)的其他企业的股价联动时;处于不太可能实施竞业禁止协议的州;以及处于股票正经历异常的高额回报的MSA时,企业会随着相邻企业期权授予计划而相应调整。Arya和Mittendorf(2005)认为,向管理层提供基于期权的薪酬体系,可以有效地检测管理层所获薪酬与其能力的匹配程度。由于期权的执行需要达到行权条件,很可能与企业业绩和企业价值相关,只有具备一定才能的管理者才会接受基于期权的薪酬合约并行权,把期权转换成实际收入。Fich et al.(2011)则研究了在私下的并购谈判中,向目标并购公司CEO授予股票期权的情况。研究发现,这些股票期权是代替黄金降落伞计划和补偿CEO因合并遭到的损失。熊海滨和谢茂拾(2009)指出管理层股票期权授予已成为一种馈赠物。吕长江等(2009)的研究则表明,股票期权激励计划中,激励效应与福利效应并存。企业可以通过调整行权条件和计划期限等,增加期权激励计划的激励效应。进一步研究发现,在中国的特殊制度背景下,董事会具有较强的监管能力是股票期权激励计划解决代理问题的前提(吕长江等,2011)。

(二)股票期权与投资、融资决策股票期权使得期权所有者的利益与企业效益挂钩,从而约束管理者的风险偏好,影响企业的投资及融资决策。在融资方面,Babenko et al.(2011)认为股票期权能够通过在其授予时代替现金薪酬以及在行权时带来大量的现金流入而缓解企业的融资约束。研究结果显示,企业从股票期权执行中获得的1美元收入中,0.34美元现金流入会分配给投资,投资额与期权执行所获得的现金流正相关。Lee(2008)则考察股票期权对企业信用评级的影响。基于员工股票期权而发放股票意味着股权资本的注入以及预示着股票回购,研究发现,股票期权执行的预期现金收入的现值和税收优惠额对企业信用评级产生积极的影响。然而,与员工股票期权相关的股票回购预期成本的现值则信用评级产生不利影响。持有较多股票期权的管理者出于风险规避的考虑,更倾向于股权融资,保持较高的信用等级以及持有较多的现金流(Dezso和Gaddis.R,2012)。胡国强和盖地(2014)以我国民营上市公司为样本,研究股权激励与银行信贷决策的关系。研究发现,在实施股票期权型激励的公司其激励强度与银行借款显著正相关。

在投资决策方面,Brockman et al.(2010)指出,管理层薪资水平会通过管理者的投资组合对股价变动和股票收益波动的敏感性而影响管理者的风险偏好。股票期权的收益曲线为凸性,管理者持有股票期权的价值与企业股票收益波动正相关,管理者在被授予股票期权后,会倾向于进行风险规避。Chen和Farber(2008)研究发现,在经历了盈余重述后的两年内,企业会减少基于期权的薪酬比例,使得投资风险和股票收益波动性的降低,企业营运业绩改善。因此,其研究结果表明,基于期权的薪酬降低会减少CEO进行过度风险投资,从而提高盈利能力。从投资方向来看,由于与R&D相关的员工执行股票期权时产生的R&D课税扣除会增加非股票期权支出的R&D税收抵免,增加盈余,有效实现企业税收筹划的理财目标,因此,授予员工股票期权会影响企业R&D投资(Brown at al.,2008)。Cai和Vijh (2007)研究发现,持有市值较高的股票和期权的CEO显著更有可能并购企业,并支付更高的并购溢价,加快并购进程,追逐相对被低估的目标企业,并且热衷于使用股份支付进行多样化的并购。希望通过并购增加期权的长期价值并减少风险。

(三)股票期权与企业业绩已有文献表明,基于股票期权的薪酬体系会降低管理者的风险偏好,缓解代理问题,同时股票期权能够把员工与企业的利益捆绑在一起,有明显的激励效应,能够改善企业业绩(Kato et al.,2005;Hochberg和Lindsay,2010;丁保利,2012)。David et al.(2010)指出,在对股票期权进行重新定价,恢复期权的激励特性后,企业的营运收入和现金流有明显的增长。然而,这种效应只会出现在对管理层股票期权的重新定价。此外,企业使用基于业绩的行权条款能够为管理者提供激励,在期权授予后企业业绩有明显提高(Bettil et al.,2010;谢德仁和陈运森,2012)。Roll et al.(2009)从期权交易的角度对期权影响的研究表明,期权对企业价值的影响只会在活跃的期权市场中表现出来。期权交易量与企业的Tobin Q值正相关。在股票存在更多的信息不对称时,期权交易对企业价值的影响更强烈。此外,期权交易量较大的企业,投资对股票价格敏感性更高。

然而,由于期权的激励性引起的道德风险,使得有不少学者对基于期权的薪酬体系产生怀疑,股票期权在一定程度上“激励”了管理者利用自身的权力操纵盈余。管理者的期权性薪酬会增加盈余管理行为,未行权的期权数量与基于应计利润的盈余管理的增收正相关,盈余管理的存在实质上降低了基于期权薪酬对管理者在企业业绩方面的激励(Cohen et al.,2008;Millon et al.,2008)。Bergstresser和Philippon(2006)发现,当CEO潜在的薪酬总额与其持有的股票和期权价值联系越紧密,越有可能发生使用应计利润进行盈余操纵行为。当管理者持有相当规模的价内股票期权时,其期权资产组合对股票价格的敏感性越高,则财务报表越有可能出现虚假陈述(Burns和Kedia,2006;Efendi et al.,2007)。前述的作者都是从期权授予后,管理者进行盈余管理以提高股价、增加期权价值的角度进行研究,McAnally et al.(2008)则从期权授予前的角度进行了验证,认为管理者有动机进行利润操纵,使企业没有达到本期盈余目标,引起股价的下降,有利于其在随后的期权授予中获得一个较低的行权价。肖淑芳等(2013)从与业绩相关的行权条款设置的角度,对股票期权实施中管理者的盈余管理行为进行研究。研究发现,股票期权计划的激励比例、管理者权力与盈余管理行为显著正相关。管理者为了降低行权难度,使用净利润增长率指标进行业绩衡量,打压基期业绩。

(四)股票期权的择机选择

(1)股票期权的择时问题。从行权日方面研究股票期权触发的经理人择机行为问题。Cocro(2009)通过对三种股票期权行权策略的收益模式的研究表明,管理层利用信息不对称,计算期权行权时机以提高自己的收益。此外,在萨班斯法颁布以前,部分管理者会追溯对他们有利的期权执行日期。Dhaliwal等(2009)指出,出于对个人节税问题的考虑,在内部控制较弱的小企业,期权行权回溯更有可能发生。

从授予日方面研究股票期权触发的经理人择机行为问题。Bebchuk et al.(2010)采用授权日为该月股价最低日授予的股票期权(后简称“幸运期权)来考察股票期权机会主义行为与公司治理之间的关系。研究发现,独立董事可以通过自己的权力影响股票期权授予的时机。当企业的董事会中含有较少的独立董事;或当薪酬委员会没有外部大股东时;或当CEO任职时间较长时,CEO与董事的期权授予时机会变得更“幸运”。然而,当独立董事也被授予幸运期权时,会破坏其监督职能,诱导管理者做出择机行为。

从股票期权等待期的角度考察股票期权的择机选择问题。Laux(2012)从股票期权合约中等待期的设定出发,考察等待期与管理者投资行为的关系。研究表明,如果在职者在期权计划中间阶段会受到CEO更换的威胁,则较长的等待期会适得其反并且诱使CEO进行短视投资。提前行权和限制行权条款的结合能有效地使CEO的重点从短期业绩转变为长期业绩。因为提前行权使他们即使被解雇仍旧可以持有已经授予的期权并行权,而限制行权则使他们最初的投资行为会始终影响他们的行权及收入。然而,Baranchuk et al.(2014)从等待期与企业创新的关系进行研究,则得出不一样的结论。研究表明,较长的等待期激发了管理者追求创新的积极性,激励了管理者追求长期效益,而不是进行短视投资。Cadman et al.(2013)也得出类似的结论,更注重长管理者长期投资的企业会选择较长的等待期,只有公司治理较差的企业才选择较短的等待期。

(2)股票期权的择机行权条款研究。从行权条款方面研究股票期权的择机选择问题。Liljeblom et al.(2011)在控制了税收和会计因素的影响后,分析了高管股票期权计划(ESOPs)的行权条款的驱动因素及其影响。研究发现,股票期权的规模与企业的Tobin Q值、企业规模负相关,与控制代理成本正相关。此外,代理问题的控制成本也会影响推出溢价ESOPs的可能性。进一步的研究发现,溢价与期权授予之前的股票收益和现金流与资产的比率负相关。当到期时间是固定的,溢价与等待期的长度正相关,因为随着时间的推移,股票期权对管理层的激励会下降。国内学者对股票期权的择机问题的研究成果相对较少。吴育辉和吴世农(2010)采用我国82家上市公司的股权激励计划草案进行研究,研究发现,在股票期权计划中对授予及行权条件等设计方面异常宽松,诱发管理者的自利行为。张治理和肖星(2012)认为,我国基于期权的股权激励计划存在择时机会主义行为。研究发现,在授予股票期权前,企业的股票价值被低估,累积超额收益率显著为负。管理者在股价较低时授予股票期权,谋求自身利益的增加。

四、结论

综合上述研究,对于“股票期权与投资、融资决策”和“股票期权与企业业绩”这两方面的研究已经比较深入,股票期权的择机选择问题是一个新的研究方向,尤其对行权条件的机会主义行为研究的成果还比较少。国外对股票期权的研究相较于国内成果更多,研究内容也比较广泛,更具开拓性。然而,对股票期权的研究还存在以下问题。第一,学者们大多意识到股票期权会诱发管理者的自利行为,但却并没有对其所造成的成本转移问题进行深刻研究。对于如何抑制管理者的机会主义行为的研究成果也较少,除了从董事会监管的角度,未来的研究可以考虑从外部监管以及股票期权合约设计的角度进行相关研究。第二,可能由于国内对股票期权计划的披露较少,国内的研究多从股权激励这个大方向进行研究,导致直接对股票期权的研究较少而且并不深入,如何解决数据获得及其准确性是国内未来研究有待解决的重要问题。

*本文系教育部人文社会科学研究项目“股票期权执行下税收调控对R&D投资决策影响机理研究”(项目编号: 13YJA630086)阶段性研究成果。

[1]丁保利、王胜海、刘西友:《股票期权激励机制在我国的发展方向探析》,《会计研究》2012年第6期。

[2]胡国强、盖地:《高管股权激励与银行信贷决策》,《会计研究》2014年第4期。

[3]吕长江、郑慧莲、严明珠、许静静:《上市公司股权激励制度设计:是激励还是福利?》,《管理世界》2009年第9期。

[4]吕长江、郑慧莲、严明珠、许静静:《为什么上市公司选择股权激励计划?》,《会计研究》2011年第1期。

[5]吕长江、张海平:《上市公司股权激励计划对股利分配政策的影响》,《管理世界》2012年第11期。

[6]阙澄宇、王一江:《银行高层激励:美国20家银行调查》,《经济研究》2005年第3期。

[7]吴育辉、吴世农:《企业高管自利行为及其影响因素研究》,《管理世界》2010年第5期。

[8]肖淑芳、刘颖、刘洋:《股票期权实施中经理人盈余管理行为研究》,《会计研究》2013年第12期。

[9]肖淑芳、喻梦颖:《股权激励与股利分配——来自中国上市公司的经验证据》,《会计研究》2012年第8期。

[10]谢德仁、陈运森:《业绩型股权激励、行权业绩条件与股东财富增长》,《金融研究》2012年第2期。

[11]熊海斌、谢茂拾:《基于“规则性不当利益”的经理股票期权制度亟需改革》,《管理世界》2009年第9期。

[12]张治理、肖星:《我国上市公司股权激励计划择时问题研究》,《管理世界》2012年第7期。

[13]宗文龙、王玉涛、魏紫:《股权激励能留住高管吗?》,《会计研究》2013年第9期。

[14]Anil Arya,Brian Mittendorf.Offering Stock Options to Gauge Managerial Talent.Journal of Accounting and Economics. 2005.

[15]Brian D.Cadman,Tjomme O.Rusticus,Jayanthi Sunder.Stock Option Grant Vesting Terms:Economic and FinancialReportingDeterminants.ReviewofAccounting Studies.2013.

[16]Carr Bettis,John Bizjak,Jeffrey Coles,Swaminathan Kalpathy.Stock and Option Grants with Performance-based Vesting Provisions.Review of Financial Studies.2010.

[17]Christopher S.Armstrong,RahulVashishtha.Executive Stock Options,Differential Risk-taking Incentives,and Firm value.Journal of Financial Economics.2012.

[18]Christian Riis.F,Hans Frimor,Claus Munk.Options in Compensation:Promises and Pitfalls.Journal of Accountng Research,2014.

[19]Cristian L.Dezso,David Gaddis.R.Are Banks Happy When Managers Go Long?The Information Content of Managers’Vested Pption Holdings for Loan Pricing.Journal of Financial Economics,2012.

[20]Dan Dhaliwal,Merle Erickson,Shane Heitzman.Taxes and the Backdating of Stock Option Exercise Dates.Journal of Accounting and Economics,2009.

[21]Daniel A.Cohen,Aiyesha Dey,Thomas Z.Lys.Real and Accrual-Based Earnings Management in the Pre-and Post-Sarbanes-Oxley Periods.The Accounting Review,2008.

[22]DanielBergstresser,ThomasPhilippon.CEO Incentives and Earnings Management.Journal of Financial Economics,2006.

[23]David Aboody,Nicole Bastian Johnson,Ron Kasznik. Employee Stock Options and Future Firm Performance:Evidence from Option Repricings.Journal of Accounting and Economics,2010.

[24]David C.Cicro.The Manipulation of Executive Stock Option Exercise Strategies:Information Timing and Backdating. The Journal of Finance,2009.

[25]Eliezer M.Fich,Jie Cai,Anh L.Tran.Stock Option Grants to Target CEOs during Private Merger Negotiations. Journal of Financial Economics,2011.

[26]Eva Liljeblom,Daniel Pasternack,Matts Rosenberg. What Determines Stock Option Contract Design?Journal of Financial Economics,2011.

[27]Hideaki Kiyoshi Kato,Michael Lemmon,Mi Luo, James Schallheim.An Empirical Examination of the Costs and Benefits of Executive Stock Options:Evidence from Japan. Journal of Financial Economics,2005.

[28]Ilona Babenko,Yuri Tserlukevich.Analyzing the Tax Benefits from Employee Stock Options.The Journal of Finance,2009.

[29]Ilona Babenko,Michael Lemmon,Yuri Tserlukevich. Emplouee StockOptions andInvestment.TheJournalof Finance,2011.

[30]Jap Efendi,Anup Srivastava,Edward P.Swanson. Why do Corporate Managers Misstate Financial Statements?The Role of Option Compensation and Other Factors.Journal of Financial Economics,2007.

[31]Jennifer L.Brown,Linda K.Krull.Stock Option, R&D,and the R&D Tax Credit.The Accounting Review,2008.

[32]Jie Cai,Anand M.Vijh.Incentive Effecs of Stock and Option Holdings of Target and Acquirer CEOs.The Journal of Finance,2007.

[33]Lucian A.Bebchuk,Yaniv Grinstein,and Urs Peyer. Lucky CEOs and Lucky Directors.The Journal of Finance,2010.

[34]Marcia MillonCornett,AlanJ.Marcus,Hassan Tehranian.Corporate Governance and Pay for Performance:The ImpactofEarningsManagement.JournalofFinancial Economics,2008.

[35]Mary Lea McAnally,Anup Srivastava,Connie D. Weaver.Executive Stock Options,Missed Earning Targets,and Earnings Management.The Accounting Review,2008.

[36]Michelle Lowry,Kevin J.Murphy.Executive Stock Options and IPO Underpricing.Journal of Financial Economics,2007.

[37]NatashaBurns,SimiKedia.TheiImpactof Performance Based Compensation on Misreporting.Journal of Financial Economics,2006.

[38]Nina Baranchuk,Robert Kieschnick,Rabih Moussawi. MotivatingInnovationinNewlyPublicFirms.Journalof Financial Economics,2014.

[39]Nittai K.Bergman,Dirk Jenter.Employee Sentiment andStockOptionCompensation.JournalofFinancial Economics,2007.

[40]Paul Brockman,Xiumin Martin,and Emre Unlu. Executive Compensation and the Maturity Structure of Corporate Debt.The Journal of Finance,2010.

[41]Paul Oyer,Scott Schaefer.Why do Some Firms Give Stock Options to all Employees:An Empirical eExamination of Alternative Theories.Journal of Financial Economics,2005.

[42]QiangCheng,DavidB.Farber.Earnings Restatements,ChangesinCEOCompensation,andFirm Performance.The Accounting Review,2008.

[43]Simi Kedia,Shiva Rajgopal.Neighborhood Matters: The Impact of Location on Broad Based Stock Option Plans. Journal of Financial Economics,2009.

[44]Volker Laux.Stock Option Vesting Conditions,CEO Turnover,andMyopicInvestment.JournalofFinancial Economics,2012.

[45]Yen-Jung Lee.The Effects of Employee Stock Options on Credit Ratings.The Accounting Review,2008.

[46]YaelV.Hochberg,LauraLindsey.Incentives, Targeting,and Firm Performance:An Analysis of Non-Executive Stock Options.Review of Financial Studies,2010.

[47]Zhihong Chen,Yuyan Guan,Bin Ke.Are Stock Option Grants to Directors of State-Controlled Chinese Firms Listed in Hong Kong Genuine Compensation?The Accounting Review,2013.

(编辑 彭文喜)

猜你喜欢

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29