艺术金融学论纲

2016-09-05 08:02:26马健

贵州大学学报(艺术版) 2016年4期

马 健

(1.西南民族大学 旅游与历史文化学院 四川 成都 610041;2.国家文化产业创新与发展研究基地西南研究中心,四川 成都 610041)

·艺术金融学研究专题·

艺术金融学论纲

马健1.2

(1.西南民族大学 旅游与历史文化学院四川成都610041;2.国家文化产业创新与发展研究基地西南研究中心,四川成都610041)

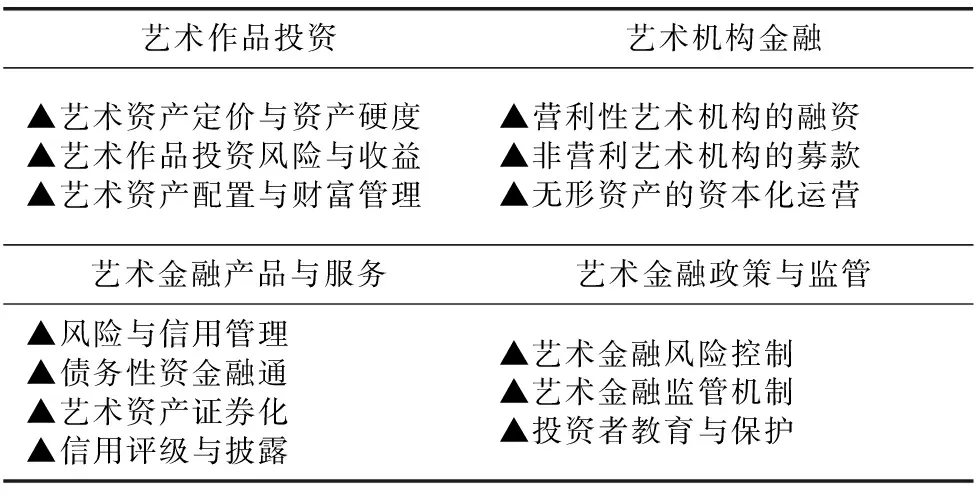

根据主流金融学的学科框架与艺术产业的实际情况,艺术金融学可分为艺术作品投资、艺术机构金融、艺术金融产品与服务、艺术金融政策与监管四大研究领域。艺术金融学需要从学理层面构建具有艺术金融特色的观察视角、概念体系、理论基础和分析框架,从而扭转中国的艺术金融理论研究远远落后于艺术金融产业实践的状况。

艺术金融学;文化产业金融;学科建设论纲

2009年7月,国务院通过的《文化产业振兴规划》(国发〔2009〕30号)明确要求“加大金融支持。鼓励银行业金融机构加大对文化企业的金融支持力度。”2010年3月,中宣部和中国人民银行等九部委联合发布的《关于金融支持文化产业振兴和发展繁荣的指导意见》(银发〔2010〕94号)也明确提出,“各金融部门要把积极推动文化产业发展作为一项重要战略任务,作为拓展业务范围、培育新的盈利增长点的重要努力方向,大力创新和开发适合文化企业特点的信贷产品,努力改善和提升金融服务水平,促进我国文化产业实现又好又快发展。”

在这样的大背景下,中国艺术金融产业以前所未有的速度迅猛发展。然而,一方面,由于理论研究跟不上产业实践,实践前沿所遇到和提出的很多极具现实性和紧迫性的重大问题却长期得不到理论界的正面回应与系统解答;另一方面,由于监管部门的缺位和监管政策的滞后,中国艺术金融产业也是乱象丛生,成为一个名副其实的“金融险区”。从这个意义上讲,艺术金融学的学科建设进展直接关系到艺术金融产业能否持续、稳定、健康发展。

一、艺术金融学的学理价值

所谓艺术金融学(Arts Finance),是一门研究艺术活动的资金融通规律的学科。广义的艺术金融学研究同所有艺术活动有关的一切资金融通活动。狭义的艺术金融学则主要研究艺术品产业的各种资金融通活动。根据主流金融学的学科框架与艺术产业的实际情况,艺术金融学可分为四大研究领域:艺术作品投资、艺术机构金融、艺术金融产品与服务、艺术金融政策与监管(见表1)。

表1艺术金融学的四大研究领域

艺术作品投资艺术机构金融▲艺术资产定价与资产硬度▲艺术作品投资风险与收益▲艺术资产配置与财富管理▲营利性艺术机构的融资▲非营利艺术机构的募款▲无形资产的资本化运营艺术金融产品与服务艺术金融政策与监管▲风险与信用管理▲债务性资金融通▲艺术资产证券化▲信用评级与披露▲艺术金融风险控制▲艺术金融监管机制▲投资者教育与保护

事实上,艺术与金融对接的历史非常悠久。从早期的艺术赞助,到后来的质押典当,再到当今的众筹融资。虽然艺术金融在不同的时代呈现出不同的特点,但万变不离其宗的核心都是“资金融通”。进一步讲,艺术与金融的对接可分为三个层次:第一个层次是金融市场对艺术产业的资金支持。例如,艺术企业通过发行债券和股票来实现资金的融通。第二个层次是金融资本直接介入艺术产业。欧美国家的很多金融机构早就将艺术品作为企业资产配置的组成部分,从而一方面规避金融市场的系统性风险,另一方面借此文化优势塑造企业形象,甚至开拓私人银行业务中诸如遗产继承与合理避税之类的细分市场服务。第三个层次则是艺术金融产品与服务的创新,例如通过互联网发行的电影众筹产品,不仅“测试”了市场,而且通过事件营销制造了话题,最终还实现了利用“粉丝经济”融资的目的,可谓一举多得。相比之下,艺术与金融在前两个层次上的对接都只是“量变”,第三个层次的对接才属于真正的“质变”。

从理论上讲,艺术金融学还是一门很新的学科,因此,艺术金融学的学科建设既可以拓展金融学和艺术经济学的研究范围,又可以深化人们对艺术金融问题的认识。艺术金融学的研究成果,不仅有利于提升艺术金融服务(例如艺术消费信贷)水平以鼓励艺术消费,而且有利于通过艺术金融产品(例如艺术金融征信)创新规范艺术产业,还有利于通过深化艺术金融服务(例如艺术家共同信托)构建和谐艺术生态。

就实践而言,如果说金融是现代经济的血液,那么,艺术金融就是艺术经济的血液。遗憾的是,时至今日,依然有很多人远未深刻意识到艺术金融之于艺术经济的至关重要性。许多艺术工作者对艺术金融甚至还存在着严重的抵触情绪。这显然很不利于他们了解、接触和享受艺术金融服务。事实上,艺术界和金融界之间的隔阂依然很深,并且亟需通过对相关问题的研究澄清由来已久的误解,架起沟通二者的桥梁。

二、艺术金融学的研究现状

在国外,关于艺术金融的早期研究主要集中在被视为另类投资(alternativeinvestment)的艺术作品投资领域。早在20世纪中期,Richard Rush就在《作为投资的艺术》(Art as an Investment)一书中试图解释为何20世纪50年代的艺术品价格一直稳步上涨的原因[1]。John Stein认为,艺术品具有双重性质,既是消费品,也是金融资产。他较早尝试通过编制英美两国过世油画家的艺术品在1946年至1968年间的价格指数来测算艺术品投资收益[2]。在西方艺术品市场极为繁荣的20世纪80年代,William Baumol通过比对1650年至1960年间的640对重复交易的油画作品数据来分析艺术品投资规律[3]。在艺术金融产品与服务的研究方面,随着艺术金融产品的创新,人们开始将目光投向新兴的艺术金融产品,例如Peter Cannon-Brookes对英国铁路养老基金(British Rail Pension Fund)艺术品投资案例的研究[4]。随着金融衍生工具的发展,以Carlos Ulibarri为代表的晚近研究则开始将艺术品交易视为是一种实物期权交易,并采用期权定价模型来研究艺术品投资收益率[5]。在艺术机构金融方面,由于西方的金融市场比较发达且税收政策相对完善,因此,无论营利性艺术机构的融资,还是非营利艺术机构的募款,都不成其为所谓的特殊问题。这方面的研究相对欠缺。但Peter Watson关于上市公司苏富比拍卖行的专著《拍卖苏富比》(Sotheby's:TheInsideStory)却不失为揭露艺术品产业链黑幕的一本力作[6]。总的来看,同关于艺术作品投资的大量研究成果相比,关于艺术机构金融、艺术金融产品与服务、艺术金融政策与监管的研究要薄弱得多。

相比之下,由于中国艺术金融产品创新的步子比国外迈得更大更快,因此,关于艺术金融产品与服务、艺术金融政策与监管的研究成果也更为丰硕。游春和邱元指出,虽然艺术品金融创新总会伴随着风险和质疑,但艺术品金融化却是艺术品投资不可逆转的趋势[7]。西沐认为,金融机构的支持、赞助和介入是一把双刃剑,如果操作不慎,盲目投资也会阻碍艺术的发展[8]。黄隽的研究表明,金融服务是艺术品市场发展的推动器和加速器。金融与艺术的结合应该着眼于夯实基础,培育和支持艺术品创作、评估、抵押、流通、保管、保险、物流、消费等方面的产业链的形成[9]。张秀娟注意到,监管机构的缺失是中国艺术品金融化探索过程中的通病[10]。马健则提出了艺术金融深化的解决思路,并认为艺术金融深化的方向是推出更多更好的艺术金融产品与服务。艺术品金融化的创新方向则是往控制艺术品的品质风险,增强艺术品流动性的方向不断创新[11]。杨烨进一步提出将艺术品市场纳入金融管理体系和构建“艺术金融管理学”的设想[12]。杨枝煌则建议,从国家管理、人才培养和基本保障方面入手加强中国艺术品金融的治理[13]。此外,关于艺术金融的理论著作也相继出版,例如西沐的《中国艺术金融产业引论》[14],倪进和何元春的《艺术品金融》[15],以及黄隽的《艺术品金融:从微观到宏观》[16]。总的来看,虽然艺术金融已经成为近年来艺术产业的一个热门话题,但学术界关于艺术金融的系统性理论研究依然不够全面和深入,而且呈现出高度集中于艺术品产业金融领域的特点。

三、艺术金融学的研究领域

(一)艺术作品投资

作为艺术金融学的历史最悠久研究领域,艺术作品投资主要关注三个方面的问题。一是艺术资产定价与资产硬度问题。艺术资产定价是艺术作品投资的核心难题。几乎所有资产定价理论的思路都如出一辙:资产价格等于未来收益的折现。问题是,与股票或房产不同,艺术资产本身往往产生不出股息和房租之类的资产性收益,传统的资产定价理论解释不了艺术资产的定价问题。但反过来看,正是由于艺术资产不会受限于资产性收益,因此,艺术资产其实又有无限升值的想象空间。艺术资产硬度这个概念,则可以很好地解释为什么有的艺术作品可以迅速变现,有的艺术作品却“三年开不了张”。二是艺术作品投资风险与收益问题。这个问题恐怕是投资者最为关注的问题。首先需要明确的是,假如艺术作品成为了投资品,那么,艺术作品的金融属性就会逐渐取代单纯的当期市场供求关系,而以动态价格机制的形式成为决定当期价格的重要预期因素。因此,在进行投资风险与收益分析时,不仅要关注艺术作品本身,更要深刻地理解人性的弱点及其背后的投资心理和行为金融逻辑。三是艺术资产配置与财富管理。投资实践表明,艺术作品投资的最大赢家往往并非精于算计的商人,而是大智若愚的“爱家”。从交易费用与投资收益的角度来看,艺术作品其实并非高效率的投资工具,却是比较好的能在一定程度上规避金融市场系统性风险的资产配置工具,同时也是遗产传承与合理避税的财富管理工具。但就目前的情况而言,这方面功能还未受到足够的重视。

(二)艺术机构金融

艺术机构金融是目前艺术金融实践中的十分薄弱但非常重要的领域。艺术机构融资是艺术金融市场的最重要功能。具体来说,一是营利性艺术机构的融资。对于营利性艺术机构而言,艺术金融往往就意味着以发行债券或股票的方式进行企业融资。假如股票能够上市的话,艺术金融市场的形成将成为缺乏相关专业经验的投资者间接参与并且分享艺术产业繁荣的重要途径。二是非营利艺术机构的募款。非营利艺术机构的运行资金主要来自于政府拨款,以及基金会、企业和个人的捐款。对于绝大多数的民间非营利艺术机构而言,这显然是远远不够的。事实上,欧美发达国家的非营利艺术机构在募款方面具有相当丰富的经验。抛开具体国情和税收体系,仍然有很多值得借鉴的经验可资研究与推广。三是无形资产的资本化运营。绝大多数艺术机构都属于“轻资产”类机构。机构的核心竞争力往往都是以无形资产的形式存在和构成的。由于传统的金融机构在无形资产评估方面的经验和人才都严重不足,因此,如何才能将无形资产盘活,进行资本化运营,就成为一项极具现实意义的理论课题。

(三)艺术金融产品与服务

与本应成为艺术金融学主角的艺术机构金融领域相比,中国的艺术金融产品与服务领域是关注度最高,同时争议最大的领域。具体而言,主要可分为四个方面的问题:一是风险与信用管理。艺术金融产品与服务面临的风险难测,主要是通过艺术作品担保与保险机制来进行风险控制。由于上述机制的缺失在某种程度上已经成为制约艺术金融深化与艺术产业发展的瓶颈性问题,因此,学术界的呼吁不少。遗憾的是,从风险与信用管理的角度入手,提出切实可行解决之道的研究依然不多。二是债务性资金融通。一方面,作为中国古代的常见当物种类,艺术作品质押典当的历史几乎同中国典当业的历史一样悠久。另一方面,在欧美发达国家,艺术作品贷款似乎并未被认为是特殊的资金融通方式。但中国艺术金融产业目前面临的问题是,如何在绝大多数艺术作品都缺乏完整档案,价格波动较大,评价和估价问题依然未能解决等诸多约束条件下常态化地开展艺术作品典当与艺术作品贷款。三是艺术资产证券化。艺术资产证券化一度是中国艺术金融产品创新的重点和焦点,但以艺术品份额化交易为代表的艺术资产“类证券化”实践的结果却是由于缺乏诸如市值管理目标之类的完善运营体系,缺乏诸如市盈率或市净率之类的市场分析指标,缺乏诸如“破发”、“破净”、“做空”之类的市场校正机制,表现出重“融”轻“服”、重“金”轻“艺”的特点并导致了一系列问题。尽管目前的艺术品份额化交易已经被叫停,但诸如邮币卡电子盘交易之类的收藏类资产证券化依然在大胆摸索和野蛮前行。业界提出的诸多极具现实意义的问题与困惑,都亟待学界的回应与解答。四是信用评级与披露。如果说虚拟价值的基础是信息态,艺术金融征信就是艺术金融产品与服务的前提和基础。因为中国艺术产业上的很多问题,无论评价问题和定价问题,还是产权问题和维权问题,归根到底都直指一个根本性的问题——信用问题。艺术金融征信就试图通过信用评级与信息披露,解决艺术金融所面临的信用难题。从这个意义上讲,艺术金融征信可以说是中国艺术金融产业发展的具有基础性和前提性的重要工作。

(四)艺术金融政策与监管

随着中国艺术金融产业的迅猛发展,已经到了不是讨论“该不该有”艺术金融的时候,而是到了研究“怎样发展”和“如何监管”艺术金融产业的阶段。艺术金融政策与监管需要研究和解决的问题是如何通过金融风险防范与监管协调机制的建立,为艺术品金融监管机制的完善和相关政策的出台提供理论参考依据。具体而言,主要可分为三个方面的问题:一是艺术金融风险控制。由于资本的逐利本性和扩张冲动,艺术金融的蓬勃发展是一个自然而然的历史过程,因此,在“堵”和“疏”的问题上,与其“一刀切”地全面叫停艺术金融,从而使其转为“地下金融”,不如积极面对艺术金融难题,引导艺术金融发展,防范艺术金融风险。通过制定促进艺术金融深化的政策,引导中国艺术金融产业往控制艺术品质风险和增强艺术资产流动性的方向不断创新。二是艺术金融监管机制。艺术金融产业的监管主体尚不明确,监管主体缺失问题亟待解决。艺术金融监管应该在建立文化部门和证券、保险、银行三个监管部门之间的常态化协调机制的基础上,进一步建立和完善由文化部门牵头,有关部门参加的文化金融监管联席会议制度,加强艺术金融政策与文化产业政策的相互协调配合。通过建立健全艺术金融监管协调机制,切实防范金融风险。三是投资者教育与保护。中国艺术金融产业的金融风险防范,不仅是监管者的问题,而且是参与者的问题。因此,有必要加强艺术金融产业的投资者教育与保护,遵循“把规则讲透,把风险讲够”的原则,以多种形式持续和深入地开展投资者教育与保护工作,建立健全投资者的合法权益保护机制,改变投资者在发生艺术金融风险时总将政府有关部门视为理所当然的“最终善后主体”的不当观念。

四、艺术金融学的前景展望

随着产业政策的多重支持,金融机构的深度介入和艺术金融的不断创新,对于中国艺术产业而言,艺术金融的重要性正在与日俱增。然而,作为新生事物,艺术金融实践中出现的诸多问题既未得到学术界的积极回应,也尚未得到监管部门的明确表态。由于监管缺位,艺术金融实践过程中产生的各种纠纷也缺乏相应的解决渠道,从而出现了艺术金融创新的“甜头”由野蛮创新者独享,艺术金融创新的“苦果”却由政府有关部门善后的荒唐局面。

可喜的是,学术界近年来对艺术金融的关注度正在日益提升。从中国人民大学中国艺术品金融研究所(2012年12月)的成立,到潍坊银行艺术金融研究中心(2014年5月)的揭牌,再到亚洲艺术品金融商学院(2016年3月)的获批,无不昭示着艺术金融已经得到了学术界的一定关注和初步探索。遗憾的是,就目前的研究而言,艺术金融学的研究热点还主要集中于狭义的艺术金融学,即关于艺术品产业资金融通活动的研究,对造型艺术的其他类别,以及语言艺术、实用艺术、表演艺术和综合艺术等艺术门类的资金融通活动的关注度还远远不够。

事实上,从学理层面系统建构艺术金融学的理论基础和分析框架,使艺术金融学从单纯的感性判断层面上升到理性分析层面,让艺术金融学也能像房地产金融学等金融学分支学科那样拥有自己独特的观察视角、概念体系、理论基础和分析框架,从而扭转中国的艺术金融理论研究远远落后于艺术金融实践的状况,是文化产业学者与金融学者的共同历史使命和学术责任。

[1]Richard Rush.ArtasanInvestment[M]. New York: Bonanza Books, 1961.

[2]John Stein. The Monetary Appreciation of Paintings[J].JournalofPoliticalEconomy, 1977, 85(5), 1021-1035.

[3]William Baumol. Unnatural Value: Or Art Investment as Floating Crap Game[J].AmericanEconomicReview, 1986,76(02), 10-14.

[4]Peter Cannon-Brookes.Art Investment and the British Rail Pension Fund[J].MuseumManagementandCuratorship, 1996, 15(04), 406-407.

[5]Carlos Ulibarri. Perpetual Options: Revisiting Historical Returns on Paintings[J].JournalofCulturalEconomics, 2009, 33(02), 135-149.

[6]Peter Watson.Sotheby's:TheInsideStory[M]. London: Bloomsbury Publishing, 1997.

[7]游春,邱元.探析艺术品金融化:份额化交易模式[J].金融教学与研究,2011(05).

[8]西沐.金融化:中国艺术品投资的突破口[J].艺术市场,2009(07).

[9]黄隽.中国艺术品市场金融服务研究[J].新金融,2013(04).

[10]张秀娟.当艺术遭遇金融[J].东方艺术,2011(09).

[11]马健.艺术品金融化与艺术金融深化[J].现代营销,2012(09).

[12]杨烨.《艺术金融管理学》是为艺术品投资、拍卖市场量身定制[J].美与时代,2011(03).

[13]杨枝煌.繁华遮蔽下的贫困——浅谈我国艺术品金融化的市场表现[J].对外经贸,2012(02).

[14]西沐.中国艺术金融产业引论[M].北京:中国书店出版社,2012.

[15]倪进,何元春.艺术品金融[M].南京:江苏美术出版社,2015.

[16]黄隽.艺术品金融:从微观到宏观[M].北京:中国金融出版社,2016.

·艺术金融学研究专题·

The Outline of Arts Finance

MA Jian1,2

(1.College of Historical Culture & Tourism, Southwest University for Nationalities Chendn,Sichuang 610041;SouthwestCenter,CulturalIndustryInnovation&DevelopmentAcademe,Chengdu,Sichuan610041)

Concerning the disciplinary framework of the mainstream finance and the actuality of arts industry, arts finance can be classified into four research fields: art as an investment, financial institutions of arts, financial products and service of arts, policy of arts finance and supervision. Arts finance needs to construct its own featured viewpoints, conceptual systems, theoretical bases and analysis frameworks and thus to change the current situation that Chinese study of arts finance has been far behind the practice of arts finance industry.

arts finance; culture industry finance; the outline of disciplinary construction

学术主持人语

马健

2016-06-20

国家社科基金艺术学重大项目“文化产品价值评估的方法与标准研究”(项目编号:15ZD04)。

马健(1981-),男,四川雅安人,博士,西南民族大学旅游与历史文化学院副教授,国家文化产业创新与发展研究基地西南研究中心执行主任,硕士生导师,研究方向:文化产业与艺术经济。

J0-05

A

1671-444X(2016)04-0050-06

如果说金融是现代经济的血液,那么,艺术金融就是艺术经济的血液。遗憾的是,时至今日,依然有很多人远未深刻意识到艺术金融之于艺术经济的至关重要性。许多艺术工作者对艺术金融甚至还存在着严重的抵触情绪。这显然很不利于他们了解、接触和享受艺术金融服务。事实上,艺术界和金融界之间的隔阂依然很深,并且亟需通过对相关问题的研究澄清由来已久的误解,架起沟通二者的桥梁。为此,我们特别组织了几篇以艺术金融为研究主题的文章,希翼引起学术界和艺术界的重视,同时起到抛砖引玉之效。

猜你喜欢

陶瓷科学与艺术(2022年2期)2022-03-30 10:39:56

陶瓷科学与艺术(2022年2期)2022-03-30 10:39:54

陶瓷科学与艺术(2021年7期)2021-12-30 01:08:56

陶瓷科学与艺术(2021年9期)2021-11-15 11:49:30

艺术品鉴(2020年11期)2020-12-28 01:36:14

艺术品鉴(2020年5期)2020-07-27 02:43:16

艺术品鉴(2020年4期)2020-07-24 08:17:14

艺术品鉴(2020年1期)2020-01-19 06:00:38

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:36

消费导刊(2018年10期)2018-08-20 02:56:56