股份支付与商誉高估

——基于创业板企业

2016-09-05 09:53陈羿擎冯锦琰

中国管理信息化 2016年13期

陈羿擎,冯锦琰,高 楠

(苏州大学,江苏苏州215000)

会计研究KUAIJIYANJIU

股份支付与商誉高估

——基于创业板企业

陈羿擎,冯锦琰,高楠

(苏州大学,江苏苏州215000)

本文通过对2008~2015年间创业板上市企业的收购事项做研究,从其并购重组的交易方式以及被收购企业资产评估等方面入手,定量地分析标的交易价格以及可辨认净资产评估价值与支付方式的直接关系,并以此为基础探寻其对商誉的影响。

股份支付;商誉;创业板

1 新收购企业商誉的形成与股份支付

上市企业的并购是企业扩大规模的重要手段,年财政部制定新的会计准则,于2007年1月1日起开始实行,对企业并购这方面的会计核算做出了更接近于国际准则的改变,公允价值这一概念被广泛运用于会计核算,在此基础上,企业并购要求其会计核算形成商誉并列示在合并报表中。同时,自2006年《上市公司证券发行管理办法》实施以来,随着《上市公司收购管理办法》《上市公司重大资产重组管理办法》等相继制定或修订,上市公司以发行股份为对价的并购逐渐增多,目前已成为一种重要的并购交易类型。从上市公司执行企业会计准则的情况来看,上市公司并购产生的商誉逐年上升,且户均商誉金额较大,尤其是上市公司以发行股份为对价时,商誉计量问题比较突出,影响了商誉会计信息质量,有待深入研究和改进。

新准则中《企业会计准则第20号——企业合并》规定,在非同一控制下的企业合并中;合并成本大于被购买方可辨认净资产公允价值的部分,确认为商誉;合并成本小于被购买方可辨认净资产公允价值的部分,直接计入当期损益。产生商誉的主要原因就是这里的合并对价。而在股份支付的企业并购中,如果购买日权益性证券的公开报价不可靠,或者购买方发行的权益性证券不存在公开报价,则该权益性证券的公允价值可以参照其在购买方公允价值中所占权益份额、或者是参照在被购买方公允价值中获得的权益份额,按两者当中有明确证据支持的一个进行估计。国内的大部分企业都采用后一种方式即在被购买方公允价值中获得的股份权益来估计对价并确定交易价格。且标的定价一般需要资产评估来确定定价,因此在这种情况下,假如收购方的股价和估值较高,允许其在收购时接受较为灵活的定价从而使得标的溢价较高,同时被收购方也可以接受较高的股份价格,那么收购双方很有可能达成一致的愿望,使得收购交易的评估价值较高,虚增标的评估值。相对地,现金支付的情况下,收购方不能接受较高的标的溢价,反而会使得收购的评估值真是有效。从这个角度来说,股份支付的方式与交易制度对标的交易价格有着重要的影响,并通过影响标的交易定价影响企业会计核算的商誉。不合理的股份支付、交易制度会严重影响企业商誉的会计信息质量。

因此,本文以我国创业板上市公司收购为研究对象,定量对比股份支付与现金支付情况下标的可辨认净资产的评估差异,实证分析标的评估差异对商誉的影响,继而分析现行的商誉对企业的盈利能力是否因为会因为支付方式而产生不同的影响。

2 创业板企业收购的标的资产评估与商誉

2.1选取样本

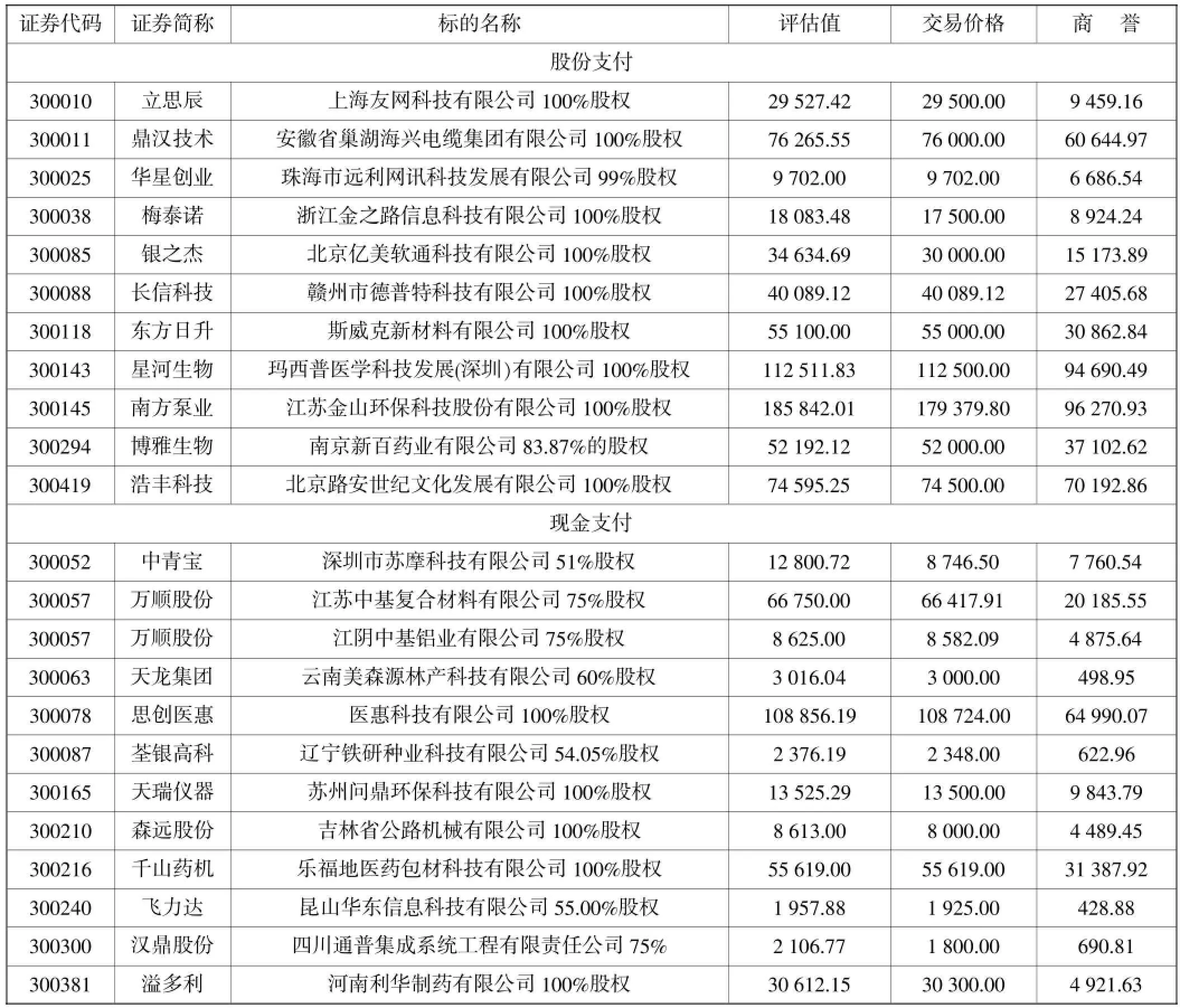

本文以A股创业板企业2008~2015年的非同一控制下收购为研究样本,主要为创业板企业对非关联方的股权或资产的收购。在我国,主板上市的企业股份支付的并购以整体上市为主,属于同一控制下的并购。而国内对中小板上市的企业的股份支付近两年有多次研究,创业板上市企业的相关定量研究则较少,基本处于空白。考虑到前几年创业板上市的企业并购都完成地较晚,商誉最近才得到确认,且创业板的上市企业与主板和中小板企业在企业运作方式和类型上有很大的不同,因此,本文有其研究意义。首先,基于同花顺iFinD金融数据库的创业板企业各年度期末商誉数值,选出本年度期末商誉额比上一年度期末商誉额有增加的企业,这些企业在本年都有商誉的确认表明其本年发生了并购。同时,由于上市企业的不构成重大资产重组的并购不强制其披露细节,所能获得的资料较少,因此重点关注创业板企业达到重大资产重组规模的收购。又因为同花顺iFinD金融数据库中对于净资产的数据易于获得,因此本文根据“购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5 000万元人民币”筛选重大资产重组,并剔除收购的标的为境外企业或者境外控股企业的收购事项,得到了317个研究样本,在这317个研究样本中,再剔除混合支付样本以及权益评估中最终资产评估结果没有采用收益法的,因为本文研究股份支付及其交易制度对商誉的影响,因此只需要现金支付样本作为比较即可。另外,在317个研究样本中,采用收益法作为最终评估法的样本最多,因此为了比较的方便,剔除最终评估方法不是收益法的样本,在这样的数据剔除后,剩下23个研究样本,其中现金支付样本12个,股份支付样本11个,将标的名称、评估价值、交易价格、商誉等相关信息整理汇总。

表1 以收益法评估结果为定价基础的创业板公司并购样本单位:万元

对表1中数据计算可得,交易价格与评估价值完全相同的样本有3个,占研究样本的13.04%;交易价格与评估价值大致相符的样本有16个,占研究样本的69.57%,由此可以看出,交易价格与评估价值没有产生较大背离的样本占研究样本的82.61%,这点表明创业板企业在收购时由资产评估机构出具的被收购企业的评估价值对交易价格的影响很大,是达成交易价格的重要依据。其中股份支付的样本中,评估值与交易价格基本相同的比例达到90.91%。

将股份支付样本与现金支付样本的商誉值进行比较,可以发现,股份支付样本的商誉数值的均值为41 583.11万元,而现金支付样本的商誉数值的均值为12 558.02万元,前者是后者的3.31倍。其次,将股份支付样本和现金支付样本的商誉值分别同其交易价格进行比较,得出两者的比值,可以看到,股份支付样本中该比值的均值为64.57%,现金支付样本中该比值的均值为45.10%,表明在创业板企业的收购中,商誉值占交易价格的比重大都接近或者超过50%,且在股份支付样本中该比值更大。反映出商誉在资产中所起的重要作用,商誉的会计信息质量的好坏对企业的合并报表的真实程度至关重要。

2.2支付方式与标的评估增值率

在上文比较股份支付样本和现金支付样本的交易价格、评估值以及商誉值的基础上,进一步比较两者资产评估的评估增值率,可以发现,股份支付样本的评估增值率均值达到,而现金支付样本的评估增值率均值为,现金支付方式的评估增值率低于股份支付方式的评估增值率。

表2 标的资产评估率

进一步对以上数据进行检验,可以采用单因素方差分析。其理由是,从形式上看,单因素方差分析是检验两个总体均值是否相等的统计方法,但本质上它所研究的是分类型自变量对数值型因变量的影响,包括变量之间有没有关系,关系的强度如何等。

提出原假设H0:支付方式对标的评估增值率没有影响

备选假设H1:支付方式对标的评估增值率有影响

表3 单因素方差分析标的评估增值率

从表3可以看出,单因素方差分析标的评估增值率的结果显示,F检验统计量为4.839 6,大于显著性水平0.5的临界值4.300 9,则可以拒绝原假设,选择备选假设,即支付方式对标的评估增值率有显著影响。

2.3标的评估增值率与商誉

由第一部分所述,商誉等于合并成本减去标的的可辨认净资产公允价值。而在企业的收购中合并成本主要由合并对价即交易价格组成,评估价值是交易价格达成的主要依据,因此,我们可以得到这样一个结论,商誉主要是由标的评估价值和标的可辨认净资产公允价值决定的。

在企业的实际运作中,标的可辨认净资产也不是被收购企业的账面原值,也需要资产评估机构进行评估,即可辨认净资产的评估值和账面值也存在差异,会形成增值额。因此,可以认为可辨认净资产的评估增值率=(可辨认净资产的评估值-可辨认净资产的账面值)/可辨认净资产的账面值,同样列出表4。可以发现,股份支付样本的可辨认净资产的评估增值率的均值为,现金支付样本的可辨认净资产的评估增值率的均值为,两者没有显著差异,进一步用单因素方差分析。

表4 可辨认净资产评估增值率

续表4

提出原假设H0:支付方式对标的可辨认净资产评估增值率没有影响。

备选假设H1:支付方式对标的可辨认净资产评估增值率有影响。

表5 单因素方差分析可辨认净资产评估增值率

从表5可以看出,单因素方差分析标的评估增值率的结果显示,F检验统计量为3.687 8,小于显著性水平0.5的临界值4.300 9,则可以接受原假设,拒绝备选假设,即支付方式对标的评估增值率有显著影响。

3 股份支付导致商誉高估的原因以及对策

从研究数据来看,股份支付的支付方式会导致交易价格的高估,进而导致商誉的高估。主要来自于这三个方面的影响,流动性受限、大宗交易折价以及收益法评估导致的可能性。

流动性受限是指,根据《上市公司重大资产重组管理办法》等制度,在企业以股价支付的收购过程中,大股东获得的股份需要锁定期,锁定期通常为1~3年。从这点来说,理论上对于这部分的股价支付应该对其进行非流动性折扣。而从中国的股票情况的实际情况来说,股票市场的波动性较大,不可预知因素较多,这就使得非流动性折扣更有其存在的意义。而目前的定价制度,按照《上市公司重大资产重组管理办法》第四十二条规定,“上市公司发行股份的价格不能低于本次发行股份购买资产的董事会决议公告日前20个交易日公司股票交易均价”。在实践操作中,上市公司往往将有关发行股份购买资产的董事会决议公告日前20个交易日均价作为发行价格。采用均价发行,使得定价不灵活,不能随着实际需要的变化而改变。因为要考虑流动性受限的问题,上市公司可能会有意识的高估其股份支付的交易价格。借鉴西方学者运用期权定价模型研究限售股份缺少流动性折价的思路,综合考虑股票波动率、限售期长度、无风险利率和股票股息率等因素的影响,估算出我国限售期为一年的股票缺少流动性折价率的平均值为14.47%。另外,大宗交易也可能导致股票的折价率。

在前面两点的基础上,本文主要探讨由权益收购时的资产评估方法的选择而导致标的评估值虚高,继而影响企业商誉的会计信息质量的可能性。资产评估中的收益法是指通过估算被评估资产的未来预期收益并折算成现值,借以确定被评估的资产价格的一种常用的评估方法。从预期收益额和折现率两个方面研究可以发现,根据历史数据和市场预期经营情况预测标的未来收入、用毛利率法预测产品成本、用历史费用率预测销售和管理费用、债务成本预测中长短期利率的选取差异、用资本资产定价模型预测自有资本成本时的参数选取差异等问题的客观存在,使得收益法评估结果具有较大的不确定性。而在实际中,大部分企业会选择资产基础法即成本法和收益法进行对收购企业的总体资产进行评估,其中最终采用收益法评估的占了大多数,仅有少数企业选择了市场法进行评估且这其中有一大部分是收购的国外企业其子公司,主要是考虑到国内市场条件的不成熟使市场法评估的企业整体资产往往不具有代表性。而资产基础法和比较时,而往往因为资产基础法所反映的仅仅是企业表面的资产,对于主要依靠其隐形影响力而具有长期竞争力的企业来说,不能很好地反映其总体的权益估值水平。基于以上的考量,企业选择收益法评估被收购企业的价值也有其理由。但是收益法的评估结果的不确定性使得其具有一定的可操纵性,给企业留有操控评估价值的空间。而评估价值的虚增会影响交易价格,交易价格则直接影响商誉,这就对商誉的会计信息质量提出了挑战。

4 结语

综上所述,本文认为企业收购的支付方式的交易制度与企业的商誉的会计信息质量之间存在关系,企业收购支付方式的交易制度使得被收购企业的评估价值有虚增的空间,而以此为基础的交易价格也会受其影响,进一步影响合并报表中由被收购企业形成的商誉。目前的企业收购交易制度在一定程度上保护了中小股东的利益,主要是出于对国内企业关联交易多的考量,但是从长期看来,随着国内市场化程度的进一步加深,企业中小股东的利益与大股东的逐渐一致,原先的交易制度存在其不合理的地方,需要随着时间的推进而不断地修订、改变,期待本文能为企业收购交易制度的修订提供一定的参考。

主要参考文献

[1]赵立新,蔡曼莉,陈晓洁.上市公司并购重组支付方式体系存在的问题及对策[J].证券市场导报,2012(8):4-9.

[2]财政部会计司编写组.企业会计准则讲解2010[M].北京:人民出版社,2010.

[3]北京交通大学中国企业兼并重组研究中心.中国企业并购年鉴(2013)[M].北京:中国经济出版社,2014.

[4]谢纪刚,张秋生.股份支付、交易制度与商誉高估——基于中小板公司并购的数据分析[J].会计研究,2013(12).

[5]赵立新,刘萍,等.上市公司并购重组企业价值评估和定价研究[M].北京:中国金融出版社,2011.

[6]程凤朝,刘旭,温馨.上市公司并购重组标的资产价值评估与交易定价关系研究[J].会计研究,2013(8):40-46.

10.3969/j.issn.1673-0194.2016.13.001

F276.6

A

1673-0194(2016)13-0004-05

2016-05-11

猜你喜欢

科学养鱼(2023年7期)2023-09-12

中国外汇(2019年9期)2019-07-13

山东冶金(2019年1期)2019-03-30

湖北农业科学(2017年19期)2017-11-09

会计之友(2017年20期)2017-10-25

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

会计之友(2016年11期)2016-06-23

节能与环保(2015年2期)2015-02-02

中小企业管理与科技·下旬刊(2014年7期)2014-08-28