管理层能力与企业环境责任关系研究——基于模仿压力和强制压力调节作用视角

2016-09-01 09:47:50张希源

华东经济管理 2016年8期

李 虹,张希源

(天津理工大学 管理学院,天津 300384)

管理层能力与企业环境责任关系研究——基于模仿压力和强制压力调节作用视角

李虹,张希源

(天津理工大学 管理学院,天津 300384)

摘要:文章基于高阶梯队理论和声誉理论,以2012-2015年中国制造业上市公司为研究样本,实证检验了管理层能力与企业环境责任的相关性,研究表明管理层能力对企业是否选择承担环境责任和环境责任水平均具有正向影响。进一步地,文章探究在不同制度压力下管理层能力对环境责任的影响,市场竞争程度激烈的制度情境下,管理层感知的模仿压力较大,其能力特征对企业环境责任的正向作用更明显;政府环境监管力度强势的制度情境下,管理层感知的强制压力较大,其能力特征对企业环境责任的正向作用更明显。通过不同制度压力下管理层能力与环境责任相关性研究,以期能够为激励和约束企业承担环境责任提供对策建议。

关键词:管理层能力;环境责任;模仿压力;强制压力

[DOI]10.3969/j.issn.1007-5097.2016.08.021

一、引 言

近年来,一系列污染事件及雾霾等环境污染问题成为民众的关注热点,政府对环境问题的重视程度也逐年提高。仅仅依靠政府力量显然不能解决日益严重的环境问题,企业的自然然属性和社会属性决定了其成为环境保护的基础性力量。根据《中国上市公司环境责任信息披露评价报告(2014年)》显示,2014年上市公司环境信息披露水平较2013年有所提高,总体为二星级水平,处于发展阶段。随着公众环保关注度的提高,对于企业环境责任动因研究的文献也日渐丰富,形成了环境责任领域研究的重要分支。然而学者大多关注环境责任的显性硬因素,忽视了对诸如管理层经营理念、价值观及管理哲学等软因素的考察,高管层面的软因素更直接地反映在其能力差异上,因此本文以管理层能力为切入点深入探究企业环境责任动因。

管理层能力特征对企业环境责任会产生什么样的影响,为了验证这一问题,本文以2012-2015年制造业上市公司为研究样本,实证检验管理层能力特征与环境责任的相关性,并将制度压力引入管理层能力与企业环境责任相关性研究中。本文的贡献在于:首先,基于环境责任软因素视角探究管理层能力与环境责任相关性是对环境责任动因研究的拓展,为该领域的研究提供了新的视角;其次,结合中国制度情境探究管理层选择承担环境责任背后的动机,与我国当前制度环境联系紧密;最后,通过对不同制度环境下管理层能力与企业环境责任的相关性研究,拟从公司、政府以及市场方面构建激励和约束机制鼓励企业主动承担环境责任,对微观层面的生态文明建设具有重要借鉴意义。

二、文献回顾

企业环境责任被认为是企业在追求自身经济利益最大化过程中兼顾保护环境、维持生态平衡的一种社会责任,现有文献基于企业内外部因素对环境责任动因进行了研究。Christmann et al.(2000)研究表明全球化趋势给跨国公司带来制度压力和消费者压力,导致企业为了规避惩罚而主动承担环境责任[1]。何丽梅等(2010)实证分析表明上市公司规模越大,企业环境绩效水平越高[2]。姜雨峰等(2014)研究发现利益相关者压力和制度压力对企业环境责任具有正向影响[3]。Chen Y et al.(2015)认为企业的市场定位对管理层环境责任决策具有显著影响[4]。孟晓华等(2012)基于高管裁量权和有限理性分析高管团队特征对企业环境责任的影响,研究表明只有性别比例对环境责任有显著影响[5]。

通过对以往文献的回顾,既有研究在以下方面有待进一步完善。一方面,管理层异质性特征的最直接表现是其能力的差异[6],而学者对管理层异质性特征与环境责任的相关性研究局限于分析管理层自然特征,忽视了作为管理层异质性重要反映的能力特征对企业环境责任的影响。另一方面,企业组织易受环境的影响,领导者必须根据企业组织在社会系统中的处境和地位采取相应的组织管理措施,从而保持对环境的最佳适应,鲜有文献将制度环境对管理层环境责任决策的调节作用考虑在内。

三、理论分析与假设推导

(一)管理层能力与环境责任

高阶梯队理论提出以来,大量实证文献展开高管背景特征对企业战略决策影响的研究,环境责任既属于法律范畴也属于道德范畴,它要求企业除了遵守环境政策法规以外还要兼顾利益相关者的利益,因此其必然受到经理人行为选择的影响,Windsor (2006)认为环境责任实质上是管理层如何处理与企业有关的社会性问题[7]。管理层决策行为很难做到完全理性,其有限理性使其经营决策行为受到个人价值观和认知基础的影响[8],Agle et al.(1999)实证研究发现企业环境责任承担与CEO集体主义价值观正相关[9],而管理层背景特征与其价值观等形成过程密切相关,Wu et al.(2014)实证研究发现管理层背景特征通过伦理领导方式进而影响公司责任行为[10]。

现有研究主要通过自然特征来反映管理层在经营理念、风险意识、管理哲学等的差异[11],与管理层自然特征不同的是,管理层能力作为管理层价值观和认知能力的综合反映,直接影响管理层行为选择[12],如能力较高的管理层能够有效降低现金持有水平[13]、改善资本投资效率[14]等。经理人总是有意识地通过各种行动引起公众对企业的好评,向社会传播企业战略的可靠性,其原因在于声誉机制对管理层具有激励和约束作用,一方面,声誉会直接影响到其在经理人市场上的竞争能力,张铁涛等(2014)认为高能力管理层会凭借好的声誉在经理人市场中获得竞争性薪酬[15],另一方面,声誉也会因为企业决策不当对管理层进行惩罚,Desai et al.(2004)研究表明上市公司发生财务重述后,高管更换率在1年内达到了60%,而非财务重述公司的高管更换率仅为35%[16]。主动承担环境责任能够提升企业环保绩效,而环保绩效的提高有利于经理人个人声誉和职业生涯的发展。管理层能力越高,越注重声誉这项无形资产[17],因此能力越高的管理层倾向于将企业的经营目标从过去的“利润至上”到现在的“以人为本”,其领导方式也逐渐向伦理领导转变,自觉主动承担环境责任。基于上述分析,本文提出假设1。

H1a:在其他条件不变情况下,管理层能力越大,企业越有可能选择承担环境责任;

H1b:在其他条件不变情况下,管理层能力越大,企业环境责任水平越高。

(二)制度压力对管理层能力与企业环境责任关系的调节作用

制度理论认为组织和个人行为将受制于包括社会标准和社会认知等因素在内的社会结构或社会制度的影响,这些因素的作用效果通过一系列制度、规范、条例等不同压力形式,进而影响组织和个人行为选择[18]。随后学者将制度理论应用到企业环境责任研究中,认为制度环境压力是企业环境责任决策的重要影响因素[19-20]。经理人处于感知利益相关者联系和压力的中心地位[21],其对于环境责任决策不可避免地受到各种制度压力的影响。同一制度环境下管理层感知的制度压力相同,但管理层的压力感知受到其自身特质和价值观等影响[22],面对模仿压力和强制压力,管理层会根据自身特质结合企业组织在制度环境中的定位来选择适当方式回应外界压力。肖华等(2008)通过对“松花江事件”进行事件研究表明在重大污染事件发生后,管理层受到公共压力后倾向于披露环境信息来维护企业形象[23]。

1.模仿压力对环境责任与管理层能力关系的影响

制度理论认为,模仿行为本质是对不确定性的反映,管理层为了应对市场竞争、降低不确定性或是减少决策失误往往会考虑行业内领导型企业的决策行为,并以领导型企业作为模仿标杆[24]。管理层的模仿行为根源于其感知的模仿压力,在模仿压力影响下管理层对环境责任的认知程度会发生变化,并产生相应的理性动机和行动,Terlaak(2007)认为管理层愿意进行环保行动认证,是为应对来自行业内其他已经获得该证书企业的竞争性压力[25]。模仿同形不一定有助于组织内部绩效的提高,但有利于组织获得合法性认可和声誉[26],这种模仿压力会促使管理层在决策时更多考虑竞争对手的影响,追赶同行业环保领域的“领头羊”,自愿提升企业的环境责任水平。基于上述分析,本文提出假设2。

H2a:市场竞争程度越高,管理层感知的模仿压力越大,管理层能力对企业是否承担环境责任的正向影响越显著;

H2b:市场竞争程度越高,管理层感知的模仿压力越大,管理层能力对企业环境责任水平的正向影响越显著。

2.强制压力对企业环境责任与管理层能力关系的影响

近年来我国政府相继出台环保法律加大对企业的环境监管力度,中国现有政治体制和经济体制决定了政府成为企业环境责任意识和行为规定的强大制度角色。政府监管通过考虑环境活动的外部性、环境治理成本以及公众的环保诉求,以强制方式促进企业参与环境管理,承担更多环境责任[27],唐国平等(2013)实证研究表明企业环保投资行为更多地体现在“被动”迎合政府环境管制的需要[28]。基于合法性理论视角,企业承担环境责任获得合法性的根本原因在于应对外界环境压力,政府若采取严格环境管制措施限制企业的污染行为,将迫使企业加大环保投入,承担更高的生产成本,对管理层形成一种强制压力。这种强制压力形成利益相关者对企业承担环境责任的某种社会性期待,是否达到社会期待对于管理层声誉具有重要影响,因此高能力管理层在强制压力作用下更倾向采取符合社会期待的行动,主动做出承担环境责任的决策。基于上述分析,本文提出假设3。

H3a:政府监管力度越大,管理层感知的强制压力越大,管理层能力对企业是否承担环境责任的正向影响越显著;

H3b:政府监管力度越大,管理层感知的强制压力越大,管理层能力对企业环境责任水平的正向影响越显著。

四、研究设计

(一)样本选取与数据来源

本文以2012-2015年中国制造业上市公司为研究样本,参照《中国证监会上市公司行业分类指引》,从制造业的31个细分行业中选择17个污染较为严重的行业作为研究对象,剔除ST、*ST上市公司,最终共选择549个制造业上市公司。环境责任数据通过查看巨潮资讯网以及责任云公布的上市公司社会责任报告手动收集,环境规制数据通过查阅《中国环境统计年鉴》和《中国统计年鉴》获得,其他数据主要来源于WIND金融数据库。

(二)变量选择

1.环境责任

对于企业环境责任选择,本文借鉴姜雨峰等(2014)的研究,以上市公司是否通过ISO14000环境管理系列认证作为企业是否承担环境责任的衡量标准,对于企业环境责任水平,本文在借鉴贺立龙等(2012)的研究,将环境责任划分为合法性与安全性责任;环境配置与利用优化责任;公益、内控、声誉责任三个方面,基于上述三个责任构建企业环境责任指数见表1所列。

表1 企业环境责任评价指标体系

2.管理层能力

现有研究采用媒体关注度、模糊综合评价方法等来衡量管理层能力,综合比较下,本文借鉴Demerjian在2012年提出的数据包络法和线性回归法相结合来衡量管理层能力。运用数据包络方法测算公司的经营效率,营业收入(Sales)作为唯一的产出量,营业成本(COGS)、销售及管理费用(SG&A)、固定资产净额(PPE)、无形资产净额(Intangible)、研发支出(R&D)以及声誉(Goodwill)作为投入量。

Demerjian认为公司效率受到管理层能力的影响,因此将影响公司效率的其他因素剔除后,残差ε就是管理层能力。需要剔除的因素有公司规模(Size)、市场份额(Market share)、企业自由现金流量(FCF)、成立年限(Age)、多元化经营(Div)、企业性质(State)。

3.模仿压力

本文借鉴伊志宏等(2010)的做法,用赫芬达尔—赫希曼指数(Herfindahl-Hirschman Index,简称HHI指数)来衡量产品市场竞争程度,用各公司主营业务收入除以该行业所有上市公司主营业务收入合计数得到市场份额占比,再将市场份额占比的平方按照行业进行加总,该指数越小,表明该行业市场竞争越激烈,管理层感知的模仿压力越大。

4.强制压力

本文借鉴傅京燕等(2010)提出的综合指数法来构建环境管制指数,选择的指标主要包括工业废水排放达标率、工业二氧化硫排放达标率、工业烟尘排放达标率、工业粉尘排放达标率、工业固体废物综合利用率。

首先,对上述指标首先进行归一化处理:

其中:Xi,j表示第i个行业的j类污染物的达标排放指标的初始值;min(Xj)、max(Xj)表示第j类污染物达标排放指标的最小值和最大值;Ri,j表示经过归一化处理的第i个行业j类污染物达标排放的指标值。

其次,归一化后指标没有考虑到工业产值的差异,容易高估污染产业密集行业的环境规制强度,低估清洁产业密集行业的环境规制强度,需要采用工业产值对上述指标进行进一步修正,消除各行业工

Ci,j代表第i个行业的各项污染物达标排放的调整系数,将各行业的污染物排放总量(Ti)占总排放量(∑Ti)的比重与工业产值(Pi)占总产值(∑Pi)的比重求比。

最后,计算各行业的环境规制指数。业产值不同引起的误差。

其中:Ei,j表示第i个行业的第j种污染物的环境规制指数,TEi表示各行业的环境规制指数,该指数越高,表明该行业受到的环境规制程度越高,管理层感知的强制压力越大。

5.控制变量

本文借鉴已有研究,选择影响企业环境责任的控制变量,包括资产规模、成长性、财务状况、上市地点、股权集中度、产权性质、行业变量、年度变量。各变量定义见表2所列。

表2 变量定义

(三)模型构建

为了验证管理层能力对企业是否选择承担环境责任的影响,本文设计模型1(Logit模型):

为了验证管理层能力对企业环境责任水平的影响,本文设计模型2(OLS模型):

五、实证分析

(一)描述性统计

本文对549个制造业上市公司的因变量、自变量、调节变量、控制变量采用均值、标准差、极大值、极小值进行描述性统计,结果见表3所列。

表3 描述性统计

由表3可知,企业环境责任选择的均值为0.610,表明样本公司中有60%企业选择承担企业环境责任。企业环境责任水平均值为74.627,表明我国披露社会责任报告的制造业上市公司环境责任承担情况良好,标准差为6.864,样本公司的环境责任水平存在较大差异。管理层能力的均值为0.032,表明样本公司管理层能力较低,有待进一步提高。在调节变量方面,市场竞争程度的均值为0.074,标准差为0.065,说明样本企业面临的市场竞争程度适中且差异不大。环境规制的均值为1.132,表明样本企业受到的环境规制力度较强。在控制变量方面,公司规模的均值为22.890,标准差为1.390,表明样本公司规模适中且存在一定差异;财务杠杆的均值为0.505,表明样本公司的负债水平适中;第一大股东持股比例的均值为0.377,说明样本公司的股权相对集中。

(二)相关性分析

在描述性统计的基础上本文对各变量进行相关性分析,分析结果见表4所列。

表4 相关性分析

由表4可知,企业是否承担环境责任和环境责任水平与管理层能力均显著正相关,初步支持H1a和H1b。除此之外,企业规模、成长性、上市地点、企业性质也都与企业环境责任显著正相关。

(三)回归分析

管理层能力与企业环境责任的回归结果见表5所列。

在Logit模型中,管理层能力与企业环境责任选择在1%水平上显著正相关,表明管理层能力越高,企业越有可能承担环境责任,H1a得到验证。OLS模型中,管理层能力与环境责任水平在1%的水平上显著正相关,表明管理层能力越高,企业的环境责任水平越高,H1b得到验证。

从控制变量来看,环境责任与企业规模显著正相关,表明公司规模越大,企业承担的环境责任越多,大公司比小公司受到的媒体和公众关注度更高,迫于外部环境压力往往承担更多的环境责任。环境责任与成长能力显著正相关,表明公司成长性越好,越有能力承担更多的环境责任。环境责任与上市地点显著正相关,表明沪市上市公司承担更多的环境责任,原因在于近年来上海证券交易所颁布了《上海证券交易所上市公司环境信息披露指引》等相关条文,对上市公司承担环境责任形成一定的约束。国有企业相比民营企业愿意承担更多环境责任,因为国有企业与政府具有天然的“血缘关系”,在追求经济利益最大化的同时还兼具促进就业、保护环境等社会责任。

模仿压力和强制压力对管理层能力与企业环境责任相关性的调节作用回归结果见表6和表7所列。

表5 管理层能力与企业环境责任回归结果

表6 模仿压力对管理层能力与环境责任关系影响的回归分析

由表6可知,Logit模型中,高竞争样本和低竞争样本的管理层能力与环境责任的相关系数分别为0.242和0.192,且均在1%水平下显著,表明模仿压力下管理层能力与企业环境责任选择的正相关性更明显,H2a成立。OLS模型中,高竞争样本和低竞争样本的管理层能力与环境责任相关系数分别为0.198 和0.108,表明模仿压力下管理层能力对企业环境责任水平的正向影响更为明显,H2b成立。

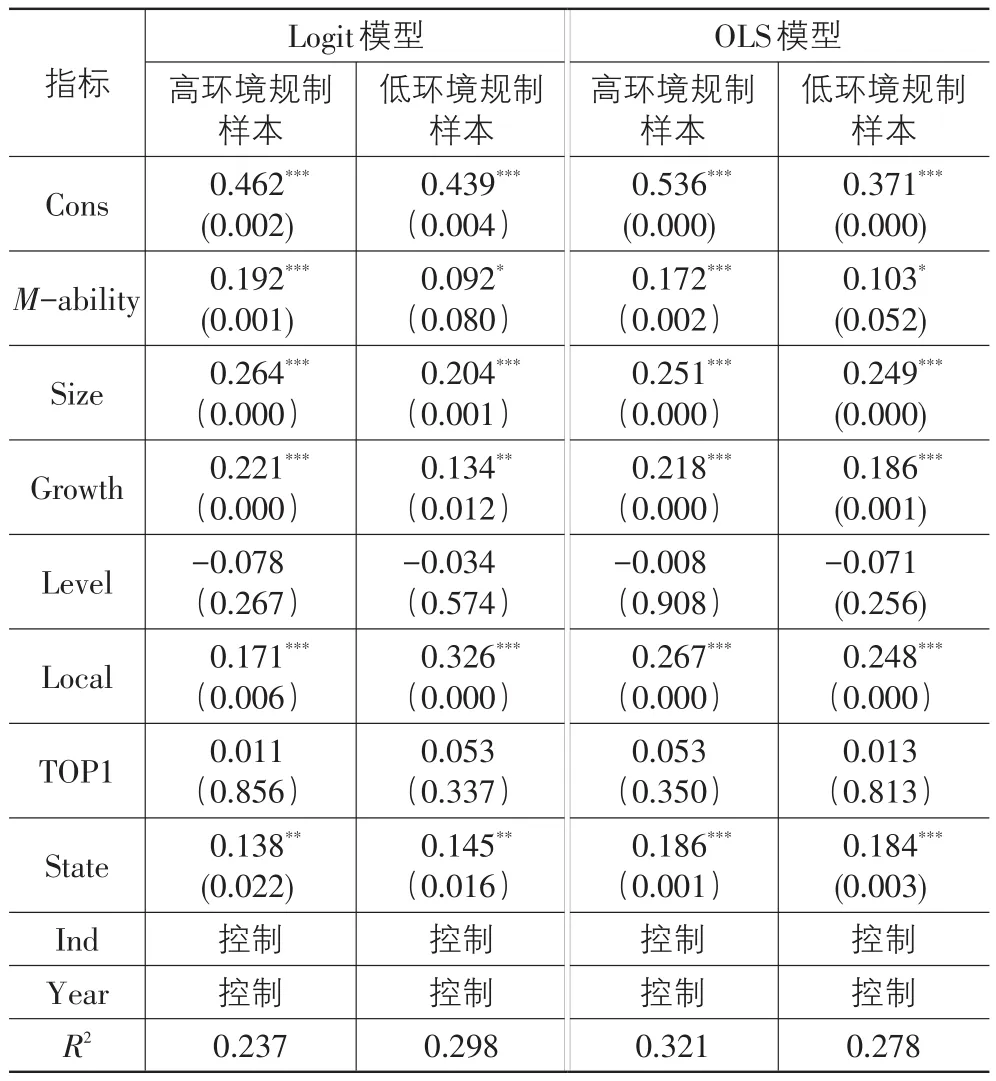

表7 强制压力对管理层能力与环境责任关系影响的回归分析

如表7所示,Logit模型中,高环境规制和低环境规制样本的管理层能力与环境责任的相关系数分别为0.192和0.092,表明强制压力下管理层能力与企业环境责任选择的正相关性更显著,H3a成立。OLS模型中,高环境规制样本和低环境规制样本的管理层能力与环境责任相关系数分别为0.172和0.103,表明强制压力下管理层能力对环境责任的正向影响更为明显,H3b成立。

(四)稳健性检验

其一,为了进一步检验模仿压力对管理层能力与环境责任关系的正向调节作用结论的可靠性,本文借鉴刘志彪等(2003)的做法,根据行业内企业数目是否超过中位数将样本分为高竞争样本和低竞争样本,分别对两组样本进行回归,结果见表8所列。

表8 模仿压力对管理层能力与环境责任关系影响的稳健性检验

续表8

表8的实证结果显示在Logit模型和OLS模型中,管理层能力与环境责任正相关性在高竞争样本中更加显著,表明模仿压力影响下管理层能力对环境责任的正向作用更为明显,验证了本文结论的可靠性。

其二,为了进一步检验强制压力对管理层能力与环境责任关系的正向调节作用结论的可靠性,本文借鉴李强等(2015)的做法,采用各省市的环境污染治理投资额取对数反映企业受到的环境规制程度。按照样本环境规制指数是否超过中位数将样本分成高环境规制样本和低环境规制样本,分别对两组样本进行回归,结果见表9所列。

表9 强制压力对管理层能力与环境责任关系影响的稳健性检验

表9的实证结果显示在Logit模型和OLS模型中,管理层能力与环境责任正相关性在高环境规制样本中更加显著,表明在强制压力影响下管理层能力对环境责任的正向作用更为明显,验证了本文结论的可靠性。

六、结论与启示

本文选取2012~2015年中国制造业上市公司为研究样本,基于强制压力和模仿压力调节作用的视角,实证检验了管理层能力与环境责任的关系。实证分析结果表明,管理层能力对企业是否承担环境责任和环境责任水平均具有显著的正向影响,进一步地,模仿压力和强制压力对管理层能力与环境责任的相关性具有正向调节作用。

基于上述实证研究结论,关于如何促进企业履行环境责任,本文拟从以下三个方面提出对策建议:

(1)基于公司层面,完善媒体监督机制,约束经理人的行为选择,使声誉机制发挥作用,为公众监督管理层提供多样化渠道;建立严格的经理人选拔机制,通过对管理层的严格筛选提高其整体素质和能力;完善绩效考核机制,发挥内部代理人市场竞争和外部职业经理人市场竞争的甄别作用,激励管理层注重提升自身的人力资本价值,让决策经营权更多地集中在有能力的管理层手中。

(2)基于政府层面,政府应从严制定环保法规、制定引导企业环境责任的专项法律,鼓励企业加大环保投资;加大环境执法力度,对企业严重污染环境的行为通过罚款、通报批评等措施进行制约;建立环境责任信息披露机制,鼓励企业定期发布环境责任报告;通过对环境表现优秀的企业给予一定奖励,对管理层形成一定的模仿压力,推动管理层之间的模仿行为,提高企业承担环境责任的积极性。

(3)基于市场层面,政府应规范市场竞争秩序和完善市场竞争机制,为企业竞争营造良好健康的市场环境,充分发挥市场的自发调节作用;鼓励行业“领头羊”提高环境责任水平,形成对行业内其他企业的模仿压力,适度提高市场竞争程度,促进企业主动承担环境责任。

参考文献:

[1]Christmann P,Taylor G.Globalization and the Environment:Determinants of Firm Self-Regulation in China[C]// International Symposium on Optical Science and Technology International Society for Optics and Photonics,2000:500-510.

[2]何丽梅,侯涛.环境绩效信息披露及其影响因素实证研究——来自我国上市公司社会责任报告的经验证据[J].中国人口·资源与环境,2010,20(8):99-104.

[3]姜雨峰,田虹.外部压力能促进企业履行环境责任吗?——基于中国转型经济背景的实证研究[J].上海财经大学学报,2014,16(6):40-49.

[4]Chen Y,Tang G,Jin J,et al.Linking Market Orientation and Environmental Performance:The Influence of Environ-mental Strategy,Employee's Environmental Involvement and Environmental Product Quality[J].Journal of Business Ethics,2015,127(2):479-500.

[5]孟晓华,曾赛星,张振波,等.高管团队特征与企业环境责任——基于制造业上市公司的实证研究[J].系统管理学报,2012,21(6):825-834.

[6]谢建,吴德军,唐洁珑.管理层能力、产权性质与会计信息价值相关性[J].当代财经,2015(8):120-129.

[7]Windsor D.Corporate Social Responsibility:Three Key Approaches[J].Journal of Management Studies,2006,43(1):93-114.

[8]Hambrick D C,Mason P A.Upper Echelons:The Organization as a Reflection of its Top Managers[J].Academy of Management Annual Meeting Proceedings,1984,9(2):193-206.

[9]Agle B R,Sonnenfeld J A.Who Matters to CEOs?An Investigation of Stakeholder Attributes and Salience,Corporate Performance,and CEO Values[J].Academy of Management Journal,1999,42(5):507-525.

[10]Wu L Z,Kwan H K,Yim H K,et al.CEO Ethical Leadership and Corporate Social Responsibility:A Moderated Mediation Model[J].Journal of Business Ethics,2015,130 (4):1-13.

[11]池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据[J].会计研究,2014(11):67-74.

[12]张敦力,江新峰.管理层能力与企业投资羊群行为:基于薪酬公平的调节作用[J].会计研究,2015(8):41-48.

[13]唐国平,谢建,肖翰.管理层能力与企业现金持有[J].会计论坛,2014(2):3-20.

[14]潘前进,王君彩.管理层能力与资本投资效率研究——基于投资现金流敏感性的视角[J].中央财经大学学报,2015(2):90-97.

[15]张铁铸,沙曼.管理层能力、权力与在职消费研究[J].南开管理评论,2014,17(5):63-72.

[16]Desai H,Hogan C E,Wilkins M S.The Reputational Penalty for Aggressive Accounting:Earnings Restatements and Management Turnover[J].The Accounting Review,2004,81(1):83-112.

[17]Tadelis S.The Market for Reputations as an Incentive Mechanism[J].Journal of Political Economy,2002,110 (4):854-882.

[18]Dimaggio P J,Powell W W.The Iron Cage Revisited:Institutional Isomorphism and Collective Rationality in Organizational Fields[J].Advances in Strategic Management,2000,48(2):147-160.

[19]肖华,李建发,张国清.制度压力、组织应对策略与环境信息披露[J].厦门大学学报:哲学社会科学版,2013(3):33-40.

[20]杨汉明,吴丹红.企业社会责任信息披露的制度动因及路径选择——基于“制度同形”的分析框架[J].中南财经政法大学学报,2015(1):55-62.

[21]Jones T M.Instrumental Stakeholder Theory a Synthesis of Ethics and Economics[J].Academy of Management Review,1995,20(20):404-437.

[22]Murillo-Luna J L,Garcés-Ayerbe C,Rivera-Torres P. Why Do Patterns of Environmental Response Differ?A Stakeholders'Pressure Approach[J].Strategic Management Journal,2008,29(11):1225-1240.

[23]肖华,张国清.公共压力与公司环境信息披露——基于“松花江事件”的经验研究[J].会计研究,2008(5):15-22.

[24]Bansal P,Roth K.Why Companies Go Green:A Model of Ecological Responsiveness[J].Academy of Management Journal,2000,43(4):717-736.

[25]Terlaak A.Order without Law?The Role of Certified Management Standards in Shaping Socially Desired Firm Behaviors[J].Academy of Management Review,2007,32 (3):968-985.

[26]沈洪涛,苏亮德.企业信息披露中的模仿行为研究——基于制度理论的分析[J].南开管理评论,2012,15(3):82-90.

[27]Kolstad C D.Learning and Stock Effects in Environmental Regulation:The Case of Greenhouse Gas Emissions [J].Journal of Environmental Economics&Management,1996,31(1):1-18.

[28]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013(6):83-89.

[责任编辑:程靖]

张希源(1993-),女,安徽合肥人,硕士研究生,研究方向:环境会计。

中图分类号:F205;F272.91

文献标志码:A

文章编号:1007-5097(2016)08-0139-08

收稿日期:2015-12-25

基金项目:国家社会科学基金项目(12BGL128);财政部全国会计科研课题(2015KJB039)

作者简介:李虹(1959-),女,天津人,教授,硕士,研究方向:环境会计,公司金融;

Research on the Relationship between Management Capability and Corporate Environmental Responsibility —Based on the Perspective of Moderating Effect of Imitation Pressure and Forced Pressure

LI Hong,ZHANG Xi-yuan

(School of Management,Tianjin University of Technology,Tianjin 300384,China)

Abstract:Based on the upper echelon theory and the reputation theory,using samples of Chinese manufacturing listed companies from 2012 to 2015,we empirically test the correlation between management capability and corporate environmental responsibility.The research shows that management capability has a positive impact on the choice of whether to take environmental responsibility and environmental responsibility level.Furthermore,we explore the impact of management capability on environmental responsibility under different institutional pressures,under the competitive market,imitation pressure that management percept is more obvious,management capability plays a more obvious positive impact on corporate environmental responsibility;under the high strength environmental regulation,forced pressure that management percept is more obvious,management capability plays a more obvious positive impact on corporate environmental responsibility.Through the study of the correlation between management capability and environmental responsibility under different institutional pressures,the research can provide the countermeasures and suggestions for enterprises to take the environmental responsibility.

Keywords:management capability;environmental responsibility;imitation pressure;forced pressure