影子银行对货币流通的影响研究

2016-09-01 09:47焦高乐严明义

华东经济管理 2016年8期

关键词:影子银行

焦高乐,严明义

(西安交通大学 经济与金融学院,陕西 西安 710061)

影子银行对货币流通的影响研究

焦高乐,严明义

(西安交通大学 经济与金融学院,陕西 西安 710061)

摘要:影子银行作为金融创新的一种产品在近年来得到了迅速的发展,但是其自身风险和对整个金融系统的不利影响也越来越受到人们的关注。文章以银信合作理财产品入手,从理论和实证两个角度分析了影子银行对于我国货币流通的影响。研究发现:影子银行改变了传统的货币创造的过程,具有信用夸大的作用;银信合作理财产品的发行规模会通过影响货币供应量而对货币流通量产生影响,会提高物价水平、压低利率。监管当局应从完善内部控制、加强信息披露、规范金融创新和推进利率市场化改革等方面强化对影子银行的监管。

关键词:影子银行;货币流通;银信合作理财产品

[DOI]10.3969/j.issn.1007-5097.2016.08.016

一、引 言

2008年,美国次贷危机的爆发,使得“影子银行”这种源于金融创新不断发展,隐藏于资产证券化产品背后的信贷关系重新暴露在人们面前。近年来,为了规避监管、变相放贷,我国也出现了以“银信合作理财”为主的影子银行业务。银信合作理财作为银行的一种表外业务,以信托产品的形式间接为企业提供贷款、实现了信用创造的功能,干扰了国家宏观政策的正常执行,同时,也蕴含着巨大的漏洞与风险。“影子银行”这一概念,最早是在2007年的美联储年度会议上由保罗·麦克雷提出来的[1-3]。保罗·麦克雷认为“影子银行”是“一些不在监管范围之内的,与接受正规监管的商业银行体系相对应的投资渠道、投资工具或结构化产品,主要包括对冲基金、投资银行、资产支持商业票据、结构性投资工具、银信合作理财产品等”[4-7]。总的来看,“影子银行”是一类处在监管体系之外的,不受中央银行流动性支持,也不受政府部门信贷担保,但却行使与传统商业银行相类似的功能,进行期限配置、信用扩展、流动性转换的一类金融机构、业务或产品[8-12]。

国内外相关学者对影子银行和货币政策之间的关系研究成果颇为丰硕。从国外相关研究文献来看,Nelson Benjamin D,et al(2015)利用向量自回归模型,发现对美国而言一个紧缩性货币政策冲击对商业银行的资产增长虽然有持续的负面影响,但扩张了影子银行的规模[13]。Meeks.R(2013)利用商业银行的有关数据,研究发现金融危机后影子银行对货币市场的影响相对有限[14]。Nicola Gennaioli(2013)研究表明在理性预期下,影子银行体系稳定有助于提高社会福利,然而当投资者和中介机构忽视尾部风险,利率风险随着时间的推移和流动性的波动会逐步增加[15]。Fabio Verona(2015)基于DSGE模型研究了影子银行在金融危机中的作用,得出了长时间的货币宽松政策有利于影子银行的扩张,但影子银行的扩张并不会引起金融危机的发生[16]。但是Gali(2014)与Boivin(2015)研究表明紧缩货币政策对影子银行资产的增长起到正面作用,这一结论与传统观点相反[17-18]。Bean,C(2014)、Fana(2011)等人分别使用脉冲响应函数和方差分解等计量分析方法研究了中国货币政策对影子银行的响应程度和影响路径[19-20]。

张作云(2014)、郭迎峰等(2014)和易宪容(2009)提出信用扩张过度是金融危机中金融体系不稳定的根源,而影子银行就是信用扩张的工具,并研究了影子银行对经济危机的影响[21-23]。巴曙松(2009)等人认为影子银行通过信用的无限扩张,使得金融资产的杠杆率不断提高,以此来谋取利润的最大化。由于其信用扩张的范围十分之广,因而其风险会对整个金融体系带来影响[24-26]。裘翔和周强龙(2014)在DNK-DSGE框架下引入了包含影子银行的金融中介部门,认为影子银行是传统信贷在高风险领域的延伸,会影响到货币政策的执行效果[27];李毓(2015)通过向量自回归(VAR)模型对我国影子银行规模、小微企业融资规模、商业银行贷款利率、经济增长的关系分析发现,我国影子银行是经济发展的产物,它在一定程度上缓解了小微企业的融资困难[28];王铭利(2015)则利用中国上市公司数据从微观层面证明广义信贷传导渠道已成为中国货币政策传导的重要路径,并发现在货币政策紧缩时影子银行弱化了货币政策效力,央行在推进利率市场化的同时,需要监测更广义的信贷才能保证货币政策效果[29]。

由此可见,研究影子银行体系对我国金融体系的影响程度,明确影子银行给金融市场带来的风险,并合理规范其运作模式、及时防范其潜在风险,对于现阶段处于重要转型时期的我国经济而言是十分必要的。但是,国内外当前的研究多数都是基于宏观数据研究了影子银行和宏观货币政策效果的关系,但是囿于统计口径和数据的限制,并不能完整地展现出影子银行影响信用创造的具体机理,也缺乏从微观层面的实证分析[30-35]。本文就以我国影子银行主要表现形式银信合作理财产品为例,从理论和实证两个方面研究了银信合作理财产品对我国货币流通的影响,发现银信合作理财产品作为一种信用创造的方式,导致我国市场上的货币供应量增加,进而对我国的货币流通产生了显著的影响,银信合作理财产品的发行会导致物价水平的上升和利率水平的下降,影响了我国货币的流通稳定,增加了整个市场的金融风险,因此国家应当加强对于影子银行的监督和管理[36]。

二、理论分析

货币的供求均衡是对一国货币在整个经济活动中供求状况的总体衡量,其具体标志可以反映为:物价、利率以及汇率等方面。其中,物价水平反映了货币的对内价值,一般认为货币供给越多则其价值越低;利率水平反映了一国内部货币的供需状况;汇率水平综合反映货币的对外价值和在国际上的供需状况。由于汇率通常受到一国政治和国际方面的影响较大,因此,本文选取物价和利率作为对货币流通稳定性的衡量指标,基于信用创造这一货币银行学基础的理论,结合商业银行存款派生机制,具体研究银信合作理财产品的发行对物价、利率的影响,进而反映出影子银行对货币流通稳定的影响。

(一)基准模型:不存在银信合作

模型的基本假设条件如下:

(1)一国银行体系既包括传统商业银行,也包括中央银行。

(2)商业银行活期存款法定准备金比率为rd,定期存款法定准备金比率为rt,定期存款与活期存款的比例为t。商业银行在缴纳法定存款准备金的同时,还持有一部分超额存款准备金E,设超额存款准备金率为e。

(3)社会公众可支配货币包括:流通中的现金C和活期存款总和D。社会公众持有的通货C占存款总额的比率为c。

根据商业银行信用创造原理,假设商业银行吸收了规模为的原始存款,则在没有银信合作的情况下:

其中,H为基础货币;R为存款准备金总额;rd为活期存款法定准备金比率;rt为定期存款法定准备金比率;e为超额存款准备金率;t为定期存款与活期存款的比例;c为通货/存款比率。

因此,货币供给量M为:

(二)模型扩展:引入银信合作

当存在银信合作理财产品时,设银信合作理财产品规模为T,因此,货币供给总量为:

从以上分析可以看出,当存在银信合作理财产品的情况下,商业银行将募集到的资金以贷款形式发放出去,将使得金融市场上的货币供给增加T+T/(rd+rtt+c+e),比同等规模的直接放贷增加了货币供给。此外,尽管理财产品的收益率通常比存款利率高,即便是最保守的货币型理财产品其收益率也高于同期的银行存款利率,但是社会公众对通货、存款和理财产品之间仍然具有选择性的,为了分析公众的不同选择偏好是否能够造成不同的影响,我们就以下3种情况分别讨论:

(1)考虑银行存款和银信合作理财产品之间的资金转移情况。假如公众购买银信合作理财产品的资金来源于银行存款,设购买金额为T,那么在这个过程中,银行系统的存款减少T+T/(rd+rtt+c+e)[8]。当购买了理财产品之后,根据银信合作理财产品货币创造过程,银行系统的存款将增加T+T/(rd+rtt+c+e),总体看来,整个过程中货币供给增加了T。

(2)考虑通货和银信合作理财产品之间的资金转移情况。假如公众购买银信合作理财产品的资金来源于通货C,设购买金额为T,那么在这个过程中,通货减少了T()T<C,银行系统存款减少了T/(rd+rtt+c+e)。当购买了理财产品之后,银行系统的存款将增加T/(rd+rtt+c+e),通货增加了T,总体看来,整个过程中货币供给增加了T。

(3)考虑部分存款和部分通货同时转移到银信合作理财产品的情况。假如公众购买银信合作合作理财产品的资金一部分来源于银行存款,一部分来源于其所持有的通货,设aT()0<a<1部分的资金来源于其所持有的通货,而()1-a T部分的资金来源于银行存款。根据前面两种情况的分析,我们可以知道,资金从通货转移到理财产品的过程,将使货币供给增加aT,而从银行存款转移到理财产品的过程,将使货币供给增加()1-a T,因此,总的货币供给仍然增加了T。

三、实证研究

(一)假设与指标

物价和利率是衡量货币流通稳定与否的重要标志,基于前面的理论分析,本文认为,银信合作理财产品发行规模的增加会引起货币供应量增加,进而引起物价上涨和与利率下降,由此本文提出如下两个假设:

假设1:银信合作理财产品的发行会引起物价上涨,其发行规模与物价水平呈正相关;

假设2:银信合作理财产品的发行会引起市场利率水平下降,其发行规模与利率水平负相关。

在货币因素以外,商品供应量、税收、生产力水平也是影响物价变动的重要因素,且物价会随着商品供应量的增加而降低,随着税收水平的提高而提高,随着生产力水平的提高而降低。影响市场利率(在此指名义利率)的因素不仅包括货币供给,还包括货币需求,物价等因素,并与货币需求规模以及物价水平正相关。因此在实证分析中,我们也将控制影响物价和利率因素的其他变量。

基于以上假设,本文以税收总额代表税收水平,以人均GDP代表生产力水平,以商业银行存贷比表示货币需求,以CPI代表物价水平,以社会商品零售总额代表商品供应量,以3个月期SHIBOR利率表示名义市场利率水平。

对于上述指标,CPI、银信合作理财产品发行规模T、社会商品零售总额均选取的是2010年1月至2014年12月60个月的数据。商业银行存贷比根据人民银行网站2010年到2014年的金融机构本外币信贷收支表中存款总额和贷款总额计算而来。SHIBOR利率选取3个月期限的数据进行研究,且根据各月实际工作日的算术平均值对当月SHIBOR利率进行估算[9]。而人均GDP由于只有季度数据,因此对于各月的人均GDP,以所在季度的平均增长率为依据进行估算。表1给出了各指标数据的统计性描述。

表1 主要变量描述性统计表

(二)模型构建

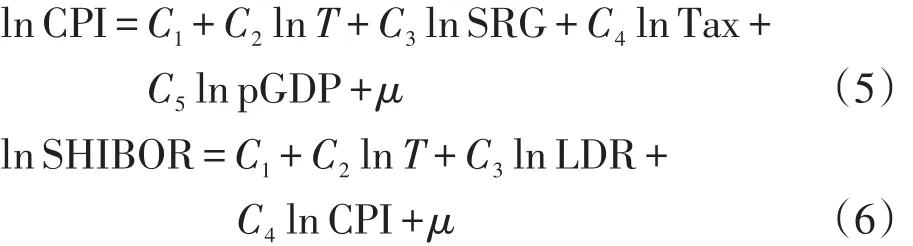

根据实证需要,本文构建如下两个模型:

其中,CPI为居民消费价格指数;SRG为社会商品零售总额、Tax为税收总额、pGDP为人均GDP、LDR为商业银行存贷比、T为银信合作理财产品的发行规模、SHIBOR为上海银行间同业拆放利率。

下面将对以上两个回归方程进行回归,并采用Granger因果分析的方法,具体分析银信合作理财产品的发行规模对物价水平和利率水平的影响程度。

(三)回归及Granger检验

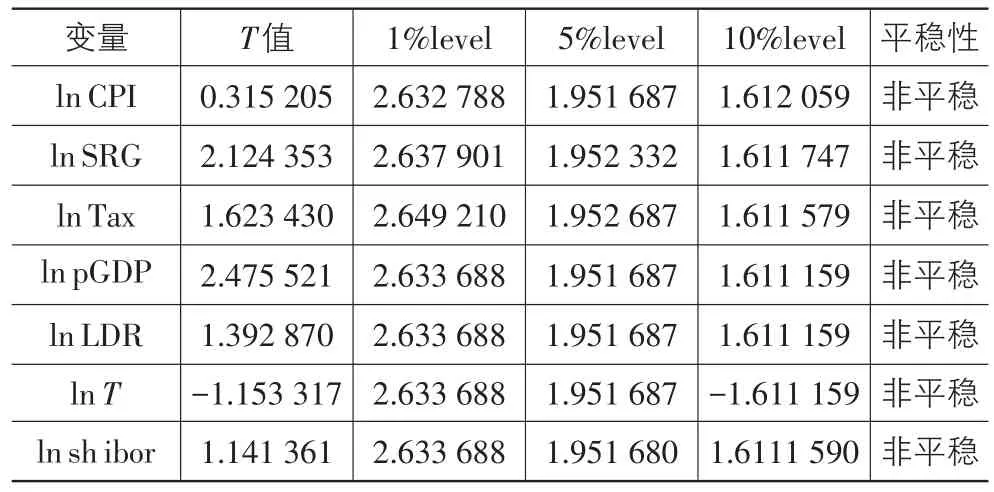

1.数据处理与平稳性检验

从表2不难发现,本文所选取的指标均为宏观经济数据,因受到季节性、政策性等因素的影响,数据的波动较大,因而在对数据进行分析之前,首先要对数据进行季节性调整,以消除季节性因素对数据之间相关性的影响。

此外,本文所选取的变量中,例如银信合作理财产品发行规模、社会商品零售总额、税收、人均GDP等,通常是不稳定的,因此要确定各个变量之间是同阶稳定的才可以进一步分析。本文采用ADF平稳性检验的方法确定变量之间的同阶稳定性,具体检验结果见表2所列。

表2 ADF数据原值检验

由表2可以看出各个变量在其原值(即level)水平下的检验结果,T值都大于其在10%水平下的临界值,因此,各个变量在其原值水平下的ADF检验都是不平稳的。需要进行ADF一阶差分(1st Difference),甚至二阶差分(2nd Difference),以此来确保各个变量之间是同阶平稳的。一阶差分检验检验结果见表3。

表3 ADF一阶差分检验

可以看出,除了lnSRG的T值小于5%水平下的临界值,其余各个变量在一阶差分水平下的检验结果,其T值都小于1%水平下的临界值,因此,各个变量之间都是一阶差分平稳的,具有良好的平稳性,满足协整检验的前提条件,因此我们可以继续下一步的协整检验。

2.协整检验

从经济学角度上看变量 lnCPI、lnSRG、lnTax、lnpGDP、lnLDT、lnT之间存在着长期稳定关系。根据上一小节的结论,我们得出各个变量lnCPI、lnSRG、lnTax、lnpGDP、lnLDT、lnT的一阶差分方程在5%的显著性水平下则都是平稳的,均满足一阶单整。如果变量都是单整变量,只有当它们的单整阶相同时,才可能协整。因此,这一小节内容,我们主要对银信合作理财产品发行规模T与CPI 和SHIBOR利率进行协整性检验,通过协整性检验以后,才可以对各个变量进行回归分析和Granger因果检验。因此,我们分别将CPI和SHIBOR对银信合作理财产品规模T进行回归,然后分别对残差序列进行了ADF检验,结果表明银信理财产品月发行规模T 与CPI、银信理财产品月发行规模T与SHIBOR之间都是协整的。

3.OLS回归结果

通过上述数据平稳性检验和协整性检验,我们可以确保所得的回归方程不存在“伪回归”的情况。因此,可以进一步进行模型回归。

(1)银信理财产品月发行规模T与CPI。利用Eviews做银信合作理财产品月发行规模T与CPI的回归方程,得到的具体方程如下:

具体分析结果见表4所列。

表4 T与CPI回归分析

(2)银信理财产品月发行规模T与SHIBOR。利用Eviews对银信理财产品月发行规模T与SHIBOR进行回归分析,所得的回归方程为:

具体分析结果见表5所列。

表5 T与SHIBOR回归分析

4.Granger检验

通过上述数据之间的平稳性检验和协整性检验,我们可以看出模型4-1与4-2中的各个变量是同阶平稳的,且具有显著的协整关系,符合Granger检验的前提条件。因此,我们可以进一步进行Granger检验。具体的检验结果汇总见表6所列。

表6 Granger因果检验结果

根据表4、表5和表6,我们可以得到如下信息:

第一,模型(5)的R2=0.68,模型(6)的R2=0.88,说明这两个模型的拟合程度都较好,两个模型均成立。

第二,从表4可以看出,模型(5)的各个变量P值均小于0.05,这说明各个变量在95%的置信水平下都是显著的,其对都有较为显著的影响。且银信合作理财产品发行规模的系数为0.02>0,说明银信合作理财产品的发行规模与物价水平呈正相关。从表6可以看出,银信合作理财产品的发行规模对CPI有明显的Granger因果关系,而反过来CPI对T的Granger关系则不显著。综上,说明银信合作理财产品的发行会引起物价上涨,其发行规模与物价水平呈正相关,假设1通过验证。

第三,从表5可以看出,模型(6)的各个变量P值均小于0.01,这说明各个变量在99%的置信水平下都是显著的,其对SHIBOR利率都有较为显著的影响。且银信合作理财产品发行规模T的系数为-0.20<0,说明银信合作理财产品的发行规模与利率水平呈负相关。从表6可以看出,T在接近90%的置信水平下对SHIBOR利率有Granger因果关系,而反过来SHIBOR利率对T的Granger关系则不显著。综上,说明银信合作理财产品的发行会引起利率水平下降,其发行规模与利率水平呈负相关,假设2通过验证。

第四,从表4还可以看出,代表税收水平的税收总额的系数为0.05>0,代表商品供应量的社会商品零售总额的系数为-0.25<0,而代表生产力水平的人均GDP的系数为0.34>0。这说明税收总额与CPI正相关,社会商品零售总额与CPI负相关,而人均GDP与正相关,这一点与常识不完全相符,主要原因可能有以下两点:①从2010年底到2012年初的这段时间,为了缓解人民币升值的压力,我国央行大规模买入美元同时卖出人民币,向市场上注入过多的流动性,导致物价非正常上涨。同时,美国的第二轮量化宽松政策,使得国际上的热钱大量流入我国,推高了我国的通胀水平。此外,还受到日本地震的影响,能源价格大幅提高,由此引发成本推动型通货膨胀。CPI在这些因素的影响下,这段时间我国一直处于较高的通货膨胀水平,曾一度高达106.5%。因此,尽管同期我国生产力水平不断提升,但这种短期的生产力水平小幅提升并不能抵消上述因素的影响。②由于人均只有季度数据,因此以季度平均增长率为依据对各月的人均进行估算的结果,与当月真实的人均之间存在误差,并不能反应当月真实的生产力水平和实际的生产力水平变化趋势。

四、结论与对策

影子银行体系是一把双刃剑,在合理的政策环境和良好的运行情况下,会使整个金融市场更加具有活力;若是政策环境不合理或者其运行状况不佳,影子银行将会增加整个金融市场的风险水平,严重影响一国宏观经济的调控与发展,因此应加强对影子银行的监管。

(一)明确影子银行范畴,完善影子内控机制

遵循宏观审慎的监管原则,加快建立统一、系统的监管体系。金融监管当局需依据微观审慎的监管思路,对影子银行机构制定相应内部风险控制指导措施。影子银行机构需提高自身对风险要素的敏感性,重视自身风险来源和积聚路径,建立有效的内部风险预警机制,提升风险的早起预警水平。

(二)加强信息披露,提高影子银行透明度

提高影子银行的透明度,完善信息披露制度,是确保影子银行健康、快速发展的必经之路。监管部门应建立起完善的、及时的信息披露平台,对影子银行的重要信息及时进行收集、汇总、分析,对相关数据信息进行严格的披露。具体到影子银行不同业务与产品,监管部门应要求相关机构加强对其风险真实、详细的披露,杜绝只提收益不提风险,增强投资者对风险的认识。

(三)加快推进利率市场化改革,限制影子银行杠杆率

进一步推动我国利率市场化改革进程,逐步放开银行信贷管制和存款利率上限,充分发挥金融市场的定价和资源配置功能,让资金价格“随行入市”。同时,监管部门应当循序渐进的引导金融产品和服务的创新,有效的控制其负面影响。具体而言,一方面要在确保金融创新稳健地发展的同时,将创新型金融产品和服务规范到监管框架中去。另一方面,要规范影子银行机构之间的合作和创新,从根源上防范风险的传递和发展。

参考文献:

[1]李波,伍戈.影子银行的信用创造功能及其对货币政策的挑战[J].金融研究,2011(12):77-84.

[2]裘翔,周强龙.影子银行与货币政策传导[J].经济研究,2014(5):91-105.

[3]黄卫东.人民币与美元相互可兑换状况分析与政策建议[J].管理学刊,2015(1):43-52.

[4]饶品贵,姜国华.货币政策对银行信贷与商业信用互动关系影响研究[J].经济研究,2013(1):68-82.

[5]金中夏,洪浩,李宏瑾.利率市场化对货币政策有效性和经济结构调整的影响[J].经济研究,2013(4):69-82.

[6]祝继高,胡诗阳,陆正飞.商业银行从事影子银行业务的影响因素与经济后果——基于影子银行体系资金融出方的实证研究[J].金融研究,2016(1):66-82.

[7]方先明,谢雨菲.影子银行及其交叉传染风险[J].经济学家,2016(3):58-65.

[8]李恩,张军委.市场配置资源的历史演进及对改革的启示[J].管理学刊,2015(2):32-35.

[9]许友伦.全面理解政府职能[J].管理学刊,2014(4):63-67.

[10]朱宁.刚性泡沫的风险[J].中国金融,2016(6):104.

[11]李丛文.中国影子银行与货币政策调控——基于时变Copula动态相关性分析[J].南开经济研究,2015(5):40-58.

[12]谢长安,郭艳青.美元金融资本与中国新型城镇化[J].管理学刊,2014(6):61-65.

[13]NelsonB D,Pinter G,Theodoridis K.Do contractionary monetary policy shocks expand shadow banking?[R].London:Bank of England Working Paper,2015.

[14]Meeks R,Nelson B,Alessandri P.Shadow banks and macroeconomic instability[R].Bank of Italy Temi diDiscussione(Working Paper)No.939,2013.

[15]Nicola Gennaioli,Andrei Shleifer,Robert W.A model of shadow banking[J].Journal of Finance,American Finance Association,2013,68(4):1331-1363.

[16]Verona F,Martins M F,Drumond I.Monetary policy shocks in a DSGE model with a shadow banking system [J].CEP-UP Working Paper,2011(6):1101-1110.

[17]Boivin J,Giannoni M P.Global forces and monetary policy effectiveness[J].The Journal of Finance,2008,44(2):1275-1288.

[18]Gali J.Monetary policy and rational asset price bubbles[J]. The American Economic Review,2015,104(3):721-752.

[19]Nelson B,Pinter G,Theodoridis K.Does a surprise tightening of monetary policy expand shadow banking?[J].Vox-EU Organisation,2011(3):16-23.

[20]Bean C.The future of monetary policy[R].Speech at the London School of Economics,2014.

[21]张作云.国际金融和经济危机后我国发展面临的挑战[J].管理学刊,2014(3):28-43.

[22]郭迎锋,沈尤佳.本轮危机前后德国国有化研究概况及实践评析[J].管理学刊,2014(5):36-48.

[23]易宪容.影子银行体系信贷危机的金融分析[J].江海学刊,2009(3):70-76.

[24]巴曙松.加强对影子银行系统的监管[J].中国金融,2009 (14):24-25.

[25]李建军,薛莹.中国影子银行部门系统性风险的形成、影响与应对[J].数量经济技术经济究,2014(8):117-130.

[26]杜翔宇,杨洋,尹为.基于动态监测的可疑金融交易识别体系重构[J].管理学刊,2015(6):46-53.

[27]裘翔,周强龙.影子银行与货币政策传导[J].经济研究,2014(3):91-105.

[28]李毓,赵素芳.新常态下中国影子银行对小微企业融资的影响——基于VAR模型的实证研究[J].管理学刊,2015 (5):61-65.

[29]王铭利.影子银行、信贷传导与货币政策有效性——一个基于微观视角的研究[J].中国软科学,2015(4):173-182.

[30]王森,周茜茜.影子银行、信用创造与货币政策传导机制[J].经济问题,2015(5):48-52.

[31]王桂堂,石婧雯.我国担保业发育中的功能变异及对策研究[J].管理学刊,2014(2):51-58.

[32]靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012(5):96-106.

[33]李建伟,李树生.影子银行、利率市场化与实体经济景气程度——基于SVAR模型的实证研究[J].中南财经政法大学学报,2015(3):56-62.

[34]崔九九.国有商业银行不良贷款的防范及化解策略[J].管理学刊,2015(4):29-32.

[35]于建忠,刘海飞,宋素荣.中国影子银行的行为模型[J].金融研究,2016(2):163-171.

[36]何干强.政府职能、所有制和市场关系的整体协同性——评《2030年的中国:建设现代、和谐、有创造力的社会》[J].管理学刊,2014(2):1-10.

[责任编辑:张兵]

严明义(1963-),男,陕西西安人,教授,博士生导师,研究方向:计量经济学。

中图分类号:F82;F83

文献标志码:A

文章编号:1007-5097(2016)08-0102-06

收稿日期:2016-04-05

基金项目:国家社会科学基金重大项目(12ZD079);国家社会科学基金重点项目(14AZD033)

作者简介:焦高乐(1991-),男,陕西渭南人,博士研究生,研究方向:金融计量经济学;

A Study on the Impact of Shadow Banking on Currency Circulation

JIAO Gao-le,YAN Ming-yi

(School of Economics and Finance,Xi'an Jiaotong University,Xi'an 710061,China)

Abstract:Shadow banking,as a product of financial innovation in recent years,has been developed rapidly,and more and more people have attached attention to its own risks and adverse effects on the entire financial system.In this paper,from the perspective of bank and trust cooperation financial products,we analyze the impact of shadow banking on currency circulation in China from both theoretical and empirical aspects.The study finds that:Shadow banking has changed the traditional process of money creation,it has exaggerated the role of credit;The issuance scale of bank and trust cooperation financial products affects currency circulation by influencing currency supply,and raise price level and lower interest rates;The supervisory authorities should improve internal control,strengthen information disclosure,regulate financial innovation and promote market-oriented interest rate reform,etc.,in order to strengthen the supervision on shadow banking.

Keywords:shadow banking;currency circulation;bank and trust cooperation financial products

猜你喜欢

法制与社会(2016年35期)2016-12-26

商情(2016年43期)2016-12-23

现代经济信息(2016年27期)2016-12-16

合作经济与科技(2016年24期)2016-12-07

合作经济与科技(2016年24期)2016-12-07

商情(2016年40期)2016-11-28

企业技术开发·下旬刊(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31