基于FCFF模型的双汇企业价值评估

2016-08-16 04:04:03

福建质量管理 2016年11期

(河南财经政法大学研究生院 河南 郑州 450000)

基于FCFF模型的双汇企业价值评估

赵婧雯

(河南财经政法大学研究生院河南郑州450000)

企业是市场经济中最活跃的因素,随着中国市场经济的不断发展,企业价值评估应运而生。企业价值评估之于食品加工行业有其重要意义,由于食品加工行业与人们的日常生活息息相关,也是我国经济的重要支柱,同时它作为与国内外经济波动相关性较强的一类行业,受环境影响较大并且波动极其敏感,因此我们对于食品加工类上市公司企业价值的准确估计显得尤为重要。

食品加工类行业;企业价值评估;双汇;FCFF模型

一、引言

在外部经济全球化迅猛发展和内部我国经济体制改革的背景下,企业自由现金流折现模型以其特有的优势将会得到运用与推广,因此,在理论上对企业价值评估体系进行完善,在实践上加强此模型在食品加工类企业价值评估的可操作性也是本文立题的意义所在。

本文力图在分析食品加工类上市公司特点的基础上,使用自由现金流折现模型对样本公司的价值进行测定分析,再通过与市值的相关性检验,验证此模型的适用性,得出企业预期价值,为实现企业价值最大化提供准确可靠的依据,促进食品加工类产业可持续发展。

二、阶段性FCFF模型介绍

这一模型分为两个阶段:初始时期高速增长阶段(n年)和随后的永续稳定增长阶段(n年以后),公式为:

三、企业价值评估过程

(一)评估对象状况描述与分析

2011年,河南双汇的“瘦肉精”风波使其企业价值和名誉双双扫地。经过两年整改,于2013年收购美国Smithfield食品公司。本文预测自2013年会有突破发展,随后趋于稳定。双汇集团满足了两阶段FCFF模型使用假设条件,即:①以2014——2018年为预测期②自2018年后,进入永续发展模式。

(二)双汇集团FCFF模型实例分析

1.2014——2018未来自由现金流预测

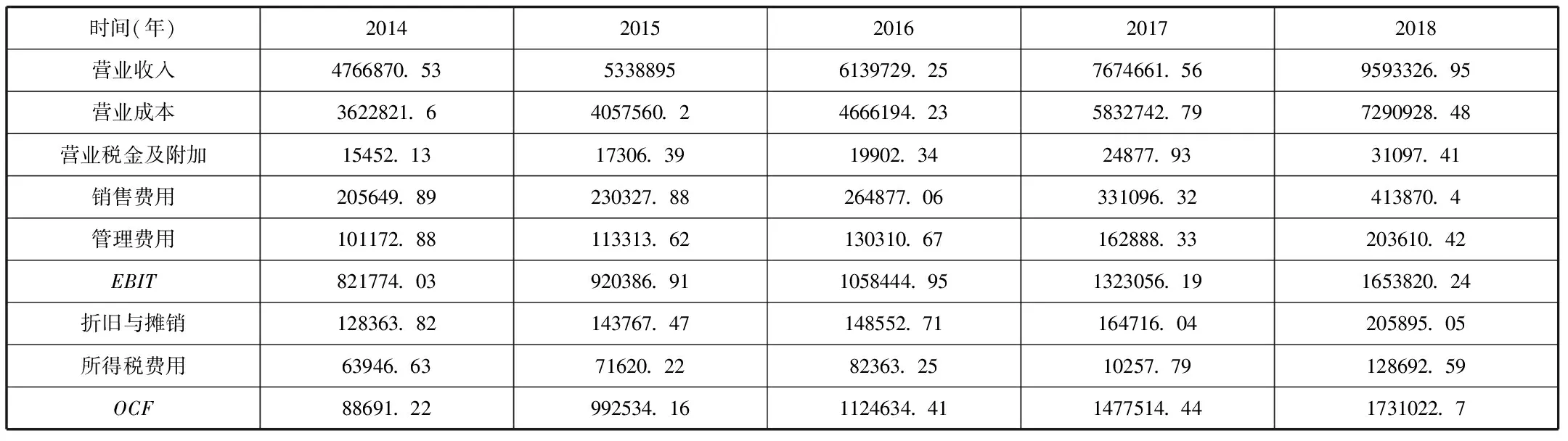

本文以河南双汇集团2009——2013年的年报为基础,预测河南双汇集团的未来自由现金流量。FCFF=经营现金流-净资本性支出-净营运资本变动,由利润表得到。

(1)经营现金流的估算

“瘦肉精”风波后,河南双汇经营状况自2013年起缓慢上升。本文根据历史数据,预测未来五年的营业收入增长为10%、12%、15%、20%、25%。双汇2009——2013年的营业成本与营业收入壁纸有所下降,故以双汇2009——2013年的各项成本占比平均数作为预测期估计值,营业税金及附加、管理费用、销售费用、所得税费用依次占营业收入比值为0.32%、2.12%、4.31%、1.34%。由历史平均值,我们预测之后每年应计提折旧和固定资产比值为9.11%上下、摊销和无形资产比值为4.37%。由此得到下表:

表1 双汇2014——2018年经营现金流量预测表

(2)净营运资本、资本性支出变动的估算

自2013年收购后,预测之后五年固定资产占营业收入比重依次为:28%、30%、28%、25%、22%。其他资产占比相对稳定,由前五年历史平均数据预测,在建工程、工程物资和无形资产与营业收入的比值为1.5%、0.06%、0.12%、3%。计算出下表:

表2 双汇2014——2018年自由现金流量预测表

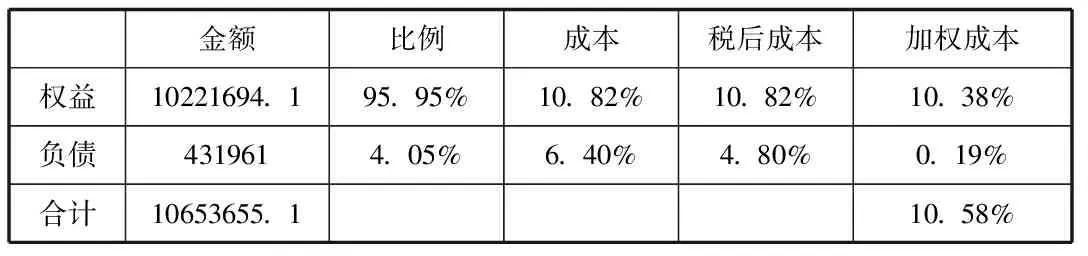

2.资本成本预算

本论文采用CAPM方法估算河南双汇的权益成本,计算公式为:

RE=R1+β×(RM-Rf)

Rf表示无风险报酬率;RM表示市场期望收益率;RE表示证券预期收益率;β表示证券系统风险系数

本文采用近五年凭证式国债平均票面利率5.14%作为无风险利率,市场收益率采用深证成指近十年来收益率均值23.12%。β取近十年均值0.32。经过计算,权益成本为10.82%。长期贷款利率以同期农行6.4%为准,适用的所得税率为25%,则得到其税后债务成本为4.8%。最后,得到加权平均资本成本:

表3 加权平均资本成本

3.上市公司价值评估

有上述分析及预测期折现率现金流,计算现值(假设永续发展期增长率为10%)

预测期现金流=107385.15/1.1058+135830.47/1.10582+333449.85/1.10582+431800.98/1.10582+507659.39/1.10582=1050630.95(万元)

永续期价值=507659.39×(1+10%)/(10.58%-10%)×1/(1+10.58%)2=58230991.8(万元)

企业总价值=1050630.95+58230991.8=59281622.75(万元)

四、结论

(一)优点

通过对双汇发展的历史绩效、行业分析,发现该公司具备以下优点:

1.行业竞争优势强,品牌知名度高

资料显示,双汇高温肉产品市场份额为61%,低温肉产品为15%,堪称行业龙头。

2.企业预期价值高,发展潜力大

依据上述的整体价值评估分析,不难发现公司总价值高达5823亿,说明其发展潜力巨大,如果持续良好经营,总体价值有望更高。

(二)不足之处

同时,双汇也存在以下问题:

1.2011年的“瘦肉精”风波时刻提醒双汇应加强食品安全管理,杜绝此类恶性事件再次发生,因为这对一个企业价值增值和未来可持续发展是致命的。

2.原材料价格波动直接影响成本,是影响利润和发展的关键因素,因此应更多关注。

(三)建议

基于本文企业价值估算过程,在今后提升双汇集团、甚至是食品加工类企业价值的主要途径有:

1.增加企业未来的营业收入。双汇应加强核心竞争力,增加营业收入,及时了解用户对食品质量的意见和要求,并归纳整理,反馈给生产单位,提高食品质量,生产适销对路的产品。

2.减少企业的营业成本、期间费用等。双汇应该加大对产品种类的整合力度,提高生产集中度,优化资源配置,进一步降低成本。

[1]蔡琳.企业价值评估中评估方法组合定值的案例研究[D].辽宁大学,2014.

[2]黄明非.评估方法选择与评估增值率的实证研究——基于2013年上市公司数据[J].中国资产评估,2014(10).

[3]黄文群.我国上市公司经营业绩影响因素分析[J].会计之友,2015(9).

赵婧雯(1994),女,汉,河南郑州,研究生在读,河南财经政法大学,会计专硕。

猜你喜欢

财经(2024年9期)2024-05-08 06:40:04

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

现代商贸工业(2019年15期)2019-07-02 13:32:36

民主与法制(2018年35期)2018-09-19 09:40:04

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

商场现代化(2016年20期)2016-08-10 21:23:59

商场现代化(2015年14期)2015-07-22 15:36:19