投资者关系管理评价体系的构建

——基于工作过程导向的视角

2016-08-13 01:35:15刘洪渭

山东大学学报(哲学社会科学版) 2016年1期

刘洪渭

投资者关系管理评价体系的构建

——基于工作过程导向的视角

刘洪渭

摘要:以往投资者关系管理评价体系的构建以结果导向型为主,鉴于这种评价方式存在的不足,构建了以工作过程为导向的新型评价体系,主要包括组织制度、组织行为以及过程质量三个方面指标。以山东省上市公司为样本,通过因子分析证实了该指标体系具有较高的建构效度,能够有效代表企业投资者关系管理的整体工作质量,并检验证实了这三个方面的工作质量对最终的投资者关系管理效果具有显著影响。

关键词:投资者关系管理; 工作过程导向; 评价体系

一、引言

投资者关系管理(Investor Relations Management,即IRM)作为随资本市场发展而自然形成的一种现象,最早出现于20世纪30年代的美国证券市场,并于20世纪90年代后期引入我国。目前,国内外学者对于投资者关系管理的研究主要包括以下几个方面:其一,针对投资者关系管理的理论探究,研究重点在于投资者关系管理的内涵和范畴,包括投资者关系管理的价值、组织、战略、模式等方面(徐刚*徐刚:《国外上市公司投资者关系管理研究综述》,《外国经济与管理》2006年第4期。,2006;Preiholt*Hakan Preiholt, “Investor Relations, Fiancial Marketing and Target Groups”, Marketing Management Jounal, 2004, vol.14, pp.128-132.,2004)。其二,投资者关系管理的经济后果研究,研究重点在于投资者关系管理与企业财务绩效、公司治理水平等因素的关系,例如万晓文等(2014)对投资关系管理对股票流动性、盈利能力、公司价值等相关财务指标的影响进行实证分析*万晓文、王秀:《投资者关系管理的财务影响研究——基于证券市场的数据》,《经济与管理评论》2014年第1期。。马连福等(2015)研究了创业板上市公司投资者关系管理的现状及其对股权融资约束的影响*马连福等:《投资者关系管理对股权融资约束的影响及路径研究——来自创新型中小企业的经验证据》,《财贸研究》2015年第1期。。万晓文等(2015)将投资者关系管理划分为四个构成要素,并分别与权益资本成本之间的相关关系进行实证检验*万晓文等:《投资者关系管理与权益资本成本的相关性分析——基于证券市场的数据》,《经济与管理评论》2015年第2期。。其三,投资者关系管理的影响因素研究,例如林斌等(2005)研究了企业的再融资计划、公司规模、公司业绩、流通股比重等因素对公司网站投资者关系的影响*林斌等:《投资者关系管理及其影响因素分析——基于深圳上市公司的实证检验》,《会计研究》2007年第9期。;李志斌(2013)*李志斌:《内部控制、股权集中度与投资者关系管理——来自A股上市公司投资者关系调查的证据》,《会计研究》2013年第12期。以及宋京津、袁园(2014)*宋京津、袁园:《内控缺陷披露与投资者关系管理研究——基于深市A股上市公司的经验数据》,《江西社会科学》2014年第7期。均分析了企业的内部控制对投资者关系管理的影响;刘奕洲、伍中信(2013)研究了企业财务状况对上市公司投资者关系管理的影响*刘奕洲、伍中信:《企业财务状况与投资者关系管理——来自IR百强上市公司的经验证据》,《中南大学学报(社会科学版)》2013年第1期。。

由于这些研究都需要以投资者关系管理的评价指标为基础,而且为了更好地发挥投资者关系管理的实际功效与真正价值,部分学者专门针对投资者关系管理的评价进行研究,例如在投资者关系管理评价指标的内容方面,李心丹等(2006)架构了我国投资者关系管理结构模型,并在此基础上构建了投资者关系管理的评价指标体系*李心丹等:《中国上市公司投资者关系管理评价指标及其应用研究》,《管理世界》2006年第9期。。王丽敏等(2011)从信息披露、前瞻性信息和沟通关系三个维度构建了投资者关系管理评价指标体系*王丽敏等:《辽宁上市公司投资者关系管理评价及实证研究》,《东北大学学报(社会科学版)》2011年第4期。。也有的学者利用数理模型,尝试在计算方法上对投资者关系管理评价进行突破,例如赵国杰等(2010)利用网络分析理论,建立了指标非线性组合关系的多指标上市公司投资者关系管理综合评价决策模型与算法*赵国杰等:《投资者关系管理评价体系的网络层次分析方法研究》,《河南大学学报(自然科学版)》2010年第5期。。

投资者关系管理的评价研究具有重要的理论意义与实践价值。首先,投资者关系管理的评价研究是其它理论研究的基础,例如投资者关系管理的影响因素、经济后果等理论研究均需要以评价研究为起点,构建有效的投资者关系管理评价指标体系能够为这些方面的研究提供有力支撑(徐刚,2008)*徐刚:《上市公司投资者关系管理的效用评价》,《现代管理科学》2008年第1期。。其次,投资者关系管理是公司治理的重要组成部分(Jong et al.,2007)*Abede Jong, Douglas V. DeJong, Gerard Mertens and Peter Roosenboom, Investor Relations, Reputational Bonding, and Corporate Governance: the Case of Royal Ahold, Journal of Accounting and Public Policy, 2007, vol.26, no.3, pp.328-375.,两者之间存在着互补关系(肖斌卿等,2007)*肖斌卿等:《中国上市公司投资者关系与公司治理——来自A股公司投资者关系调查的证据》,《南开管理评论》2007年第3期。。再次,开展投资者关系管理评价工作,将有助于发挥外部投资者对管理层的监督作用,避免内部人侵占和掏空行为。最后,对于企业自身而言,投资者关系管理评价可以帮助企业发现自身在开展投资者关系管理活动中存在的问题,及时纠正偏差,提升企业形象。

二、工作过程导向型评价视角的引入

投资者关系管理实证研究的关键在于有效地量化评价,而量化的核心在于构建一套科学合理的评价指标体系。目前对于投资者关系管理水平的定量化评价主要有三种形式:其一,通过资本市场指标进行评价,包括股票价格、股票换手率、股票收益率、大股东变化率等市场状态指标。Diamond & Verrecchia(1991)、Healy et al.(1999)提出企业披露水平的高低显著影响公司股票的流动性。这种评价方法是将市场指标作为上市公司投资者关系管理效果的直接度量。其二,基于企业官方网站的情况进行赋分评价。随着互联网技术的普及,上市公司官方网站以其开放性和便捷性成为投资者关系管理的重要平台(Geerings et al.,2003)*J.Geerings, L.H.H.Bollen and H.F.D.Hassink,Investor Relations on the Internet: A Survey of the Euronext Zone, The European Accounting Review, 2003, vol.12, no.3, pp.567-579.,因此可以根据上市公司官方网站涉及投资者关系管理项目的多少作为量化指标对投资者关系管理做出评价。何玉(2009)也构建了基于Internet的投资者关系管理评价指数,并通过考察该评价指数的应用效果*何玉:《基于Internet的投资者关系管理评价指标研究》,《统计与决策》2009年第6期。。其三,自行设计综合指标体系进行评价。其中,较具代表性的评价指数包括南开大学公司治理研究中心的投资者关系管理指数、中山大学网站投资者关系指数以及南京大学投资者关系管理指数。这类综合评价体系除了将信息披露和互动沟通作为关键指标之外,还涵盖了其它方面的企业管理活动,如组织设置、权责划分、人员配备等。

以上这些评价指标的设计以结果导向型为主,这种评价方式虽然能够在一定程度上直接反映企业投资者关系管理的水平,但仍然存在以下几个方面的局限性:其一,投资者关系管理具有渐进性、持续性和长久性的特点,难以将其工作效果界定在某一时点;其二,股价波动性、股票流动性等结果导向型评价指标容易受到市场波动等系统性因素的干扰,从而导致精准性的缺失;其三,现有的指标体系往往侧重于评价企业投资者关系管理的客观工作情况,忽视了企业管理层对投资者关系重要性的主观认知程度;其四,结果导向型评价忽略了工作过程本身的重要性,也导致企业难以确定管理活动失误的原因。因此,本文拟构建以工作过程为导向的投资者关系管理评价体系。

工作过程导向,是旨在实现工作目标而采用行为逻辑结构的一种管理学思想,通过对管理工作中流程设计、操作规范等具体细节的注重,可以有效缩小实际效果与预期目标之间的偏差。这种以工作过程为导向的思想大多被应用于教育学领域。例如赵志群(2004)论述了在具有职业教育特色课程体系建设中进行工作过程导向的综合性课程开发方法;向丽(2008)探索了以工作过程为导向的思想引领下高职教育的实践教学模式构建的策略与方法。为数不多将工作过程导向的理念应用于企业管理学领域的研究,例如刘建伟、张正堂(2003)将能力概念从广义的资源概念中剥离出来,将“资源-战略-绩效”架构具体化,构造了一个过程导向的可持续竞争优势因果关系链模型*刘建伟、张正堂:《过程导向的可持续竞争优势因果关系链分析》,《中国管理科学》2003年第2期。。乔晓华(2013)认为有效地管理好物流过程能够有效提高供应链的价值增值水平,因此基于过程导向对供应链物流成本管理进行研究。

对于投资者关系管理评价,其对象主要包括影响因素以及管理现状两个方面,前者是对影响投资者关系管理工作质量的具体操作进行评价,主要包括组织实施以及实施质量的度量;后者是对投资者关系管理现状的评价,即将现状看作是一系列投资者关系管理工作的结果,是对目标实现程度的反映,对此学者们往往采用市场指标进行度量。但市场指标同时受到市场环境等企业非可控因素的影响,因此导致来自于投资者关系管理的影响部分难以准确区分。Niedziolka(2007)认为良好的投资者关系管理过程往往会产生优秀的管理结果*Dariusz A. Niedziolka, Investor Relations in Poland: An Evaluation of the State of Affairs from Empirical Studies, Public Relations Review, 2007, vol.33, no.4, pp.433-436.。因此,为保障投资者关系管理评价指标的准确性和有效性,提高企业对投资者关系管理工作本身的重视性,并结合投资者关系管理的自身特性,本文侧重于对投资者关系管理的工作过程进行评价。

三、工作过程导向型评价指标体系的理论分析与构建

基于工作过程导向的投资者关系管理评价主要关注两个方面:一是针对管理过程中的组织情况,二是针对管理过程的质量情况,与此对应的评价指标为组织指标以及质量指标(李心丹等,2006)*李心丹等:《中国上市公司投资者关系管理评价指标及其应用研究》,《管理世界》2006年第9期。。其中组织评价又可划分为两个层面:一是组织的制定,即上市公司设计安排的有关投资者关系管理的组织制度;二是组织的行为,即企业开展的投资者关系管理组织活动。与此对应的评价指标分别为组织制度指标和组织行为指标。因此,本文将评价指标体系主要划分为组织制度指标、组织行为指标以及过程质量指标三个方面。以下,本文将剖析各方面所包含的明细指标,并对部分重点指标的涵义进行阐述。

(一)组织制度指标

企业投资者关系管理的制度指标包含组织管理与治理机制两个层面,其中组织管理是指与投资者关系管理直接相关的制度安排,具体包括相关制度设计、时效更新、部门设置、权责划分、人员配置等;而治理机制是指企业整体的治理结构安排,包括整体的公司治理结构是否完善、董事会运行效率、独立董事履职情况、专业委员会完备度等方面。

企业是否制定了相关的投资者管理管理制度,体现了企业对其重视程度以及开展工作的标准化程度,因此企业应依据自身情况设置科学合理的规章制度并保持适时更新。投资者关系管理是需要企业投资者关系管理部、企划部、宣传部等多部门协作完成的一项系统性工作,因此相关的部门设置、权责划分、人员配置等方面是具体管理工作得以实施的基础和前提。

陈德球等(2009)将投资者关系管理定位为自主性治理机制之一,因此良好的公司治理结构将对投资者关系管理工作产生积极影响*陈德球、马连福、钟昀珈:《自主性治理、投资行为与股票收益——基于上市公司投资者关系管理的研究视角》,《经济评论》2009年第2期。。一方面,公司治理结构的完善有助于强化企业的监督治理机制,进而有利于保护投资者,尤其是中小投资者利益(Brennan et al.,2000)*Michael J. Brennan and Claudia Tamarowski, Investor Relations, Liquidity and Stock Prices, Journal of Applied Corporate Finance, 2000, vol.12, no.4, pp.26-37.。另一方面,董事会的工作效率、独立董事履职情况、专业委员会作用的发挥对上市公司投资者关系管理水平也有显著影响(赵颖,2009)*赵颖:《我国上市公司投资者关系水平影响因素实证研究》,《经济管理》2009年第2期。。

(二)组织行为指标

行为指标既包括公司整体层面的组织行为,例如企业股权文化建设、战略目标设定、决策流程、高管参与度等;也包括职能层面与业务层面的组织行为,例如制度执行力、内部信息沟通、部门支持、员工培训、监督评价、绩效奖惩和危机管理等方面。

对于公司整体层面,由于投资者关系管理不仅是一种实务更是一种理念(马连福等,2006)*马连福、赵颖:《基于公司治理的投资者关系文献评述与研究展望》,《南开管理评论》2006年第1期。,因此企业应着力培养企业的股权文化,营造出尊重投资者、保护投资者的企业文化环境。王咏梅等(2006)认为投资者关系管理战略效益体现在对现有投资者预期的正向影响和对潜在投资者需求的有利引导*王咏梅、代冰彬:《上市公司投资者关系战略研究》,《中国软科学》2006年第5期。。因此企业在制定战略目标与决策时,不仅应努力保障现有投资者的利益,还应该考虑潜在投资者的心理需求。

对于职能与业务层面,良好的制度执行力是落实企业投资者关系管理工作的保障,企业内部信息的传递效率、各部门相互支持配合的程度也将对投资者关系管理工作的效率与效果产生影响。为进一步保证投资者关系管理工作开展的积极性和效率性,企业应设置相应的绩效考核与奖惩措施,以提高工作效果。此外,危机事件的及时处理能力可以将某些投资者管理行为所导致的负面影响降至最低,有利于实现投资者关系管理的外部效益(赵国杰等,2010)*赵国杰、段贵恒、刘威:《投资者关系管理评价体系的网络层次分析方法研究》,《河南大学学报(自然科学版)》2010年第5期。。

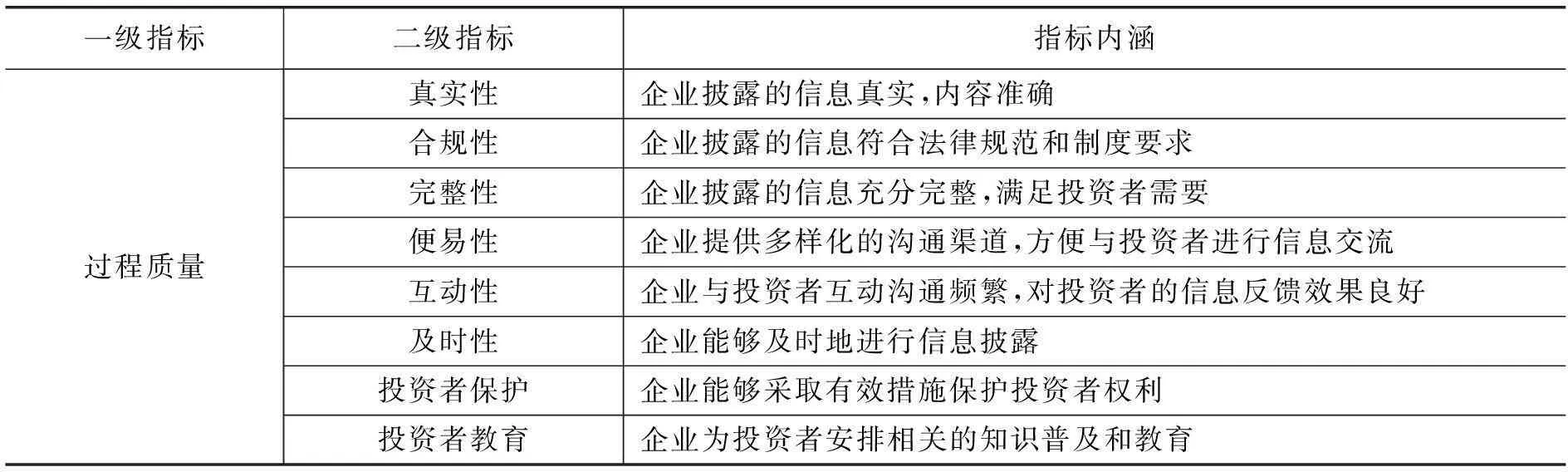

(三)过程质量指标

由于投资者关系管理特别强调上市公司与投资者之间的信息沟通(Dolphin,2004)*Richard R. Dolphin, The Strategic Role of Investor Relations, Corporate Communication: An International Journal, 2004, vol.9, no.1, pp.25-42.,因此其过程质量可以从信息披露质量、互动沟通质量、投资者支持活动的质量三个方面进行评价。

投资者关系管理产生的直接动因是公司对资本的竞争,因此只有强化信息披露、保持与投资者的互动沟通,才能获得投资者的长期信任和支持。高质量的信息披露有助于投资者做出正确的决策(Chang et al.,2008)*Millicent Chang, Gino D’Anna, Iain Watson and Marvin Wee, Does Disclosure Quality via Investor Relations Affect Information Asymmetry, Australian Journal of Management, 2008, vol.33, no.2, pp.375-390.,而信息披露的质量主要包括信息的真实性、合规性以及完整性。

互动沟通的质量受信息沟通的互动性以及便易性的影响。与上市公司单方面的信息披露相比,投资者关系管理需要上市公司与投资者之间开展有效的互动交流,包括双方互动频率与反馈效果两个方面。信息沟通的便易性主要体现在沟通渠道的种类和数量上,多样化的沟通渠道有助于提高投资者与上市公司进行互动沟通的积极性(Hockerts et al.,2004)*Kai Hockerts and Lance Moir, Communicating Corporate Responsibility to Investors: The Changing Role of the Investor Relations Function, Journal of Business Ethics, 2004, vol.52, no.1, pp.85-98.。此外,信息的时效性要求上市公司的信息披露和互动沟通应当保证及时性。

由于投资者关系管理的工作对象是投资者,因此应对投资者进行定位分析(Bushee et al.,2007)*Brian J. Bushee and Gregory S. Miller, Investor Relations, Firm Visibility, And Investor Following, Working paper, 2007.,确定自身企业所对应的投资者群体,对现有以及潜在的投资者数目、资金量以及投资偏好等因素进行分析,有针对性的开展投资者关系管理活动。

基于以上理论分析,本文构建的工作过程导向的投资者关系管理评价指标体系如表1所示:

表1 投资者关系管理评价指标体系

续表1

一级指标二级指标指标内涵过程质量真实性企业披露的信息真实,内容准确合规性企业披露的信息符合法律规范和制度要求完整性企业披露的信息充分完整,满足投资者需要便易性企业提供多样化的沟通渠道,方便与投资者进行信息交流互动性企业与投资者互动沟通频繁,对投资者的信息反馈效果良好及时性企业能够及时地进行信息披露投资者保护企业能够采取有效措施保护投资者权利投资者教育企业为投资者安排相关的知识普及和教育

四、评价指标体系的实证检验

(一)设计思路与问卷调查方法

首先,以上述理论分析所得出的评价指标体系为主体框架,结合我国《上市公司投资者关系管理指引》等制度规范,设计投资者关系管理调查问卷,并通过问卷的发放与回收,获取上市公司投资者关系管理过程以及工作效果等方面的相关数据。其次,采用因子分析法对投资者关系管理评价指标进行实证检验,既能够辨别出影响投资者关系管理的主要因素,以及判断指标体系的建构效度。最后,将因子分析得到的主影响因素与问卷调查所获得的工作管理效果进行多元回归分析,检验过程导向型因素对最终工作效果的影响程度,以验证过程导向的评价指标体系是否能够有效衡量上市公司投资者关系管理水平。

调查问卷中将指标体系中的每个指标都细化为多个题目,以该组题目得分的平均值作为这一指标的得分。问卷设计采用李克特五级量表法,即被调查者面对每个题目,将结合自身所在企业的实际管理情况与每个题目描述的符合程度,有5种选择:非常符合、符合、一般、不符合、非常不符合。

本问卷的调查对象为山东省上市公司投资者关系管理工作的主要负责人,这些负责人大多为从事投资者关系管理工作5年以上的高层管理者。在投资者关系管理领域,这些被调查者既具备良好的理论素养,也具有丰富的实践经验,对本企业投资者关系管理的实际情况较为熟悉。

本问卷的发放是于2013年通过山东省证监局直接向上市公司发放,因此问卷的数据结果具有较高的权威性和可靠性。对此,通过下文中数据的信度分析也可以得以验证。问卷发放50份,回收50份,有效问卷48份,问卷的有效率为96%。数据处理主要通过SPSS16.0软件完成。

(二)因子分析

首先,将指标体系中的30个指标全部纳入因子分析,取样适切性量数KMO值为0.74,这表示各变量间具有共同因素存在,适合进行因子分析。如表2所示。

表2 KMO与Bartlett检验

由于理论构建的过程导向型指标体系主要包含三个方面的一级指标,因此可以采取限定抽取共同因素法进行验证。转轴前3个共同因素的特征值分别为15.457、2.475和1.909;而采用直交转轴的最大变异法后,3个共同因素的特征值分别为7.387、6.629和5.826,3个共同因素可以解释测量指标66.139%的变异量。这表明设定萃取三个共同因素是适切的,如表3所示。

表3 解释总变异量

在萃取共同因素时,员工培训、合规性以及行为一致性这3个指标的因素负荷量均小于0.5,表明这3个指标不归属于主要的3个共同因素,因而考虑先将其删除,之后再次进行因子分析。在因子分析得到的旋转后成分矩阵中,若一个共同因素包含不同维度的测量指标,通常保留测量指标较多的维度,而删除不归属于此维度中因素负荷量最大的测量指标。依据这一原则,在删除上述3个指标之后,本文又先后删除了时效更新、投资者教育、绩效考核和专业咨询4个评价指标。最后,因子分析结果保留了23个评价指标。

对这23个评价指标再次进行因子分析,结果如下:取样适切性量数KMO值为0.86(大于0.74),这表明:相比于将30个指标全部纳入体系,删除部分指标后的评价体系整体效度更好,适合进行因子分析。此次因子分析未限定共同因素的萃取数量,而是采用特征值大于1作为共同因素的提取标准,分析结果如表4所示。剔除部分评价指标后,3个共同因素对测量指标变异量的解释力从66.139%上升到74.897%。

表4 解释总变异量

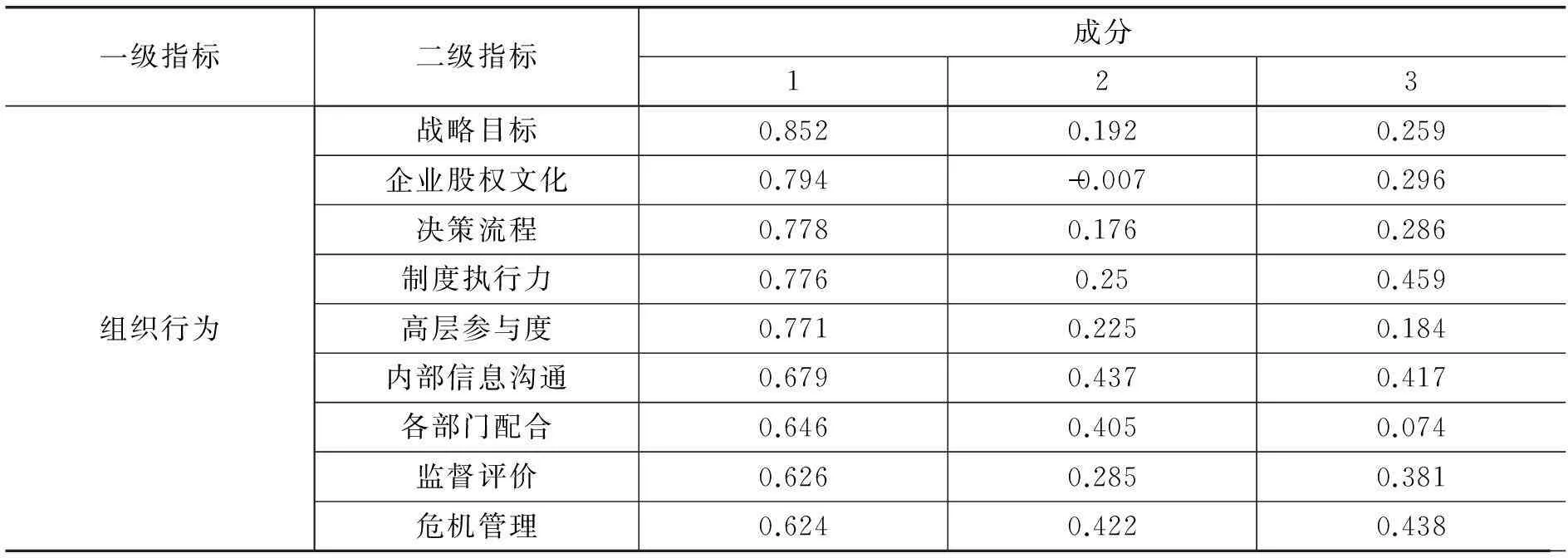

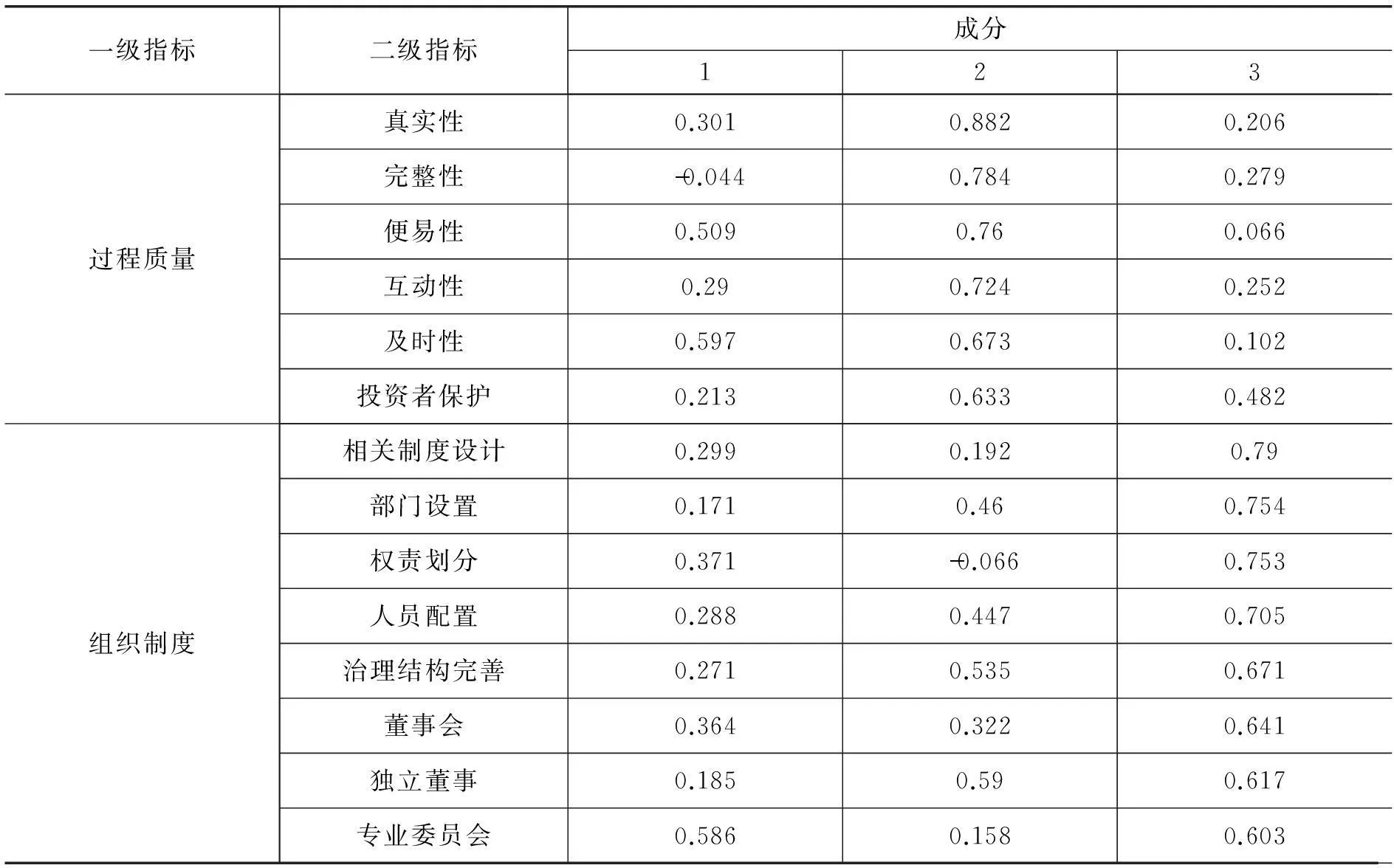

通过旋转矩阵,可将剩余的23个评价指标归类为行为指标、质量指标和制度指标3类,如表5所示。因子分析的结果,一方面验证了过程导向型的投资者关系管理评价指标体系主要包含组织行为、组织制度和过程质量三个方面;另一方面也重新确认了这三个方面所包含的二级指标。剔除部分解释力较弱的评价指标,提高了评价指标体系的有效性;而剔除部分跨公共因素的评价指标,改善了评价指标体系的准确性。

表5 旋转后的成分矩阵

续表5

一级指标二级指标成分123过程质量真实性0.3010.8820.206完整性0.0440.7840.279便易性0.5090.760.066互动性0.290.7240.252及时性0.5970.6730.102投资者保护0.2130.6330.482组织制度相关制度设计0.2990.1920.79部门设置0.1710.460.754权责划分0.3710.0660.753人员配置0.2880.4470.705治理结构完善0.2710.5350.671董事会0.3640.3220.641独立董事0.1850.590.617专业委员会0.5860.1580.603

对投资者关系管理评价指标进行因子分析后,可以看到,因子分类结果在很大程度上可以揭示投资者关系管理评价指标的相对重要性。本文针对以上结果进行信度检验,如表6所示。检验结果表明,一级指标的内部一致性较好,而指标归类的可信度较高。

表6 信度检验

(三)回归分析

本文构建过程导向型的投资者关系管理指标体系,并基于以上理论分析认为良好的投资者关系管理过程能够取得良好的投资者关系管理效果。因此提出假设:过程导向型工作的实现对投资者关系管理水平具有显著的正向影响。

基于以上因子分析,解释变量为投资者关系管理评价体系的组织行为指标(X1)、过程质量指标(X2)和组织制度指标(X3)。在回归检验中,以二级指标的得分均值作为对解释变量的度量。而被解释变量为投资者关系管理水平(Y),投资者关系管理水平主要包括以下几个维度:投资者关系整体管理效果、上市公司对投资者关系管理重要性的认知程度、投资者关系管理与其他管理活动的配合程度、投资者关系管理体系的完备程度和投资者关系管理的权责明晰度。在回归检验中,以上述维度得分的整体均值作为对投资者关系管理水平的度量。

多元回归模型为Y=αX1+βX2+γX3+ε

回归结果:

表7 模型摘要

表8 回归系数

表7显示,调整后的R2为0.692,表明多元回归模型的整体拟合程度较好。而表8显示,自变量回归系数均通过显著性检验,假设成立,即投资者关系管理过程因素对投资者关系管理水平具有显著的正向影响。回归结果表明3个自变量指标的标准化回归系数和显著性水平依次递减,其中组织行为指标对投资者关系管理评价体系的解释量最大,同时其对投资者关系管理水平的影响力最大、影响显著性水平最高;过程质量指标解释力、影响力和影响力的显著性水平均居中;组织制度指标最小。这与因子分析结果所显示的3个指标解释量的大小相一致。

五、研究结论

投资者关系管理自其产生就被定义为一项管理活动,因此这项关系管理活动自身的特殊性决定了难以对其管理效果进行直接评价。所以,本文在对投资者关系管理水平进行度量时,特别强调管理过程的重要性,构建了工作过程导向型的投资者关系管理评价体系,主要包括组织制度指标、组织行为指标以及过程质量指标三个方面。通过理论分析与实证检验,主要得出以下三个研究结论:

1.将投资者关系管理评价划分为组织制度指标、组织行为指标以及过程质量指标三个方面,不仅具有理论的可行性,而且因子分析与信度检验的结果均表明,这三个方面所组成的评价指标体系具有较高的建构效度与信度,能够有效代表企业投资者关系管理的整体工作质量。

2.良好的投资者关系管理过程能够为企业带来良好的投资者关系管理效果,以工作过程为导向所设计的指标体系具有内在的合理性,可以有效评价企业的投资者关系管理水平。而且这种评价方法可以有效克服以往结果导向型评价的不足,能够有效提高企业对投资者关系管理工作本身的重视性,并帮助企业及时发现工作中的不足并加以改进,因此该视角的评价体系不仅具有理论意义,还具有较高的应用价值。

3.因子分析以及多元回归分析的结果均表明,三个方面的评价指标中,组织行为指标所对应的管理工作对企业整体的投资者关系管理水平影响最大,其次为过程质量指标以及组织制度指标所对应的工作。其中组织行为指标主要包括战略目标、企业股权文化、决策流程、制度执行力、高层参与度、内部信息沟通、各部门配合、监督评价、危机管理等方面工作;过程质量指标主要包括真实性、完整性、便易性、互动性、及时性、投资者保护等方面工作;而组织制度指标主要包括相关制度设计、部门设置、权责划分、人员配置、治理结构完善、董事会、独立董事、专业委员会等方面工作。

基于工作过程导向的投资者关系管理为企业提高自身的投资者关系管理水平提供了工作重点与方向。例如在投资者关系管理的组织行为方面,企业应当首先通过考察公司的总体战略、所处市场环境、公司的财务经营情况以及公司投资者关系管理的现状,制定有效的投资者关系管理战略。其次,树立投资者关系管理的理念,认识到投资者关系管理的重要性,不仅企业的高层管理者对投资者关系管理工作高度重视与大力支持,也要培育广大员工对于投资者关系管理的主人翁意识,自觉主动地参与到投资者关系管理的工作中。

在投资者关系管理的过程质量方面,企业应当注重以下几项原则:其一,充分披露投资者关心的与企业相关信息;其二,所披露信息应当合法合规;其三,尊重、平等地对待所有投资者;其四,注重投资者关系管理的高效率、低成本。在技术层面,企业应建立以互联网与电话为中心的投资者关系服务中心,能够保障在任何时间、任何地点为投资者提供及时准确的信息,打造规范统一的品牌服务,提升投资者的用户体验及对企业的信心。

在投资者关系管理的组织制度方面,首先,企业应当设立专门的投资者关系管理中心,在董事会领导与监事会监督下开展投资者关系管理工作;其次,由于投资者关系管理涉及金融、财务、营销、公关等多个领域,因此企业应当培育精通投资者关系管理的复合型人才;再次,聘请专业的投资者关系管理顾问机构,适时采用外包的形式进行投资者关系管理,不仅有助于提升工作质量与效率,也有利于促进投资者关系管理工作的客观性、系统化、专业化,有助于增进投资者对企业的信任度。最后,基于工作过程导向的投资者关系管理,企业应当更加注重执行力,投资者管理部门制定具体的执行标准与行动方案,申明执行纪律,重内容、重执行,培养团队的执行能力与协作精神,将执行的理念融入到知、行、果的每一个环节,将执行贯穿于组织的理解力、行动力、掌控力、推动力以及持续力。

[责任编辑:贾乐耀]

收稿日期:2014-12-26

基金项目:山东省社科规划办项目“决策有用观下财务报告系统的重构”(10CJGJ67);山东省自然科学基金项目“我国上市公司投资者关系管理研究:现状与创新研究”(Y2007H15)。

作者简介:刘洪渭,山东大学管理学院教授(济南250100)。

Evaluation Systems of Investor Relations Management——A Perspective from Working Process-orientation

LIU Hong-wei

(School of Management, Shandong University, Jinan 250100, P.R.China)

Abstract:The previous evaluation systems of investor relations management (IRM) are mainly result-oriented. In order to overcome the deficiencies of result-oriented evaluation systems, working process-oriented evaluation systems of IRM has been established, which contains three aspects: behavioral index, institutional index and qualitative index. With samples of listed companies in Shandong Province, the factor analysis has confirmed that these indices are of high construct validity, and able to measure overall quality of IRM effectively. The empirical results indicate that work quality of three indices has significant effects to the ultimate performance of IRM.

Keywords:Investor Relations Management; Working Process-oriented; Evaluation System

猜你喜欢

亚太教育(2016年35期)2016-12-21 20:16:49

科技视界(2016年26期)2016-12-17 20:15:23

新教育时代·教师版(2016年29期)2016-12-05 08:36:12

考试周刊(2016年90期)2016-12-01 22:23:12

科技视界(2016年18期)2016-11-03 21:50:03

职业(2016年10期)2016-10-20 22:00:12

课程教育研究·学法教法研究(2016年21期)2016-10-20 20:24:30

商业会计(2016年13期)2016-10-20 15:32:16

科学与财富(2016年28期)2016-10-14 06:06:54

科技视界(2016年20期)2016-09-29 14:08:22