我国第三方物流服务能力对企业绩效的影响

2016-08-13 01:35:13郑广文黄振辉

山东大学学报(哲学社会科学版) 2016年1期

关键词:财务绩效

李 亚 郑广文 黄振辉

我国第三方物流服务能力对企业绩效的影响

李亚郑广文黄振辉

摘要:以资源基础观和运营管理思想为理论基础,对我国第三方物流企业(3PLs)服务能力进行分析,在对其科学性、合理性进行检验、修正的基础上,将其纳入“能力-绩效”分析框架。采用结构方程模型对全国269份有效问卷进行实证分析。结果表明:我国3PLs服务能力对企业绩效有着显著的正向影响;同时,非财务表现在3PLs服务能力转化为财务绩效的过程中既发挥着直接的正向影响,又具有显著的中介作用等。为3PLs提升和培育其非财务表现,并以此来提升其财务绩效,参与市场竞争提供决策依据。

关键词:第三方物流企业; 物流服务能力; 非财务绩效; 财务绩效

一、文献综述

(一)3PLs服务能力

运营管理(OM)作为现代企业提高自身实力的有效手段,已广泛应用于制造业等传统产业领域,并被普遍认为是组织(企业)取得成功的关键因素。如运营能力是企业经长期积累而形成的一种战略资源,且这种资源不容易被模拟、获得或替代*Dierickx, I. and Cool, K., “Asset stock accumulation and sustainability of competitive advantage”, Manage ment Science, 1989, 35(12), pp.1504-1511.;运营能力是企业所表现出的优于竞争对手的一系列内部活动*Hayes, R.H. and Pisano, G.P.,“Manufacturing strategy: At the intersection of two paradigm shifts”, Production & Operation. Management, 1996, 5(1), pp.25-41.;运营能力是企业某一维度的特定竞争力*Safizadeh, M.H., Ritzman, L.P. and Mallick, D.,“Revisiting alternative theoretical paradigms in manufacturing strategy ”, Production & Operation Management, 2000, 9(2), pp.111-126.等。尽管对于运营能力的内涵表述各异,但总结文献发现,良好的运营能力一般具有如下特征:是企业内部经长期积累而形成的一组能力群;这组能力能被企业很好地利用和执行;执行该组能力预期会给企业带来有价值的、独特的、不可模拟的竞争优势;这种竞争优势会进一步促进企业的成功。

资源基础观(RBV)*Barney, J., “Firm resources and sustained competitive advantage”, Journal of Management, 1991,17 (1), pp.99-120.作为分析资源与竞争优势之间关系的重要理论框架,已广泛应用于制造业等传统产业领域,其核心思想是“资源的异质性(如不可替代性、不可复制性、稀缺性等)是企业获得成功的关键”。占有这些资源是企业成功的必要前提,只有合理运用这些资源才可能获得成功。如世界上有许多知名品牌的大型连锁超市,其所拥有或控制的资源大同小异,但几乎没有一家能够模拟(复制)沃尔玛的成功,因此,如何合理进行资源配置是促进企业成功的关键因素。

上述两种理论框架,虽已广泛应用于制造业等传统产业领域,并取得了丰硕的研究成果,但鲜有学者将其引入物流业领域,并据此对3PLs服务能力进行构建。如从运作的角度,汪鸣和冯浩提出,物流服务能力是指企业为了满足客户需求,在提供物流服务的过程中对物流运作过程进行有效管理和控制的能力*汪鸣、冯浩:《我国物流业发展政策研究》,北京:中国计划出版社,2002年,第4-6页。,成为我国最早将运营思想引入物流服务能力范畴的文献之一,为后续相关研究提供必要的借鉴;马士华等认为广义的物流服务能力主要是指企业的物流运作能力,它反映的是组织的综合物流功能水平*马士华、申文:《企业物流服务能力的影响因素及其交叉作用研究》,《物流技术》2005年第4期。;刘岩等认为物流服务能力即为物流服务提供过程中所表现出来的品质和技能*刘岩、张春颖、李雪飞:《第三方物流企业物流服务能力实证研究》,《物流技术》2014年第9期。;如从资源的角度,Danghery等认为物流服务能力是企业所有资源中不可分割的一部分*Daugherty P,Stank T,Ellinger A., “Leveraging logistics distribution capabilities: the effect of logistics service on market share”, Journal of Business Logistics, 1998, 19 (2), pp.35-51.,成为最早借用资源基础观阐释物流服务能力的经典文献之一而被国内外相关后续研究广泛借鉴。如孙润霞从影响企业竞争力的企业资源入手,认为物流企业服务能力是由资金、基础设施、信息技术等六大类资源为基础构成的综合能力群*孙润霞:《基于RBV的物流企业竞争力分析》,《山西青年干部管理学院学报》2013年第4期。。

(二)3PLs绩效

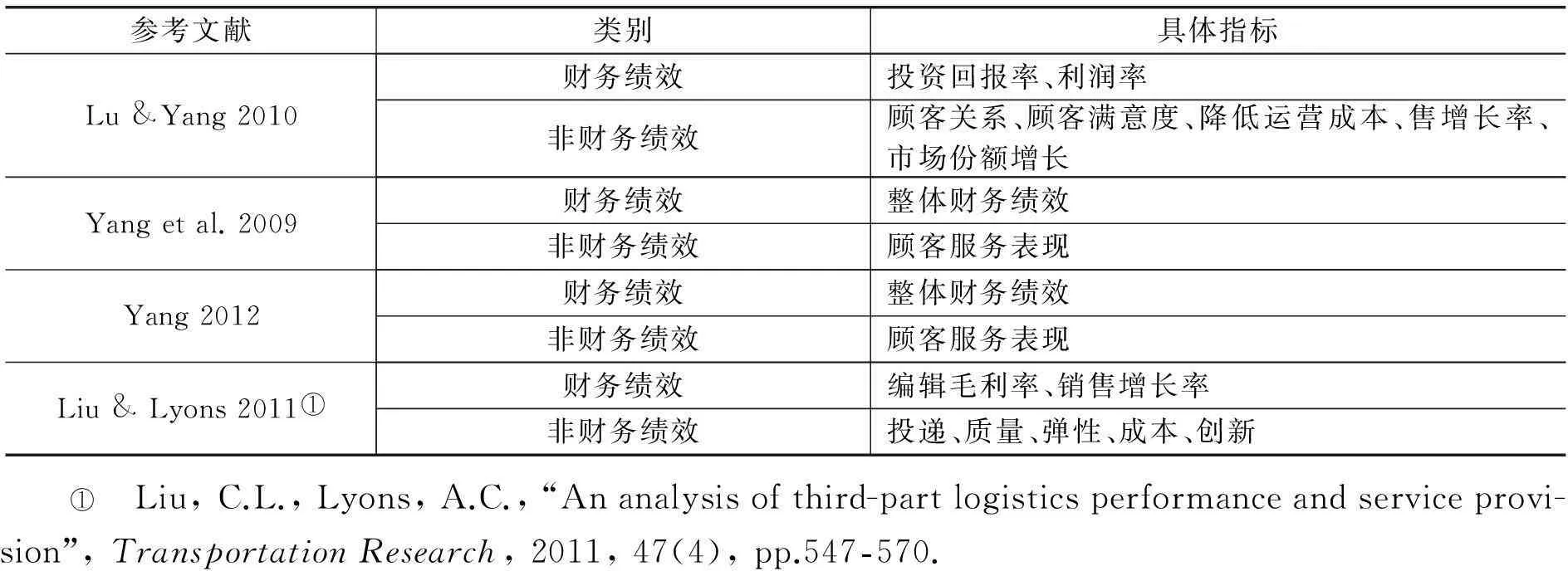

3PLs绩效,作为资源综合作用的目标和结果*Lu, C.-S., Yang, C.-C., “Logistics service capabilities and firm performance of international distribution center operators”, The Service Industries Journal, 2010, 361(2), pp.281-298.,其重要程度日益受到广泛的关注。随着3PLs绩效的综合性和多面性特征不断突出,其测量也需要用一组指标进行综合反映。目前常用的3PLs绩效测量体系为Kaplan & Norton所构建的包括财务绩效指标和非财务绩效指标的平衡计分卡分析框架。在相关研究中,由于研究目的或视角不同,财务绩效和非财务绩效测量指标的选取也不尽相同。如Lu & Yang在对台湾地区国际分销运营商服务能力对企业绩效的影响研究中,选用五个非财务绩效指标(顾客关系、顾客满意度、降低运营成本、销售增长率和市场份额增长率)和两个财务绩效指标(投资回报率和利润率)对3PLs绩效进行综合测量;Yang et al.对台湾地区集装箱运输服务商对其资产性资源能力、物流服务能力、创新能力及企业表现之间的关系进行相研究时,分别选取一个财务和非财务指标对企业绩效进行衡量*Yang, C.C., Marlow, P.B., and Lu, C.S., “Assessing resources, logistics service capabilities, innovation capabilities and the performance of container shipping services in Taiwan”, International Journal of Production Economics, 2009, 122(1), pp.4-20.;Yang在对台湾地区海洋货运服务商创新能力对企业服务能力与企业绩效之间的中介效应进行分析时,也采用单一指标对企业财务非财务绩效进行反应*Yang,C.C., “Assessing the moderating effect of innovation capability on the relationship between logistics service capability and the firm performance for ocean freight forwarders”, International Journal of Logistics, 2009, 15(1), pp.53-69.。近年来关于3PLs绩效的典型性研究成果详见表1-1。

表1 -13PLs绩效的相关测量指标

续表1-1

参考文献类别具体指标Hsuetal.2008①财务绩效平均销售价格非财务绩效整体产品质量、整体竞争地位Karia&Wong2012②非财务绩效--成本领先分销成本、运输成本、仓储成本非财务绩效--顾客服务创新投递、质量、弹性、服务创新Carmeli&Tishler2004③财务绩效销售回报率、股本回报率非财务绩效市场份额、顾客满意度Kim2006④财务绩效投资回报率、利润率、销售增长率非财务绩效市场份额、降低运营成本、顾客满意度①②③④Hsu.C.C.,Tan.K.C.,Kannan.R.V.&Leong.G.K.,“Informationsharing,buyer-sup-plierrelationships,andfirmperformanceAmulti-regionanalysis”,InternationalJournalofPhysi-calDistribution&LogisticsManagement,2008,49(4),pp.296310.Karia,N.,Wong.&.C.Y.,“TheimpactoflogisticsresourcesontheperformanceofMal-aysianlogisticsserviceproviders”,ProductionPlanning&Control:TheManagementofOpera-tions,2012,20(2),pp.118.Carmeli,A.,Tishler,A.,“Resources,capabilities,andtheperformanceofindustrialfirms:amultivariateanalysis”,ManagerialandDecisionEconomics,2004,25(6),pp.299315.Kim,S.W.,“Effectsofsupplychainmanagementpractices,integrationandcompetitioncapabilityonperformance”,SupplyChainManagement:AnInternationalJournal,2006,11(3),pp.241248.

(三)理论述评

由文献回顾可知,由于运营管理理论侧重强调能力形成的过程性和动态性,资源基础观则侧重于静态能力的形成,而能力的形成既需要静态的资源作为基础性支撑,也需要在具体的企业运营过程中对各种静态资源的合理应用。但现有研究中多数是以某一理论为基础对物流企业服务能力进行阐述,则略显单薄。基于此,本文将以运营管理理论和资源基础观(OM-RBV)双重理论为基础,同时从动态和静态两个方面对物流企业服务能力进行诠释和构建,并采用相应的计量方法对该理论模型的科学性和合理性进行定量验证。

关于物流企业绩效的相关研究中,尽管在财务绩效和非财务绩效的指标选取方面存在着一定的差异,但3PLs绩效由财务和非财务两部分构成已取得广泛共识。本文也将从这两方面对企业绩效进行综合反映。

随着物流产业的迅猛发展,第三方物流企业(3PLs)作为支撑物流产业健康发展的核心生力军。其物流服务能力的高低不仅对自身表现有着重要的影响,也是衡量一国(地区)物流产业发展程度的重要标志。对此,国外许多学者从概念、要素、特征等方面对3PLs服务能力进行了大量有益的研究,并将其纳入3PLs的“能力-绩效”分析框架。在我国,物流业作为新兴产业之一,起步较晚,目前相关研究主要集中在对3PLs服务能力的概念界定、构成要素等理论探索阶段,很少将其纳入3PLs的“能力-绩效”分析框架,并研究我国3PLs服务能力对企业绩效的影响效应等问题。因此,本文对我国3PLs服务能力进行构建,在对其科学性、合理性进行实证检验、修正的基础上,将其纳入本文所构建的“能力-绩效”分析框架。进一步对我国3PLs服务能力与企业绩效之间的关系进行研究,力图找出我国3PLs服务能力对企业绩效的真实影响效应,以便为我国3PLs提高企业绩效及整体竞争力提供决策依据。

二、理论假设与模型构建

(一)3PLs服务能力

由于物流企业服务能力除了具有一般意义服务能力的无形性等特征外,还具有构成要素多元化、服务功能多样化、功能效果特殊化等特征。结合物流企业服务能力的基本特征,相关已有研究,以及运营管理和资源基础观(OM-RBV)的核心内涵。本文对3PLs服务能力进行界定:即以一定的资产性资源为基础,以满足顾客不同服务需求为目标,通过运用一定的资源配置手段和组织管理措施,在企业内部经长期运营而形成的,能够被该物流企业拥有、控制或利用且不易被模拟的一组能力群,物流企业应用该组能力群预期能够以最快的速度、最好的服务、最佳的方式、最优的成本满足客户的服务需求,进而促进物流企业绩效的提升和战略目标的实现。结合层次理论思想,本文将我国3PLs服务能力划分为三个层次:基础层、应用层和战略层。详见图1。

由图2-1可知,第一层为基于资产性资源的基础能力层。与应用性能力资源相比,资产性资源一般具有“静态”特征*Amit. R and Schoemaker. P.J. H., “Strategic assets and organizational rent”, Strategic Management Journal, 1993, 14(1), pp.33-46.。是一组能够被企业独立地拥有、控制或利用的资产群,也是3PLs服务能力形成的前提和物质基础,具体的变量选择和相关描述详见表4-1。

第二层为基于服务过程和结果的应用能力层。由于物流业服务过程(价值创造)和服务结果(价值实现)具有同步性,因此本模型的应用层中包含服务过程和服务结果两部分。Amit和Shoemaker研究表明:企业能力的形成是资源配置的结果,具有“动态”特征。以顾客的服务需求为导向,通过合理的资源配置与应用,继而为顾客提供最优的服务。此外,Lu et al.指出,不同的资源配置将产生不一样的运营能力和结果,进而获得不一样的公司绩效表现。即资源配置越合理,物流服务能力越强,服务结果越好。因此,科学、合理地配置和应用资产性资源,是获得高水平物流服务过程和结果的基础,具体的变量选择和相关描述详见表4-1。

第三层为基于竞争优势的战略能力层。高水平的服务过程和优质的服务结果,必将进一步增强企业的竞争优势,进而支持企业更高更远战略目标的实现。同理,强有力的物流服务竞争力,也将进一步优化物流服务过程和服务结果,一定意义上,也是对3PLs资源再配置与再优化的过程,具体的变量选择和相关描述详见表4-1。

上述三个层次中,基础层作为其他两个层次得以顺利实现的物质保障,在整个能力体系中处于基础性地位;应用层作为连接基础层和战略层的桥梁和纽带,既是基础层合理配置的结果又为战略层提供必要支撑;战略层作为整个能力体系的顶层设计,既是对具体服务过程和结果的升华和深化,也是对企业资源的再配置和再优化。三者间既相互独立,又相辅相成,共同构成完整的3PLs服务能力体系。

基于此,本文提出如下假设:

H1. 3PLs服务能力是由三个维度构成的二阶段结构模型;

H1a. 基于资产性资源的基础能力层对3PLs服务能力具有正向影响;

H1b. 基于资源配置过程和结果的应用能力层对3PLs服务能力具有正向影响;

H1c. 基于竞争优势的战略能力层对3PLs服务能力具有正向影响。

(二)3PLs服务能力对企业绩效的影响

在制造业研究领域,“企业能力是影响企业获得超级表现的重要资源或能力”这一论断早已被证明并广泛接受*Tan, K.C., “A structural equation model of new product design and development”, Decision Science, 2007, 32(2), pp.195-226.。随着物流业在全球的兴起,许多与物流相关的实证研究也进一步证明,良好的物流服务能力是3PLs获得超级表现的重要资源或能力 (Lu & Yang 2010, Liu & Lyons2011, Karia & Wong2012, Yang2012, Autry et al. 2005*Autry, C.W., Griffis, S. E., Goldsby, T.J., Bobbitt, L.M., “Warehouse management systems: resource commitment, capabilities, and organizational performance”, Journal of Business Logistics, 2005,26 (2), pp.165-182., Kim 2006)。如Yang et al. (2009)在对台湾班轮运输公司进行实证研究发现,物流服务能力对企业的财务绩效和非财务绩效(顾客服务表现)有显著的正向影响。

基于此,本文提出如下假设:

H2. 3PLs 物流服务能力对企业整体绩效有积极的正向影响;

H2a. 3PLs 物流服务能力对企业财务绩效有积极的正向影响;

H2b. 3PLs 物流服务能力对企业非财务绩效有积极的正向影响。

由于物流企业的逐利性,其服务的提高将以财务价值最大化为核心宗旨。一切有意义的非财务活动势必会对其财务绩效产生积极的影响。即物流企业的非财务绩效将对其财务绩效产生一定的影响(Yeung et al., 2006*Yeung, J.H.Y., Selen, W., Sum, C.-C., Huo, B., “Linking financial performance to strategic orientation and operational priorities: an empirical study of third-party logistics providers”, International Journal of Physical Distribution & Logistics Management, 2006, 36, pp.210-230., Huo et al., 2008*Huo, B.F., Selen, W., Yeung, J.H.Y., Zhao, X.D., “Understanding drivers of performance in the 3PL industry in Hong Kong”, International Journal of Operations & Production Management, 2008, 36(8), pp.772-800., Karia & Wong 2012)。另外,由于物流企业的服务性特征,服务提供的过程,即为物流企业服务能力的形成过程,同时也是顾客对服务质量感知和评价的过程,其中服务评价的标准之一即为服务价格等财务信号。即物流企业的顾客满意度等非财务绩效在物流企业服务能力向财务绩效的转化过程中和发可能挥着一定的传导效应。对此,Shang et al.在对台湾地区1200家制造业企业的物流服务能力与企业绩效关系的研究中发现,企业非财务绩效在企业能力和财务绩效之间发挥着重要的中介作用*Shang, K.C., Marlow, P.B., “Logistics capability and performance in Taiwan’s major manufacturing firms”. Transportation Research Part E-Logistics and Transportation Review, 2005, 41 (3), pp.217-234.;Liu & Lyons在对台湾地区和英国的第三方物流服务提供商服务能力与企业绩效的关系进行研究时表明,物流企业的非财务绩效(运营表现)在企业能力转化为财务绩效中起到了完全的中介作用,但鲜有学者以我国物流企业为蓝本进行相关研究。

基于此,本文提出如下假设:

H3. 3PLs非财务绩效对其财务绩效有着积极的正向影响;

H4. 3PLs非财务绩效对其物流服务能力和财务绩效之间起着一定的中介作用。

(三)模型构建

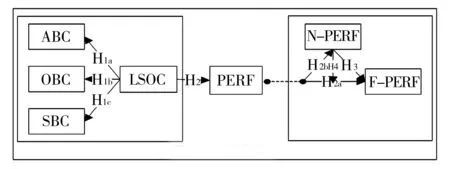

基于上述文献综述及相关理论假设可知,本研究以(OM-RBV)双重理论为基础结合3PLs服务能力的特征属性,将3PLs物流服务能够划分为基于资产性资源的基础能力层、基于服务过程和结果的三个能力维度,结合已有研究对3PLs企业绩效划分为划分为财务绩效和非财务绩效两个维度。并通过理论推导进一步将3PLs服务能力与企业绩效之间的关系纳入“能力-绩效”理论分析框架,各变量间的关系详见图3-1。

图3-1 理论模型

注:ABC=基于资产性资源的基础能力层;OBC=基于服务过程和结果的应用能力层;SBC=基于竞争优势的战略能力层;LSOC=物流物流服务能力;PERF=企业绩效;F-PERF=企业财务绩效;N-PERF=企业非财务绩效(下同)。

(四)方法选择

基于因子分析的测量模型和基于路径分析的结构模型整合而形成的结构方程模型*Jöreskog, K. G., “A general method for estimating a linear structural equation system”. In A. S. Goldberger & O.D. Duncan(Editions), Structural Equation Models in the Social Services. New York: Seminar. 1973.,既可以通过测量模型准确测量各指标(显变量)对相应潜变量的解释程度,又可通过结构模型很好地验证各潜变量间可能存在的假设关系;其中二阶段结构方程模型*Anderson, J.C., Rungtusanatham, M., Schroeder, R.G. and Devaraj, S., “A path analytic model of a theory of quality management underlying the deeming management method: preliminary empirical findings”, Decision. Science, 1995, 26(2), pp.637-658.,作为结构方程模型在检验潜变量间可能存在的潜在一致性关系中的应用,可以很好地测量各个潜变量对潜在总体的解释程度。因此本文将采用测量模型对3PLs服务能力和企业绩效中各个潜变量构建的准确性进行测度,采用二阶段结构模型对3PLs服务能力多维度的合理性进行检验,采用结构模型对3PLs服务能力与企业绩效间可能存在的“能-效”关系进行验证。本文以 Mplus6.0 作为主要的分析工具。

三、 实证分析

(一)问卷设计与数据搜集

为进一步准确量化我国3PLs服务能力和企业绩效,2014年对我国企业进行了问卷调查。本文借鉴Churchill等关于问卷设计的相关法则,首先在文献梳理的基础上形成问卷初稿,并邀请7位专家和学者(包括本领域3名学者、3位企业高管和1名物流产业协调办政府官员)分别从可读性、易理解性、代表性、内容有效性等方面对问卷进行评估并提出修改意见,综合所有意见或建议对问卷进行有针对性的修改,并将修改后的问卷再次反馈给7位专家和学者做进一步评阅,在此基础上经微调后形成了本文的调查问卷。本问卷分为两部分,第一部分为受访者及其所在单位相关特征的描述性选择题,第二部分为受访者所在单位物流物流服务能力和企业绩效定量分析的主观判断题,采用李克特5级量表法,以企业过去一年中与主要竞争对手相比照的实际情况为判别依据,进行综合判断。

为进一步增强问卷填写的便捷性和回收有效性,本文通过与“星问卷”在线调查问卷专业平台合作,将问卷上传至该平台,通过增加“遗漏问题提示”和“未完成问卷不能提交”等提示功能,进一步提高问卷回收的完整性。最后获得有效连接(http://www.sojump.com/jq/2528678.aspx)。

通过中国物流与采购联合会官网(China Federation of Logistics & Purchasing CFLP) (http://www.chinawuliu.com.cn/)获得910家A级物流企业名单及通讯录,借鉴Churchill等研究成果,采用征求式E-mail向对方发出参与调研邀请并附有提醒卡和问卷连接,共获得96封有效回应,有效回应率为10.55%。同时,本研究获得了“物流沙龙”—国内规模最大、最专业物流论坛的支持,且被版主推荐为置顶精华帖在论坛进行展示(http://www.logclub.com/forum.php),通过为期两周的问卷收集,最终共获得问卷282份。

据此,对所有问卷按如下规则进行预处理:完成问卷所用时长、项目分数的一致性及总分数。因为本研究认为,如果问卷完成所用时间过长或过短,总得分过高或过低,同一份问卷中多数题项目分数一致,则此问卷可能存在一定的不合理性。最后13份无效问卷被剔除,共计获得有效样本量为269份,通过蒙特卡洛模拟法对样本量进行估计,当样本量为260时,模拟统计功效为0.82大于最低要求0.8,而本研究有效问卷为269份也稍大于260,表明本研究的样本量符合要求。相应的评价指标体系及描述性统计分析,详见表4-1。

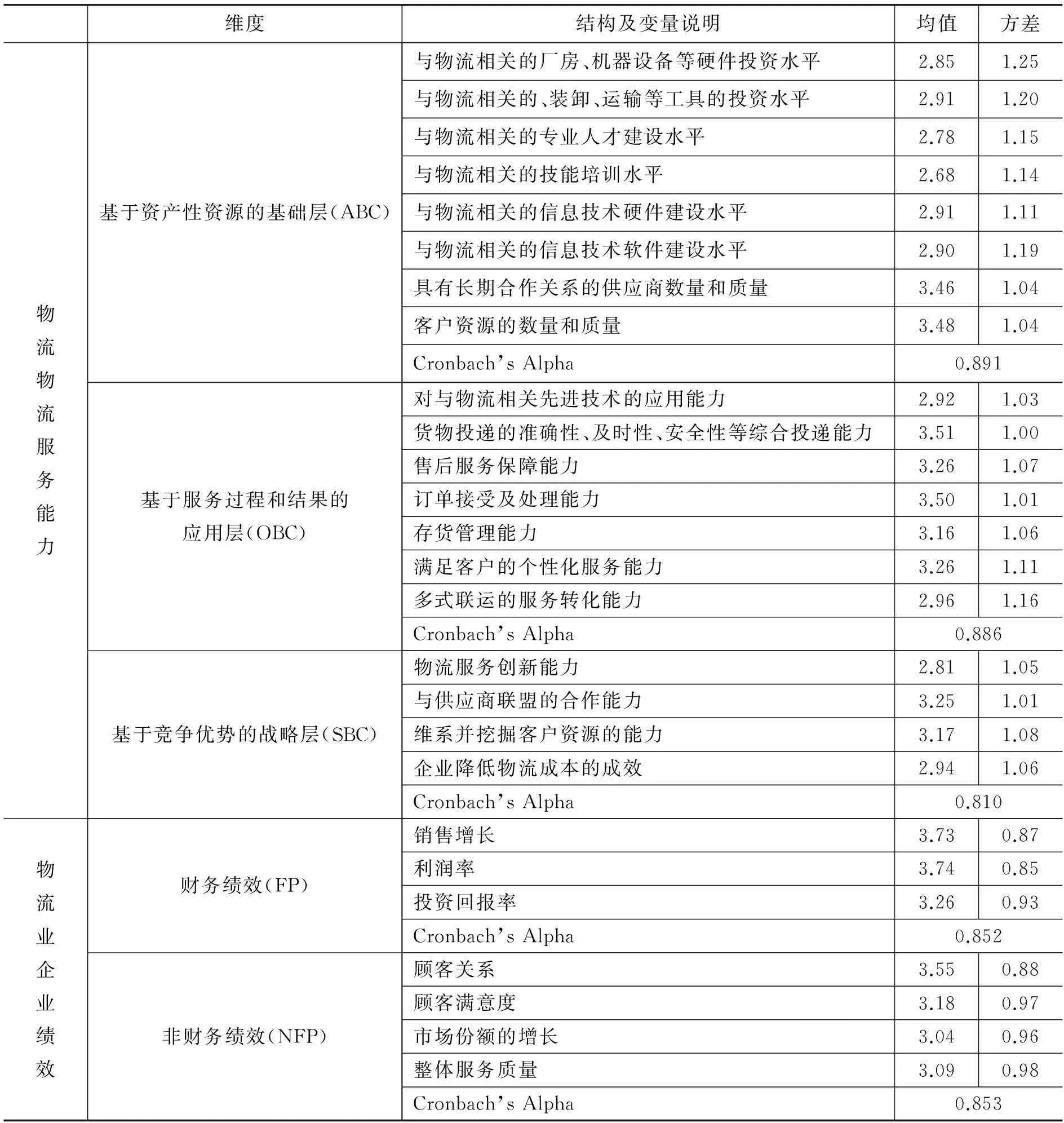

表4 -1我国3PLs服务能力及企业绩效评价指标体系

由表4-1可知,3PLs服务能力的所有观察变量中,货物综合投递能力的均值最大且方差最小,与物流相关技能培训水平的均值最小,与物流相关硬件投资水平的方差最大。即在过去的一年中,我国3PLs货物综合投递能力的整体水平较高,但在技能培训等软实力提升方面仍存在着一定的不足,且企业间硬件投资的差异化也较为明显。表明在过去一年中,我国3PLs虽然在综合投递能力方面取得了较大的提升,但在技能培训、软实力提升、硬件投资方面还存在着一定的不足。3PLs财务绩效的所有观察变量中,利润率的均值最大且方差最小,投资回报率的均值最小且方差最大;表明在过去的一年中,我国3PLs的整体获利能力有了较大的提升,但整体的投资回报率较低,且企业间投资回报率的差异化显著,这既与企业间投资能力相关,又与物流产业投资大、周期长、见效慢的行业特征相符合;非财务绩效的观察变量中,顾客关系的均值最大,且方差最小,市场份额增长的均值最小,整体服务质量的方差最大。表明在过去的一年中,我国3PLs对客户关系重要性认知意识逐步加强,企业的市场扩张速度较慢,企业间物流服务质量良莠不齐,差异显著等,其余各观察变量的均值及方差详见表4-2。

(二)样本有效性分析

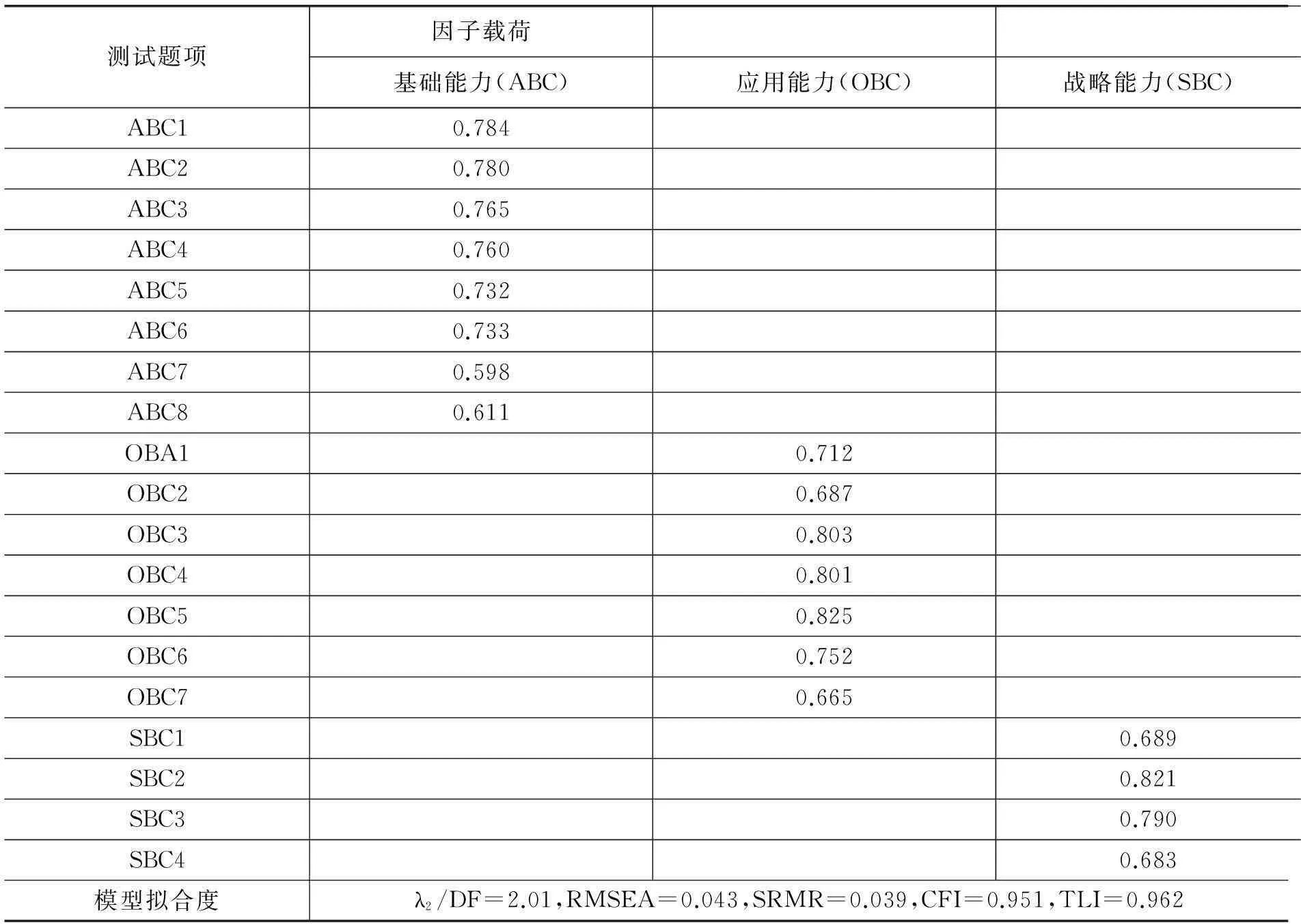

为保证问卷的科学性,在进行实质性分析之前,分别对问卷的无偏性、有效性和一致性进行检验。首先,借鉴Armstrong等相关研究成果,对前期回收的185份和后期回收的84份样本数据进行T检验。结果表明两部分问卷之间在5%水平下不存在显著不同,即样本整体符合无偏性;其次由于本问卷是在借鉴国内外相关研究成果的基础上经7位专家学者反复斟酌形成的,因此在一定程度上保证了问卷内容的有效性;再次采用探索性因子分析(EFA)提取公因子,结果表明,提取三个因子的模型拟合度指标都在可接受范围之内,且因子负荷矩阵中不存在因子跨负荷现象,因此所有的测量指标均不需要删除(详见表4-2),进而保证了问卷的结构有效性;第四通过KMO定值检验值,结果表明3PLs服务能力和企业绩效的KMO值分别为0.913和0.942,均大于临界值0.90,即本问卷适合进行因子分析;第五各潜变量的Cronbach’s Alpha分别为0.891、0.886、0.810、0.852和0.853均大于临界值0.70,表明本问卷具有良好的信度。由上述分析可知,本问卷设计科学、合理进而为后续实证研究奠定坚实的基础。

表4 -2物流企业服务能力探索性因子分析结果

(三)样本特征分析

通过对样本中受访者特征分析可知,从职位上看,各级别人员分布较为合理,从年龄上看40岁以下约占92%,说明我国3PLs是一支以中青年为主的生力军,这也符合物流业作为新兴产业的基本特征;从受教育程度上看,本科约占43%,且本科及以上约占66%,说明知识化已成为我国3PLs的重要特色之一,也符合我国物流产业由传统向现代转变中关于人才队伍知识化和专业化建设的基本要求;从公司成立年限上,10年以下的企业约占一半,说明我国3PLs的整体存续期间较短,这也符合物流业作为新兴产业之一,正处于成长期;从企业员工数和年收入看,500人以下的企业约占60%,年收入3000万元以下的约占40%,说明我国3PLs整体规模普遍较小,获利能力较弱,这也符合我国物流产业正处于新兴的成长阶段的行业特征。

总之,通过受访者及其所在单位的特征分析可知,本研究的受访者具有一定的广泛性和代表性,进而为后续实证结果的普适性奠定基础。

(四)测量模型分析

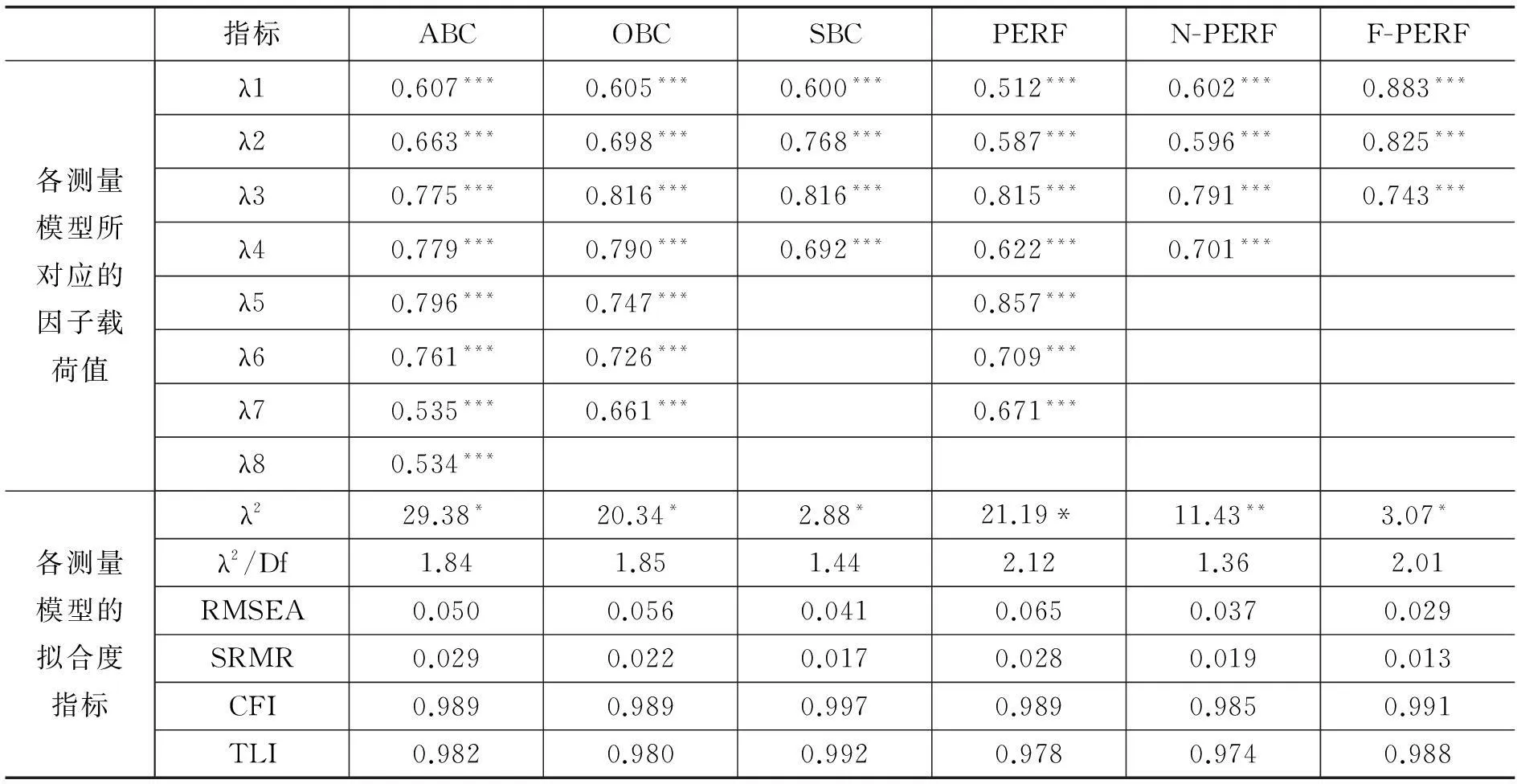

为进一步验证各能力维度和企业绩效(潜变量)中所含指标(显变量)的科学性和合理性,本文采用结构方程中的测量模型进行相关测试,经修正后的各潜变量所对应的测量模型结果及相应的模型拟合度指标详见表4-3。

表4 -3测量模型及相应的拟合指标

注:λ1…表示各测量模型所对应的因子载荷;λ2表示卡方值; λ2/Df表示卡方与自由度之比;RMSEA表示近似误差均方根;SRMS表示标准化残差均方根;CFI表示比较拟合指数;TLI表示Tucker-Lewis指数; PERF表示企业绩效;N-PERF表示企业非财务绩效;F-PERF表示企业财务绩效;*,**,***分别表示在10%,5%和1%水平下统计显著。

由表4-3可知,各测量模型的卡方/自由度均小于截断值3.0;RMSEA 和SRMR均小于截断值0.05;CFI和TLI均大于截断值0.90。表明各测量模型对数据的拟合良好,适合进行结构方程模型分析。各测量模型对应指标的因子载荷值均大于最小截断值0.30,且均在1%水平下统计显著。即表明各指标均能很好地描述和反映其所对应的潜变量,从而为进一步分析奠定基础。

(五)结构模型分析

为进一步验证本文所构建的3PLs服务能力模型中各能力维度对总体解释程度,在对各能力维度的合理性进行分析验证的基础上,本文采用二阶段结构模型加以验证,结果详见表4-4。

表4 -43PLs服务能力二阶段结构模型及相应的拟合优度指标

由表4-4可知,模型整体的拟合优度检验指标分别为卡方/自由度小于截断值3.0,RMSEA和SRMR均小于截断值0.05;CFI和TLI均大于截断值0.90,进而支持了结构模型的有效性。模型中各能力维度与整体物流物流服务能力之间的因子载荷分别为:0.842***、0.998***和0.984***,表明我国3PLs服务能力能够被这三个维度的能力进行很好的解释。其中基于服务过程和结果的应用层能力对整体3PLs服务能力的影响效用最大(β=0.998***),说明3PLs整体物流服务能力的培养主要通过日常服务的提供而获得。从而H1、H1a、H1b和H1c均得到支持。

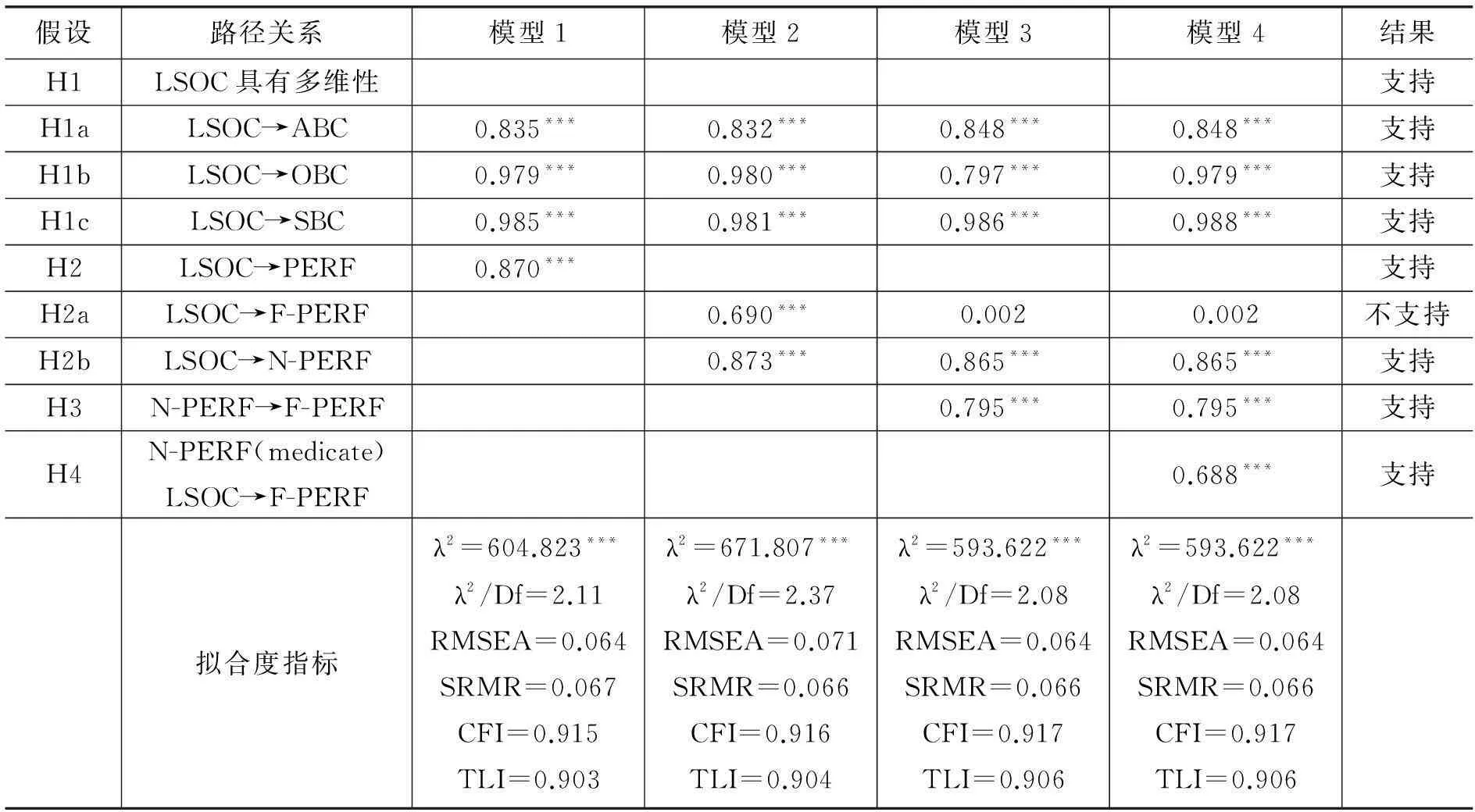

在保证所构建3PLs服务能力科学性、合理性的基础上,依据本文理论假设,进一步对我国3PLs的“能力-绩效”关系进行验证。对此,本文将采用递推套嵌式结构方程模型进行分析。具体的模型推演路径为:首先,将企业绩效作为一综合整体(H2)进行相应的“能力-绩效”关系检验;其次,将企业绩效分解成财务绩效(H2a)和非财务绩效(H2b)两个独立部分,进一步验证相应的“能力-绩效”关系;再次,将财务绩效和非财务绩效之间的关系(H3)纳入分析框架,对企业的“能力-绩效”关系做进一步检验;最后将非财务绩效在企业“能力-绩效”关系中可能存在的中介作用(H4)纳入分析框架,进而更加全面的探析企业“能力-绩效”的真实影响效应。各模型的结果详见表4-5。

表4 -53PLs服务能力对企业绩效的影响

注:模型2中F-PERF WITH N-PERF=0.546***表示财务绩效和非财务绩效之间具有一定的相关性。

由表4-5可知,各结构模型的拟合指标均能很好地支持模型的有效性,表明本文所构建的各个结构模型均科学合理。由模型1可知,如果将企业的财务绩效和非财务绩效不加区分,而作为一个整体加以分析3PLs的“能力-绩效”关系。结果表明:3PLs服务能力对企业绩效的路径系数为0.870***,且统计显著。即3PLs服务能力对企业绩效有显著的正向影响,即H2得到支持。但3PLs服务能力对其财务绩效和非财务绩效各自的影响程度是否一样?仍不得而知。

由模型2可知,在模型1的基础上,将企业的财务绩效与非财务绩效作为独立整体(H2a和H2b)纳入本研究框架,进一步分析3PLs的“能力-绩效”关系。结果表明:3PLs服务能力对企业财务绩效和非财务绩效的影响路径系数分别为0.690***和0.873***,均统计显著。即3PLs服务能力对企业财务绩效和非财务绩效均有显著的正向影响,虽然H2a和H2b均得到支持。但此模型的隐形假设之一是企业财务绩效和非财务绩效之间相互独立,显然这样的假设无论在理论还是实践方面均值得商榷,同时模型2的输出结果中“F-PERF WITH N-PERF=0.546***”也进一步说明二者之间确实存在着一定的关联关系。

由模型3可知,在模型2的基础上,将企业财务绩效和非财务绩效之间(H3)的关系纳入本研究框架,进一步分析3PLs的“能力-绩效”关系。结果表明,3PLs服务能力对企业非财务绩效的影响路径系数为0.865***,企业非财务绩效对企业财务绩效的影响路径为0.795***,即3PLs服务能力对企业非财务绩效有显著正向影响,且非财务绩效对财务绩效也存在着显著的影响,H2b和H3均得到支持。但3PLs服务能力对企业财务绩效的影响效应由模型2中的0.690***变为0.002(0.994),即3PLs服务能力对企业财务绩效不存在直接的正向影响,H2a未得到支持。此结论似乎与已有相关研究相悖。但此模型是在未考虑企业非财务绩效对3PLs服务能力和企业财务绩效之间可能存在中介作用(H4)的前提下构建的。3PLs服务能力对企业财务绩效的影响效应,是否主要是通过H4的中介作用加以实现?

由模型4可知,在模型3的基础上,将企业非财务绩效对3PLs服务能力和企业财务绩效之间的调节作用(H4)纳入本研究框架,对3PLs的“能力-绩效”关系作进一步验证。结果表明,与模型3相比,除了H1c的路径系数由0.986***变为0.988***,存在发生微小变化外,其余相对应的路径系数均一致,且模型4中企业非财务绩效对3PLs服务能力和企业财务绩效的中介作用为0.688***,且统计显著,H4获得支持。同时由模型4可知3PLs服务能力对企业财务绩效的总效应为0.690由直接效应(0.002)和间接效应(0.688)共同构成,这也与模型2中3PLs服务能力对企业财务绩效的影响效应为0.690相吻合。且由模型4可知,除假设H2a外,其余假设均获得支持。

纵观上述模型推演过程可知,模型1、模型2和模型3,由于对3PLs“能力-绩效”关系的推演中存在着一定的假设性缺陷,而未能真正获得更加真实的结论,甚至是“伪结论”。模型4由于将3PLs“能力-绩效”关系中可能存在的影响关系均纳入分析框架,而使得相应的结论更加真实和符合实际。

四、结论与展望

尽管运营管理理论和企业资源基础观已在制造业等传统产业领域得到广泛应用,并取得了丰硕的研究成果,但鲜有学者将其引入物流领域。对此,本文以这两种理论观点为基础,从系统的角度对我国3PLs服务能力进行重新界定,并构建了相应的理论模型和评价指标体系。在对其科学性、合理性进行检验和修正的基础上,将其纳入3PLs“能力-绩效”分析框架,以揭示3PLs服务能力对企业绩效的真实影响程度。采用结构方程模型对全国269份有效问卷进行实证分析,得出如下结论和建议:

首先,在进行实证分析之前,从无偏性、一致性、有效性等方面对问卷进行修正和质量分析。结果表明,本问卷具有一定的科学性、合理性和有效性。通过测量模型对本研究框架中各潜变量构建的科学性和合理性进行验证,结果表明:各测量模型的拟合优度指标均能支持模型的有效性,各潜变量所对应显变量的因子载荷均大于0.30,且统计显著。表明本研究框架中各潜变量的构建科学合理,为本文的后续研究提供必要的支撑,也为相关研究提供必要的借鉴。

其次,通过二阶段结构方程模型分析可知,本文所构建的3PLs服务能力理论模型科学合理,从而为后续的“能力-绩效”分析奠定相应的理论基础;同时3PLs服务能力的多维度特征,与制造业等其他产业领域中,企业能力具有多维特征的结论相一致。意味着3PLs在其日常管理中应对各个维度的能力加以培育和发展,这将对3PLs管理者在其日常管理和企业能力培育中提供有益的参考和借鉴。

再次,通过递推套嵌式结构方程模型组合对3PLs“能力-绩效”关系进行验证。结果表明:从整体上看,3PLs服务能力对企业绩效有着十分显著的正向影响效应,持此相同或类似观点的有(Tan et al. 2007,Song & Panayides 2008*Panayides, P.M., “The impact of organizational learning on relationship orientation, logistics service effectiveness and performance”, Industrial Marketing Management, 2007,36(1), pp.68-80., Yang et al.2009, Yang 2012),这就要求3PLs管理者在其日常管理实践中应注重加强对企业能力的培育,以促进企业绩效的提升。通过组合模型的逐步推演可知,3PLs服务能力对企业非财务绩效有着显著的直接影响效应,即3PLs通过对其服务能力的提升,进而可以对其非市场表现产生积极的推动和促进作用;在3PLs服务能力对企业财务绩效的综合影响效应中,直接影响效应并不显著,非财务绩效在3PLs服务能力对企业财务绩效的影响效应中发挥了显著的中介影响效应。即3PLs在其日常管理和服务提供的过程中,尽管其服务提供过程中所表现出的服务能力(价值创造)和服务结果(价值实现)具有同步性,但并不能说明其服务能力必然会直接转化为财务绩效,在这个转化过程中,其所提供的服务是否被广大客户等市场主体所接受,即企业非财务表现,是其服务能否成功实现其财务价值的关键。这就要求3PLs管理者在其日常管理和战略目标制定中,既要注重修炼内功提升自我服务能力,更要注重其非财务绩效的培育,如市场份额的扩大、服务质量的提高、客户关系的维护及改善等,以此来促进企业财务绩效的改善,而非一味的追求财务绩效。

需要指出,本研究的局限主要表现在数据搜集上,受制于调研时间的限制,与大多数研究相一致,仅进行了一次大规模问卷发放与回收,并据此所形成的有效截面数据对模型中的各种关系进行验证,数据分析的静态性,也许会对模型中个研究要素之间关系的动态性产生一定的偏差。对此,在以后的研究中,将通过长时间的跟踪调研,以获取相应的面板数据,并对我国3PLs服务能力与企业绩效之间的关系进行再检验,以期获得更加真实的结论。

[责任编辑:贾乐耀]

收稿日期:2014-06-10

基金项目:陕西省软科学项目“陕西现代服务业发展研究”(2014KRZ)。

作者简介:李亚,西安交通大学经济与金融学院博士研究生(西安710061);郑广文,陕西金开贷金融服务有限公司互联网金融研究中心(西安710077);黄振辉,济南钢铁集团有限公司(济南250101)。

The Impact of 3PLs’ Logistics Service Capability on Firm Performance in China

LI YaZHENG Guang-wenHUANG Zhen-hui

(School of Public Policy and Management /Institute for Contemporary China Studies,Tsinghua University, Beijing 100084, P.R.China;School of Economy and Finance, Xi’an Jiaotong University, Xi’an 710061, P.R.China;Jinan Iron and Steel Group, Jinan 250101, P.R.China)

Abstract:Based on the theories of resource based view and operation management, we built the theory model of 3PLs’ logistics service capability, and we did some related tests and modifications to prove the model’s validity. Then we put the theory model into the “capability-performance” analytical framework, and did a series of empirical studies based on the validated questionnaires through the structural equation model. The results show that non-financial performance not only has a direct effect, but also has a medication effect on the process of 3PLs’ logistics service capability translate in the financial performance. The practical significance of this paper is how to cultivate 3PLs’ non-financial performance to improve firm financial performance and participate in market competition.

Keywords:Third-party Logistics Enterprises; Logistics Service Capability; Non-financial Performance; Financial Performance

猜你喜欢

西南交通大学学报(社会科学版)(2016年6期)2017-01-14 19:40:47

西南交通大学学报(社会科学版)(2016年6期)2017-01-14 19:40:47

商业经济研究(2016年23期)2017-01-10 16:35:48

会计之友(2016年24期)2017-01-09 09:41:29

会计之友(2016年24期)2017-01-09 09:34:49

现代商贸工业(2016年22期)2016-12-27 10:19:39

经济师(2016年10期)2016-12-03 08:39:11

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01

商(2016年27期)2016-10-17 04:00:53