债务融资对文化产业上市公司绩效的影响研究

2016-08-10 09:45朱火弟杨媛媛

重庆理工大学学报(社会科学) 2016年7期

朱火弟,杨媛媛

(重庆理工大学 经济金融学院,重庆 400054)

债务融资对文化产业上市公司绩效的影响研究

朱火弟,杨媛媛

(重庆理工大学 经济金融学院,重庆400054)

摘要:以2011—2014年的40家文化产业上市公司财务数据为研究样本,从债务融资水平、债务期限和债务来源3方面分析了债务融资对我国文化产业上市公司绩效的影响。研究结果表明:我国文化产业负债比整体较低,且主要以短期负债为主;债务融资水平、短期债务比、长期债务比与我国文化产业上市公司的绩效呈显著正相关,但是对少数负债比例过高的公司而言,债务融资水平对公司绩效表现出了弱的负作用;从债务的来源角度来看,企业债务中来源于银行等金融机构的借款占比与企业的绩效呈显著正相关,而商业信用借款占比对其的影响并不显著。

关键词:债务融资;债务融资水平;债务期限;债务来源;公司绩效

一、问题的提出

当前,我国经济下行压力持续增大,经济结构调整到了阵痛期。在这种情况下,文化产业因其独特的特点和强大的生命力成为我国新的经济增长点。从十七大至十八届三中全会,在各种利好政策及资本市场的大力支持下,文化产业得到了巨大发展。文化产业增加值占GDP的比重不断增加;2010年,九部委发布了第一个文化产业与金融对接的政策性文件——《关于金融支持文化产业振兴和发展繁荣的指导意见》,这表明文化产业的发展越来越受到重视。而作为文化产业发展的重要力量——上市公司,依托自己的平台,借力于将文化产业发展为支柱产业的宏观环境,得到了很大的发展。目前我国文化产业发展虽有成果,但是仍处于初级阶段。文化产业有别于其他传统产业,其意识形态属性及轻资产、高风险的特性使得文化产业融资难度大。

到目前为止,学术界对于文化产业相关的实证研究相对较少,尤其是关于融资方面的实证研究。债务融资是资本结构的重要组成部分,也是一种重要的融资工具和治理工具。而不同领域,不同期限的债务和来源对公司治理效应也不同,研究结果可能存在很大差异。国内这方面的研究更多地集中在传统制造业或A股非金融上市公司等领域,而对文化产业上市公司的研究则较少。本文着眼于文化产业上市公司绩效与债务融资的关系,探索我国文化产业上市公司目前的债务融资现状、债务融资水平、不同期限的债务和来源分别对我国文化产业上市公司的绩效的影响,以便为文化产业上市公司的融资和提高绩效提供建议。

二、文献回顾与假设提出

国外关于债务融资的研究最早起源于Modigliani等提出的MM定理,此后学者们在此基础上进行了更深入的研究[1]。Jensen指出债务融资有还本付息的压力,从而减少了经理人自由现金流的使用,抑制了经理人的利己行为,减少了代理成本[2]。Grossman和Hart认为,负债增加了破产的可能性,在破产压力和债权人的监督下,经理人会更努力地经营公司,因此负债具有激励的作用[3]。

国内学者关于负债融资对我国企业的治理效应的研究也取得了一定的成果。倪铮等以我国上市公司为样本,研究得出:低资产负债率情况下,债务融资有加强公司治理、提高公司价值或绩效的作用[4]。而马力等以创业板上市公司为研究样本也得出了与倪铮等类似的结论[5]。刘督等从债务融资在研发活动中发挥治理作用的角度,证明了债务能够缓解代理问题[6]。金辉等则以中小板制造业为研究对象,支持刘督等人的观点[7]。而另一部分学者却持不同的观点,认为中国上市公司与债权人(尤其国有银行)之间关系的虚拟化,由于债务存在软约束及破产机制的不健全等因素使得债务融资的正向作用未发挥出来[8]。这部分学者包括肖作平[8]、方颖[9]、刘明和左菲[10]等。

通过上文综述,我们发现关于债务融资对上市公司的治理效应并没有达成一致的看法。一部分学者认为,低负债水平下,债务对我国上市公司绩效有积极的促进作用;另一部分学者认为,由于中国的特殊制度,债务融资与我国企业的绩效呈负相关。基于此,本文提出:

H1a:低负债水平时,提高债务融资水平有利于文化产业上市公司绩效的提高。

H1b:债务融资水平与文化产业上市公司绩效呈负相关。

不同期限的债务会对企业绩效产生不同的影响。李扬研究发现,短期负债对自由现金流量有很强的抑制作用,而长期负债对自由现金流量有助长作用[11]。短期负债一定程度上可以限制自由现金流的肆意使用,抑制盲目投资[2],减少发生资产替代的可能性[12],从而有利于企业绩效的提高。而长期债务发放债务数额较大,风险高,债权人更有动力去监督内部人[5],但是在我国的债权人保护机制不健全、债务存在软约束的背景下,长期债务的监督激励作用会被削弱。基于此,本文提出:

H2:短期债务、长期借款与我国文化产业上市公司的绩效呈正相关,短期借款对企业绩效的影响更强。

文化产业因其轻资产特性以及高风险特点,从银行贷款有一定的困难。整体上文化产业上市公司债务中来源于银行等金融机构的比重比较小,还本付息引起破产的可能性小。而向银行等金融机构借款是企业的一种重要融资渠道,能够有效缓解企业的资金紧张问题,有利于提高企业绩效[5]。马力和佟爱琴等认为,商业信用由于单笔交易数额小,债权人数量分散,且相应的债权人保护机制不完善,债权人对债务人没能达到有效监督治理[5,13]。基于上文,本文提出:

H3:企业债务来源中来源于银行等金融机构的借款比与文化产业上市公司绩效呈正相关,而基于商业信用形成的负债对其绩效的作用不显著。

三、研究设计

(一)样本的筛选和数据的来源

本文的研究样本是2014年11月30日由中国投资协会联合中国广播电影电视社会组织联合会和中国证券投资基金业协会共同主办、中国投资协会文化艺术投资专业委员会承办的“首届中国文化产业与金融资本高峰论坛”上公布的50家文化产业上市公司。本文认为这50家文化产业上市公司是中国比较有代表性的公司,并且代表了金融支持文化产业的方向。从这50家文化产业上市公司中选取2011—2014年度的数据。此外,剔除了在样本期间为ST股、上市公司太早以及样本期间发生重大资产重组的公司。最终保留了40家公司,160个观测值。所有的财务数据均来自国泰君安数据库以及巨潮咨询网。

(二)研究方法

1.被解释变量:公司绩效(F)

通过文献综述的梳理发现,衡量公司绩效的指标有:净资产收益率、总资产收益率、托宾Q、主营收入增长率等。但是一个公司的绩效是一个包含多方面的综合指标,所以本文首先选取了净资产收益率(X1)、总资产收益率(X2)、资产报酬率(X3)、净利润增长率(X4)、净利润现金含量(X5)、应收账款周转率(X6)、流动比率(X7)、营运资金周转率(X8)、托宾Q(X9)、利润总额增长率(X10)、总资产增长率(X11)等11个因子来反映文化产业上市公司的盈利能力、成长能力、偿债能力。然后,运用因子分析法计算出综合指标F来作为公司绩效的代理变量。

2.解释变量及控制变量

关于债务融资水平(DAR),本文选取负债/总资产这一指标来度量债务融资水平。

债务期限,本文分别选取:短期债务比(SD)=流动负债/总资产和长期债务比(LD)=长期负债/总资产,来研究不同期限债务对企业绩效的影响。

从债务主要来源方面来看,企业的债务主要来自从银行的贷款、商业信用和发行债券3方面。由于发行债券的文化产业上市公司比较少,所以文化产业公司的债务主要来源于银行等金融机构以及企业在商业交易往来中以延期付款和预收货款等形式形成的负债。基于此,本文着重研究这两个方面。其中,用银行借款比例(BD)= (长期借款+短期借款)/总资产表示企业债务当中来源于银行等金融机构的债务比例,用商业信用比例(CD)=(应付账款+应付票据+预收账款)/总资产表示企业债务中由于商业信用而形成的债务。

控制变量:

(1)公司规模(LNSIZE),即公司年末总资产的自然对数。

(3)公司的股权结构:国有股份和国有法人股份占股本的比例(PSS)。

3.模型的构建

F=α+β1DARi,t+ β2LNSIZEi,t+

β3PSSi,t+ εi,t

(1)

F=α+β1SDi,t+ β2LDi,t+

β3LNSIZEi,t+ β4PSSi,t+ εi,t

(2)

F=α+β1BDi,t+ β2CDi,t+

β2LNSIZEi,t+ β3PSSi,t+ εi,t

(3)

其中,α为常数项(截距),β1、 β2、 β3、β4为系数,εi,t为随机误差项。

4.因子分析法计算绩效指标F

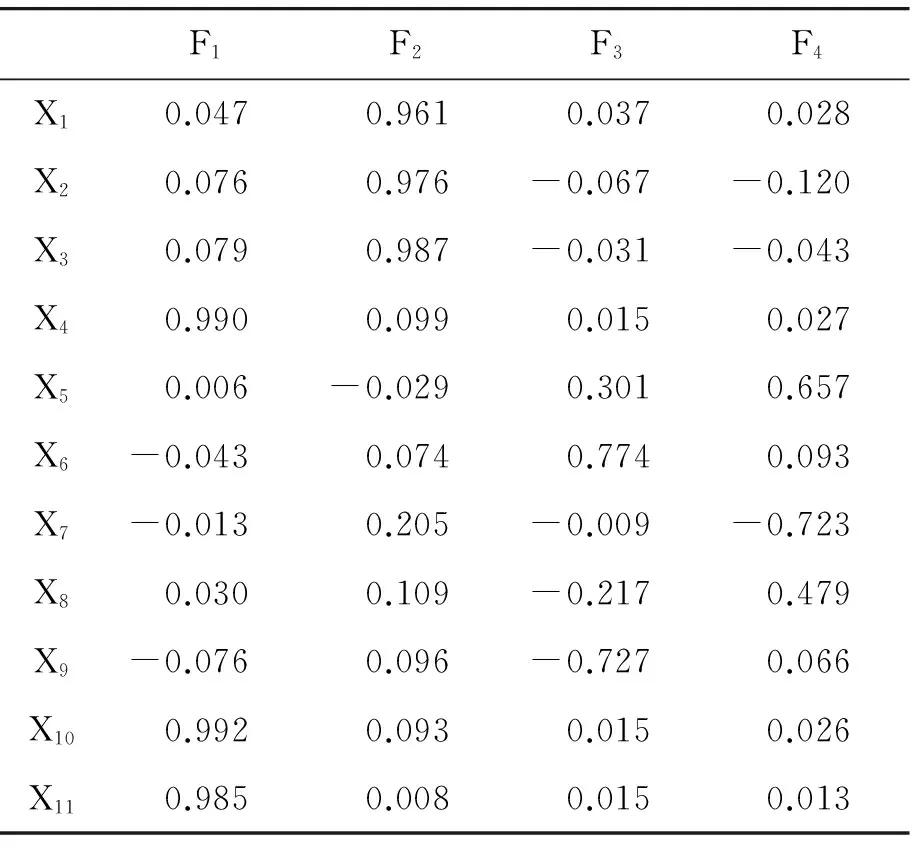

首先将对11个指标按照X′=(X-μ)/δ进行标准化。其中,X为各指标原始值,μ为对应指标的均值,δ为对应指标的标准差。其次,对标准化后的11个指标进行KMO和Bartlett的检验,得出KMO值为0.633,近似卡方为2 564.543,适合做因子分析法。由表1可以看出,11个指标可以提取4个主成分,这4个主成分的累计方差达76.214%,足可以代表这11个指标包含的信息量。

表1 主成分提取

表2 旋转成分矩阵

由表2得出这4个因子的得分函数分别为:

F1=0.047×X1+0.076×X2+0.079×X3+

0.99×X4+0.006×X5-0.043×X6-

0.013×X7+0.03×X8-0.076×X9+

0.992×X10+0.985×X11

F2=0.961×X1+0.976×X2+0.987×X3+

0.099×X4-0.029×X5+0.074×X6+

0.205×X7+0.109×X8+0.096×X9+

0.093×X10+0.008×X11

F3=0.037×X1-0.067×X2-0.031×X3+

0.015×X4+0.301×X5+0.774×X6-

0.009×X7-0.217×X8-0.727×X9+

0.015×X10+0.015×X11

F4=0.028×X1-0.12×X2-0.043×X3+

0.027×X4+0.657×X5+0.093×X6-

0.723×X7+0.479×X8+0.066×X9+

0.026×X10+0.013×X11

从表2中可以得出,公因子F1在净利润增长率(X4)、利润总额增长率(X10)、总资产增长率(X11)上有很大的载荷,可以反映公司的成长能力;公因子F2在净资产收益率(X1)、总资产收益率(X2)和资产报酬率(X3)上有较大的载荷,所以F2体现了公司的盈利能力;公因子F3在托宾Q(X9)和应收账款周转率(X6)上载荷较大,F3一定程度上体现了公司的资产营运能力;而公因子F4在净利润现金含量(X5)、流动比率(X7)存在较大的载荷,同时也受营运资金周转率(X8)的影响,所以F4反映了公司的偿债能力。4个公因子分别反映了公司的成长性、盈利能力、资产运营能力和偿债能力4个方面,相对较全面地评价了公司绩效。通过以上计算分别得出F1、F2、F3、F4的得分,进而再由4个因子的方差贡献率算出反映文化产业上市公司绩效水平的综合指标F为:

F=0.268 87×F1+0.267 15×F2+

0.115 73×F3+0.110 39×F4

通过以上计算得出每一个决策单元每一年的综合绩效得分F。F为正的企业,说明其综合绩效较好,而F为负的企业,说明其综合绩效相对较差。鉴于数据较多且该部分并非本文探讨的重点,本文只选取2014年的文化企业绩效得分予以说明,如表3所示。就2014年而言,40家文化产业上市公司中只有16家企业绩效得分为正。其中,排名前10的文化产业上市公司有:互动娱乐、宋城演艺、华闻传媒、新南洋、大地传媒、省广股份、丽江旅游、黄山旅游、华谊兄弟、奥飞动漫。而西安旅游、新华传媒、广博股份3家的得分比较低,排名靠后。

表3 2014年文化产业上市公司绩效得分

四、实证研究

(一)我国文化产业上市公司债务融资现状

表4给出了样本企业债务融资主要指标的统计描述。样本公司4年的资产负债率的均值只有35%,低于A股上市公司的平均水平,并且表现出逐年增长的趋势。短期债务比(SD)和长期债务比(LD)分别徘徊在27%和0.05%左右的水平,而且变化趋势不大,同时也可看出短期负债在总负债中的比例要远大于长期负债在总负债中的比例,说明我国文化产业上市公司表现出以短期债务融资为主的特点。债务来源当中,商业融资比例(CD)在4年当中几乎没发生变化,一直维持15%的水平,而银行借款比例表现出了一定的下降趋势,且只有8%左右的水平,说明文化产业上市公司主要融资来源是商业信用融资。总之,我国文化产业上市公司债务融资水平比较低,且表现出以短期债务融资为主,债务主要来源于商业信用。出现这种情况的可能性原因有:因长期债务审批比较严格加之文化产业的轻资产特性,企业获得借款比较困难;而在中国债权人弱的法律保护制度下,银行等金融机构更愿意贷款短期债务来控制违约风险,保护自身利益[14]。此外,由于中国上市公司更偏好于从股市融资[8],所以,文化产业上市公司表现出负债规模小、以商业信用融资为主要资金来源和短期负债为主等特点。

表4 主要变量描述性统计量

(二)模型的回归与检验

1.模型的检验

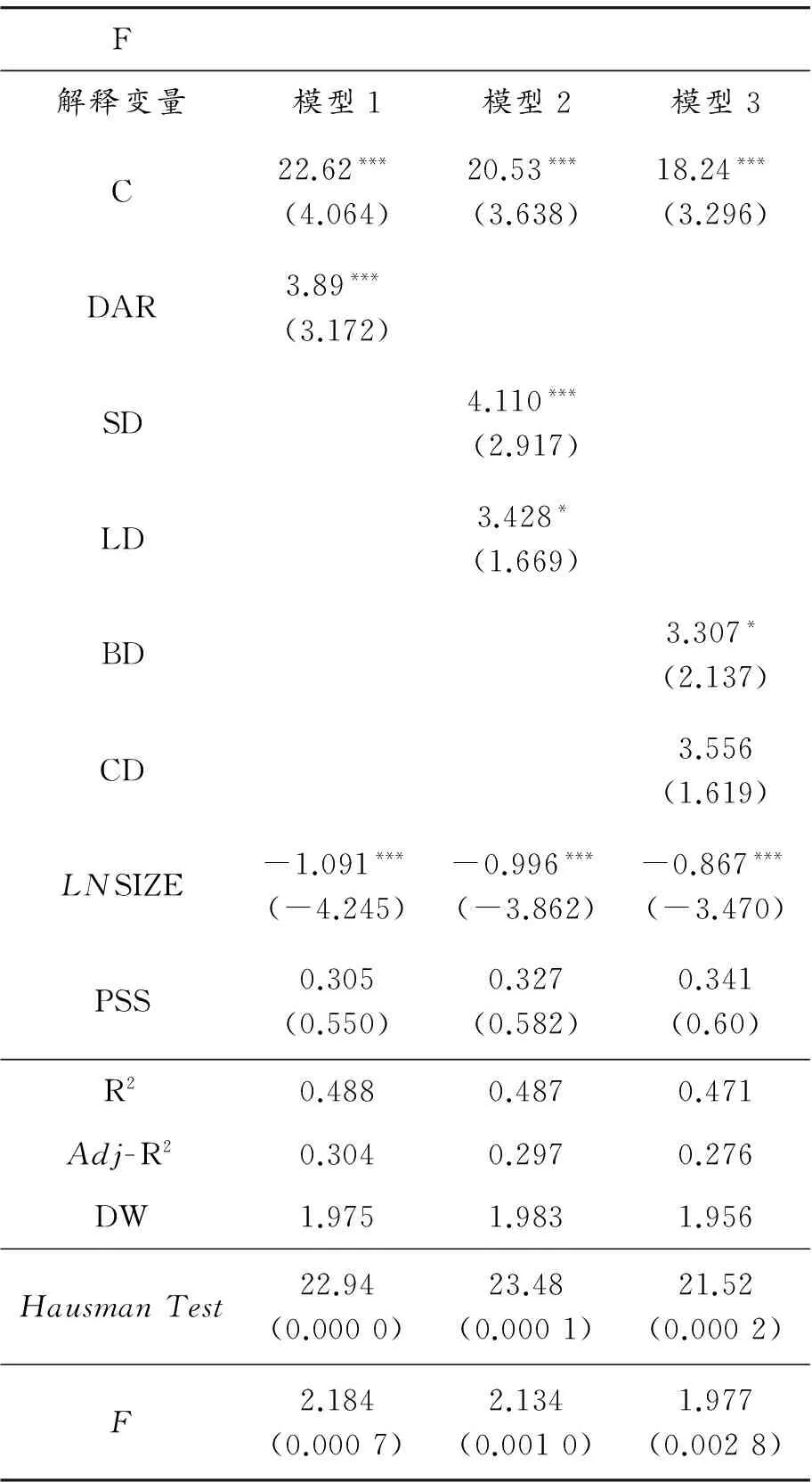

本文采用平衡面板数据模型,为使模型的统计结果更可靠,需先判断是建立固定效应模型、混合截面模型还是随机效应模型。所以对所有的模形进行检验,本文使用F统计量检验和Hausman检验,结果如表5所示。可以看出模型的F统计量的结果分别为:2.184,2.134,1.977。P值小于0.01说明所有模型建立固定效应模型优于混合回归模型;Hausman检验的结果分别为:22.94,23.48,21.52。P值小于0.01,所以拒绝使用随机效应模型,选择固定效应模型来进行回归,结果更可靠。

2.回归结果

模型的回归结果如表5,模型1的回归结果显示,DAR的参数在1%的置信水平上通过了显著性检验,文化产业上市公司的债务融资水平与企业的绩效存在显著的正相关关系,增加负债水平有利于我国文化产业上市公司绩效的提高。一方面,从债务融资的角度来看,我国文化产业发展比较迅速,已经初具规模,快速发展需要大量的资金支持,债务融资是企业的一种重要融资工具,但是我国目前文化产业上市公司的债务融资水平比较低,负债引起的财务风险不大,而企业发展的资金缺口较大,所以债务融资水平的提高在一定程度上缓解了我国文化产业上市公司的资金短缺问题;另一方面,债务的避税效应、缓解代理冲突、减少公司现金流、节制经理人利己行为、防止过度投资的约束激励作用得到了发挥[15]。

表5 模型回归结果

注: ***, **,*分别表示参数在1%,5%,10%的水平上显著。括号内为相应估计参数的t统计量。HausmanTest栏对应的数值为Chi-Sq,括号内为相应的p值,F栏的数值为F统计量,括号为相应的p值。

提高债务融资水平有利于我国文化产业上市公司的绩效提高,但是是否负债规模越大越好呢?当负债达到一定水平是否会对企业产生负面的影响?为了验证这个问题,本文以资产负债率60%为界限进行分组,并利用模型(1)分别进行回归,回归结果如表6,当剔除资产负债率60%及以上的观测值后,债务融资水平对绩效的正向作用更显著了(4.249>3.89),而资产负债率大于等于60%时,债务融资对绩效的提高作用变得不显著了,而且呈现出弱的负相关关系。这在一定程度上说明由于财务风险的存在,债务融资并不是越高越好,低债务水平下提高债务融资水平有利于公司绩效提高,假设H1a得到了支持。

表6 低负债企业与高负债企业债务融资治理差异

注: ***, **,*分别表示参数在1%,5%,10%的水平上显著。括号内为相应估计参数的t统计量。

而对模型2的回归结果表明短期债务比对我国文化产业上市公司的绩效呈显著正相关,SD参数在1%置信水平下通过了检验(t=2.917,p=0.004 2),短期债务的治理效应得到了发挥。而长期债务比LD参数也在10%水平上通过了显著性检验(t=1.669,p=0.098)。提高长期负债比也有利于我国文化产业上市公司绩效的提高。对于长期债务而言,虽然我国债务融资存在软约束,以及外部履约机制的不完善问题,但是文化产业高风险、轻资产的特点,缺乏被认可的抵押担保品,所以银行等金融机构向其贷款比较谨慎,尤其是长期借款。从这一点上讲,债权人有动力去监督公司治理。而且,从好的创意或想法到产品的生产,再到获得收益需要较长周期。长期债务因没有流动风险的压力,可以用于这种未来收益好的项目中,从而有利于公司绩效的提高。所以长期债务融资率对我国文化产业绩效有显著正向的作用,但是不如短期负债影响强,且显著性不高,假设H2得到了验证。

模型3的回归结果给出了两种债务来源对文化产业上市公司绩效的影响。结果显示:银行借款率(BD)、债券商业信用率(CD)前的回归系数分别为3.307,3.556,其中银行借款率的回归系数在10%的置信水平下通过了显著性检验(t=1.911,p=0.059),说明银行借款率对文化产业上市公司有显著的正向影响。而商业信用率前的回归系数未通过显著性检验,相较于银行借款,商业信用具有方便、及时、低成本的优点,是银行信用的有效补充。但商业信用主要是建立在企业相互授信的基础上,具有不稳定性,债权人对文化产业上市公司的监督和制约作用还是有些欠缺,所以商业信用融资对文化产业上市公司的绩效影响不显著,假设H3得到了验证。

企业的规模(lnsize)在所有模型回归中都表现出了与绩效的负相关性,并通过了1%显著水平的检验。出现这种情况的原因可能是:一方面,公司规模越小,杠杆效应越强[16]。另一方面,国有股和国有法人股/总股本(PSS)没有通过显著性检验。按照倪铮的看法,一方面国有股份比例越高,越容易得到政策上的优惠和利用各种渠道融资,从而提高公司的绩效[4];而另一方面由于这种“国有身份”容易导致债务的软约束,致使投资低效率,不利于绩效的提高[4]。两方面作用致使PSS对绩效的影响不显著。

五、结论和建议

近年来,文化产业在政府的大力支持下,发展势头强劲。当前,尽管文化产业获得了一些信贷支持,但是鉴于文化产业轻资产的特点,很多金融机构对文化产业企业的支持依然是小心翼翼,融资难仍是文化产业发展的顽疾。本文通过对我国文化产业上市公司的债务规模、不同期限的债务和来源3方面对其经营绩效的影响进行了实证研究。研究结果表明:(1)文化产业上市公司债务融资水平普遍比较低,而且负债结构主要是流动负债为主,长期负债比例过低;债务来源中银行借款的比重比较低;(2)债务融资水平与文化产业上市公司的绩效呈正向关,但是这种关系在低债务水平情况下才会成立。就目前的融资状况而言,提高债务融资水平有利于文化产业上市公司绩效的提高;(3)提高短期借款、长期借款、银行借款的比例有利于文化产业上市公司绩效的提高,但是商业信用对公司的影响不显著。

通过以上的分析,本文主要针对两个方面提出意见:一是针对文化产业上市公司债务融资水平低的问题;二是针对文化产上市公司如何发挥债务的正向治理效应问题。

(1)文化产业上市公司的债务规模总体上比较小,从侧面反应了文化产业上市公司向银行等金融机构融资难的问题。文化资源的无形性及文化资产的轻资产特性使其有别于传统产业。这一特性致使文化产业企业融资缺乏抵押担保品,进而导致金融体系与文化产业发展不能有效对接[17]。所以,创新文化金融体系是实现对接的必由之路,根据文化产业的特点,文化金融创新关键是实现资源证券化、资产化、金融化[18]。所以,搭建相应的文化企业融资服务平台、引进增信机构以及配备相应的人才队伍等来支持文化金融的创新是非常有必要的。

(2)为了充分发挥债务融资对企业的治理效应,企业应该加强自身的公司治理,优化债务融资结构,适当拓宽债务融资的来源,多元化债务融资。当然,债务融资能否对企业的绩效产生最大化的正向促进作用,这不仅需要企业自身调整优化资产结构,从各方面加强公司治理,也需要相应的法律和制度的保障——建立健全有效的偿债保障制度和破产机制[8],完善债券市场和债权人保护机制;建立完善的商业信用体系,营造良好的商业信用环境,以保障商业信用这种融资治理效应得以发挥[14]。文化产业的发展还需要很多的探索和努力,需要学习美国、韩国、英国等文化产业发达国家的发展经验,探索出中国自己的文化产业发展之路。

参考文献:

[1]FRANCO M,MERTON H M.The cost of capital,corporation finance and the theory of investment[J].American economic review,1958,58:261-297.

[2]MICHAEL J C.Agency costs of free cash flow,corporate finance,and take over[J].American economic reviews,1986,76:323-339.

[3]GROSSMAN S J,HART O D.The costs and benefits of ownership:a theory of vertical and lateral integration[J].The journal of political economy,1986,94:691-719.

[4]倪铮,魏山巍.关于我国公司债务融资的实证研究[J].金融研究,2006(8):20-30.

[5]马力,陈珊.我国新兴中小企业债务融资治理效应研究——以创业板上市公司为例[J].南京审计学院学报,2013(6):1-9.

[6]刘督,万迪昉,吴祖光.债务融资能够在研发活动中发挥治理作用吗?[J].西安交通大学学报(社会科学版),2015(3):8-13.

[7]金辉,李秋浩.资本结构、成长性与中小企业价值——基于面板门槛模型的实证研究[J].商业研究,2015(2):144-151.

[8]肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学,2005(6):16-21.

[9]方颖.我国交通运输上市公司债务融资的财务治理效应研究[J].财会通讯,2014(10):106-109.

[10]刘明,左菲.新能源上市公司融资结构与公司绩效研究——基于区域差异的视角[J].科技管理研究,2015(3):87-93.

[11]李扬.融资规模结构对上市公司绩效影响分析[J].管理世界,2011(4):175-177.

[12]宁吉安,姚益龙.公司资产替代、负债率与债务期限[J].学术研究,2013(4):85-90.

[13]佟爱琴,洪棉棉.产权性质、负债融资与公司投资行为[J].南京审计学院学报,2015(2):73-80.

[14]胡杰.债务期限结构对过度投资的影响研究——基于非金融类上市公司的数据[J].南京审计学院学报,2014 (1):70-77.

[15]刘娜,易佳.中国寿险公司多元化经营与绩效关系的实证研究[J].财经理论研究,2015(4):96-104.

[16]黄莲琴,屈耀辉.经营负债杠杆与金融负债杠杆效应的差异性检验[J].会计研究,2010(9):59-65.

[17]佚名.借鉴国际经验破解文化产业融资难[EB/OL].[2014-01-03].http://www.ce.cn/culture/gd/201505/20/t20150520_5416013_1.shtml.

[18]西沐.文化金融的创新或将改变文化产业发展格局[EB/OL].[2015-05-20].http://www.ce.cn/culture/gd/201505/20/t20150520_5416013_1.shtml.

(责任编辑冯军)

收稿日期:2015-07-26

作者简介:朱火弟(1967—),男,重庆人,教授,博士,研究方向:企业管理、人力资源管理。

doi:10.3969/j.issn.1674-8425(s).2016.07.010

中图分类号:F127

文献标识码:A

文章编号:1674-8425(2016)07-0066-08

Study on the Impact of Debt Financing on Corporate Performance of Listed Companies in Cultural Industries

ZHU Huo-di,YANG Yuan-yuan

(School of Economics & Finance, Chongqing University of Technology, Chongqing 400054,China)

Abstract:Based the financial data of 40 listed companies in cultural industries from 2011 to 2014, this paper makes an empirical analysis of the impact of debt financing on corporate performance of listed companies in cultural industries from three respects: the debt financing level, the period of debt and the source of debt. The results show that the cultural industry debt ratio in China is low in general and gives priority to the short-term debt. There are remarkable positive correlations between the debt financing level, short-term debt ratio, long-term debt ratio, and corporate performance of listed company in cultural industry, but as to the minority company with a high debt ratio, a weak negative correlation is presented for the level of debt financing. Seen from the perspective of the debt source, corporate debt ratio from banks and other financial instituitions is significantly positively related to corporate performance, while the commercial credit financing ratio has little influence on corporate performance.

Key words:debt financing; level of debt; period of debt; source of debt; corporate performance

引用格式:朱火弟,杨媛媛.债务融资对文化产业上市公司绩效的影响研究[J].重庆理工大学学报(社会科学),2016(7):66-73.

Citation format:ZHU Huo-di,YANG Yuan-yuan.Study on the Impact of Debt Financing on Corporate Performance of Listed Companies in Cultural Industries[J].Journal of Chongqing University of Technology(Social Science),2016(7):66-73.

猜你喜欢

金融发展研究(2016年11期)2017-01-12

中国经贸(2016年21期)2017-01-10

现代管理科学(2017年1期)2016-12-26

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商场现代化(2016年3期)2016-04-08

商业会计(2016年6期)2016-04-07

商(2016年3期)2016-03-11