中国是否抢占了其他发展中国家的出口机会?

——来自制造业的证据

2016-08-05 00:59刘瑶

中南财经政法大学学报 2016年4期

关键词:全球价值链

刘 瑶

(东北财经大学 国际经济贸易学院,辽宁 大连 116025)

中国是否抢占了其他发展中国家的出口机会?

——来自制造业的证据

刘瑶

(东北财经大学 国际经济贸易学院,辽宁 大连 116025)

摘要:自1978年改革开放以来,中国经济逐步融入全球市场,中国是否因“贸易竞争效应”挤出了其他发展中国家的贸易机会,还是通过“全球价值链效应”促进了其他发展中国家的贸易机会呢?本文基于2000~2014年10个发展中国家在HS两分位水平上对世界各国的出口数据,考察各国出口供给能力的变化。研究发现:中国与其他发展中国家制造业出口供给能力同步提高,相关性强;各国受到美国金融危机的影响出口供给能力有所下降,但中国出口供给能力的波动较小;反事实研究显示,在中国出口供给能力保持在2000年不变的情况下,其他发展中国家资本密集型产业出口平均下降1%,劳动密集型产业出口平均下降0.7%,但技术密集型产业出口增加0.02%,这表明中国的出口导向型发展战略对其他发展中国家制造业出口的负面影响微乎其微。

关键词:贸易竞争效应;制造业出口;出口导向型发展战略;全球价值链

一、引言

中国经济持续增长的奇迹一直伴随着国际贸易的爆炸式增长和FDI的大量流入。从1990年至2014年,中国货物贸易出口占世界的比重从1.8%提高到12.2%,中国已成为货物贸易第一大国;1993年流入中国的FDI占到当年总量的13.19%,2014年中国是全球最大的FDI接收国。与此同时,中国的制造业发展迅速,2014年制造业占GDP的比重高达31.6%,远高于除墨西哥和泰国之外的其他发展中国家。中国制造业出口商品因具有高度专业化、丰富多样性、价格实惠而在国际市场上具有较强的竞争能力。那么,中国是否因竞争效应挤出了其他发展中国家的贸易机会呢?

关于这方面的研究,主要集中在FDI和制造业商品出口的竞争效应方面,但不同学者得出的结论有很大差异。Lall和 Zhou、Eichengreen 和 Tong、 Cravino等分析了中国在吸引FDI方面并未对邻国产生负面影响,反而促进了其他发展中国家的FDI流入[1][2][3]。Fung和Li考察了中国与中东欧国家FDI流入的关系,并未发现显著的关系[4]。Liu基于全球价值链的视角重新考察了金砖五国吸引FDI对其他发展中国家的影响,结果发现中国与OECD成员国之间有强烈的竞争效应[5]。在贸易方面,几乎没有研究证明中国的贸易增长对其他发展中国家产生了有利的促进作用。例如 López Córdova等分析了中国与拉丁美洲国家在美国市场上的竞争关系,发现中国的贸易受益伴随着拉美国家的贸易受损[6]。Robert等综合分析了中国经济崛起对拉丁美洲国家和加勒比海地区的复杂影响[7]。Wood和Mayer发现中国出口的增加使其他国家劳动密集型产品的出口份额降低了1.5% ~5%,但并未造成严重损伤[8]。Eichengreen等区分了劳动密集型商品和资本密集型商品,结果发现中国对其他亚洲国家出口的负面影响仅体现在劳动密集型商品上[9]。而Hanson和Robertson通过反事实研究发现,中国出口的持续增长对发展中国家的影响是微乎其微的[10](P137-159)。

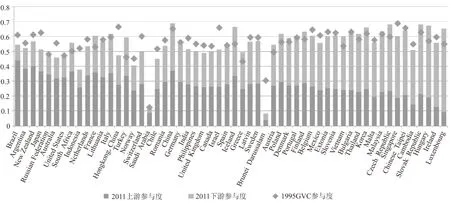

以上研究多是关注中国加入WTO这一历史事件对发展中国家的影响。时过境迁,如今很少有一种产品从最初的创意设计,到生产组装,再到物流销售,都在一个国家完成;传统的“国家制造”已转变成“世界制造”[11]。这种分割的“任务和活动”(tasks and activities)在最经济的国家完成,通过国际贸易在各国之间交织成“全球生产网络”。而从产品的价值增值过程来看,参与全球生产的国家由于处于不同价值增值环节而形成一个 “全球价值链”(global value chain,GVC)[12](P156-177)。图1对比了主要国家在1995年和2011年的价值链参与度,多数国家(地区)的价值链参与度有所提高,最为显著的是中国、土耳其、韩国、法国、希腊、卢森堡、菲律宾、匈牙利,这些国家在1995~2011年间都采取过经济开发和改革政策,构建了更适应全球价值链体系的政策战略。因此,全球价值链将中国和其他发展中国家紧密捆绑在一起,最终消费的变化通过价值链的上下游关系共同影响着价值链参与各国的出口波动。例如,欧洲消费者多购买一台电脑,会引起电脑生产方在中国的工厂多出口一台电脑,同时从日本多进口一个芯片,从韩国多进口一个显示器,从马来西亚多进口一个音响,这又会导致韩国从巴基斯坦多进口一个单位的稀土,马来西亚从土耳其多进口一个单位的集成电路板。如此循环下去,全球价值链体系的存在会导致中国与其他发展中国家的出口呈现互补关系。因此,基于全球价值链视角来衡量发展中国家的出口机会,是本文的待检验命题,也是本文的主要创新点。

图1 全球GVC参与度与地位指数概况①数据来源:作者根据OECD-TiVA数据库计算整理而得。从左向右的国家顺序是按照2011年各国GVC位置指数从高到低的排序。

本文将基于2000~2014年OECD和主要发展中国家组成的40国样本,使用引力模型在HS两分位水平上对70个行业的双边贸易进行考察。我们选择了制造业比较发达的国家作为对比对象,考察中国的贸易推进政策对马来西亚、墨西哥、巴基斯坦、菲律宾、斯里兰卡、泰国、波兰、土耳其、匈牙利出口的影响。本文的第二部分将介绍本文所使用的计量模型和数据;第三部分是实证回归分析;最后是总结和建议部分。

二、模型设定与数据来源

(一)模型设定

我们将借鉴Anderson和Wincoop、Robertson构建的标准国际贸易垄断模型来分析出口供给能力和进口需求能力[13][10]。假设有J个国家N个制造业部门,每个部门有多种产品,每种产品的生产具有规模报酬递增的特性,所有的消费者具有科布道格拉斯偏好。均衡时,每种产品的价格等于边际成本加上一个固定的价格加成。在存在运输成本的情况下,j国生产的n部门的产品i出口到k国的到岸价格为:

(1)

其中,σn是部门n中任意产品间的替代弹性,wnj是出口国j部门n的单位生产成本,djk是出口国j和进口国k之间的距离,γn是产品关于距离的运输成本弹性。j国向k国出口的n部门产品总价值可以写成:

(2)

μn是部门n的支出比例,Yk是k国的总产值,Inj是j国部门n 的产品种类,Gnk是进口国k部门n的产品价格指数。将式(1)带入式(2)可得:

(3)

取对数后可得:

(4)

因此,一共有四组因素影响国家j向k国部门n产品的出口。第一项lnμn表示消费者对部门n的偏好变化,我们可以用部门哑变量θn表示;第二项表示进口国k对部门n的需求变化,它是k国收入和除j国以外的其他出口国供给变化的函数,我们可以用进口国国家-部门哑变量mnk表示;第三项表示出口国j部门n的供给变动,这反映了出口国j国生产成本的变化和产品种类的变化,我们用出口国国家-部门哑变量snj表示;最后一项表示从j国出口到k国的贸易成本,本文使用双方距离、是否拥有共同语言、是否接壤、是否同属于一个自由贸易区来衡量。于是,j国n部门向k国的出口由四个因素决定,得到简化的计量模型:

lnXnjk=θn+mnk+snj+βnlndjk+εnjk

(5)

根据式(5)可知,当进口国k国的收入提高、出口国j国的供给能力提高、双边贸易成本降低、其他向k国出口的国家生产成本提高或出口种类减少时,j国向k国的出口量将会增大。我们将逐年估计式(5),得到每个部门的进口国哑变量系数、出口国哑变量系数、贸易成本系数等,并用估计出来的系数来检验中国是否影响了其他发展中国家的出口供给能力。

(二)数据来源

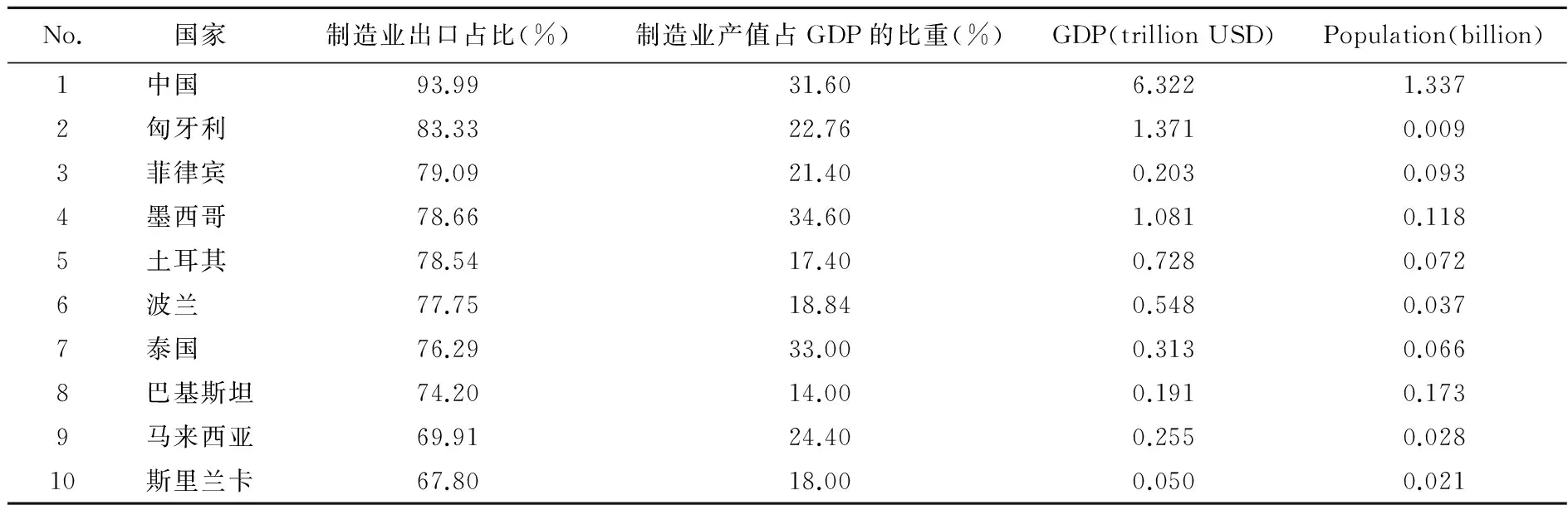

本文将考察中国与9个发展中国家(马来西亚、墨西哥、巴基斯坦、菲律宾、斯里兰卡、泰国、波兰、土耳其、匈牙利)的出口竞争关系。如表1所示,这些国家的制造业出口占总出口的比重都高达67%以上,国内的制造业专业化生产程度也很高,其中墨西哥和泰国的制造业产值占GDP的比重已超过中国,因此可以很好地反映制造业商品在国际市场上的竞争。另外,这些国家处于不同的经济发展阶段和地理位置,可以使我们的估计结果具有更广阔的适用性。中国、泰国、马来西亚、菲律宾同属于东亚生产网络,斯里兰卡、巴基斯坦、波兰和匈牙利是一带一路战略涉及的重要国家,同时波兰、匈牙利和土耳其又是欧洲生产外包的重要承包国,墨西哥在美洲的生产网络中有着举足轻重的作用,与中国输美洲产品存在上下游关系。印度、巴西等新兴经济体的崛起同样可能对其他发展中国家产生影响,会使问题更加复杂,所以未将其放入样本中。因此,我们的样本包括2000~2014年上述10个国家向世界最主要的40个国家②的出口,并将贸易数据按照HS两分位水平划分为70个部门,双边贸易数据来自联合国COMTRADE数据库;贸易国之间的距离使用的是首都之间的地理距离,来源于CEPPI数据库;是否同属于一个自由贸易区来自于WTO的RTA数据库;是否拥有共同语言和是否接壤来自于《世界知识年鉴》。

表1 2014年所选十国制造业专业化与出口情况

数据来源:World Bank。

三、出口能力估计结果分析

由于不同HS两分位、不同国家的出口能力有较大差异,因此我们进行逐年分析,可以得到所关注国家不同行业的出口能力系数及其动态变化。

(一)基本回归

表2总结了逐年回归方程(5)中贸易成本变量的估计结果。与理论预期一致,同属于自由贸易区、使用共同的语言、地理接壤等都会促进两国的贸易量,而贸易两国的地理距离对双边贸易量起到了负面的影响。随着时间的推移,同属于自由贸易区对双边贸易的影响从2000年的2.179降低到2014年的1.833;而使用共同语言对双边贸易的影响从2000年的0.88增加到2014年的0.987;地理接壤对双边贸易的影响系数变化微弱。由于部门—出口虚拟变量和部门—进口虚拟变量超过3000个,我们无法通过表格来汇报结果,而选择使用核密度图来直观描述出口供给能力和进口需求能力。

表2 双边贸易的逐年估计结果

注:括号内为t统计量;***、**、*分别代表1%、5%和10%的显著性水平。

图2显示了2000年、2005年、2010年和2014年40国70个部门出口供给能力的核密度曲线。2000~2005年出口供给能力的核密度曲线向右移动,表明各国出口供给能力普遍提高;曲线形状由大小波峰变为峰值相当的双波峰,说明相当多一些国家和部门的出口供给能力发生飞跃性进步。受到美国金融危机的影响,全球经济增速放缓,发展中国家的出口都有一定的回落,因此2010年的出口供给能力密度曲线与2005年的情况比较相似。2014年出口供给能力密度曲线的位置更加左移,表明相对于2000年,出口供给能力明显降低。相比出口供给能力的波动,进口需求的核密度图比较平稳(见图3),2000~2014年进口需求的分布逐渐向左略微移动,表明进口需求略微降低。

图2 出口供给系数的动态变化

图3 进口需求系数的动态变化

数据来源:作者根据式(5)回归结果整理而得。

(二)中国与其他国家出口供给能力对比

下文将分别汇报所选发展中国家的出口供给与中国的对比关系。我们将这些国家按照地理位置和生产网络的差异分为环太平洋地区的墨西哥、泰国、马来西亚和菲律宾,南亚区域的斯里兰卡和巴基斯坦,欧洲的土耳其、匈牙利、波兰。图4对比了中国与每个国家的出口供给系数的关系。

上述国家的出口供给能力与中国的出口供给能力皆呈现显著的正相关关系,环太平洋国家的出口供给与中国的线性关系更显著,异常值较少;而南亚国家的出口供给能力与中国也呈现正相关,但异常值较多,且分布更分散;欧洲国家除波兰外,匈牙利、土耳其与中国的出口供给能力虽然也呈现出正效应,但回归线较为平坦,数据分布最为分散。这样的结果可以从两方面来解释:

第一,与中国相比,各国的比较优势产品不尽相同,存在较大差异。本文统计了2000~2014年中国出口增长速度排名前40位的商品在这9个国家出口增速的排名情况。这40种商品在中国的出口增速名列前茅,但在其他国家的出口增速前40位排名榜中仅占半席。例如,树胶树脂类产品在泰国排名79、在巴基斯坦排名40、在斯里兰卡排名49;人造纺织材料在马来西亚排名89、在菲律宾排名94、在其他7国排名也位于60名以后;手工艺制品在泰国和菲律宾的出口增速排名中分别为第4和第1,但在墨西哥、巴基斯坦、土耳其、波兰排名分别为97、93、97和90。因此,中国与其他发展中国家制造业产品出口的竞争交集并不多。

第二,全球价值链生产网络促进了发展中国家之间的上下游贸易。中国与泰国、马来西亚、菲律宾同属于东亚生产网络,中国-东盟自贸区的成立更是促进了双边贸易。因此这些国家与中国在制造业的出口方面互补效应大于竞争效应。匈牙利和土耳其主要承接了欧洲国家的外包,提供中间产品或是完成加工组装,与中国在价值链体系中的关系多为间接联系,具有明显的行业差异性,全球价值链的互补性不强,因此他们的出口能力与中国的出口能力相关性较差。为了能够量化这10个国家的出口供给能力的相互关系,我们又进一步将这10个国家的出口供给能力进行相关系数估计,发现土耳其和匈牙利与其他国家的相关系数较小(与中国的相关系数分别为0.639和0.852),而其他发展中国家与中国出口能力的相关系数普遍高于0.9,最高值为中国与泰国的相关系数(0.981)。

图4 中国和其他国家各部门出口供给能力比较数据来源:作者根据式(5)回归结果所得。图中直线表示回归线。

(三)出口供给能力的动态变化

为了考察出口能力随时间的变化趋势,图5展示了中国与这些发展中国家出口供给能力行业加权均值的变化情况。总体来看,各国的变化方向一致,大小不同。受到美国金融危机的影响,各国的出口供给能力在2007年有所下降,之后波动剧烈。除马来西亚和匈牙利两国的波动较小外,其他国家的出口供给能力与中国相比,波动更大。

图5 出口供给能力均值的动态变化

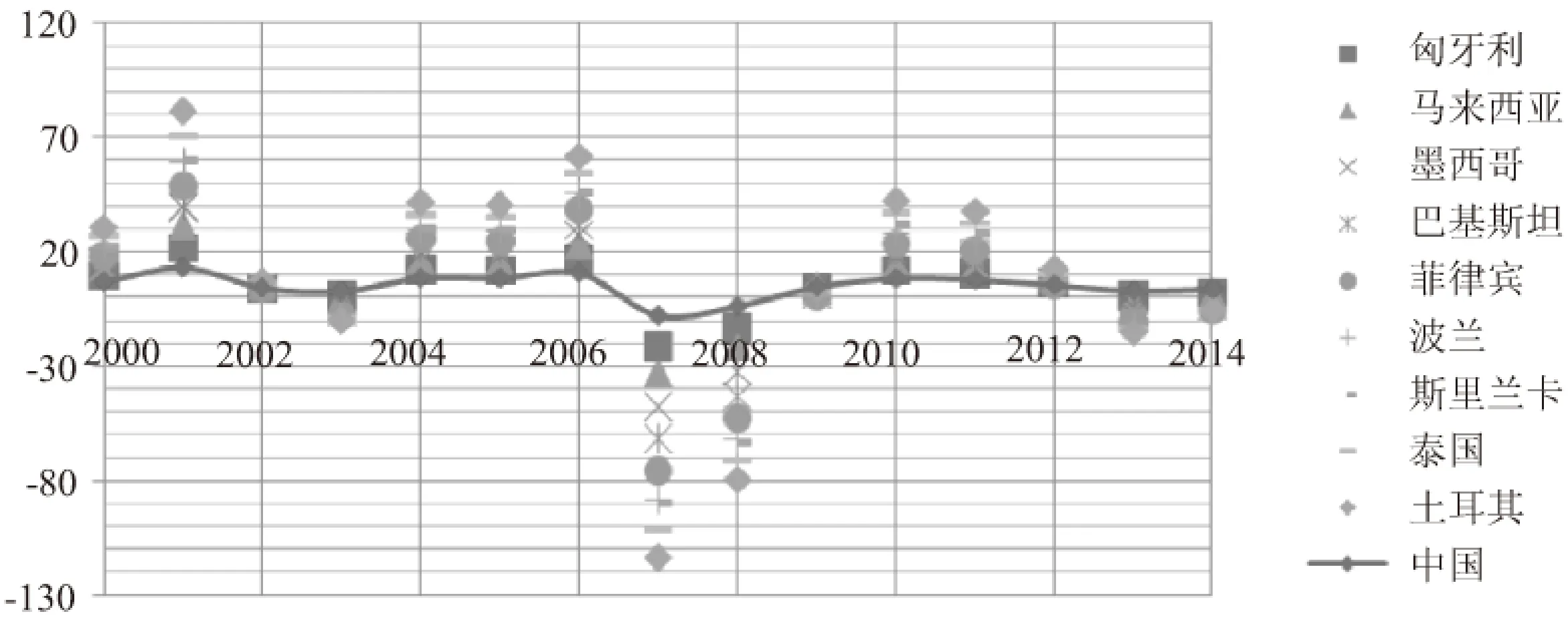

图6比较了2000~2014年中国与各国的出口能力变化情况。第一,各个国家在不同行业上,出口供给能力的变化差异很大。以中国和巴基斯坦出口供给能力对比图为例,图中水平分布的一些点表示这些商品在巴基斯坦的出口供给能力没有明显变化,但在中国有些商品的出口供给能力提高,有些下降。同理,垂直分布的一些点表示这些商品在中国的出口供给能力变化微乎其微,但在巴基斯坦有些商品的出口供给能力提高,有些下降。第二,中国出口供给能力的波动范围更大,最大值和最小值分别为23.18和-30.69;中国与其他各国出口供给能力波动的相关性较低,相关性最强的是菲律宾(0.878),其次是马来西亚(0.851)、波兰(0.845)、泰国(0.845)、墨西哥(0.844)、巴基斯坦(0.814),相关性较小的是土耳其(0.469)、匈牙利(0.415)和斯里兰卡(0.317)。

图6 中国和其他国家各部门出口供给能力的变化比较数据来源:作者根据式(5)回归结果整理而得。

四、出口能力的反事实检验

如果中国的出口供给能力保持在2000年的水平不变,那么其他发展中国家的出口供给能力与当前的情况相比会相差多少呢?我们将利用反事实检验方法来分析中国近15年的出口增长是否对其他发展中国家的出口产生了不利影响。

由式(4)和(5)可知,k国的进口需求取决于k国的收入、贸易伙伴国的出口供给能力和双边贸易成本,即:

(6)

我们用c来表示中国,则在t年k国n部门的进口需求能力为:

(7)

如果中国的出口供给能力保持在时间0的水平不变,则t年k国n部门的反事实进口需求能力为:

(8)

我们将式(8)和式(7)相减,就得到了当中国的出口供给水平不变时k国n部门进口需求的反事实变化量:

(9)

如果某国的出口更集中在中国出口供给能力扩张的产品上,则该国出口受到中国出口增长的负面影响就会比较大;反之,如果某国的出口更集中在中国出口供给能力减弱的产品上,则中国出口增长对该国出口的影响就会比较小。接下来,我们将计算这9个发展中国家在所有进口国家所有部门反事实变化量的加权平均,权重为这9个国家对该国出口占总出口的比重。

(10)

表3列明了以2000年为基期的反事实检验结果。第一列的结果表明,各国出口供给变化幅度各不相同,其中受影响最大的土耳其出口需求降低4.4%,而受影响最小的马来西亚则下降了1.4%。平均值2.8%则表示中国出口供给维持在2000年的水平会使其他发展中国家出口供给平均减少2.8%。这主要是由于受金融危机的影响,中国2014年的出口供给能力小于2000年的出口供给能力,其他国家也有不同程度的下降,若仍以2000年的出口供给能力为衡量标准,则必然会对他国的出口需求造成负面影响。

对比第二和第三列我们发现,在单独考虑部分劳动力密集型产业的情况下,除巴基斯坦和土耳其受中国出口供给影响较大以外,其他国家受影响的程度较小,匈牙利的变动仅为-0.17%。而在单独考虑资本密集型产业时,马来西亚、巴基斯坦、泰国受影响程度小于1%,其他国家均大于1%,变动幅度最大的墨西哥达到1.5%。在这两种密集使用不同生产要素的行业,各国出口差异的平均值分别下降了0.76%和1.0%。可见当中国出口供给能力维持在2000年的水平时,其他国家资本密集型产业受到的冲击大于劳动密集型产业受到的冲击。出现这一现象的原因是,在全球一体化进程中,各国不断优化本国产业结构,力图向价值链上游进发。

在第四列中,我们考察了中国出口供给变化对其他国家技术密集型产业的出口供给产生的影响。令人惊讶的是,与资本密集型和劳动密集型产业不同,技术密集型产业受到的平均影响为正值,即中国出口供给的增加对其他国家技术密集型产业出口需求具有促进作用,而这主要归功于技术外溢。随着经济的发展,中国对高新技术产业的投入力度不断加大,核能、航空航天等产业已跻身世界先进行列,中国出口供给的增加,势必会造成先进技术外溢,促进其他国家高新产业的发展。

最后一列服装、鞋类、电子产品和玩具是中国出口的主要产品类别,我们发现各国出口供给能力下降较少。这种现象可能是由两方面原因造成的:第一,尽管金融危机后中国出口供给能力下降,但服装、鞋类、电子产品和玩具这些劳动密集型行业2014年的出口供给能力并没有太大变化。第二,这些国家近几年致力于发展劳动密集型产业并取得了巨大成就,而中国制造业发展达到较高水平,难以进一步突破,即使中国劳动密集型产业出口供给能力仍保持在2000年的高位, 其他国家劳动密集型产业受到的影响仍较小。可见从2000年以来,中国资源密集型产业发展放缓,而劳动密集型产业发展迅速。

与事实相反的结果表明,在中国出口供给能力不变的情况下,受“贸易竞争效应”的影响,其他同样在制造业具有比较优势的发展中国家出口将略微下降,但技术密集型产业除外。总体来看,出口需求的平均差异为-2.9%。按照要素密集度划分为劳动密集型、资本密集型和技术密集型后,密集使用不同生产要素的产业受影响程度有一定的差异,劳动密集型产业出口需求平均降低0.76%,资本密集型产业平均降低1.0%,技术密集型产业平均上升0.02%。虽然他国制造业出口需求受到中国出口供给能力的影响,但在所有产业中,即使受影响最大的土耳其,其影响幅度也仅为4.4%,因此不能断言中国出口供给的扩张挤占了他国市场,造成他国出口需求的下降。

表3 出口需求差异的反事实检验结果

注:劳动密集型产业包括服装、纺织、鞋、皮革、家具、玩具,资本密集型包括钢铁制造业、电子制造业、汽车制造业、火车及有轨电车制造业,技术密集型产业包括核能、航空航天、光学科技、音乐器材。

五、结论与启示

自1978年改革开放以来,中国经济已融入全球市场。美国金融危机也带来了国际贸易区位的重新洗牌,发展中国家获得了价值链升级的机会。本文基于2000~2014年OECD和主要发展中国家组成的40国样本,在HS两分位水平上对70个行业的双边贸易进行考察,以此来验证中国的出口增长是否挤占了其他国家的贸易机会。

我们考察了中国与9个发展中国家(马来西亚、墨西哥、巴基斯坦、菲律宾、斯里兰卡、泰国、波兰、土耳其、匈牙利)的出口竞争关系。研究发现,第一,在考察期内,中国与其他发展中国家制造业出口供给能力同步提高,环太平洋国家的出口供给与中国的线性关系更显著,异常值较少;第二,受到美国金融危机的影响,各国的出口供给能力在2007年有所下降,之后波动剧烈,但中国的出口供给能力波动最小;第三,反事实研究显示,在中国出口供给能力不变的情况下,受“贸易竞争效应”的影响,其他同样在制造业具有比较优势的发展中国家出口将略微下降,但对劳动密集型产业的负面影响微小,对技术密集型产业出口产生了促进效应。

因此,本文认为中国的出口导向型发展战略对其他发展中国家制造业出口的负面影响微乎其微。其原因可能有以下三个方面:第一,对于出口结构与中国极为类似的国家,中国的出口对其出口的冲击是巨大的,存在明显的贸易竞争效应,而对于与中国出口结构存在差异的国家,中国出口增长对其影响不显著;第二,全球价值链促进了上下游国家协同发展。中国的主要出口商品,例如服装类、机械类、电子类等,都是全球价值链参与度较高的行业,也为下游行业。因此环太平洋地区和东南亚国家和地区的出口更容易分享这一生产网络的红利。第三,随着高新技术产业的发展,先进技术的外溢也促进其他国家高新产业的发展。中国在核能、航空航天、化学材料等产业已跻身世界先进行列,中国出口供给的增加,势必会造成先进技术外溢,带动其他国家相关产业的出口发展。

注释:

①Koopman(2010)介绍了全球价值链参与度,计算公式为GVC参与=IV/E+FV/E,其中IV是指间接国内附加值,FV是指国外附加值,E是指出口总额。如果一国处于全球价值链的上游,则它会通过提供原材料(如俄罗斯)或元部件(如日本)来参与全球化,即上游参与度。相反,如果一国处于全球价值链的下游,则会大量进口原材料和元部件,这样它的出口中就包含了较高份额的外国附加值,即下游参与度。

②这40个国家为:澳大利亚、奥地利、比利时、加拿大、智利、中国、捷克、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、匈牙利、冰岛、爱尔兰、以色列、意大利、日本、韩国、卢森堡、马来西亚、墨西哥、新西兰、挪威、巴基斯坦、菲律宾、波兰、葡萄牙、罗马尼亚、斯洛伐克、斯洛文尼亚、西班牙、斯里兰卡、瑞典、瑞士、泰国、土耳其、英国和美国。

参考文献:

[1] Lall,S.,Zhou,Y.The Impact of China’s FDI Surge on FDI in South-East Asian:Panel Data Analysis for 1986—2001[J].Transnational Corporations,2005,14(1):41—66.

[2] Eichengreen,B.,Tong,H.Is China’s FDI Coming at the Expense of Other Countries?[Z].NBER Working Paper,2005,No.11335.

[3] Cravino,J.,Lederman,D.,Olarreaga,M.Substitution between Foreign Capital in China,India,the Rest of the World,and Latin America:Much Ado about Nothing?[Z].Policy Research Working Paper,2007,No.4361.

[4] Fung,K.C.,Li ,K.China and Central and Eastern European Countries:Regional Networks,Global Supply Chain[J].Journal of Economic Integration,2009,24(3):476—504.

[5] Liu,Y.Rise of BRICS and Global Investment from the GVCs’ Perspective[J].Transnational Corporations Review,2015,7(1):97—109.

[6] López Córdova,E.,Micco,A.,Molina,D.How Sensitive Are Latin American Exports to Chinese Competition in the U.S. Market?[J] Economia-Washington,2008,8(2):117—145.

[7] Robert,D.,Estevadeordal,A.,Rodríguez-Clare,A.The Emergence of China:Opportunities and Challenges for Latin America and the Caribbean[Z].Washington DC:Inter-American Development Bank,2005.

[8] Wood,A.,Mayer,J.Has China De-industrialised Other Developing Countries?[J].Review of World Economics,2011,147(2):325—350.

[9] Eichengreen,B.,Rhee,Y.,Tong,H.China and the Exports of Other Asian Countries[J].Review of World Economics,2007,143(2):201—226.

[10] Hanson,G.H.,Robertson,R.China and the Manufacturing Exports of Other Developing Countries[C]//China’s Growing Role in World Trade.Chicago:University of Chicago Press,2010:137—159.

[11] 张磊,徐林.全球价值链分工下国际贸易统计研究[J].世界经济研究,2013,(2):48—53.

[12] Gereffi,G.,Frederick,S.The Global Apparel Value Chain,Trade and the Crisis:Challenges and Opportunities for Developing Countries[C]//Global Value Chains in a Postcrisis World.The World Bank,2009:157—208.

[13] Anderson,J.E.,Wincoop,V.E.Trade Costs[J].Journal of Economic Literature,2004,42(3):691—751.

(责任编辑:易会文)

收稿日期:2016-04-14

基金项目:国家自然科学基金项目“全球价值链重构对新兴经济体工资收入的影响”(71303036)

作者简介:刘瑶(1983— ),女,辽宁大连人,东北财经大学国际经济贸易学院副教授。

中图分类号:F740

文献标识码:A

文章编号:1003-5230(2016)04-0132-09

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

科教导刊·电子版(2016年26期)2016-11-21

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年18期)2016-07-19

商场现代化(2016年16期)2016-07-02

现代经济信息(2016年6期)2016-05-31

商场现代化(2016年5期)2016-04-14

财经问题研究(2015年11期)2016-01-06

求是学刊(2015年4期)2015-07-30

财经问题研究(2015年4期)2015-05-04