企业传承:职业经理人或企业家后代

——来自中国家族上市公司的证据

2016-08-05 01:08:25顾振华

中南财经政法大学学报 2016年4期

顾振华 沈 瑶

(1.上海商学院 商务经济学院,上海 201400;2.上海大学 经济学院,上海 200444)

企业传承:职业经理人或企业家后代

——来自中国家族上市公司的证据

顾振华1沈瑶2

(1.上海商学院 商务经济学院,上海 201400;2.上海大学 经济学院,上海 200444)

摘要:本文利用2003~2014年中国家族上市公司的数据,通过PSM-DID方法分析家族企业接班人的性质、企业创始人的政治关联以及公司内部制度与公司业绩之间的经验关系,结果表明:首先,当家族企业创始人有政治关联时,职业经理人的入主会提高企业业绩,反之,职业经理人通过“隧道行为”转移公司资源的可能性会增加;其次,企业家后代入主企业后,企业业绩会有所下滑,但当企业创始人仍在公司留职时,下滑程度将减弱;最后,除了完善内部制度,为了权力平稳交接,公司会增加政治关联的有关开支。

关键词:家族企业;职业经理人;企业家后代;政治关联;隧道行为

一、引言

在很多人眼中,家族企业这种企业组织形式,既古老又现代。家族与企业从人类开始出现商业活动那时起,便相互交织在一起。一方面家族掌控着企业的命运,另一方面企业也给家族带来了收益和荣誉。家族企业以其独有的企业文化、经营理念和传承方式,无论是在1000多年前的古代社会,还是在信息爆炸的现代社会,都在世界经济格局中扮演着重要的角色。Chrisman等(2005)更是直截了当地提出,当今世界经济就是由家族企业掌控[1]。对于家族企业而言,让人津津乐道的不仅是他们手中所拥有的巨额财富,还有他们是怎么样在经济的潮起潮落中长久地保持旺盛的生命力,从而打破“富不过三代”的传统论断的奥秘。除了良好的合约制度[2]、股权结构[3]等内部治理机制外,如何选择一位既注重家族利益,同时又具有专业管理知识、丰富管理经验的接班人来掌握企业的经营权、所有权便成为了重中之重。

围绕企业代际传承究竟是应该选择综合素质较高的职业经理人,还是应该选择有家族血缘的企业家后代,学者已进行了数十年的研究。多数学者认为随着现代企业管理复杂程度的提高,有限的家族人力资源储备已经无法输送优秀的接班人[4][5]。引进职业经理人,从而提高家族企业的管理绩效、生产效率和人员素质是家族企业适应未来市场竞争的必由之路。尽管Djankov等(2008)强调了职业经理人的大量引进会增加企业控制者和经营者之间的委托代理问题[6],但是只要公司内部治理结构合理,加上较为完善的外部制度环境,委托代理问题是可以克服的[7]。虽然这方面的文献为数不少,但Xu等(2015)就指出现有研究基本集中于西方发达国家的委托代理问题,并没有涉及中国特色政治、经济、文化以及“政企”关系所带来的影响[8]。那么,在中国“子承父业,世袭罔替”的文化熏陶下,中国的家族企业究竟是应该选择职业经理人,还是企业家的后代来完成公司传承?在中国复杂的政企关系现实中,家族企业第一代创始人除了完善公司内部制度外,是否还有其他办法保证企业业绩在权力交接过程中保持平稳?

基于上述思考,本文利用2003~2014年中国家族上市公司的数据考察了家族企业接班人的性质、企业创始人的政治关联以及公司内部治理制度与公司业绩之间的经验关系,明确了在家族企业中发生控制人与经营者之间委托代理问题的条件、形式和可能的解决办法。本文可能的边际贡献在于:第一,使用2003~2014年最新的中国家族上市公司数据检验了中国背景下家族企业的传承问题,对这个目前研究较少的领域作出了补充;第二,强调了政治关联在中国家族企业传承过程中的重要性,进一步丰富了Burkart等(2003)所提出的政治因素决定家族企业命运的观点[9],同时也给作为国内热点的政治关联研究提供了一个新的角度;第三,总结了中国家族上市公司在权力交接过程中,是通过什么样的方式尽可能保持公司业绩不受冲击,为越来越多正在面对或者将要面对权力过渡的企业提供实际参考;最后,在研究方法上,使用了控制年度、行业和地区效应的OLS估计,并且使用倾向得分匹配和DID方法控制内生性问题以保证回归结果的可信性。

二、理论分析与研究假设

(一) 职业经理人入主家族企业的影响

在早期,选择让下一代子女或者其他较有能力的家庭成员作为接班人是多数家族企业的选择[10]。不过在近几十年间,随着家族企业规模以及涉及业务飞速增加,对大型企业管理者提出的要求也不断提高,家族内部有限的人力资本储备已经无法跟上庞大家族企业管理复杂性的提高[11][12]。在福布斯发布的《2014年中国家族企业调查报告》中就提到,有45.8%的中国上市A股家族企业是由职业经理人作为总经理的。

那么,职业经理人的入主是否给家族企业带来业绩增长呢?从直觉上看,职业经理人各方面的平均素质是具有优势的,当家族企业引进了高水平的职业经理人后,企业的生产效率、管理水平以及内部运转机制都会有一个质的飞跃,从而提高企业业绩。不少研究也证明了上述观点。Morck等(2000)在研究了加拿大家族企业后发现,那些由职业经理人管理的企业在销售收入和资产回报方面比由家族后代管理的企业更为出色[13]。Bertrand和 Schoar(2006)则认为,如果家族较为庞大,随着企业家后代人数的增加,他们的平均质量就会下降,这是因为企业家没有更多的时间和精力分给更多的后代,从这个角度而言将企业的经营管理权交给职业经理人将会更有优势[4]。

但是,企业经理人与所有者之间的委托代理问题一直以来都是学界研究的焦点,而委托代理问题显然会有损公司业绩。Djankov等(2008)针对股权较为集中的公司提出了“隧道行为”(tunneling)的概念[6]。也就是说,当公司股权较为集中时,大股东会通过各种手段将公司资源转移至他们自己手中。相比于欧美国家,中国金融市场更加不完善,职业经理人与大股东之间的委托代理问题尤为突出。张维迎(2001)指出:“我们不需要担心缺少企业家,中国人充满了企业家所需要的冒险、创新精神,中国需要担心的则是有没有具有良好职业道德和行为的职业经理。”[3]Jiang等(2010)总结了中国上市公司出现众多诸如“隧道行为”之类利益转移的原因:第一,集中度高的所有权;第二,控股股东在市场中获益有限;第三,缺乏有限的监管机制[14]。

基于上述分析,为了明确职业经理人入主家族企业后,究竟给公司业绩带来什么影响,以及职业经理人可能通过什么样的手段实现利益转移,本文提出两个对立假设和一个推论:

假设1A:当职业经理人获得家族企业的经营权,甚至是部分所有权后,该企业的业绩将会提高。

假设1B:当职业经理人获得家族企业的经营权,甚至是部分所有权后,该企业的业绩将会受损。

推论1:当职业经理人获得家族企业的经营权,甚至是部分所有权后,他们可能会通过“隧道行为”进行利益转移,攫取公司资源。

(二) 家族后代入主家族企业的影响

正如上文所言,随着家族企业规模不断增长、市场竞争日益激烈、管理难度逐渐加大、人员构成更加复杂,家族内部有限的人力资本储备似乎已经成为了企业继续发展的一个制约。大部分学者也证实了上述观点。Villalonga 和 Amit(2006)使用财富500强企业作为研究样本,研究结果表明:只有当企业创始人在企业坐镇时,家族后代的进入才不会导致企业业绩下滑[15]。Bennedsen等(2007)观察丹麦家族企业的表现后,明确地指出,家族后代入主家族企业将会使得企业的业绩下降,甚至有些企业会走向倒闭[16]。

不过,结合中国独有的政治、经济和文化背景,已经有一些学者针对中国家族企业,提出企业家后代入主并不一定会有损公司表现。何轩等(2014)利用2010年第九次全国私营企业抽样调查数据作为样本,对1027家家族企业进行了分析,结果表明:当企业家对制度环境较为满意时,他们安排自己后代入主企业的意愿会大大增强[7]。Xu等(2015)研究了2003~2011年中国上市家族企业的传承问题,发现当企业创始人仍旧保留对企业的控制权,或者拥有省级以上政治关联时,他们将企业交给子女的意愿会增加,并且子女接管企业后企业的业绩将会有所提升[8]。从直觉上来看,企业创始人继续在公司保留一定职位,不仅可以提升整个企业的信心,同时也可以在诸多事务上起到牵线搭桥的作用,稳定公司的业绩。Cao等(2015)指出,计划生育政策减少了企业家后代的人数,从而降低了家族内部的人力资本储备,这使得家族企业在投资支出和研发支出等方面显得更为谨慎[12]。

基于上述分析,为了明确企业家后代入主家族企业后,究竟给公司业绩带来什么影响,企业创始人的政治关联是否会带来变化,本文提出一个假设和一个推论:

假设2:当家族企业创始人的后代获得家族企业的经营权,或者是部分所有权后,该企业的业绩将会受损,但是当企业创始人仍旧在公司留有职位时,企业业绩受损的程度将减弱。

推论2:当企业家后代入主企业后,维系政治关联的支出将会增加,以避免公司业绩产生大幅度的动荡。

(三) 完善制度规范对家族企业的影响

中国家族企业在传承过程中除了接班人的性质、政治关联程度、企业创始人是否留任等因素外,如果在传承过程中能够有良好的契约以及监督制度作为保障,那么公司的业绩同样也会得到一定程度的提升。李新春(2003)认为家族企业中的企业家与职业经理人之间相互缺乏信任,这给职业经理人的引入带来了一定的风险,如果能够形成一种家族和职业经理人共同分割企业控制权的所谓“折中治理”模式的话,风险会有所降低[17]。李前兵等 (2006)则表示,除了通过契约来明确职业经理人进入企业后的责任和义务以外,公开信息、有效沟通以及价值观共享等关系治理也会有助于公司的进一步成长[18]。Cheng等(2015)指出,如果家族企业拥有较高的治理水平,因家族人员争权夺利而造成的伤害会有所降低[19]。基于上述分析,为了考察拥有较好制度约束的企业是否会在企业传承过程中表现得更好,提出假设3:

假设3:如果某个家族企业拥有较好的制度约束,那么该企业在权力交接过程中的表现将会更好。

三、模型、数据和方法

(一) 样本选择

本文的样本类型为面板数据,包括2003~2014年在沪深交易所上市的家族企业。之所以选择2003~2014年作为样本区间,首先是因为在国泰安数据库(CSMAR)以及万德数据库(Wind)中从2003年开始才有较为完善的高管简历资料;其次,进入21世纪以后才是中国家族上市公司权力交接的密集期,选择该样本区间有助于观察大部分中国家族上市公司在完成权力交接前后的业绩变化。在此基础之上,本文按照如下原则对样本公司进行了选择:(1)剔除金融业保险类上市公司;(2)剔除高管简历资料缺失的上市公司;(3)剔除所需财务数据缺失的上市公司。

上市公司的所处行业按照《证监会行业分类》(2012版)进行划分。按照上市公司所处省市划分为东北、华北、华东、华中、华南、西北和西南七个地区。最终,符合要求的样本包括了1535家企业共9268个样本观测值。本文所使用的数据主要包括家族上市公司的特征数据、年报、半年报以及各地方计划生育数据。家族上市公司的特征数据来自 CSMAR 数据库中的中国民营上市公司数据库、中国上市公司财务报表数据库、中国上市公司财务指标分析数据库、中国上市公司分析师预测研究数据库以及中国上市公司人物特征数据库。企业创始人、董事长、总经理和董事的人员信息、基本简历均记录在 CSMAR 中国上市公司人物特征数据库,而企业创始人与企业现任经营者之间是否存在血缘关系则大部分记录在企业年报、半年报之中。对于个别无法确定血缘关系的人员,通过百度、谷歌等搜索引擎进行身份确认。年报、半年报的内容通过“巨潮资讯”获得。各地区的计划生育数据来自于2003~2014年的《中国人口和就业统计年鉴》。

(二) 模型设定与变量定义

为了检验假设1A、假设1B以及推论1中职业经理人进入企业后对公司业绩的影响,参考有关文献的模型结构,待检验的回归模型设定为:

performanceit=β0+β1pro_manit+β2pol_conit+β3pro_polit+β4founderit+γXit+

λi+yeart+industryit+regionit+εit

(1)

orecit=β0+β1pro_manit+β2pol_conit+β3pro_polit+β4founderit+γXit+λi+

yeart+industryit+regionit+εit

(2)

其中,performance是被解释变量,表示家族上市公司i在t年的公司业绩,使用最常用的两种指标roa和roe,即净利润与总资产比值,以及净利润与所有者权益比值进行反映。除此之外,考虑到公司业绩往往存在着多种影响因素,为了全面衡量它们的共同作用,使用因子分析法构建出一个综合业绩指标rop①。pro_man为二值虚拟变量,若家族上市公司i在t期时的董事长或者总经理是职业经理人,该值取1,否则为0。founder也为虚拟变量,若家族上市公司i的创始人在t期仍旧在公司担任董事长、总经理或者董事,该值取1,否则为0。orec表示家族上市公司i在t年的其他应收账款净额,该变量作为判断职业经理“隧道行为”的代理变量,该变量同样经过了总资产标准化。姜国华和岳衡(2005)阐释了其他应收账款作为“隧道行为”代理变量的三个原因:首先,他们审阅了多数上市公司的年报,某上市公司如果被发现有“隧道行为”,那么转移资金就是该企业其他应收款数据中的重要组成部分;其次,非公司控制人的其他应收款短时间就会被收回,如果拥有长期且大量的其他应收款,那么很有可能发生了“隧道行为”;最后,在他们的前期检验中发现了其他应收款净额与投资回报呈负相关,这表明其他应收款的增加的确在一定程度上转移了公司的资源,从而影响公司的投资回报[20]。国内外许多学者也都使用该指标作为“隧道行为”的代理变量,例如,叶康涛等(2007)、Jiang等(2015)[21][22]。

X是一个向量,该向量包含了其他可能影响公司业绩的变量。根据前期文献的结果,选择公司规模对数值size、账面市值比mbv、公司财务杠杆leverage、公司独立董事在董事会占比indep,以及公司实际控制人控制权比例owenship作为控制变量。从理论上来看,公司规模、账面市值比以及公司财务杠杆反映了公司的经营状况,独立董事占比以及实际控制人控制权比例则反映了公司的治理结构,它们都是影响公司业绩的重要因素。λ是不随时间改变的个体固定效应,year、industry、region分别为年度、行业以及地区虚拟变量,用以控制其他固定效应。另外,为了观察企业家政治关联的影响,用虚拟变量pol_con来反映,当企业创始人曾经担任过省部级以上政府官员,或者正在担任省级以上人大代表或者政协委员的,pol_con取1,否则为0。pro_pol则是pro_man和pol_con的相互项。

为了检验家族后代入主公司,企业创始人是否继续留任以及政治关联对公司业绩的影响,即假设2和推论2,待检验的回归模型设定为:

perfomanceit=β0+β1g2it+β2founderit+β3g2*founderit+γXit+λi+

yeart+industryit+regionit+εit

(3)

feeit=β0+β1g2it+β2founderit+β3g2*founderit+γXit+λi+

yeart+industryit+regionit+εit

(4)

其中,g2是反映企业家后代是否入主企业的虚拟变量,当家族上市公司i在t期的董事长或者总经理由企业创始人的儿子、女儿、儿媳或者女婿担任时,g2为1,否则为0。g2*founder是解释变量g2和founder的交乘项,用以检验当企业创始人仍旧在公司保留职位时,是否可以起到稳定军心的作用。fee表示当企业家后代入主企业后,为了稳定公司的业绩、实现稳步的增长,企业可能会在哪些方面加大投入。其他应收账款净额orec、自由现金流cash以及超额管理费truem_fee作为被检验的对象,它们分别作为“隧道行为”、投资机会以及政治关联支出的代理变量,且均经过总资产标准化。从理论上看,自由现金流的选取源于“自由现金流”假说,而超额管理费则是由杜兴强等(2010)提出的,他们认为上市公司超出正常范围的管理费基本都是用来构建政治关联的[23]。Cai等(2011)也指出,中国上市公司管理费中有3%被用来娱乐和应酬[24]。超额管理费的构建参照杜兴强等(2010)的方法[23],将实际管理费减去正常所需的管理费。

performanceit=β0+β1pro_manit+β2monit+β3pr*monit+γXit+λi+

yeart+industryit+regionit+εit

(5)

performanceit=β0+β1g2it+β2monit+β3g2*monit+γXit+λi+

yeart+industryit+regionit+εit

(6)

其中,mon是制度约束的代理变量,主要指的是公司内部的监督和治理制度,选取机构投资者占比虚拟变量mon1以及分析师跟进数虚拟变量mon2作为代理变量。具体而言,当企业i的机构投资者占比超过当年所有企业的中位数时,mon1为1,否则为0;当企业i的分析师跟进数超过当年所有企业的中位数时,mon2为1,否则为0。从理论上来看,机构投资者与证券分析师在信息获取、资料分析、数据收集等方面都较为专业,他们的存在使得上市公司的内部治理更加公开和透明。pr*mon与g2*mon则分别代表pro_man、g2和两种mon的交乘项。

(三) 内生性处理和估计方法

为了减轻不可观测的因素对公司传承问题的影响,本文使用了倾向得分匹配法(PSM)和双重差分法(DID) 对样本和模型进行了改进。具体而言,模型(1)、(2)和(5)的处理组为职业经理人接班的样本,而模型(3)、(4)和(6)的处理组则为企业家后代接班的样本,通过处理组和控制组之间的比较,可以较为准确地观察到不同类型的接班人给企业业绩带来的影响。随后,在此基础上通过DID方法,进一步观察政治关联、企业创始人去留以及公司制度约束在公司传承过程中所起到的作用。为了检验结果的稳健性,本文还依据 Xu等(2015)的研究,选取公司的上市年龄age,以及公司所处省份的独生子女比例one_child作为工具变量进行稳健性检验,并且对工具变量分别进行了过度识别和弱工具变量的检验[8]。

式中,u p为桩的周长,m;n为桩长范围内所划分的土层数;q s i为桩周第i层土的侧阻力特征值,应按地区经验确定;li为桩长范围内第i层土的厚度,m;α为桩间土承载力提高系数,应按静载试验确定;q p为桩端土端阻力特征值,kPa,可按GB 50007—2011《建筑地基基础设计规范》的有关规定确定。

本文的估计方法为带有年度、行业和地区虚拟变量的OLS回归。一方面,经过PSM-DID方法处理后,样本的内生性已经得到了一定的缓解,再加上大量控制变量的存在,本文所使用的模型基本克服了内生性和个体效应问题。另一方面,OLS回归可以得到无偏且一致的结果,在没有内生性问题的情况下,可以提高结论的信服力。对于可能存在的异方差问题,采用Huber-White稳健性标准误进行调整。为了克服离群值的影响,本文对所有的连续变量在前后1%的水平上做了winsorize缩尾处理。

四、结果与分析

(一) 描述性统计

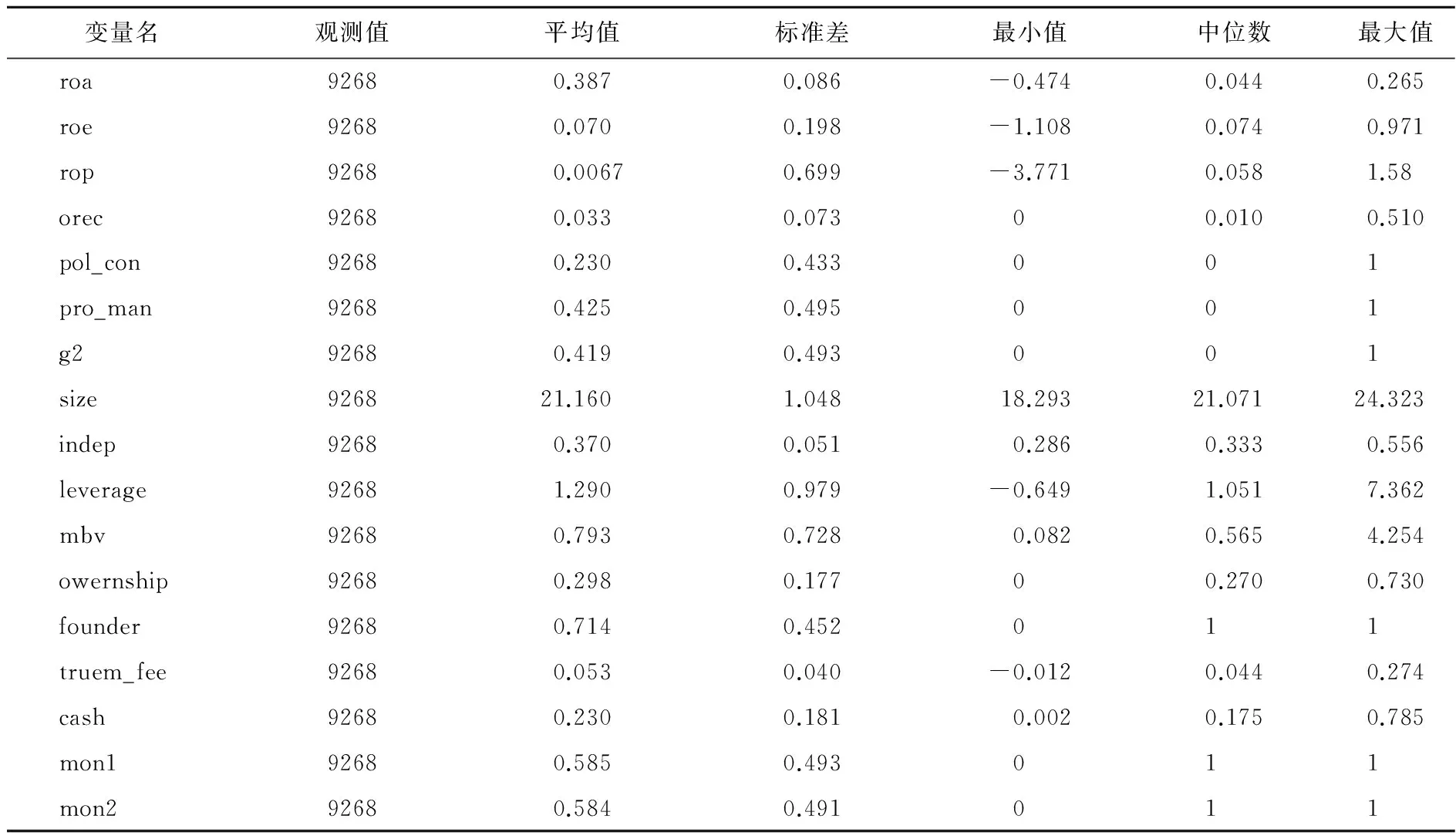

表1对各主要变量进行了描述性统计。其中,有关企业传承的变量pro_man、g2和founder的平均值分别为0.425、0.419和0.714,表明在样本区间内选择由职业经理人接班或者由企业家后代接班的公司占整个样本的比例均为四成左右,而家族企业创始人仍旧在公司任职,担任董事长、总经理或者董事的企业占到了总样本的七成左右。这样的结果说明了,随着企业管理复杂程度的提高,越来越多的家族企业开始选择引进职业经理人来掌管企业的日常经营。另外,无论是将权力交给职业经理人,还是自己的后代,大部分家族企业的创始人仍旧会在公司中保留职务,一方面可以监督职业经理人与自己后代的行为,另一方面这也符合中国传承文化中“扶上马,送一程”的习惯。政治关联变量pol_con均值为0.23,说明拥有省级以上政治关联的企业占总样本的两成左右,这也说明了政府在中国市场中仍旧扮演着很重要的角色。

表1 变量的描述性统计

从表2中可以看到,使用PSM方法后,除了接班人性质以外的其他解释变量在处理组和对照组之间已经不存在明显的差异,这就使得内生性问题得到了一定程度的解决。从公司业绩的结果来看,当职业经理人接手企业后,企业的业绩表现总体上有所下滑,但是并不十分显著;而当企业家后代接手企业后,企业业绩则有一个较为显著的下降。这部分验证了假设1B和假设2。接下来,需要进一步观察政治关联、企业创始人留任与否以及公司制度约束对公司业绩的影响,以进一步完整检验假设1B和假设2。

(二) 回归结果与分析

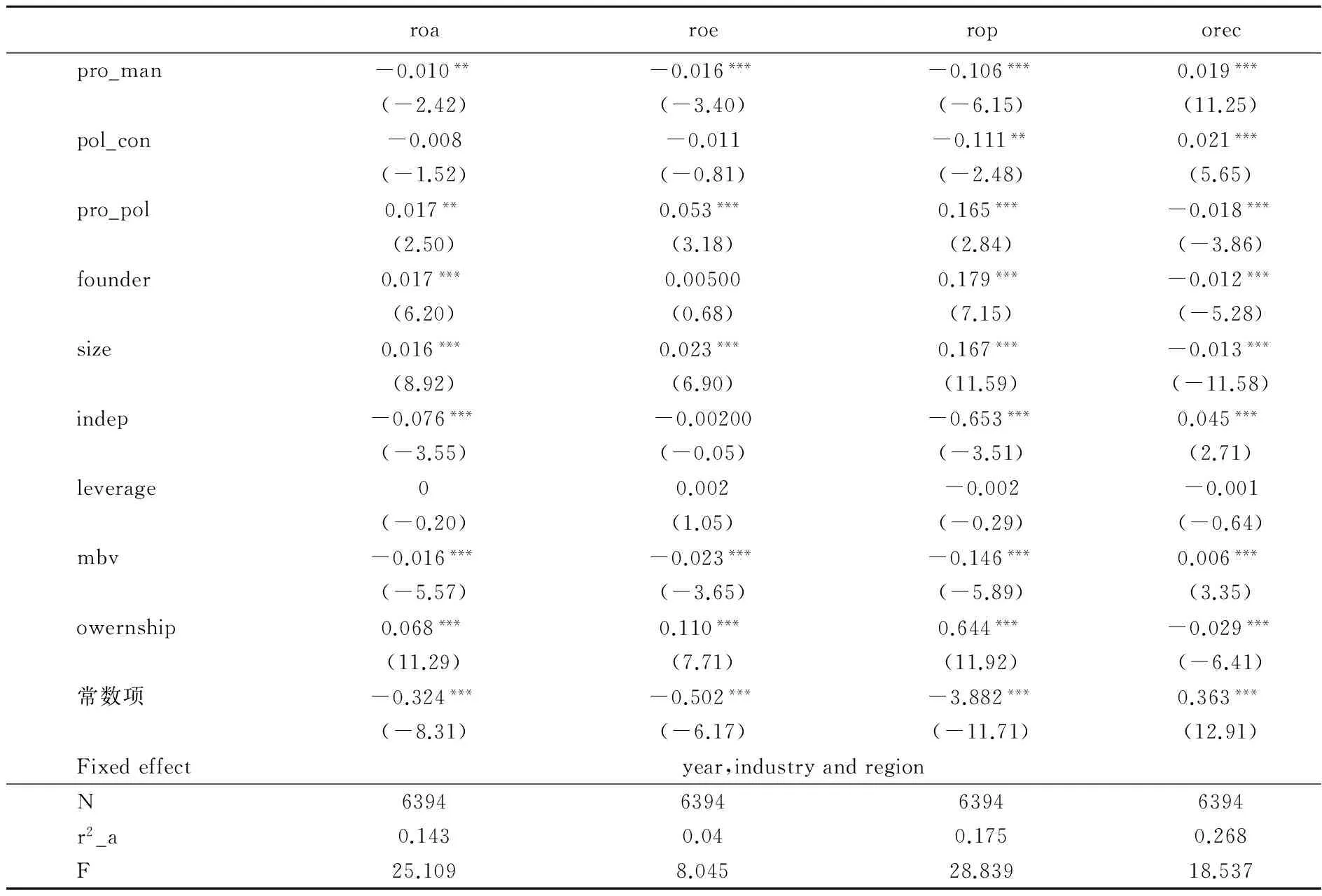

表3列举了(1)和(2)式的回归结果。通过前三列的结果可以知道,在全样本下,职业经理人入主家族企业对公司业绩都产生了负面影响,这可能就是在权力交接过程中经常出现的“水土不服”现象。不过,pro_pol交互项的系数都至少在5%的显著性水平上为正,说明了当家族企业创始人具有省级以上的政治关联时,公司业绩在权力交接过程中会有一个较为平稳的过渡。通过对pro_man+pro_pol的联合检验,发现它们至少在5%的显著性水平上异于0,也就是说,当家族企业创始人拥有省级以上政治关联时,引进职业经理人会给公司的业绩带来增长。

表2 倾向得分匹配表

注:表中1~4列的处理组为职业经理人接班的样本,5~8列的处理组为企业家后代接班的样本。计量结果均由stata12软件得到,下表同。

表3 回归结果A

注:***、**和*分别代表1%、5%和10%的显著性水平,括号中的数字为双尾检验的t值。下表同。

在第四列中,pro_man的系数在1%的显著性水平为正,但是pro_pol交互项在1%的显著性水平上为负,而且通过对两者的联合检验,发现在10%的显著性水平上无法拒绝为0。这支持了推论1中的观点,即当家族企业创始人具备政治关联时,引进的职业经理人并没有发生显著的“隧道行为”;反之,引进的职业经理人确实会进行有损公司业绩的“隧道行为”。政治关联在中国之所以是影响公司业绩以及委托代理等诸多问题的重要因素,背后的原因可能有以下几点:首先,创始人具有省级以上的政治关联,无论他是否在公司继续留有职位,都对职业经理人的行为产生了威慑作用,职业经理人不会冒险进行“隧道行为”;其次,拥有政治关联的企业创始人往往拥有广泛的人脉、深厚的政商背景以及丰富的社会经验,对所引进的职业经理人本身可能已经通过多种渠道进行了考察与沟通,这就使得他们所引进的职业经理人具备更高的专业素养、职业操守;最后,创始人具有政治关联时,所在企业在许多方面获得了一定的便利,职业经理人上任后能够更加顺利地发挥自己在管理制度升级、生产效率提高上的优势,而不必纠结于“中国特色”的复杂人际关系。

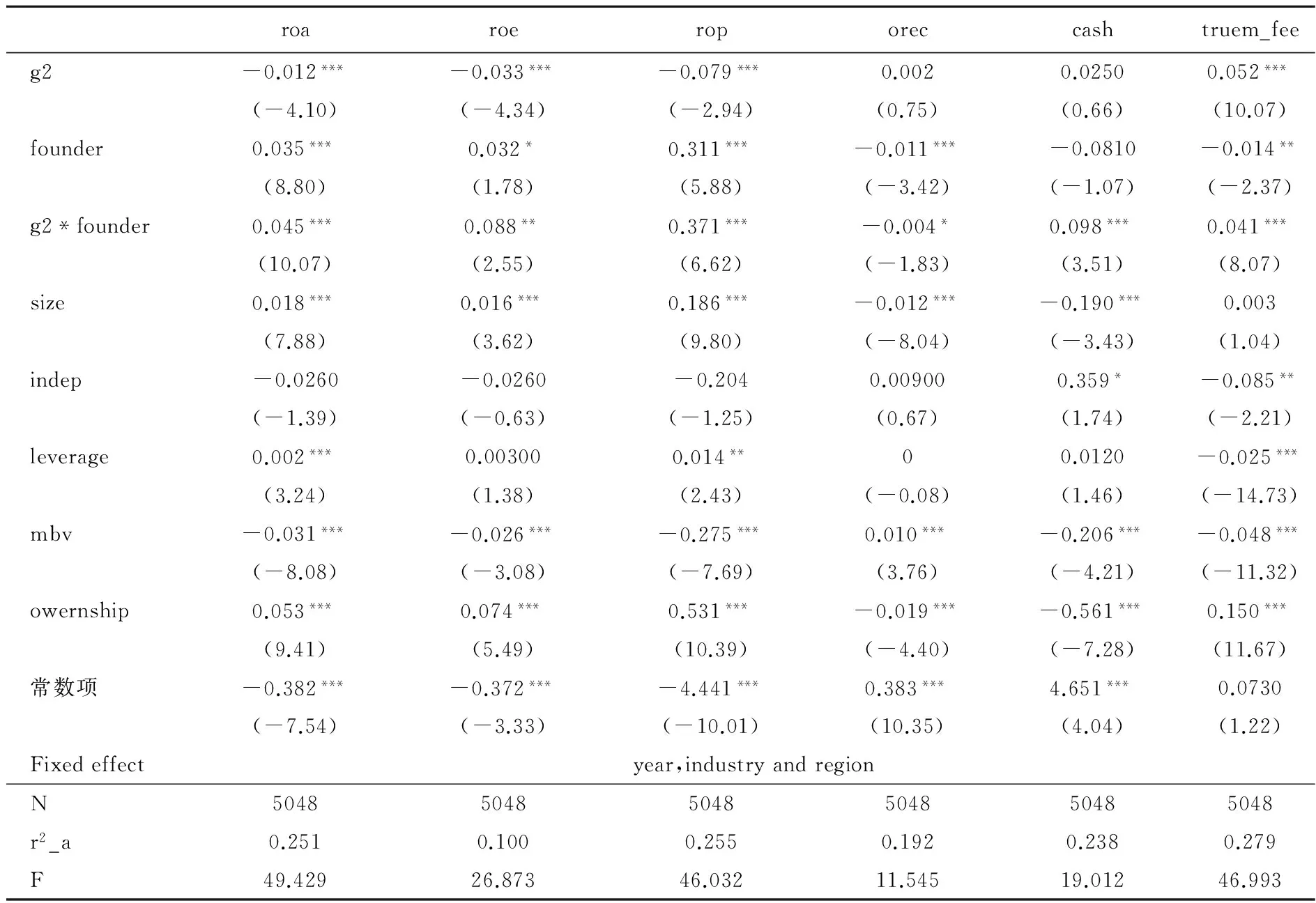

为了检验假设2和推论2,表4列举了(3)和(4)式的回归结果。从表4的前三列中可以知道,企业家后代入主企业后,公司业绩都有明显的下降,这较为充分地表明了随着现代企业管理复杂程度的提高,尤其在中国实施计划生育的背景下,有限的家族人力资源储备已经无法输送优秀的接班人。不过,当企业创始人在公司仍旧保留职位时,公司业绩会有4%~8%左右的提高,这对稳定公司业绩有所帮助。也就是说,该结果验证了假设2的观点,即当家族企业创始人的后代获得家族企业的经营权,或者部分所有权后,该企业的业绩将会受损,但当企业创始人仍旧在公司留有职位时,企业的受损程度将减弱。

表4的后三列结果探究了上述现象背后的原因。伴随着企业家后代入主公司,只有超额管理费truem_fee在1%的显著性水平上增长了约5%,这证实了推论2中的猜想,即为了让公司能够更加平稳地实施权力过渡,维持与政府关系的开支有了明显的增加。该现象在企业创始人留任的情况下更加突出,超额管理费在权力交接后在1%的显著性水平上进一步增加了约4%。从原因上来看,一方面,正如 Xu等(2015)所分析的那样,“政治资源”是中国上市公司的重要资源,在权力交接的敏感时期,更要加大投入维持原有的“政治资源”[8];另一方面,伴随着超额管理费的增加,企业在生产经营方面的投入相对下降,加上企业家后代入主本身就带来了不稳定性,从而导致了业绩的下滑。

表4 回归结果B

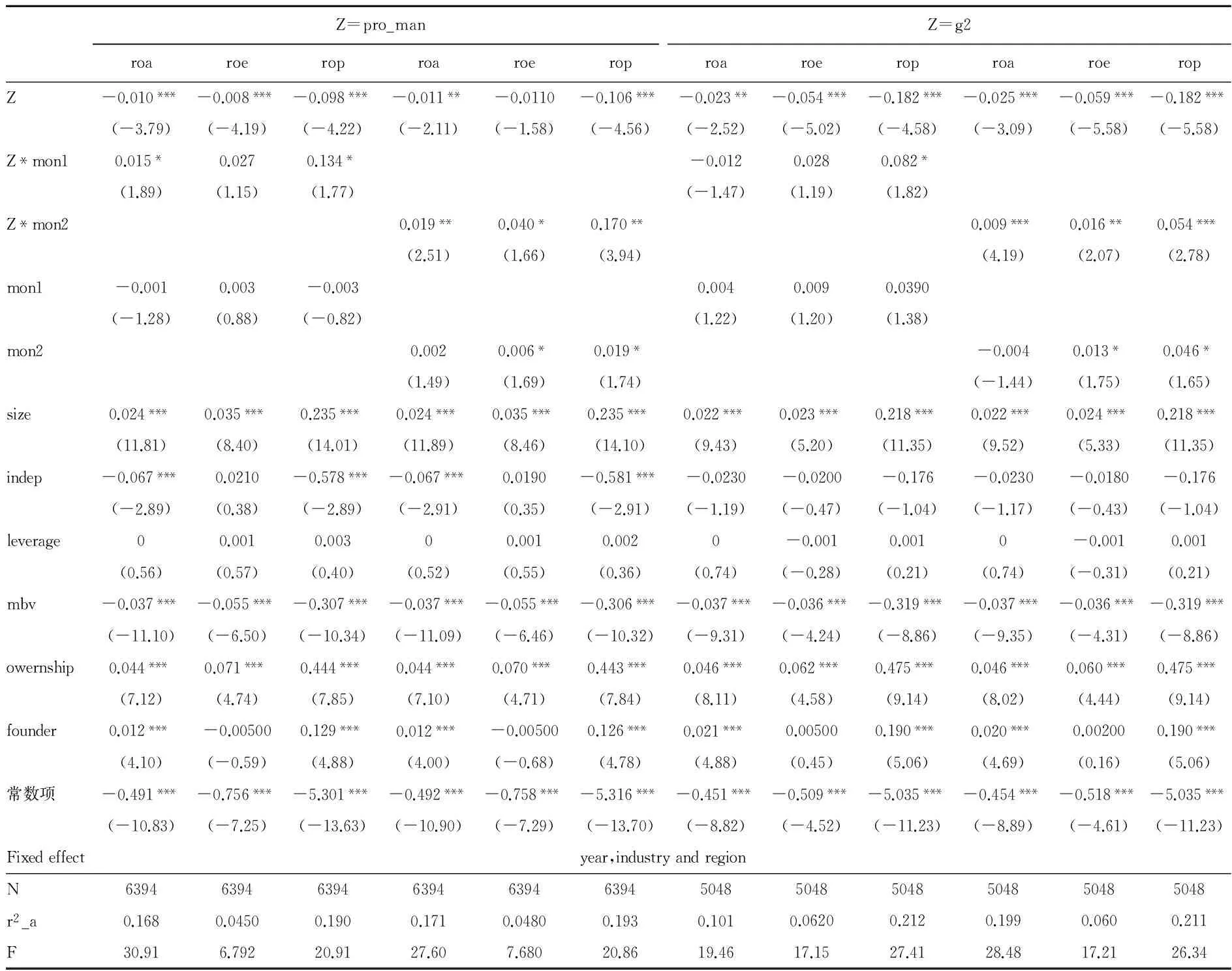

表5列举了(5)和(6)式的回归结果。从结果中的两个交乘项Z*mon1和Z*mon2系数可以发现,无论是职业经理人还是企业家后代入主家族企业,良好的公司内部治理制度基本上都有助于公司平稳地度过权力交接,好制度会使得权力交接带来的负面影响减少1%~8%左右。另外,从mon1、mon2的系数可以发现,良好的公司内部治理制度对于公司业绩本身而言也是重要的影响因素,拥有良好的制度可能会给公司带来0.5%~4%的业绩增长。该结果验证了假设3,即如果某个家族企业拥有较好的制度约束,那么该企业在权力交接过程中的表现将会更好。当然,由于如何衡量公司治理制度的好坏本身就是公司治理领域的一个热点和难点问题,因此表5的结果在显著性水平上有所降低,不过也不失为在公司传承问题中探讨制度约束的一种尝试。

表5 回归结果C

注:表格前6列的虚拟变量Z为pro_man,后6列的虚拟变量Z为g2。

(三) 稳健性检验

针对内生性问题,表6报告了以企业上市年龄age和企业所处地区独生子女比例one_child作为工具变量的回归结果。由于采用工具变量法进行调整,就没有采取DID法,而是使用分组的形式来观察政治关联在模型(1)和(2)中的影响。由表6的前四列pro_man的系数可知,表3中的结果继续得到了支持,即当企业创始人拥有省级以上政治关联时,引进职业经理人会给企业带来正面影响,职业经理人发生“隧道行为”的可能性较小;而当企业创始人不具备政治关联时,引进职业经理人会给企业带来负面影响,职业经理人发生“隧道行为”的可能性较大。

表6 工具变量的稳健性检验

注:weak_p是指对工具变量进行弱工具变量Wald检验得到的p值。

最后两列g2与g2*founder的系数与表4保持一致,虽然显著性有所下降,但基本验证了假设2和推论2的结论,即当家族企业创始人的后代获得家族企业的经营权,或者部分所有权后,该企业的业绩将会受损,但当企业创始人仍旧在公司留有职位时,企业的受损程度将减弱。为了稳定在权力交接过程中的业绩,企业加大了在政治关联上的支出。表6的最后一行列出了弱工具变量检验的p值,从p值可以知道至少有两列无法通过5%显著性水平的检验,也就是说所选取的age和one_child可能存在弱工具变量问题。应该说,选取合适的工具变量在很多领域都是一个难点问题,这里使用工具变量对模型(1)~(4)进行回归,一方面是对结果的稳健性进行检验,另一方面弱工具变量问题的存在也说明了本文在主体回归中使用PSM-DID方法处理内生性问题的合理性和必要性。

除了采用工具变量控制内生性之外,本文还对各个模型使用了随机效应模型、缩短了所用数据的样本区间等各种方法来检验回归结果的稳健性,由于篇幅所限不再赘述,如果需要结果可向作者索取。从各种稳健性检验的结果来看,本文结论是稳定的。

五、结论与政策含义

基于2003~2014年中国家族上市公司的数据,本文考察了家族企业接班人的性质、企业创始人的政治关联以及公司内部治理制度与公司业绩之间的经验关系,分析了家族企业在权力交接过程中究竟应该引入具有较高职业素养的职业经理人,还是直接让具有血缘关系的后代掌管企业的问题。研究结果表明:首先,当家族企业创始人拥有省级以上政治关联时,职业经理人入主企业会给企业业绩带来正面影响,反之,引进的职业经理人会通过“隧道行为”转移公司资源,从而使得公司业绩受损;其次,当家族企业创始人的后代获得家族企业的经营权,或者部分所有权后,该企业的业绩将会受损,但当企业创始人仍旧在公司留有职位时,企业的受损程度将减弱;再次,为了让公司能够更加平稳地实施权力过渡,公司维持与政府关系的开支有了明显的增加;最后,如果家族企业拥有较好的内部制度约束,那么该企业在权力交接过程中的表现将会更好。

区别于前期那些以西方发达国家为研究基础的文献,本文明确指出了在中国的政治、经济和文化背景下,家族企业选择什么样的人接手公司会给企业业绩带来什么样的影响,又可以通过什么样的方式使得业绩尽量实现平稳过渡。研究的结果具有如下的政策含义和启示:

第一,企业创始人是否拥有省级以上的政治关联,对职业经理人入主家族企业是否有利于企业业绩有着显著的影响。存在政治关联的企业,引进职业经理人不会带来负面影响;反之则会对公司业绩带来冲击。这种现象一方面体现出政治资源在中国仍旧是独特的企业发展动力;另一方面也体现出政府对企业存在着区别对待的情况。

第二,无论企业创始人是否拥有政治关联,企业家后代入主企业后,公司业绩都有明显的下降,这充分表明随着现代企业管理复杂程度的提高,尤其在中国实施计划生育的背景下,有限的家族人力资源储备已经无法输送优秀的接班人。尽管企业创始人可以在企业继续留任起到“扶上马,送一程”的作用,但是就总体情况而言,将企业管理层局限于家族成员内部对企业的长期发展是不利的,聘请高素质的职业经理人,实施更为科学的管理制度才是大势所趋。只不过,对于公司控制者和经营者之间的委托代理问题,需要在事前选拔、事中考察和事后监督环节上予以重视。

第三,无论接班人是职业经理人还是企业家后代,只要该家族企业拥有较好的制度约束,那么该企业在权力交接过程中的表现就会更为平稳。这再一次强调了制度保障是企业长期发展的重要依靠[26]。

注释:

①具体做法为:除了roa和roe外,选取ros(销售回报率)、cash(标准化经营性现金流)、naps(每股净资产)、eps(每股收益)和托宾q值作为影响业绩的因子,提取出两个主成分因子,随后以它们的方差累积贡献率为权重,并以得分值给它们赋值,加权得到综合业绩指标rop。具体可以参考于健南和石本仁(2008)的研究。

参考文献:

[1] Chrisman,J.,Chua,J.,Sharma,P.Trends and Directions in the Development of a Strategic Management Theory of the Family Firm[J].Entrepreneurship Theory and Practice,2005,29(5):555—575.

[2] 张建琦.经理人“背叛”的机理与雇主的对策取向[J].管理世界,2002,(5):104—108.

[3] 张维迎.企业家与职业经理人:如何建立信任[J].北京大学学报(哲学社会科学版),2003,(5):29—38.

[4] Bertrand,M.,Schoar,A.The Role of Family in Family Firms[J].Journal of Economic Perspectives,2006,20(2):73—96.

[5] Bennedsen,M.,Fan,J.P.H.,Jian,M.,Yeh,Y.H.The Family Business Map:Framework,Selective Survey,and Evidence from Chinese Family Firm Succession[J].Journal of Corporate Finance,2015,33(3):212—226.

[6] Djankov,S.,La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.The Law and Economics of Self-dealing[J].Journal of Financial Economics,2008,88(3):430—465.

[7] 何轩,宋丽红,朱沆,李新春.家族为何意欲放手?——制度环境感知、政治地位与中国家族企业主的传承意愿[J].管理世界,2014,(2):90—101.

[8] Xu,N.H.,Yuan,Q.B.,Jiang,X.Y.,Chan,K.C.Founder’s Political Connections,Second Generation Involvement,and Family Performance:Evidence from China[J].Journal Corporate Finance,2015,33(3):243—259.

[9] Burkart,M.,Panunzi,F.,Shleifer,A.Family Firms[J].Journal of Finance,2003,58(5):2167—2201.

[10] Gomez-Mejia,L.R.,Cruz,C.,Berrone,P.,De Castro,J.The Bind that Ties:Socioemotional Wealth Preservation in Family Firms[J].Academy of Management Annals,2011,5(1):653—707.

[11] 褚小平.职业经理与家族企业的成长[J].管理世界,2004,(4):100—108.

[12] Cao,J.,Cumming,D.,Wang,X.M.One-child Policy and Family Firms in China[J].Journal of Corporate Finance,2015,33(3):317—329.

[13] Morck,R.,Stangeland,D.,Yeund,B.Inherited Wealth,Corporate Control,and Economic Growth?[C]//Morck,R.Concentrated Corporate Ownership.Chicago:University of Chicago,2000.

[14] Jiang,G.H.,Lee,C.M.C.,Yue,H.Tunneling through Intercorporate Loans:The China Experience[J].Journal of Financial Economics,2010,98(1):1—20.

[15] Villalonga,B.,Amit,R.How Do Family Ownership,Control,and Management Affect Firm Value?[J].Journal of Financial Economics,2006,80(2):385—417.

[16] Bennedsen,M.,Nielsen,K.M.,Perez—Gonzalez,F.,Wolfenzon,D.Inside the Family Firm:The Role of Families in Succession Decisions and Performance[J].Quarterly Journal of Economics,2007,122(2):647—691.

[17] 李新春.经理人市场失灵与家族企业治理[J].管理世界,2003,(4):87—94.

[18] 李前兵,颜光华,丁栋虹.家族企业引入职业经理后的内部治理模式与企业绩效——来自中小家族企业的证据[J].经济科学,2006,(2):54—63.

[19] Cheng,M.Y.,Lin,B.X.,Wei,M.H.Executive Compensation in Family Firms:The Effect of Mutiple Family Members[J].Journal of Corporate Finance,2015,32(4):238—257.

[20] 姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界,2005,(9):119—126.

[21] 叶康涛,陆正飞,张志华.独立董事能够抑制大股东的“掏空”?[J].经济研究,2007,(4):101—111.

[22] Jiang,G.H.,Rao,P.G.,Yue,H.Tunneling through Non-operational Fund Occupancy:An Investigation Based on Officially Identified Acticities[J].Journal of Corporate Finance,2015,32(2):295—311.

[23] 杜兴强,陈韫慧,杜颖洁.寻租、政治联系与“真实”业绩[J].金融研究,2010,(10):135—157.

[24] Cai,H.,Fang,H.,Xu,L.C.Eat,Drink,Firms and Government:An Investigation of Corruption from the Entertainment and Travel Costs of Chinese Firms[J].Journal of Law and Economics,2011,54(1):55—78.

[25] 于健南,石本仁.基于因子分析的上市家族企业公司治理绩效研究[J].产业经济研究,2008,(5):53—60.

[26] 胡石其,田银华.中国家族企业契约治理模式的实证分析[J].湖南科技大学学报(社会科学版),2012,(3):51—54.

(责任编辑:胡浩志)

收稿日期:2016-01-12

基金项目:国家自然科学基金面上项目“产业动态发展视角下贸易政策与产业政策的协调机制与中国实践”(71573171)

作者简介:顾振华(1987— ),男,江苏常州人,上海商学院商务经济学院讲师,博士;

中图分类号:F272.91

文献标识码:A

文章编号:1003-5230(2016)04-0084-12

沈瑶(1956— ),男,浙江嘉兴人,上海大学经济学院教授,博士生导师。

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16 03:12:52

资源再生(2017年4期)2017-06-15 20:28:30

会计之友(2016年23期)2017-01-09 08:39:39

中欧商业评论(2016年6期)2016-12-29 14:48:27

商情(2016年43期)2016-12-26 00:00:00

商(2016年24期)2016-07-20 13:36:05

现代经济信息(2016年4期)2016-06-20 18:15:48

商(2016年13期)2016-05-20 15:04:09

商(2016年3期)2016-03-11 09:50:08

中国市场(2016年5期)2016-03-07 09:33:46