中国农村非正规金融和正规金融的合作模式

2016-08-05 01:08宋坤

中南财经政法大学学报 2016年4期

关键词:供给侧改革

宋 坤

(四川农业大学 经济学院,四川 成都 611130)

中国农村非正规金融和正规金融的合作模式

宋坤

(四川农业大学 经济学院,四川 成都 611130)

摘要:供给侧结构性改革着力于提高供给体系的质量和效率。在农村金融领域,不仅要求金融供给主体在数量上有增加,而且应优化资源配置结构。农村非正规金融和正规金融的互补性使得合作成为实现要素最优配置的一种方法。合作模式的稳定性对双方经营决策有决定性作用,从数理角度构建适合我国农村非正规金融机构和正规金融机构合作的模型,并得到保持稳定合作所要求的条件,最后以收集到的28个省(自治区、直辖市)4年的样本进行实证分析。结果表明:农村非正规金融与正规金融信贷量相差悬殊的省份适合寄生合作模式,而二者实力相当的省份则适合依赖成长的对称互利合作模式;寄生模式是过渡性的,而依赖成长对称互利模式能够使合作的总体效应增加。

关键词:农村非正规金融;正规金融;供给侧改革;对称互利合作

一、引言

农业现代化是我国社会主义现代化的“短板”,滞后性和动态失衡性显著,党和政府高度重视此结构性矛盾,2014~2016年连续把“农业现代化”列入中央一号文件的重要议程。然而推进农业现代化,需要强化物质装备和技术支撑,需要构建现代农业产业体系、生产体系、经营体系,各个环节都需要金融支持。虽然当前农村已形成以政策性金融、合作金融、商业金融为主体,民营借贷组织为补充,分工协作的金融支持体系,但农村金融体系并未遵从市场的脉络进行配置,金融产品单一、服务缺乏针对性、效率低、融资渠道窄的现实使得传统农户和新型农业经营主体多样化金融服务和灵活融资方式的现实要求很难得到满足。在“去产能、去库存、去杠杆、降成本、补短板”供给侧结构改革的背景下,金融行业呈现出从大金融向细微化方向发展的趋势。结合我国农村金融市场金融抑制、结构失衡和功能不全的现实,依据“供给侧结构改革”的设想,要完善多层次、广覆盖、适度竞争的农村金融服务体系,除了靠增加供给主体分支机构数量这种增量模式来增加农村金融供给之外,还应当加强机构合作、整合现有资源、优化配置结构、提升配置效率,以创造新金融供给并提高供给质量,满足农村金融需求主体分散化、个性化和多样化的融资需要。

农村金融供给的主体包括两大类:正规金融和非正规金融。正规金融以农业发展银行、邮政储蓄银行、农村信用合作社、农村商业银行、农业银行、村镇银行①,以及保险等非银行金融机构为主。非正规金融以小额贷款公司②、以农民专业合作社为依托的资金互助社③、贫困村村级资金互助社、农村合作基金会和民间借贷等形式为常见。一些学者的调查研究表明,传统农户和新型农业经营主体均受到不同程度的信贷约束,从金融机构获得的贷款不能得到满足[1][2](P3-5)。正是由于正规金融机构提供服务的缺位,这些不能从正规金融机构得到满足的资金需求导致非正规金融十分活跃[3]。据全国农村固定观察点的调查,2007年农户通过银行和信用社取得的贷款占比仅为26.1%,其余均来自非正规金融[4],农村非正规金融在农村地区能够对正规金融起到一定补充作用,能够提高农户的收入水平[5],所发挥的作用甚至远远超过正规金融[6]。但也有学者指出依赖非正规金融市场并不能解决农户融资困境[7],正是由于正规金融与非正规金融存在不完全替代关系,两者在家庭资源配置方面发挥着不同的作用[8],世界发展报告认为正规和非正规金融的合作是金融体系发展的趋势之一。综上所述,农村地区非正规金融和正规金融具有合作的现实意义。

那么在二者间合作具有现实意义的情况下,为保证农村非正规金融和正规金融合作的顺利实施,就必须回答以下4个问题:第一,农村非正规金融和正规金融的合作机理是什么?第二,在具备理论合作机理和现实意义的前提下,两者存在多种合作模式,而适合我国农村正规金融和非正规金融合作的模式究竟是什么?第三,对于经济发展程度不同的省份,非正规金融的发达程度并不相同,各省的合作模式是否一样?第四,合作模式的稳定性直接决定了合作双方的经营决策和可持续性,则稳定的合作模式所要求的条件是什么?

本文可能的贡献在于:首先,从数理角度构建适合我国农村非正规金融机构和正规金融机构合作的模型;其次,通过推演合作的动态过程,得到合作均衡点以及保持稳定合作所要求的条件;最后,以收集到的各省(自治区、直辖市)4年的样本数据,通过实证分析说明我国农村地区是否具备非正规金融和正规金融合作的现实条件,并检验如果开展合作的话,哪种合作模式能够稳定存在于经济发展程度不同的省份。

二、理论与研究回顾

(一)非正规金融与正规金融合作的益处

非正规金融和正规金融的合作能够提升农村经济的发展。李伟毅和胡士华指出若正规金融向非正规金融提供低利率信贷,能够吸引大量的农村非正规金融机构进入,从而引导农村非正规金融产生竞争,这将有助于农户获得低利率的信贷,同时能够促进农村经济发展以及妇女地位的提高[9]。Sinha认为农村非正规金融与正规金融的合作,将能够促进资本形成、增加农户收入、优化农村经济结构、改善妇女社会地位[10]。

非正规金融和正规金融的合作能够对彼此产生正面影响。Jain指出正规金融机构将低价的信贷资金放给非正规金融机构,能够降低正规金融对中小农户所面临的信息不对称风险[11]。Ghatak和Maitreesh以及Jonathan和Morduch均指出非正规金融的熟人社会环境可以转嫁正规金融机构所面临的信贷风险[12][13]。沈明高强调了非正规金融和正规金融的组合贷款能够分散信贷风险。特别是对非正规金融机构,合作能够帮助实现规模经济效应、提升风险控制水平和经营管理能力[14]。吴亮和邓明则通过实证分析估算正规金融与非正规金融的环境容量,认为共生单元的种群密度对对方的环境容量有显著的正向影响[15]。

(二)非正规金融与正规金融合作中的风险控制

非正规金融与正规金融合作的关键环节是控制风险。由于正规金融机构在合作中具有相对优势地位,因此可以在合作中设定限制性条款以达到规避风险的目的。Hoff和Stiglitz发现在农业实现产业化的条件下,正规金融和非正规金融合作时常常会设定一些特殊合同条款,这些限制性条款虽然在一定程度上能够保证收回贷款,但由于限制了非正规金融的利益,有时会诱发冲突甚至导致合作破裂[16](P141-158)。Ghosh指出渐进式贷款不失为奖惩手段,即当非正规金融机构违约时,正规金融机构以停止贷款作为惩罚方式,以达到降低违约率的目的[17]。武翔宇强调对非正规金融机构的补偿应视其能否正常履约以及贷款金额而定,同时应当设计合适的惩罚机制来防范非正规金融机构的道德风险[18]。

(三)非正规金融与正规金融合作的方式

刘西川等对浙江省987个样本农户家庭进行调研,研究发现在农户的信贷市场上农村正规金融机构与非正规金融机构之间存在着互补关系,且这种关系在贷款对象为比较富裕群体时更加明显[19]。因此,非正规金融与正规金融可采取水平式和垂直式合作。Bell和Kochar认为非正规金融与正规金融在地位相同的情况下可以进行水平式合作,借款人对于正规金融无法满足的贷款部分可以寻求非正规金融的帮助[20][21]。Floro和Ray以菲律宾数据为例来说明垂直式合作是指正规金融先向非正规金融提供贷款,然后由非正规金融将贷款再贷放给农户[22],所以垂直式合作中正规金融是具有优先地位的。由于水平式合作中,非正规金融资金很难受到监管进而诱发金融体系不稳定,而垂直式合作能够结合两者的优势而实现共赢,因此当前学界较为推崇垂直式合作方式。范香梅和朱彩慧说明了在一定的条件下,我国农村正规金融机构和非正规金融机构之间的合作能够提高两者以及农户的期望收益[23]。由于合作方式的稳定性对农村非正规金融与正规金融的决定性作用,因此孙晨辉和李富有构建出基于双方比较优势的模型来研究非正规金融机构与正规金融机构信贷资金增长规律[24]。宋坤也构建出博弈模型,并结合1978~2014年的数据进行实证分析,找到能够在我国农村经济社会中稳定存在的民间金融和非正规金融的合作方式[25]。

三、合作模式与博弈模型构建

(一)合作模式

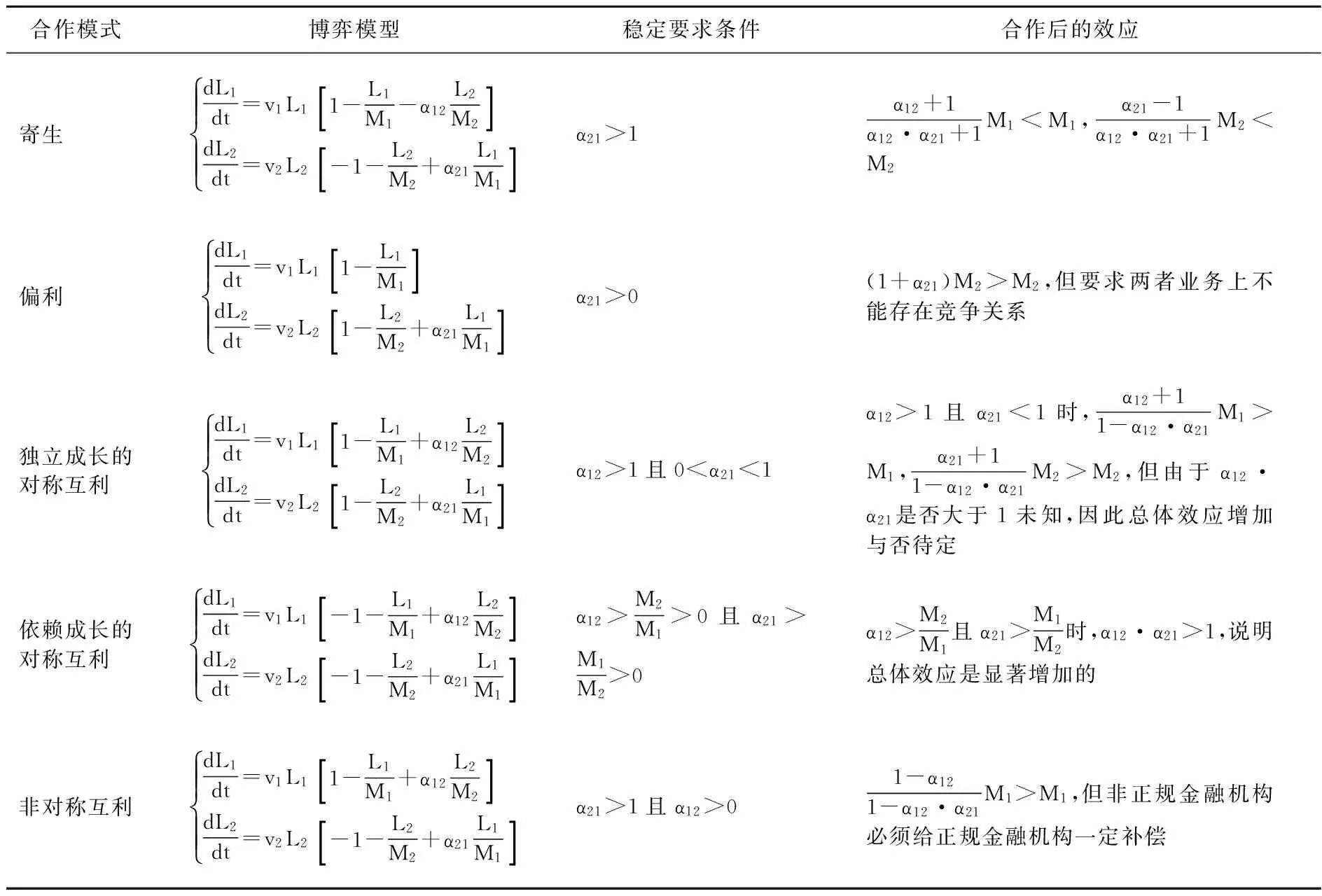

表1 农村非正规金融机构和正规金融机构可能存在的合作模式及特征

农村非正规金融机构和正规金融机构的合作可能受益也可能受损,具体有以下6种模式:寄生、偏利、偏害、对称互利、非对称互利以及竞争合作,各类合作模式的特征如表1所示。考虑到至少有一个机构应该能够从合作中受益,因此剔除掉偏害、竞争合作这两种模式,针对寄生、偏利、对称互利和非对称互利这4种模式,结合两类机构自身的特点建立不同的合作模型,得到均衡点并探讨其稳定性。

(二)合作博弈模型

类似于自然界生物种群进化过程,农村非正规金融机构和正规金融机构合作后就进入共生系统,要经历产生、发展和稳定的演化,在此借鉴生物种群竞争和合作的原理,引入Logistic模型来模拟合作后的动态演化过程、形成的均衡点及稳定性所需条件,用于模拟生态系统中个体的增长规律,其表达式如式(1)所示[26]:

(1)

改进后扩展的Logistic模型可用于关系研究,其表达式如式(2)所示:

(2)

(三)模型假设与变量设定

把众多农村非正规金融机构和正规金融机构分别假设简化成两类机构,机构1和2分别表示农村正规金融机构和农村非正规金融机构。L1(t)和L2(t)分别表示正规金融机构和非正规金融机构的信贷规模,影响因素有时间、信息和交易成本等,这里假定它是时间的函数。考虑到生存环境的制约,用Mi(i=1,2)分别表示资源禀赋既定的农村地区正规金融机构和非正规金融机构开展信贷业务时的最大信贷规模。用vi(i=1,2)分别表示农村正规金融和非正规金融的信贷规模增长率。受资源禀赋的约束,用α12表示非正规金融对正规金融的影响效果,α21表示正规金融对非正规金融的影响效果,α>0说明有促进作用,反之则有抑制作用。

(四)不同模式下的博弈模型与稳定要求条件

表2 博弈模型均衡解的稳定条件及合作效应

注:其中,把“对称互利模式”又细化为“独立成长的对称互利模式”和“依赖成长的对称互利模式”两种。

综上可知:若要维持偏利关系,就要求两类机构业务不存在竞争关系;两类机构均独立成长的对称互利关系带来的总体效应是否增加不定;两类机构均依赖成长的对称互利关系下的总体效应是显著增加的;而要维持非对称互利关系,需要非正规金融机构给予正规金融机构一定的补偿。所以,依赖成长的对称互利关系是最佳激励和最佳资源配置状态,能够实现1+1>2,此时的合作系统是最有利于两者稳定发展的。

(五)计算过程

α12和α21是稳定条件的关键参数,其结果决定应选择哪种合作模式才能保持稳定。为便于计算,将上述合作博弈模型变换成统一形式,见式(3),参数要求如表3所示。

(3)

表3 博弈模型变换的参数要求

(4)

(5)

(6)

四、实证分析

(一)实证过程

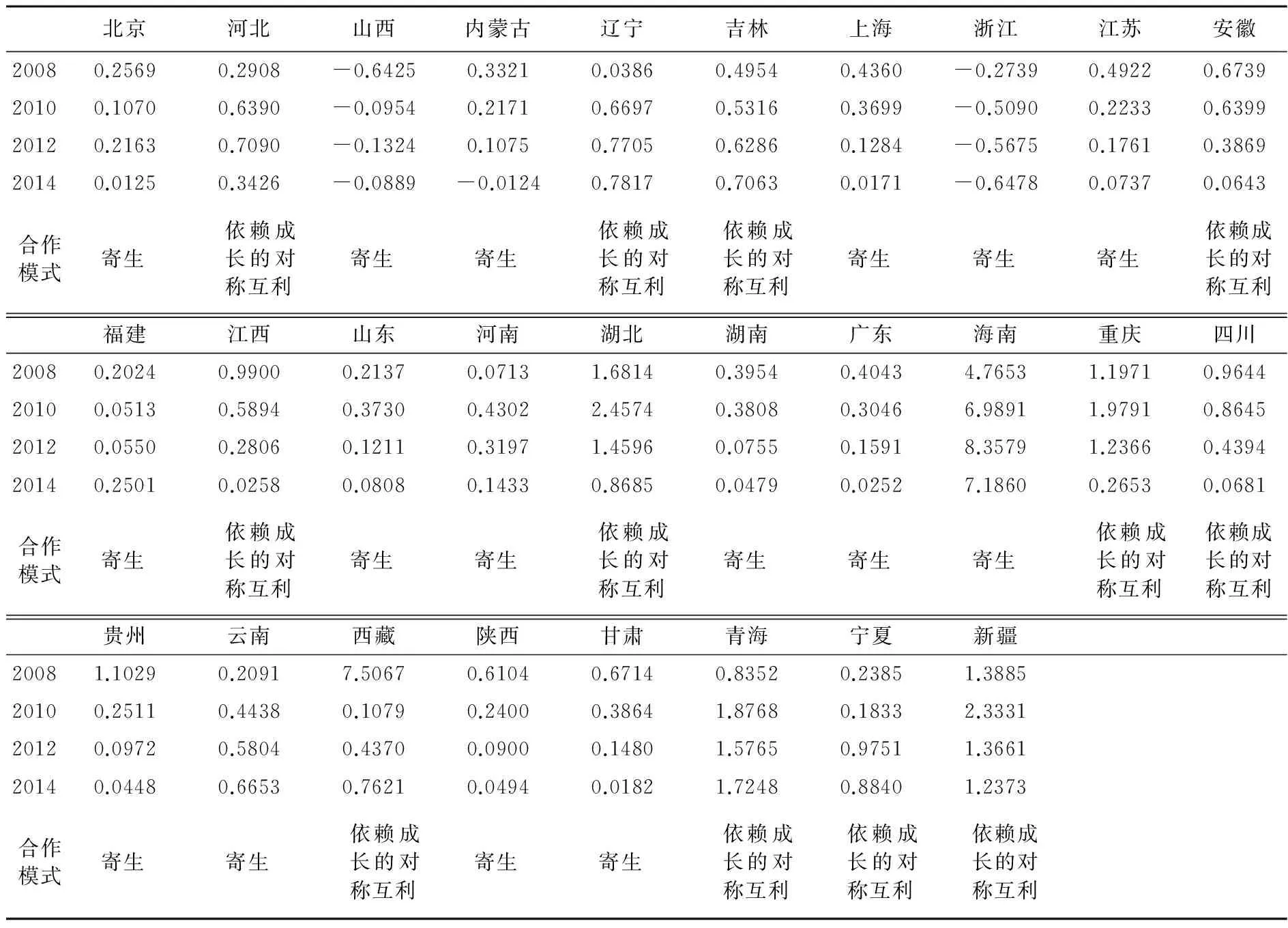

1. 数据来源、参数与估算数据。我国各省农业发展存在较大差距,为考察不同环境下农村非正规金融与正规金融的合作背景,就以农业产值与GDP的比重为依据对28个省(自治区、直辖市)进行分类。第一类为农业占比低的地区(<6%),有5个省(直辖市),包括北京、上海、浙江、广东、江苏;第二类为农业占比居中的地区(≥6%且<10%),有8个省(自治区、直辖市),包括山西、内蒙古、福建、江西、辽宁、重庆、西藏、青海;第三类为农业占比高的地区(≥10%),有9个省(自治区、直辖市),包括贵州、陕西、吉林、安徽、甘肃、云南、宁夏、新疆、海南;第四类为农业增加值高的农业大省,有6个省,包括山东、河南、四川、河北、湖北、湖南。各省的GDP和农业产值数据均来自各省的统计年鉴④。

因为涉农贷款把县域地区的房地产贷款和建筑业贷款都统计在内,相比本文的研究口径较大,农户贷款最能准确地反映农村地区真实需求,所以选取农户贷款余额来描述农村正规金融机构的贷款量L1。各省的农户贷款来自于《中国农村金融服务报告》,中国人民银行于2008年起逢双年出版一次统计数据,因此对于省际数据的考察年份就只有2008、2010、2012、2014这4年。各省短期贷款和全部贷款数据来自中国人民银行各分支机构网站,由于是衡量我国农村正规金融贷款情况,因此均选用境内人民币贷款总和。但天津市、黑龙江省以及广西壮族自治区的短期贷款数据缺失,所以剔除掉,仅以28个省(自治区、直辖市)为样本。

因为农户是第一产业的活动主体,本文用农户观测短期借贷规模作为农村非正规金融机构的信贷规模L2[27]。由于农户贷款基本只有短期贷款,所以确定最大信贷规模Mi时,用短期贷款对全部贷款的占比t对Li进行调整,即Mi=Li/t。通过上述过程计算出28个省的最大正规金融信贷量,以及估算出最大未观测信贷量。可发现,除个别省份跳跃较明显外,整体而言4类地区呈现出如下现象:

第一类地区的农村非正规金融信贷量基本随农村正规金融信贷量的增加而逐渐减少,且总量很少,仅占到正规金融信贷量的一至两成。特别是浙江省,农村非正规金融的总量还是负的,并且绝对值还越来越大(浙江2008、2010、2012、2014年非正规金融信贷量分别为-703.0亿、-3293.9亿、-4478.7亿、-8035.2亿)。

第二类地区中,山西和内蒙古的农村非正规金融与正规金融信贷量相比较少,甚至为负(山西2008、2010、2012、2014年非正规金融信贷量分别为-1207.1亿、-190.2亿、-353.1亿、-318.9亿;内蒙古的分别为265.7亿、318.6亿、208.9亿、-37.3亿);而辽宁、西藏、青海的非正规金融信贷量有递增的趋势,特别是青海与正规金融的比重达到1.5倍以上(青海2008、2010、2012、2014年非正规金融信贷量与正规金融的比重分别为0.84、1.88、1.58、1.72)。

第三类地区中,贵州和陕西的农村非正规金融信贷量递减,且2012和2014年仅占正规金融信贷量不到一成(贵州2008、2010、2012、2014年非正规金融信贷量与正规金融的比重分别为1.10、0.25、0.09、0.04;陕西的比重分别为0.61、0.24、0.09、0.04);而吉林、云南、宁夏、新疆、海南虽略有波动,但呈先增后减的状态,特别是新疆和海南与正规金融的比重分别达到2倍和8倍之多(新疆2008、2010、2012、2014年非正规金融信贷量与正规金融的比重分别为1.39、2.33、2.37、1.24;海南的比重分别为4.77、6.99、8.36、7.19)。

第四类地区中,山东、河南、四川、湖南的农村非正规金融有递减趋势,2012年和2014年与正规金融机构的比重基本不超过两成(山东2008、2010、2012、2014年非正规金融信贷量与正规金融的比重分别为0.21、0.37、0.12、0.08;河南的比重分别为0.07、0.43、0.22、0.14;四川的比重分别为0.96、0.86、0.24、0.07;湖南的比重分别为0.39、0.38、0.07、0.05);而湖北则呈增加状态,且相比正规金融高达1倍以上(湖北2008、2010、2012、2014年非正规金融信贷量与正规金融的比重分别为1.68、2.46、1.46、0.87)。

综合上述4类地区情况,能够发现共性的问题:当前我国绝大部分省份的农村中,正规金融具有绝对主导地位,且正规金融越发达的地区,非正规金融所占比例就越低;只有小部分地区农村的非正规金融份额较大,个别省份甚至超过正规金融贷款量。

农村正规金融的发展情况和我国深化农村金融体制改革的现实背景一致,说明改革取得了一定的成效。2006年以来,我国稳定金融服务供给的现有组织机构:“三农业”主力军的农信社继续深化改制、农业银行成立三农金融事业部、农业发展银行政策性作用不断加强。同时还不断增加新的信贷服务供给主体,允许境内外银行资本发起并组建包括村镇银行、贷款公司在内的新型金融机构(从2007年首家村镇银行建立至2014年底,全国已有1153家村镇银行;截至2014年底,全国贷款公司有14家⑤)。因此,正规金融对农业的支持力度大大提高,形成相对具有竞争性的农贷市场格局。

在正规金融加速发展的过程中,近年非正规金融的规模也不可小觑(2014年仅中国家庭民间金融市场规模就达5.28万亿⑥)。上述估算结果显示,在城镇化程度高的地区、非正规金融相对活跃的地区及粮食主产区,农村正规金融贷款占有绝对优势,非正规金融信贷总量不大,有的地区甚至为负;而民族地区和边疆地区的农村非正规金融信贷量却有相对优势,并且有上升趋势。乍看结论有悖常理,但其实这与非正规金融发展的现实并不矛盾,因为本文探讨的是农村而非城乡全部的非正规金融。对于第一类农业占比低的地区,除北京是首都监管较严外,上海、浙江、广东、江苏这些东部、南部经济发达地区的非正规金融都相对发达,但这些地区的城镇化程度高,流入农村的资金少,因此农村非正规金融显著弱于正规金融。后两类地区中,山西、内蒙、贵州、陕西和四川的农村非正规金融也明显弱于正规金融,这5个省(区)属于2005年央行确定的5个小额贷款公司试点省(区)。小额贷款公司是非正规金融的缩影,上述地区非正规资本雄厚,但小贷发达地区的农村非正规金融反而相对较弱,原因在于受利润驱使,小贷公司的发展越来越呈现出城市化倾向,设立的地区向大城市特别是中心城区集中,偏远落后地区相对较少,投向的行业集中在制造业、批发零售业和农林牧渔业三类行业⑦,特别是偏好投资一些与农业无关、回报更高的项目,所以农村非正规金融的规模不大,支农效果有限。而受人口稀少和经济发展水平低所限,正规金融在老、少、边、穷地区的机构网点覆盖率低(村镇银行行使着填补金融服务空白的功能,但青海、西藏、海南的村镇银行数量仍较少),所以民族和边疆地区农村正规金融机构的信贷余额较少,和总量并不大的非正规金融相比,非正规金融反而稍胜一筹。除山东的小额贷款余额居全国前列以外,最后一类地区的农业大省基于属于中部,中部地区的小贷公司发展本来相对缓慢,所以农村非正规金融也并不活跃。

表4 各地区的1和2值

表5 各地区农村非正规金融与正规金融比重以及适合的合作模式

(二)结果分析

适合我国28个样本省(自治区、直辖市)的合作模式只有两种:寄生或依赖成长的对称互利模式。从表5可知,除偶有波动外,基本上农村非正规金融信贷量与正规金融贷款余额小于0.7和大于3倍以上的省份都适合寄生模式,而比例在0.7至3倍之间的省份则适合依赖成长的对称互利模式。由于农村非正规金融与正规金融合作的实质是两类机构之间针对资金、信息和物质等要素进行交换而实现的增值共赢,因此只有两者的利益诉求均得到满足,合作才能稳定和具有可持续性。对于寄生模式,因为合作后两者的总体效应并没有实现增加,可以断定它属于过渡模式,这和适合寄生模式的各省中农村非正规金融与正规金融相差悬殊的信贷量的表象是一致的。而当双方实力相当,都具备一定话语权时,实证结果表明只有依赖成长的对称互利模式能够稳定存在于我国实现的农村环境中。α21>M1/M2说明开展合作的话,农村正规金融机构的种种优势是能够对非正规金融机构的业务起到正向带动作用的。α12>M2/M1说明开展合作的话,农村非正规金融机构会对正规金融机构的业务有较大的贡献。α12·α21>1则进一步验证合作能够使两者的总体效应增加,双方的福利提升。但对于依赖成长对称互利模式,两者的依赖性不能太大,否则就会影响彼此的独立发展,所以合作后需要保持适度竞争,在充分研究农村金融市场、主动适应农村实际、农业特点和农民需求的基础上,在纵向节点上进行业务分工合作,而在横向节点上保持竞争态势。

对于偏利模式,它要求两个合作方在业务上不能存在竞争关系。而现实是发放到农村地区的信贷同质性较强,各金融供给主体一般没有根据贷款需求来细化贷款结构,所以此模式在实证中没有出现。对于非对称互利模式,它要求农村非正规金融给予正规金融一定的补偿,否则合作会失败。因为两者合作时的议价水平取决于资金、规模和能力等因素,所以合作收益的分配应当和两者的议价水平相匹配。鉴于当前农村非正规金融与正规金融的规模,此模式也没有在实证中出现。

五、研究结论与政策建议

基于合作机理,本文采用改进后扩展的Logistic模型分析了寄生、偏利、独立成长的对称互利、依赖成长的对称互利和非对称互利这几种模式下,农村非正规金融与正规金融合作达到均衡解所需要的稳定条件以及合作后总体效应的变化。并结合28个样本省(自治区、直辖市)4年的样本数据进行了实证研究。结果发现:当前农村非正规金融与正规金融具备开展合作的可行性,而且适合我国现阶段各省份的合作模式只有寄生和依赖成长的对称互利两种。其中寄生模式由于在合作后两者的总体效应并未实现增加,因此属于过渡模式;而依赖成长的对称互利模式能够使两者的福利提升,因此能够稳定存在于现实农村中。

1. 重视合作中正规金融的主导作用。在风险控制管理方面,农村非正规金融和正规金融机构相比存在着较大的差距。只有清楚地区分出两者之间的主次关系,才能更好地制定出合作对策与措施,实现合作的可持续发展。

2.强化监管约束机制。强化监管约束机制要从建立监测通报系统和完善非正规金融监管两方面着手。具体而言,人民银行、银监局、省农工委、统计局农调队等部门联合定期开展统计调查,及时掌握本地区非正规金融的数量、资金来源和运用以及利率水平等情况,并及时披露。同时,建立针对非正规金融的风险预警机制,加强对非正规金融清偿能力的监管以及完善非正规金融的市场退出机制。

3. 建立相应辅助机制。建立农村非正规金融与正规金融开展合作所必需的登记、咨询、投诉受理制度,把该制度的实施、公证、协助办理担保等相关手续统一交由政府某部门办理,并定期公布。从而增强信息披露透明度,提高社会监督力度,以维护农村非正规金融和正规金融合作时两者的权益。

4. 充分发挥市场力量。挖掘和培养具有社会资本或信息资源的非正规金融,鼓励多种形式的非正规金融参与正规金融的合作。运用市场力量而非政府为主导来推动,让农村非正规金融和正规金融的合作是基于市场供求而生成的,能够反映农村资金需求主体的真实要求。

注释:

①村镇银行必须是由一家银行业金融机构发起设立的,且银行业金融机构大股东所持股份额不低于20%。虽然民间资本是组建村镇银行的主要力量之一,但它是有正规营业执照和金融许可证的,虽然与商业银行的经营侧重点不同,但监管标准基本采用发起银行的,因此归为正规金融机构。

②虽然小额贷款公司属于中国人民银行认可的其他金融机构,但由于小额贷款公司没有取得《金融许可证》,因此在法律上仍不能称为金融机构。2015年8月12日,国务院法制办发布的《非存款类放贷组织条例(征求意见稿)》中,提出省级人民政府授权负责对非存款类放贷组织具体实施监督管理。在这种情况下,小额贷款公司更难得到金融正规军的“身份证”。

③本文所谈到的农村资金互助社是在 2014年的中央“一号文件”后,各地在农民专业合作社和供销合作社基础上成立开展的农村资金互助社。这些农村资金互助社有的在工商局注册,有的在民政局注册,有的甚至是民间自发组织,所以属于非正规金融。

④第四类的划分标准参见《哪些省份是农业大省:山东等人口大省排名靠前》,《第一财经日报》,2015年8月12日。

⑤数据来源:中国银监会网站。

⑥数据来源:西南财经大学《中国民间金融发展报告》(2014年1月)。

⑦数据来源:史建平著《中国中小微企业金融服务发展报告》,中国金融出版社,2014年版。

参考文献:

[1] Yuan Y.,Xu L.. What Determine the Interest Rates in China's Informal Market?[J]. Journal of Chinese Economic and Business Studies, 2013, (11): 17—196.

[2] 薛静. 黑龙江省新型农业经营主体融资需求影响因素研究[D]. 哈尔滨:哈尔滨商业大学, 2015.

[3] Siamwalla A.,Pinthong, N. et al. The Thai Rural Credit System: Public Subsidies, Private Information, and Segmented Markets[J]. World Bank Economic Review, 1990, 4(3): 271—295.

[4] 中央财经大学课题组.中国地下金融已近一万亿之巨, 东北成为新灾区[N]. 中国新闻周刊, 2008-01-20(3).

[5] 马光荣, 杨恩艳. 社会网络、非正规金融与创业[J]. 经济研究, 2011,(3): 83—94.

[6] 余泉生,周亚虹. 信贷约束强度与农户福祉损失[J]. 中国农村经济,2014,(3):36—47.

[7] 徐丽鹤. 正规、非正规借贷对农户支出总量及其结构的影响[J]. 农业技术经济,2015,(3):71—83.

[8] Aliou Diagne. Determinants of Household Access to and Participation in Formal and Informal Credit Markets in Malawi[Z]. Food Consumption and Nutrition Division Discussion Paper,1999,(67):46—61.

[9] 李伟毅,胡士华.农村民间金融:变迁路径与政府的行为选择[J]. 农业经济问题,2004,(11):28—31.

[10] Sinha,A.,Khan,H.. Gender and Informal Sector Analysis in India:Economy Wide Approaches[J].World Institute for Development Economic Research,2008,(65):37—51.

[11] Sanjay J.,Symbiosis V.. Crowding-out:the Interaction of Formal and Informal Credit Markets in Developing Countries[J]. Journal of Development Economics,1999,(2):419—444.

[12] Ghatak,Maitreesh. Group Lending,Local Information and Peer Selection[J]. Journal of Development Economics,1999,(1):27—50.

[13] Jonathan Morduch. The Microfinance Schism[J]. World Development,2000,(4):61—62.

[14] 沈明高,王卉彤.金融是一种权力而不是枷锁[N]. 证券日报,2005-05-18 (5).

[15] 吴亮,邓明. 金融生态视角的正规与非正规金融共生成长研究[J]. 财经论丛,2010,(5):39—45.

[16] Hoff K.,Stiglitz J. E. The Economics of Rural Organizations:Theory,Practice and Policy[M]. New York:Oxford University Press,1993.

[17] Ghosh Ray. Status of Tick Distribution in Bangladesh,India and Pakistan[J]. Parasitology Research,1997,(18):207—216.

[18] 武翔宇. 我国农村金融联结制度的设计[J].金融研究,2008,(8):156—165.

[19] 刘西川,杨奇明,陈立辉.农村信贷市场的正规部口与非正规部口:替代还是互补[J]. 经济研究,2014:(11):145—158.

[20] Clive Bell. Interactions between Institutional and Informal Agencies in Rural India[J]. The World Bank Economic Review,1990,(3):297—327.

[21] Anjini Kochar. An Empirical Investigation of Rationing Constraints in Rural Credit Markets in India[J]. Journal of Development Economics,1997,(2):339—37l.

[22] Floro M,Rar D.. Vertical Links between Formal and Informal Financial Institutions[J]. Review of Development Economics,1999,(1):34—56.

[23] 范香梅,朱彩慧.农村正规金融与非正规金融垂直合作的绩效及激励机制设计[J]. 统计与决策,2013,(22):53—56.

[24] 孙晨辉,李富有. 非正规金融与正规金融的比较优势与均衡发展[J]. 大连理工大学学报,2014,(1):81—85.

[25] 宋坤. 农村民间金融与正规金融合作模式选择的实证研究[J]. 宏观经济研究,2016,(4):3—11.

[26] Block Ornati. Compensating Corporate Venture Managers[J].Journal of Business Venturing,1987,2:41—52.

[27] 李建军. 中国未观测信贷规模的变化:1978-2008年[J]. 金融研究, 2010, (4):40—49.

(责任编辑:肖加元)

收稿日期:2016-02-05

基金项目:四川省农村发展研究中心资助项目“系统协同视角下农村民间金融和正规金融对接路径的研究”(CR1509);四川省教育厅重点项目“协同视角下四川普惠性农村金融机构、产品与服务创新研究”(16SA0009)

作者简介:宋坤(1978— ),女,河南洛阳人,四川农业大学经济学院讲师,博士。

中图分类号:F832.39

文献标识码:A

文章编号:1003-5230(2016)04-0066-10

猜你喜欢

电影文学(2016年16期)2016-10-22

现代企业文化·理论版(2016年14期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

出版广角(2016年15期)2016-10-18

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大学教育(2016年9期)2016-10-09

环球时报(2016-07-26)2016-07-26

环球时报(2016-03-09)2016-03-09