固定资产新加速折旧政策影响分析

2016-08-03 01:25:21罗鉴益

重庆与世界(教师发展版) 2016年6期

罗鉴益,徐 伟

(重庆理工大学 会计学院,重庆 400054)

固定资产新加速折旧政策影响分析

罗鉴益,徐伟

(重庆理工大学 会计学院,重庆400054)

摘要:2014年10月财政部、国家税务总局联合发布了关于固定资产新加速折旧政策的通知。新政策旨在推动我国经济转型,加速促进传统企业的技术改造,鼓励扶持中小企业创业创新,提高国际竞争能力。为帮助企业正确选择加速折旧政策从而实现减税负,对固定资产加速折旧方法的设计、新加速折旧政策及存在的问题进行了分析,对固定资产的认定标准、折旧方法和年限的确定、研发费用的加计扣除,以及加速折旧的选择时机等进行了探讨。

关键词:会计制度;固定资产;折旧方法;折旧政策

本文引用格式:罗鉴益,徐伟.固定资产新加速折旧政策影响分析[J].重庆与世界,2016(6):5-9.

Citation format:LUO Jian-yi,XU Wei.New Accelerated Depreciation of Fixed Assets Policy Impact Analysis[J].The World and Chongqing,2016(6):5-9.

近几年,我国传统产业税收负担沉重、融资困难的问题严重影响着产业结构调整和企业的转型升级,为了改变这一局面,2014年10月,财政部和国税总局联合发布了《关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)(以下简称“新加速折旧政策”),在行业类别、企业规模、扣除方法等方面,相对于我国近年来曾经颁布和执行的加速折旧税收政策均有突破,对于传统产业的转型和升级、新兴产业的持续发展及高新技术的研发都具有重要意义。新加速折旧政策,有利于减轻企业的税收负担,改善企业现金流,调动企业科技创新积极性、增加高新技术投资、加速更新改造,对于提高传统产业竞争力,保持企业盈利能力持续增长,推动国民经济发展有重要意义

一、加速折旧方法简述

无论是会计准则还是税法,固定资产实现加速折旧主要从折旧基数、折旧年限、折旧方法几个方面进行:

(一)折旧基数

传统会计制度下,资产的价值认定是以历史成本原则为基础,固定资产计提折旧的基数是以固定资产原值为基础,扣除其预计净残值。我国2006年发布的新会计准则对于资产的价值认定则转变为以预期未来的经济利益流入为基础。在《企业会计准则第4号——固定资产》中明确规定“应计折旧额,是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。但是已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额”。固定资产减值准备在折旧基数中扣除,一方面使得固定资产的折旧基数反映的是其未来可收回金额,另一方面在其他条件不变的情况下,折旧的计提基数减少,固定资产计提的折旧额也随之减少,这也是一种变相的“加速折旧”方法。与会计准则不同的是,目前税法仍然坚持以固定资产原值为基础扣除预计净残值的余额作为固定资产计提折旧的基数,资产减值准备不能在企业所得税税前扣除。

(二)折旧年限

折旧年限也就是固定资产的使用寿命,是影响固定资产折旧计算的最重要因素。《企业会计准则第4号——固定资产》规定“企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命。折旧年限一经确定,不得随意变更”。准则也规定“企业至少应当于每年年度终了,对固定资产的使用寿命进行复核。使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。固定资产使用寿命的改变应当作为会计估计变更处理”。而我国税法实际上已经把缩短折旧年限法归入加速折旧范畴,《企业所得税法》规定“企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法”。采用缩短折旧年限法,使得“加速折旧”更加直接、直观,也比使用加速折旧法更加简单、方便。

(三)加速折旧法

我国会计准则和税法上都规定企业采用加速折旧可以选择年数总和法和双倍余额递减法,用于确定某一会计期间或纳税所属期间的折旧额。选定依据是固定资产相关的经济利益的预期实现方式。

加速折旧方法的好处显而易见,不管是减少折旧基数还是缩短折旧年限,或是采用年数总和法和双倍余额递减法,都既考虑了传统上固定资产在其使用后期的生产效率下降,维修费用逐加,创造的经济利益大幅减少等传统因素,又兼顾到了科学技术进步、商业竞争激烈等外部因素影响。采用加速折旧方法有助于企业回收资金,促进机器设备的更新换代。从税法角度而言,采用加速折旧方法,企业虽然总税负未变,但税负前轻后重,有税收递延缴纳的好处,相等于政府给予企业无息贷款,缓解现金流压力,有利于企业在技术不断进步的市场竞争中的持续发展。

二、新加速折旧政策与问题分析

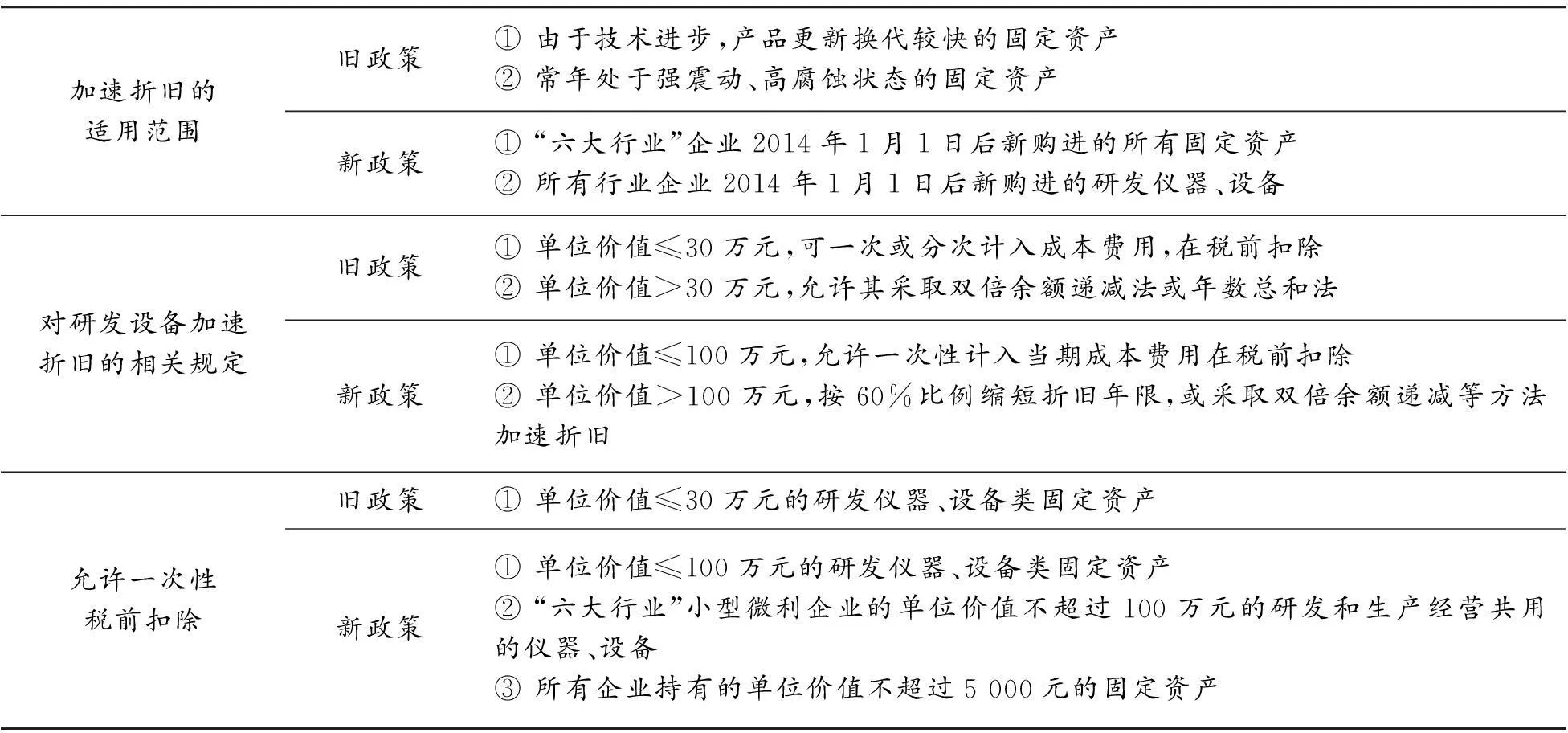

(一) 新旧加速折旧政策比较

新加速折旧政策相比以往的政策,不仅扩大了加速折旧的范围,加大了加速折旧力度,并首次具体列出可进行加速折旧的六大新兴产业。六大行业依据《国民经济行业分类与代码(GB/4754—2011)》划分确定,包括生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业。相比财税〔2012〕27号文件仅对软件和集成电路企业给予固定资产加速折旧的优惠在行业范围上大幅度扩容。

新加速折旧政策与过去的加速折旧政策的对比如表1所示。

表1 新旧加速折旧政策对比

(二)执行新加速折旧政策应注意的问题

1.固定资产的认定标准和净残值处理问题

新加速折旧政策规定“对所有行业企业持有的单位价值不超过5 000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧”。 值得注意的是,“5 000元”并不是固定资产新的最低金额认定标准,从新加速折旧政策的法律级次和文件内容来看,并未改变企业会计准则和税法等相关法律法规关于固定资产的入账价值和使用年限认定标准。另外,新政策关于“对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的”和“6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的”一次性扣除政策,本质上都属于税收优惠政策,也并不影响固定资产的确认标准。因此不管是企业会计账务处理还是纳税申报,固定资产的确认仍然参照《企业会计准则第4号——固定资产》和企业所得税相关法律原有的规定进行。当然由于这部分金额较小的固定资产在计算应纳税所得额时作为当期费用一次性扣除,未来期间就不能再以折旧金额的名义扣除,所以必然会产生会计和税法的差异。

案例分析1:某企业于2014年8月购进A电子设备不含税价为4 500元,购进专用开研发的B电子设备不含税价60万元,A设备预计可使用3年,B设备可使用年限为5年,不考虑净残值。该企业2104年会计处理按直线法计算折旧额分别为500元(4 500÷3÷12×4)和4万元(600 000÷5÷12×4)。根据新的加速折旧政策,在2014年所得税汇算清缴时,将两种设备的入账价值可以按4 500元和60万元一次性税前扣除,扣除额远远大于两种设备按传统折旧法计算的扣除额。

此外,新加速折旧政策关于“允许一次性扣除”是指资产全部单位价值可在所得税纳税申报时一次性在税前扣除,不需考虑会计上是否设定了预计净残值,也就意味着企业在今后的税收申报中不会再有涉及该项资产的扣除项目,貌似会形成账外资产,其实问题不大,因为企业财务会计核算仍然是按会计准则规定进行,固定资产的相关账簿资料都会有明确登记。但是,由于会计计算的折旧总额扣除了净残值,而税法一次性全部扣除全部单位价值,就会导致产生会计和税法在扣除口径上认定的差异,这部分差异在相关固定资产使用的最后期间作为调整当期应纳税所得额即可。

2.不同资产项目折旧方法的选择权

财政部、国税总局财税〔2015〕106号规定“对轻工、纺织、机械、汽车等四个领域重点行业的企业2015年1月1日后新购进的固定资产,可由企业选择缩短折旧年限或采取加速折旧的方法”,同时规定“采取加速折旧方法的,可采取双倍余额递减法或者年数总和法”或“根据自身生产经营需要,也可选择不实行加速折旧政策”。该规定明确赋予了企业对加速折旧政策的选择权。这种选择权包含了两层涵义:

(1)选择权具体到单项固定资产。企业在执行加速折旧新政策的时候选择权是可以企业根据自身生产经营需要和单项固定资产的不同属性,分别选择不同的加速折旧方法,也可选择不实行加速折旧政策。当然,同一固定资产不能同时采用多种方法。

(2)不同固定资产可采取不同折旧方法。即使是同一批次或同一资产类别的不同固定资产,企业也可以加以区别,根据自身经营的需要,分别选择是否执行加速折旧政策,以及选择何种加速折旧方法。这样的选择权赋予了企业很大的税收筹划空间。

3.折旧方法和年限的税会差异

按照新加速折旧政策,企业享受加速折旧税收优惠政策,并不影响企业会计的确认和计量,会计处理时不需要和采取与税收上相同的折旧方法。因此,企业会计核算和纳税申报在折旧方法和折旧年限如果存在不一致,会形成差异:

(1)会计与税法折旧方法不同导致的税会差异。国税总局对新加速折旧政策问题的解释中提及了企业为了享受加速折旧政策的税收优惠,在税法上采用加速折旧法的同时,在会计处理上不需要采用相同的折旧方法。但由于会计与税法上采用的折旧方法不同,必定会导致税会差异。

(2)会计折旧年限与税法折旧年限不同导致的税会差异。会计准则对于固定资产的使用年限没有规定,由企业根据固定资产的性质自行估计;而新加速折旧政策中包含了一次性扣除(即零年限)和缩短折旧年限法(最低折旧年限不得低于税法规定的折旧年限的60%)两种情形。企业会计处理选择的折旧年限长和纳税申报时选择的年限不同,也会导致税会差异。

4.研发活动的仪器、设备的折旧费的扣除规定

新加速折旧政策似乎允许企业可以同时享受加速折旧和研发费用加计扣除两项优惠政策,其实不然。按照之后发布国税〔2015〕97号的规定“企业用于研发活动的仪器、设备,符合税法规定且选择加速折旧优惠政策的,在享受研发费用税前加计扣除时,就已经进行会计处理计算的折旧、费用的部分加计扣除,但不得超过按税法规定计算的金额”,实际上就对加计扣除金额做出了限制。

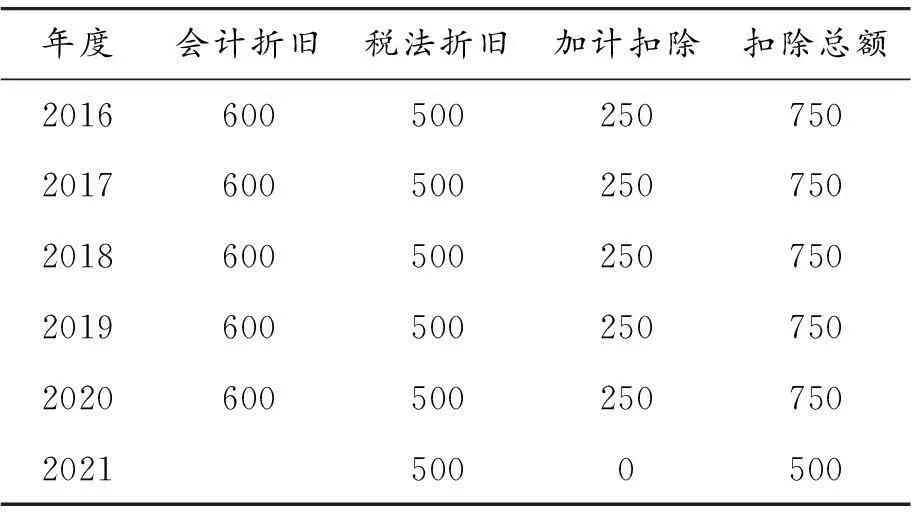

案例分析2:某企业2015年12月购入并投入使用一专门用于研发活动的设备,单位价值3 000万元,会计处理按5年折旧,税法上规定的最低折旧年限为10年,不考虑残值,折旧方法均选择直线法。该企业对该项设备选择缩短折旧年限的加速折旧方式,折旧年限缩短为6年(10×60%=6)。2016年企业会计处理计提折旧额600万元(3 000/5),税收上因享受加速折旧优惠可以扣除的折旧额是500万元(3 000/6),申报研发费用加计扣除时,就其会计处理的600万元(大于500)按照500万元加计扣除250万元(500×50%),也就是当年折旧扣除额为750万元(500+250)。以此类推,各年计算结果如表2。

表2 某企业折旧情况 万元

5.选择加速折旧的时机

加速折旧政策虽可以使企业在投资前期因提前扣除折旧额而起到递延缴纳企业所得税的效果,但并不是任何企业在任何经营期间都适合选择加速折旧政策。比如以下种情形就不宜采用加速折旧:

(1)处于所得税减免优惠期

企业如果正处于所得税减免期间,应纳所得额和所得税税率可能很低甚至为零,加速折旧的抵税效应就会部分甚至被全部抵销,从而导致之后的征税期企业用于税前扣除的折旧额减少、应纳税所得额增加,造成企业多缴所得税。因此,处于所得税减免期间的企业不宜执行加速折旧,而应该考虑是否需要在减免税期间少提折旧,将折旧额留待征税期抵扣来实现节税。

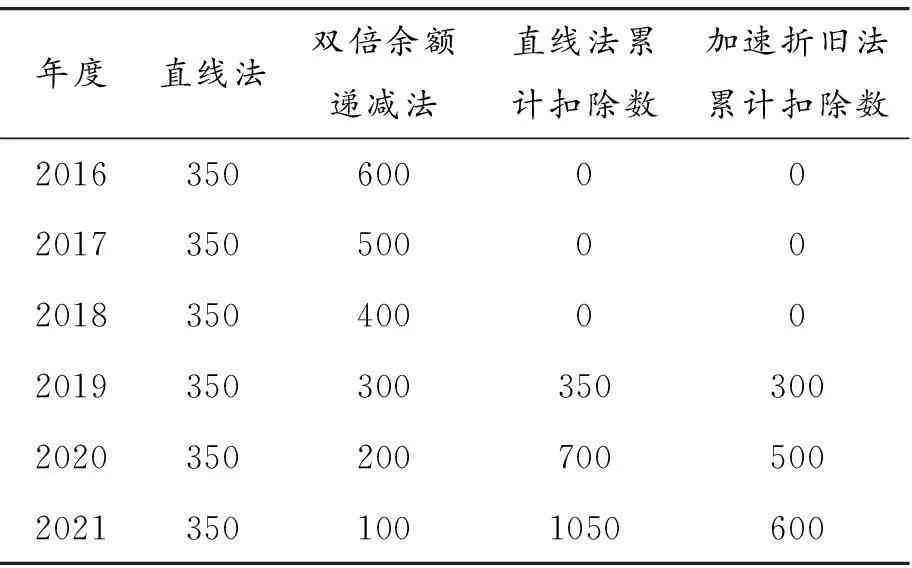

案例分析3:某企业从2016年开始享受“三免三减半”的企业所得税税收优惠,该企业某项新增固定资产价值2 100万元,折旧期限6年,从2016年开始折旧。 采用平均年限法和双倍余额递减法计算各年折旧额如表3。可以看出由于前3年免税,折旧扣除额影响被抵销,后3年双倍余额递减法的实际扣除数反而低于直线法的扣除数。

表3 某企业选择加速折旧的比较 万元

(2)亏损弥补期限

如果企业暂时处于阶段性亏损期或者存在比较充足的待弥补亏损期,选择加速折旧会导致亏损额增加,如果在之后税法允许的税前利润补亏期间没有足够应税所得额弥补亏损,超期后就无法继续弥补亏损,就会造成以后的税收损失

三、新加速折旧政策的影响

(一)减轻中小企业企业税负

新政策加大了加速折旧的力度,一定程度上减轻了企业投资前期的税负,缓解现金流量压力,降低了资金链断裂的风险,更有利于企业资金的积累和增长,增强企业未来的融资能力和竞争能力。

近年来,我国实施了很多税收改革政策,例如所得税改革、增值税转型、营改增等,但是对于中小企业实际优惠力度有限。沉重的税负使得中小企业普遍存在现金流压力,融资困难。而新加速折旧政策对减轻中小企业的税负有明显的作用。因为中小企业持有的固定资产普遍价值比较低,新政策将固定资产一次性税前扣除标准从原来的3 000元提高到5 000元,大大地扩大了中小企业可以享受税负减免的固定资产的范围,加了税收免除力度。新加速折旧政策更考虑到很多小型微利企业存在高新技术研发型仪器和设备更新的需求,特别规定六大行业中的小型微利企业购进的用于研发的仪器和设备可以采用加速折旧,在很大程度上加大了小型微利企业税前扣除力度,减轻了税负。

(二)推动产业结构优化和转型升级

近年来,网络信息技术的飞速发展和使用的迅速普及,产业结构的优化和转型升级推动经济进入新常态。新加速折旧政策规定所有企业只有用于研发的仪器、设备才能享用优惠政策,推动产业优化转型的导向很明确。新政策并不支持传统产业扩大产业产能,而是鼓励传统产业加速技术研发设备的更新速度,加快新技术、新工艺设备仪器的投入。从短期来看新政策可以刺激企业加快高新技术设备投资速度,从长期来看有利于促进传统产业形成核心部件的自主知识产权,逐步确立在市场竞争的技术优势。

我国在“十二五”规划编制中将战略性新兴产业的编制作为重点,为了加快实现产业结构的调整,近几年我国也加大对新兴产业的扶持力度。新加速折旧政策不仅具有普遍的行业适用性,也具有指向性。新政策中涉及的六大行业(5个制造业、1个服务业)都是国家支持的战略性新兴产业,这说明我国在经济压力下行的形势下对战略型新兴产业的重视。新政策明确规定六大新兴行业无论是用于扩大产能还是研发投资的固定资产都可以加速折旧,因为在技术型设备的更新改造上新兴产业要比传统产业快的多,加速折旧有利于它们尽快收回固定资产投资的成本,加大对高新技术的研发和投资。新政策有利于扶持新兴产业的持续经营,加快培育和发展新兴产业,有高起点建设现代产业体系,加速我国产业结构升级。

综上所述,企业应对固定资产加速折旧政策的选择要领和利弊有全面充分的认识,结合企业自身具体情况,合理利用国家的税收优惠政策,谋求新的发展机遇,使自己在激烈的市场竞争中立于不败之地。

参考文献:

[1]胥敏,张玉红.加速折旧法对企业利润及所得税的影响[J].合作经济与科技,2014(5).

[2]马岳明.现行加速折旧政策之我见[J].现代经济信息,2014(22).

[3]聂琨.加速折旧法对企业所得税的影响及应用研究[J].财会通讯,2012(9).

[4]傅樵,刘佳慧.固定资产折旧新政产生的暂时性差异处理阐释[J].财会月刊,2015(10).

[5]方飞虎,黄丽萍.不同折旧方法下固定资产折旧的税前扣除[J].财会月刊,2015(7).

[6]邵春燕,许阳阳.固定资产加速折旧政策对企业的影响[J].财会月刊,2015(4).

(责任编辑张佑法)

作者简介:罗鉴益(1988—),男,硕士研究生,研究方向:人力资源、会计。

doi:【区域经济与产业发展】10.13769/j.cnki.cn50-1011/d.2016.06.002

中图分类号:F235.19

文献标识码:A

文章编号:1007-7111(2016)06-0005-05

New Accelerated Depreciation of Fixed Assets Policy Impact Analysis

LUO Jian-yi,XU Wei

(College of Accounting,Chongqing University of Technology,Chongqing 400054,China)

Abstract:In October 2014,the Ministry of Finance and the State Administration of Taxation jointly issued a notice about the policy of new accelerated depreciation of fixed assets. New policy aimed at promoting China’s economic and the traditional enterprise’s technological transformation,encouraging and supporting small and medium-sized enterprises business innovation and improving the international competitiveness. This paper analyzed the design of accelerated depreciation of fixed assets,new accelerated depreciation policy and existing problems. The judging standard of fixed assets,depreciation method,depreciation life confirmation,research and development costs deduction and timing of accelerated depreciation aspects,that choosing accelerated depreciation policy to help enterprise reduce tax incidence and so on were discussed.

Key words:accounting system; fixed assets; depreciation method; depreciation policy

猜你喜欢

活力(2019年22期)2019-03-16 12:47:16

经济技术协作信息(2018年32期)2018-11-30 01:42:56

消费导刊(2017年20期)2018-01-03 06:27:27

国际商务财会(2017年8期)2017-06-21 06:14:26

商业会计(2016年15期)2016-10-21 08:37:56

经营者(2016年12期)2016-10-21 08:34:59

经营者(2016年12期)2016-10-21 08:25:09

中国科技博览(2016年19期)2016-10-19 12:41:19

商场现代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51