农机合作社主要业务的核算

——以喜耕田农机合作社为例

2016-08-02 09:37:31井立义

中国农民合作社 2016年3期

■ 文/井立义 陈 力

农机合作社主要业务的核算

——以喜耕田农机合作社为例

■ 文/井立义 陈 力

农机合作社的出现无疑为农业增效、农民增收带来了福音,在引导土地适度规模经营、农机农艺结合、良种良法配套等方面发挥了积极作用。现以喜耕田农机合作社为例,谈一下农机合作社主要业务的会计核算办法。

一、出资入股退股业务

(一)货币资金入股

【例1】合作社成立,成员张三、李四、王五分别以30000元、40000元、50000现金出资,款存开户行。

会计分录为:

借:银行存款 120000

贷:股金—— 货币股金—— 张三 30000—— 李四 40000—— 王五 50000

(二)实物资金入股

【例2】合作社成立,成员刘二以八成新联合收割机1台出资,评估价80000元。联合收割机原账面价100000元。

会计分录为:

借:固定资产—— 联合收割机 100000

贷:股金—— 实物股金—— 刘二 80000

累计折旧 20000

(三)土地经营权入股

【例3】为解决合作社库棚建设之需,合作社成立2周年,人和村以10亩土地使用权出资,双方协议价每亩10000元,并确定每亩按9900元确认股份。

会计分录为:

借:无形资产—— 土地使用权 100000贷:股金—— 土地股金—— 人和村 99000

资本公积 1000

(四)退股

【例4】合作社成立3周年,经批准成员刘二退出以联合收割机出资股份,同时以现金结清记录在其成员账户内的公积金200元。

会计分录为:

1.退股

借:股金—— 实物股金—— 刘二 80000

累计折旧 20000

贷:固定资产—— 联合收割机 100000

2.支付公积金

借:盈余公积 200贷:库存现金 200

合作社会计人员进行账务处理

二、收入支出业务

(一)服务收入

【例5】合作社承担县农业局土地深松项目,实际作业2000亩,每亩作业费80元。根据规定,作业费50%由土地种植户交纳现金,其余由国家财政扶持,款从银行划转。

会计分录为:

借:库存现金 80000

银行存款 80000

贷:经营收入—— 服务收入 160000

【例6】为粮丰合作社提供小麦播种服务,服务费50000元暂欠。

会计分录为:

借:应收款—— 粮丰合作社 50000

贷:经营收入—— 服务收入 50000

【例7】合作社为黄土地家庭农场提供土地托管服务,服务费60000元以玉米抵顶。

借:产品物资—— 玉米 60000

贷:经营收入—— 服务收入 60000

【例8】合作社组织跨区小麦收获作业,作业费100000元由当地农机局划转至合作社账户,其中5000元系合作社提取的管理费,余款为成员代收。

会计分录为:

借:银行存款 100000贷:经营收入—— 服务收入 5000成员往来—— 有关成员 95000

(二)生产经营费用

【例9】合作社实施小麦“一喷三防”项目,以银行存款支付外聘飞行员工资1000元,使用库存燃油5000元,欠镇农机维修站日常修理费500元。项目完工,结转服务成本。

会计分录为:1.归集服务费用

借:生产成本—— 一喷三防 6500

贷:银行存款 1000产品物资—— 燃油 5000应付款—— 镇农机维修站 500

2.结转服务成本

借:经营支出—— 服务支出 6500

贷:生产成本—— 一喷三防 6500

(三)折旧费

【例10】合作社本年应提固定资产折旧12300元,其中生产用固定资产折旧12000元,管理用固定资产折旧300元。

会计分录为:

借:生产成本 12000管理费用 300

贷:累计折旧 12300

需要说明的是:实际操作中,有些生产用固定资产折旧难以按成本对象归集时,可直接记入“经营支出”账户。

(四)管理费用

【例11】以现金支付合作社电话费200元、会计培训费500元、理事长跨区作业差旅费1200元。

会计分录为:

借:管理费用—— 办公费 200—— 培训费 500—— 差旅费 1200

贷:库存现金 1900

【例12】合作社按《章程》规定提取并以现金发放理事会成员工资6000元。

会计分录为:

1.计提工资

借:管理费用—— 管理人员工资 6000

贷:应付工资—— ××× 6000

2.发放工资

借:应付工资—— ××× 6000

贷:库存现金 6000

(五)其他费用

【例13】合作社通过转账支付银行借款利息1500元。

会计分录为:

借:其他支出—— 利息支出 1500

贷:银行存款 1500

合作社工作制度、财务管理制度

三、固定资产购置业务

【例14】合作社购置全新玉米收获还田机1台,价款100000元,其中50000元由国家财政部门直接拨农机销售公司,另50000元由本社账户划转支付。

会计分录为:

借:固定资产—— 玉米收获还田机 100000

贷:专项基金—— 财政补贴基金 50000银行存款 50000

四、盈余及其分配业务

(一)盈余实现

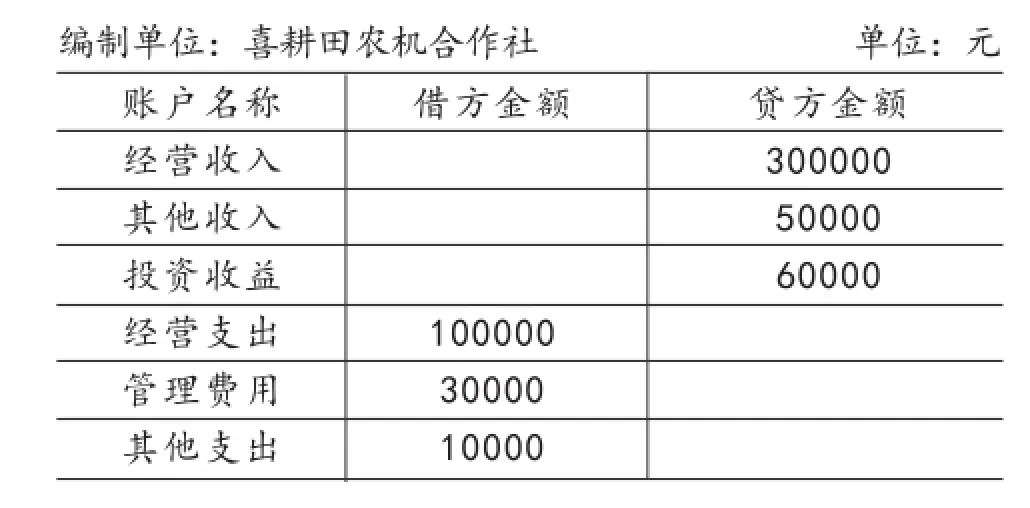

【例15】合作社2015年12月31日各损益类账户余额如表1所示。(要求:根据表1数据核算本年盈余。)

会计分录为:

1.结转本年收入

借:经营收入 300000其他收入 50000投资收益 60000

贷:本年盈余 410000

表1 损益类账户余额表

表2 盈余及盈余分配表

2.结转本年费用支出

借:本年盈余 140000

贷:经营支出 100000管理费用 30000其他支出 10000

通过上述核算,合作社本年实现盈余为270000元。

(二)盈余分配

【例16】承上例,根据《章程》规定,经成员大会批准,年终对合作社盈余进行分配。分配方案(表2)显示,本年盈余为270000元,年初未分配盈余10000元,按可分配盈余的10%提取公积金,按提取公积金后余额的70%依据出资额分配,20%依据成员利用合作社服务情况分配。(要求:根据表内资料)

会计分录为:

1.结转本年盈余

借:本年盈余 270000

贷:盈余分配—— 未分配盈余 270000

2.进行各项分配

借:盈余分配—— 各项分配—— 提取公积金 28000—— 按出资额分配 176400—— 按惠顾额分配 50400

贷:盈余公积 28000成员往来—— 有关出资成员 176400—— 有关惠顾成员 50400

3.结转各项分配

借:盈余分配—— 未分配盈余 254800贷:盈余分配—— 各项分配—— 提取公积金 28000—— 按出资额分配 176400—— 按惠顾额分配 50400

(作者单位 :井立义,山东省东平县农村经营管理办公室;陈力,山东省东平县州城街道农村经营管理站)

栏目编辑:孙超超

猜你喜欢

统计科学与实践(2022年1期)2022-07-23 08:07:34

销售与市场(营销版)(2021年12期)2021-11-22 15:30:41

农村财务会计(2020年2期)2020-12-24 15:08:26

当代党员(2018年3期)2018-03-03 18:53:09

农村财务会计(2016年5期)2016-10-13 07:48:02

吉林农业(2016年6期)2016-05-14 02:09:42

企业导报(2015年12期)2015-07-02 08:19:58

江苏农业科学(2014年7期)2014-09-02 08:33:26

数字通信世界(2014年1期)2014-04-05 22:00:42