放松融资约束能够增加农民收入吗?*

——基于广西农村金融改革的实证检验

2016-08-02 03:39:56刘婵婵

西部论坛 2016年4期

陈 普,刘婵婵

(1. 华东交通大学 经济管理学院,江西 南昌530028;2.中央财经大学 经济学院,北京 100081)

放松融资约束能够增加农民收入吗?*

——基于广西农村金融改革的实证检验

陈普1,刘婵婵2

(1. 华东交通大学 经济管理学院,江西 南昌530028;2.中央财经大学 经济学院,北京 100081)

摘要:通常认为,放松农民的融资约束是提高农民收入的一个重要举措。广西在的农村金融改革为验证放松融资约束能否提高农民收入提供了一个自然实验。采用广西13个改革县和60个非改革县的有关数据,使用倾向得分匹配法消除选择性偏误,估计改革的农民增收效应,结果表明:广西农村金融改革的农民增收效应在2年后得到体现,2012年和2013年改革试点县农民人均纯收入增长分别比非改革县平均多227.86元和270.26元;放松融资约束的农民增收效应存在地区差异,经济越发达、越富裕的地区作用越明显,表明放松融资约束的农民增收效应的发挥受到农户融资需求的制约。因此,在深化农村金融改革,放松农民的融资约束的同时,还应积极提升农户的有效融资需求。

关键词:融资约束;农民增收;农村金融改革;融资需求;农民人均纯收入;倾向得分匹配法

一、引言

如何提高农民的收入水平,历来为政府部门所重视。从宏观经济学的经典理论可以发现,实现一国财富的增长,资本积累是不可缺少的重要一环。那么,外推至微观个体——农民,其较低的收入水平是不是因为其一直以来较低的资本积累呢?如果答案为真,那么放松农民的融资约束不失为提高农民收入的一个重要举措。然而准确地回答该问题并不容易,因为经济中的数据多为观测数据,相应的计量模型也难以提供因果性解释。所幸的是2008年年底,广西在百色市田东县启动了农村金融改革试点,并在2010年扩大了试点县范围,这为我们提供了一个回答该问题的自然实验。该项改革实施了涉农贷款奖励制度、农业贷款贴息制度、农户小额贷款风险补偿制度、信贷考核奖励制度、金融服务接入点制度和金融税收优惠制度等多项综合措施,致力于改善农村金融环境,放松农户融资约束(杨小平,2011)。2010—2013年,改革试点县的平均涉农贷款年均增加7.79亿元,非改革试点县的平均涉农贷款年均增加4.54亿元,改革试点县涉农贷款以远高于非改革试点县的速度增长。改革的确给予了当地农民更多的使用资金,若进一步找到该项改革促进农民收入提高的经验证据,则不仅在学术上丰富了现有相关研究,也在实践中为农民收入的提高明确了一条切实可行的路径。

Aghion等(1997)在资本市场不完美假设下建立了一个关于增长与收入不平等的模型,并指出将财富由富有的借贷者往贫穷或者中产阶级的借款者转移,可以提高经济生产率。关于这一点,学界并未有太大分歧(De-Mel et al,2008;Banerjee,2004)。但也有文献指出,尽管理论完美,然而实践中由于各种阻碍,如个体的不完全信息、有限的计算能力(Nino-Zarazua et al,2009)、穷人的心理特征(Rosenberg,2010)、发展中国家金融市场的竞争以及法律的执行力度弱小、腐败和相关激励机制的缺位(Bravermanet al,1986)等,这种传导机制就并不那么顺畅了。正是这种不确定性的存在,国内外有关实证文献层出不穷。不过,与国外实证文献(Tedeschi 2008;Pitt et al,1998;Copestake et al,2001)相比,国内的实证文献(钱水土 等,2011;邓宏亮,2013;程敏,2006)一般没有过多地考虑内生性问题。褚保金等(2009)使用内生转换模型消除内生性,估计信贷与个体收入的关系,研究表明农户年龄、耕地面积和非农收入影响其获得信贷的概率,而这又影响着农户的收入水平。

区别于上述文献,本文利用广西农村金融改革的契机,致力于内生性的消除,以准确地估计放松融资约束对农户收入的影响,从而一方面反映本次广西农村金融改革的成效,另一方面也为农村信贷促进农户增收的理论提供一个可靠的证据。本文的主要贡献在于:一是在研究方法上,使用计量经济分析中前沿的倾向得分匹配法估计放松融资约束与农户收入变化之间的因果效应,解决了普通最小二乘估计可能存在的选择性偏误问题,使得结论更为可信。二是研究发现当地经济的发达程度影响了放松融资约束对农民增收的作用。欠发达地区由于农民的投资需求较小,即便放松融资约束也无法有效提高农民收入,这可能也是部分实证文献得出放松融资约束并未提高农民收入的结论的原因之一。

二、数据的初步分析与倾向得分匹配法

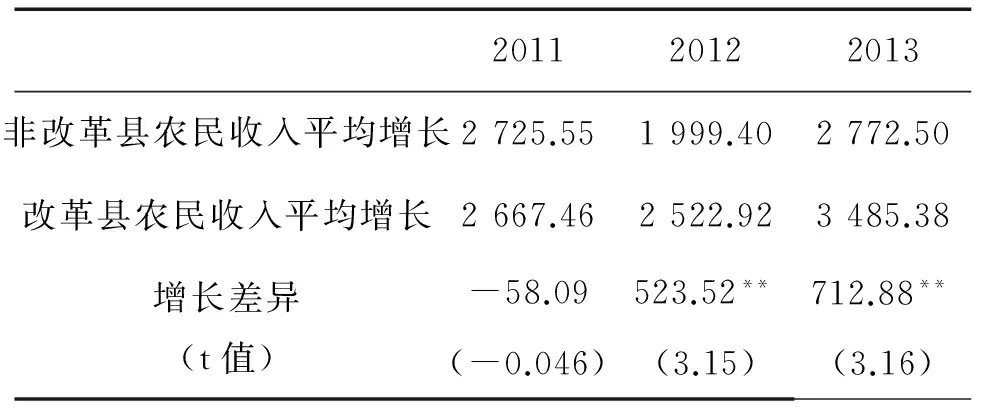

本文所用数据源自《广西统计年鉴》和《中国区域经济年鉴》。广西包含91个区县,有些区县成立较晚,同时有些地级市所辖城区的数据缺失,剔除这些区县后,剩余73个有效样本数据,其中包含13个改革县和60个非改革县。由于本文关注的是改革前后农民收入水平变化的差异,一种直接而简便的方法就是,用改革县农民收入增加的均值减去非改革县农民收入增加的均值,便能直观地看到改革的效应(见表1)。非改革县在2011年、2012年和2013年农民收入分别增长了2 725、1 999和2 772元,而改革县在相应年份农民收入分别增长了2 667、2 522和3 485元;相对非改革县,改革县农民收入分别多增了-58、523和712元。2011年改革县农户的相对收入出现了负增长,但是在统计上并不显著;2012年后,改革县农户的相对收入开始大幅增长,并在5%的水平上呈现出统计显著性。当然,这种分析是初步的,还不足以说明是改革(放松融资约束)导致了农户的收入增长。接下来,我们将使用更严谨的计量方法来度量放松融资约束对农民增收的影响。

表1 改革县和非改革县在农民收入增长方面的差异

注:**表示在5%的水平上显著。

前面阐述的测算改革效应的方法有一个很明显的缺陷,就是如果存在其他一些因素使得改革县的农民收入增加或者使得非改革县的农民收入减少,那么改革县农民相对收入的增加就不一定能用农村金融改革来解释,特别地,当这些因素的影响超过了改革的影响时,我们可能会得到完全相反的结果。“选择性偏误”描述的正是这种情况。

为了消除“选择性偏误”,Rosenbau等(1983)提出了倾向得分匹配法,并得到Heckman等(1997)、Imbens(2004)等的进一步拓展。本文采用倾向得分匹配法的基本思路是:将样本划分为改革县和非改革县,然后将改革县和非改革县的相关特征进行比对,将具备类似特征的改革县和非改革县匹配起来,一般是一个改革县匹配一个或者多个非改革县(这取决于采用最近邻匹配法还是卡尺匹配法),于是非改革县就可以近似看做是改革县在没有改革情况下的发展状态,然后再将匹配后的改革县与非改革县的农民收入增长情况进行比较,就能准确捕捉到改革对农民收入变化产生的影响。

理论上,若县接受改革试点,则Di=1,反之Di=0。i县如果接受改革试点,若干年后,其农民人均纯收入变化记为Yi(1),如果没有接受改革试点,其农民人均纯收入变化记为Yi(0)*应注意Yi(1)和Yi(0)是潜在结果而非观测结果。,那么个体处理效应τi=Yi(1)-Yi(0)。但Yi(1)和Yi(0)只能观测到一个,未观测到的结果是反事实结果。因此估计单个个体的是不可能的,可以考虑估计平均处理效应:

E(Yi|Di=1)-E(Yi|Di=0)

其中Yi表示观测到的农民人均纯收入变化。但上式的结果包含了选择性偏误,可以通过倾向得分匹配法消除或降低该偏误。存在一组可观测协变量X,它混淆了改革对农民收入变化的影响,可先通过一个限制因变量模型(如Probit模型或者Logit模型等)D=Φ(Xβ)*其中为累积正态分布函数或逻辑斯蒂累积分布函数。,来估计在条件X下该个体接受改革的概率是多大。那么在同样(或差别不大)的改革概率下,在真实世界中有些个体接受了改革,而有些个体没有接受改革,于是这两组个体间农民收入变化的平均差异就能揭示改革对农民增收的影响:

τ=EP(X)|D=1{E[Y(1)|D=1,P(X)]-E[Y(0)|D=0,P(X)]}

其中,P(X)就是在条件X下D的期望,也称为倾向得分。当然,要保证上述结论成立,需要非混淆性(unconfoundedness)和重叠性(overlap)两大假设*非混淆性假设指潜在结果Yi(1)和Yi(0)独立于处理安排D。通俗地讲,X就是可能会混淆因果效应的因素,如果要得到因果效应,必须先排除其影响。重叠性假设指即便知道了个体的所有协变量信息X,也不能确定其是否被处理,即具备同样X的一组个体,其中一部分被处理,另一部分没有被处理,处理和非处理个体的X是重叠的。。

三、实证检验

为顺利完成上述估计,首先需要搜集数据,选择合适的变量估计倾向得分P(X),再根据P(X)的分布情况选择合适的匹配方法并评估匹配的质量,然后计算平均处理效应,最后还要进行敏感性分析以评估估计结果的可靠性。

1.数据处理和倾向得分估计

为得到合适的可观测解释变量X,考虑到混淆属性和数据的可得性,初步选择了人均GDP、农业机械总动力、农林牧渔业总产值、乡村从业人员数4个变量进入模型。因变量是二值处理变量D,如果该县被改革试点则为1,否则为0。改革自2010年开始,故选择2009年截面数据采用Probit模型进行估计*若采用Logit模型,实证结果没有明显差异。,农业机械总动力和农村从业人员数目在估计中并不显著而剔除,最后基于人均GDP和农林牧渔业总产值得到倾向得分。表 2是对2009年样本数据的描述性统计。

表3是对Probit模型回归结果的总结。从中可以看到农林牧渔总产值和人均GDP对于处理组的选择起了相当的作用,由于其系数为正,所以这两个指标越大意味进入处理组(或者说改革试点)的可能性就越大。由此也可以说明,简单地以改革试点县的农民收入变化减去非改革试点县的农民收入变化来度量改革效果必然存在偏误,后续的匹配处理以消除这种偏误是十分必要的。

表2 Probit模型中样本变量的描述性统计

表3 Probit模型回归结果

注:*表示在10%的水平上显著,***表示在1%的水平上显著。

图 1是全部样本倾向得分分布的直方图,从中可以发现,有两个改革县倾向得分孤零零地分布在0.7以上的位置而缺乏与非改革县交叠(南宁市武鸣县倾向得分0.86,北海市合浦县倾向得分0.73)。如果采取从高到低不可替代的最近邻匹配*该匹配方法按照处理组(改革组)倾向得分从高到低排序,然后先从最高的倾向得分处理组个体开始,从倾向得分与其最近的控制组(非改革组)中选择一个个体匹配,匹配之后,该控制组个体便不能再次使用。,武鸣县会与博白县匹配,而合浦县会与横县匹配,直观上也能够看到这样的匹配由于相距甚远可能并不适合。因此,本文主要考虑了三种匹配方法,一是从高到低进行不可替代的最近邻匹配,二是从低到高进行不可替代的最近邻匹配,三是可替代的卡尺匹配*该匹配方法设定某个卡尺范围r,凡是与处理组个体倾向得分相距不超过r的控制组个体均可与其匹配。(为保证每个处理组均有合适数量的控制组个体与之匹配,同时也不至于相距太远,根据倾向得分分布特征,选择了0.01,0.04和0.07三个卡尺标准)。图2是三种匹配方法下处理组(改革组)和控制组(非改革组)倾向得分的走势图。

图1 各样本县倾向得分分布直方图

从图2可以看到卡尺匹配的处理组和控制组个体的倾向得分相当吻合(这是由于武鸣县和合浦县因未在匹配的卡尺范围内而被删去),而最近邻匹配正如所预期的,要么在尾部,要么在头部出现了较大的分离。因此,在接下来的处理中,统一地删掉了这两个异常的数据*实际上,根据Caliendo等(2008)阐述的最小最大比较(Minima and Maxima Comparison)方法,删除掉比控制组倾向得分最大(小)的还要大(小)的处理组个体,这样合浦县和武鸣县也可以从样本中删去。。

图2 处理组和匹配的控制组个体倾向得分走势图

2.匹配的质量

评估匹配的质量是一项重要的工作。根据Sianesi(2004)提出的方法,对匹配后的样本(即处理组个体和匹配的控制组个体)重新估计倾向得分,然后观察拟R2相对匹配前下降幅度有多大,下降幅度越大则匹配的质量就越好。由于拟R2的含义是自变量对因变量的解释力度,如果匹配前自变量足以影响处理安排(即拟R2较大),那么通过回归把这些受到影响的控制组个体数据删去,只使用处理组和不受影响的控制组个体(即匹配的控制组个体)再次回归,那么拟R2应该很小,即此时的X不再成为影响个体是否被处理的主要因素。因此,Probit回归系数在匹配之前的似然比检验应是联合显著的,而在匹配之后则不是。

从表4可以看到无论是何种匹配,拟R2和评估系数联合显著性的χ2统计量p的变化均反映了匹配后个体对X干扰免疫的改善。在匹配之前,probit模型的拟R2有20.06%,χ2的P值是0.998 9。如果使用最近邻匹配,匹配后拟R2会下降到3.43%,χ2的P值下降到0.432 9(从高到低或从低到高最近邻匹配有着相同的拟R2和χ2统计量),尽管情况在改善,但是相对卡尺匹配,该匹配的质量是较差的。如果使用卡尺匹配,在匹配半径r=0.01时,拟R2迅速下降至2.16%,χ2的P值下降到0.280 7;当匹配半径r=0.04时,拟R2的下降更快,只有0.51%,χ2的P值也下降到0.074 6;随着半径继续增大,拟R2开始抬升为0.084%,χ2的P值为0.119 9。一般的,当匹配半径较小时,平均处理效应的估计会有较小的标准误,但可能会有较大的偏差;随着匹配半径的增大,会有更多匹配个体被纳入,此时尽管会缩小偏差,但可能会有较大的标准误。总之,卡尺匹配的质量优于最近邻匹配,而r=0.04的卡尺匹配有着最好的匹配质量。

表4 卡尺匹配和最近邻匹配的匹配质量

3.平均处理效应的估计

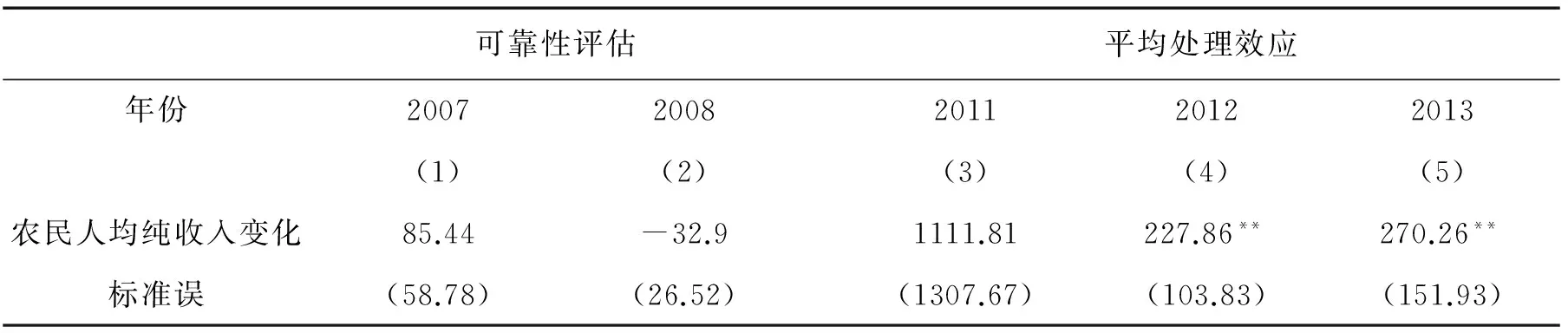

基于2009年的倾向得分匹配情况,取r=0.04,计算2011、2012和2013年广西农村金融改革所导致的改革组农民人均纯收入变化相对于非改革组的差异,如表 5的第(3)、(4)和(5)列所示。

表5 可靠性评估和平均处理效应

注:标准误使用1 000次重复抽样的自助法得到,**表示在5%的水平上显著。

从表 5可以看到,在2011年,改革组农民人均纯收入的增长比非改革组多1 111.81元,但是该估计量标准误较大,达到了1 307.67,在5%的水平上并不显著;2012年,改革组人均农民纯收入的增长比非改革组多227.86元,标准误较小,只有103.83,在5%的水平上显著;2013年,改革组农民人均纯收入增长比非改革组多270.26元,标准误为151.93,在5%的水平上显著。可见,广西农村金融改革自2010年扩大试点后,大约在2年后其农民增收效应开始显现。

4.稳健性检验

上述计算基于两大假设,一是非混淆性假设,二是重叠性假设。关于重叠性假设,从图 1已经看到这种重叠是存在的。但是关于非混淆性假设,还未得到验证。非混淆性假设的本质含义是,给定倾向得分时,潜在的控制结果在其确实接受了处理和确实没有接受处理时的分布应该是一样的(该陈述也适用于Y(1)),即:

F(Y(0)|D=1,P(X))

=F(Y(0)|D=0,P(X))

其中F(·)是分布函数。上述等式成立才能确保选择性偏误的消除。但是现实中没有任何数据对应于F(Y(0)|D=1,P(X)),直接检验该假设不太可能。不过,从Heckman 等(1989)、Rosenbaum(1987)开始,不断有文献(Heckman et al,1997,Imbens,2004)发展出一些间接的检验方法。Imbens(2004)阐述了这样一种办法,其原理是:如果存在一些变量肯定不会被处理安排所影响,譬如这些变量在处理安排之前就已经被决定了,那么这些变量的平均处理效应应该为0。具体地来看,由于广西农村金融改革扩围在2010年开始,按照2009年数据估计的倾向得分对处理组和控制组进行划分,在2012年和2013年出现了农民人均纯收入的显著增长;但是如果将这种划分同样用在2008年或者更早的年份,应该不具有同样的平均处理效应,才能说明估计结果是稳健的。

对2007年和2008年的平均处理效应的估计结果在表 5的第(1)和第(2)列。2007年和2008年的平均处理效应分别是85.44和-32.9,一方面看相对2012年和2013年要小得多,另一方面其标准误又相对很大,即便是在10%的水平上这种变化也是不显著的。也就是说,采用同样的分组进行匹配,改革组与非改革组农民人均纯收入增长的差异,在改革之后是显著为正的,而在改革之前是不显著的。该检验获得了期望的结果,不过正如Imbens(2004)指出的,没有拒绝假设并不是无混淆性假设成立的充分条件,但是它的确使该假设更为可信。

四、进一步说明:人均GDP视角下的融资约束与农民收入变化

图3 农户融资水平与人均收入的关系

从图3可以看到农户融资水平与人均收入具有正向相关性。但值得思考的是,尽管理论上应该都是这样,为何一些文献找到了放松融资约束并未有效提高农民收入的证据?我们推测,这种农户融资水平向人均收入水平传导的失灵,一个重要的障碍在于融资约束的松紧并未影响到σ,自然也就无法影响人均收入。在实践中,这可能是因为农户缺乏融资需求,即农户没有合适的投资项目需要贷款支持,因此融资约束的放松与否就无关于σ,也无关于农户收入。为了找到相关证据,我们认为农户的融资需求应该与当地的人均GDP水平呈现正相关。即当地越富裕,经济就越活跃,农户视野就越开阔,投资机会就越多,从而就有更强的融资需求。因此,在富裕地区放松融资约束的农民收入增长效应将高于落后地区。

图4 人均GDP视角下各改革县处理效应的大小

五、结论与启示

本文利用广西农村金融改革的契机,采用倾向得分匹配法验证以放松融资约束为主要内容的改革对农民收入变化的影响,进而提供了一个放松融资约束可以提高农民收入的证据。本文主要结论如下:(1)广西农村金融改革的农民增收效应在2年后得到体现,2012年改革县农民人均纯收入增长比非改革县平均多227.86元,2013年多270.26元。(2)越富裕(人均GDO越高)的地区,放松融资约束的农民增收效应越明显,表明放松融资约束的农民增收效应需要以农户的融资需求为条件,而农户的融资需求又受制于其收入水平,即:地区经济越发达,农民越富裕,农户的融资需求越高,放松融资约束的农民增收效应越大*值得一提的是,由于数据有限,我们无法严格证明,但初步的数据分析表明人均GDP1万元附近可能是放松融资约束能否有效提高农民收入的关键阈值。。

广西的农村金融改革,通过建立涉农贷款风险控制和成本补充机制以及信贷支农奖励政策等,调动了金融机构发展涉农金融业务的积极性,取得了一定成效,表明通过放松农民的融资约束提高农民收入是可行的。但还应该关注当地农户的融资需求,只有在存在有效融资需求的情况下,放松融资约束才能取得农民增收效果。因此,一方面,应鼓励金融机构积极发展农村金融市场,通过政策优惠引导金融机构加大对农业经营主体的金融支持;另一方面,还应提供多样化、切合当地农业发展实际的金融服务,以提高农户的有效融资需求,进而促进农民增收。

参考文献:

程敏.2006.江西省农民收入增长率变动的影响因素分析[J].华东交通大学学报(3):9-12.

褚保金,卢亚娟,张龙耀.2009.信贷配给下农户借贷的福利效果分析[J].中国农村经济(6):51-61.

邓宏亮.2013.财政支农、农业信贷与农民收入效应关系的实证分析[J].广东商学院学报(1):79-87.

钱水土,许嘉扬.2011.中国农业信贷与农民收入关系研究[J].金融理论与实践(11):16-23.

杨小平.2011.破解农村金融服务难的制度安排——以广西田东县为例[J].中国金融(14):82-84.

AGHIONP,BOLTON P. 1997.A theory of trickle-down growth and development[J]. Review of Economic Studies,64(2): 151-172.

BANERJEE A.2004. Contracting constraints,credit market and economic development[C]. Eighth World Congress. Mathias Dewatripont:Cambridge University Press.

BRAVERMAN A,GUASCH JL. 1986.Rural credit markets and institutions in developing countries:lessons for policy analysis from practice and modern theory[J]. World Development,14(10-11):1253-1267.

CALIENDO M,KOPEINIG S. 2008.Some practical guidance for the implementation of propensity score matching[J]. Journal of Economic Surveys,22(1):31-72.

COPESTAKE C,BHALOTRA S,JOHNSON S. 2001.Assessing the impact of microcredit:a Zambian case study[J]. Journal of Development Studies,37(4):81-100.

DE-MEL S,MCKENZIE D,WOODRUFF C. 2008.Return to capital in microenterprises:evidence from a field experiment[J]. Quarterly Journal of Economics,123(4):1329-1372.

HECKMAN J,HOTZ J. 1989.Alternative methods for evaluating the impact of training programs[J]. Journal of the American Statistical Association,84(804):862-874.

HECKMAN J,ICHIMURA H,TODD PE. 1997.Matching as an econometric evaluation estimator:evidence from evaluating a job training programme[J]. Review of Economic Studies,64(4):605-654.

IMBENS GW. 2004.Nonparametric estimation of average treatment effects under exogeneity:a review[J]. The Review of Economics and Statistics,86(1):4-29.

NINO-ZARAZUA M,COPESTAKE J. 2009.Financial inclusion,vulnerability and mental models:from physical access to effective use of financial servieces in a low income area of Mexico City[J]. Saving and Development,32(4):353-380.

PITT M M,KHANDKER SR. 1998.The impact of group-based credit programmes on poor households in Bangladesh:does the gender of participants matter?[J]. Journal of Political Economy,106(5):958-996.

ROSENBAUMP. 1987.The role of a second control group in an obserationalstudy[J]. Statistical Science,2(3):292-316.

ROSENBAUMP,RUBIN DB. 1983.The central role of the propensity score in observational studies for causal effects[J]. Biometrika,70(1):41-55.

ROSENBERG R.2010.Does microcredit really help poor people?[OL].CGAP Focus Note.

SIANESI B. 2004.An evaluation of the Swedish system of active labour market programmes in the 1990s[J]. Review of Economics and Statistics,86(1):133-155.

TEDESCHI GA. 2008.Overcoming selection bias in microcredit impact assessments:a case study in Peru[J]. Journal of Development Studies,44(4):504-518.

CLC number:F832.1;F323.8Document code:A Article ID:1674-8131(2016)04-0038-09

(编辑:朱德东;段文娟)

DOI:10.3969/j.issn.1674-8131.2016.04.005

* 收稿日期:2016-03-22;修回日期:2016-04-25

基金项目:教育部人文社科研究青年基金资助项目(15YJC790012);江西省社科规划青年项目(15YJ35)

作者简介:陈普(1982—),男,湖南邵阳人;讲师,数量经济学博士,在华东交通大学经济管理学院任教,主要从事微观计量经济学研究。刘婵婵(1980—),女,湖南湘潭人;中央财经大学经济学院博士研究生,供职于人民银行南宁中心支行,主要从事宏观经济与金融研究。

中图分类号:F832.1;F323.8

文献标志码:A

文章编号:1674-8131(2016)04-0038-09

Does Relaxing the Financing Constraints Improve Farmers’ Income?—Empirical Test Based on Rural Finance Reform from Guangxi Province

CHEN Pu1, LIU Chan-chan2

(1. School of Economics and Management, East China Jiaotong University, Jiangxi Nanchang 530028, China;2. School of Economics, Central University of Finance and Economics, Beijing 100081, China)

Abstract:It is generally regarded that relaxing farmers’ financing constraint is an important measure to increase the farmers’ income. Rural financial reform in Guangxi province provides a natural experiment for the view that relaxing the financing constraints is to increase farmers’ income. In this paper, we use the data from 13 reformed counties and 60 non-reformed counties in Guangxi province,through propensity score matching method to eliminate selectivity bias, we estimate the average impact on farmers’ income from the rural financial reform.The results show that farmers’ income increase effect is embodied after two years of reform, that in 2012 and in 2013, the farmers in the reformed counties averagely increase pure income 227.86 yuan and 270.26 yuan more than the farmers in non-reformed counties, that the farmers’ income increase effect after relaxing financial constraint has regional difference, the more developed and the more rich the areas are, the more significant the role is, which reveal that the farmers’ income increase effect after relaxing financial constraint is restricted by farmers’ financing demand. Therefore, the farmers’ effectively financing demand should actively be raised while rural financial reform is deepened and financing constraint is relaxed.

Key words:financing constraints; farmers’ income increase;rural financial reform; financing demand; farmers’ pure per capita income; propensity score matching method

猜你喜欢

吉林农业·下半月(2016年12期)2016-12-23 09:20:32

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

智富时代(2016年12期)2016-12-01 13:43:22

中国集体经济(2016年26期)2016-11-19 11:26:09

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

科技视界(2016年20期)2016-09-29 14:00:31

商(2016年12期)2016-05-09 16:57:48