企业社会责任与财务绩效关系研究※

——以造纸类企业为例

2016-07-26 07:13:41刘雪雁

武汉商学院学报 2016年1期

刘雪雁

企业社会责任与财务绩效关系研究※

——以造纸类企业为例

刘雪雁1.2

(1.中国矿业大学,江苏徐州221116

2.安徽新闻出版职业技术学院,安徽合肥230601)

摘要:我国积极的改变发展模式和政策,提倡兼顾环境和经济的可持续发展模式,这要求企业在自身发展的同时要兼顾社会责任,本文对造纸类企业社会责任的履行与财务绩效的关系进行探讨,从承担对政府、员工、债权人、股东、顾客的社会责任对企业财务绩效影响方面进行实证分析并得出结论。

关键词:社会责任;财务绩效;关系

经济的迅速发展也诱发了众多的社会问题,环境污染、食品安全等问题的频繁出现使人们在重视企业经济效益的同时越来越关注企业社会责任的履行情况。对企业而言,企业经济绩效的实现离不开内外部的支持,企业重视履行社会责任,重视员工、顾客及利益相关方的需求,有利于营造稳定的经营环境,吸引人才,维持稳定的客户。这也有利于企业财务绩效的提高。因此,二者之间存在显著的联系,本文通过对造纸类企业数据的实证分析,对二者之间的关系进行研究。

一、概念界定

周三多教授认为:“企业的社会责任主要包括企业对环境、员工、顾客等的伦理行为,企业社会责任的履行,既能促进企业自身效益的提高,也能促进利益相关者(如债权人、员工、顾客等)利益的提高”。

因此,本文将企业社会责任界定为企业同时兼顾追求自身价值和各利益相关者的利益,在追求自身利益最大化的同时,积极承担起对国家、对员工和对社会等的责任,实现可持续发展。

财务绩效的评价主要通过对企业的盈利能力、资产质量等方面进行评价,反映企业的生产经营状况,体现企业在一定时期内的经营状况和效率。在众多衡量财务绩效的指标中,资产收益率主要反映企业资产的获益能力,能同时反应出企业的净利润及资产状况。本文用资产收益率衡量企业的财务绩效。

二、企业社会责任与财务绩效的关系

企业追求合理的利润,既是社会资源优化配置的要求,也是企业生存发展的必要条件,企业只有获得为了弥补风险而需要的最低限度的利润率才能维持持续经营。而良好的经营状况和财务业绩是企业有效履行社会责任的基础,经营状况良好的企业更倾向于按时足额纳税,维护员工权益,提升产品品质,保证投资人利益。因此,良好的财务绩效利于企业履行社会责任。

而企业承担对国家的责任,有利于整个社会的健康有序发展,为企业提供良好的经营环境,同时积极的作为有利于企业获得更多的政策支持;员工是企业的主体,人力成本在企业成本所占比重较大,企业的健康发展离不开员工的努力,企业对员工积极负责,有利于更好的调动员工积极性,使员工找到归属感,并将企业目标视为个人目标,并通过积极的生产、为提高效率献计献策,促进企业财务绩效的提高。

借贷是企业资金的重要来源之一,企业维护债权人的合法利益,承担对债权人应尽的社会责任,有利于企业获得坚实的资金支持,维持资金链的稳定,为企业的持续经营和扩大再生产提供条件。

企业积极的承担对股东的责任,有利于获得股东的信任和支持,当企业面临重大项目的立项、规模扩建等重要事项时更易得到股东的认同并获得进一步的资金支持,同时,也有利于企业在资本市场会获得良好声誉并推动股价,获得更高的市场价值和融资能力。

使顾客满意是企业的目标,积极承担对顾客的责任利于顾客对企业增强信心,选择企业产品,维持稳定客源,企业才能够持续健康发展。

对于二者之间的关系,学者进行了大量研究,结果显示二者之间存在正相关、负相关、不相干三种情况。王怀明、宋涛(2007)文中认为对国家和投资者社会责任的承担有利于企业财务绩效的提高,而承担对员工的社会责任作用则相反。温素彬、方苑(2008)通过对03-07年的企业数据分析,认为社会责任对财务绩效存在长期影响,且存在滞后性,变量中以正向的影响居多。

三、实证分析

(一)样本选取

本文选取造纸类企业2012-2014年的数据进行分析,企业的数据来源于锐思数据库。

(二)变量设计

因变量:资产收益率指标能反映资产的获利状况,净利润及资产总额状况都能体现,对企业财务状况衡量较全面。本文以资产收益率指标来衡量企业的财务绩效。

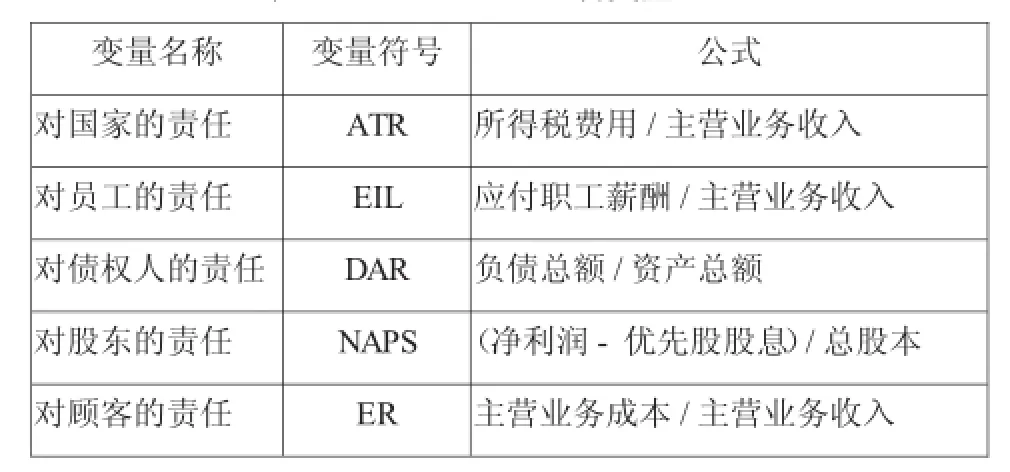

自变量:对企业社会责任履行情况的衡量,本文采用以下指标:对国家的责任,对员工的责任,对债权人的责任,对顾客的责任,对股东的责任等。具体指标见表1:

表1 自变量

(三)实证分析

回归分析是一种统计方法。根据上文中的分析,本文对社会责任与财务绩效之间的关系采用回归分析的方法进行分析,结果如下:

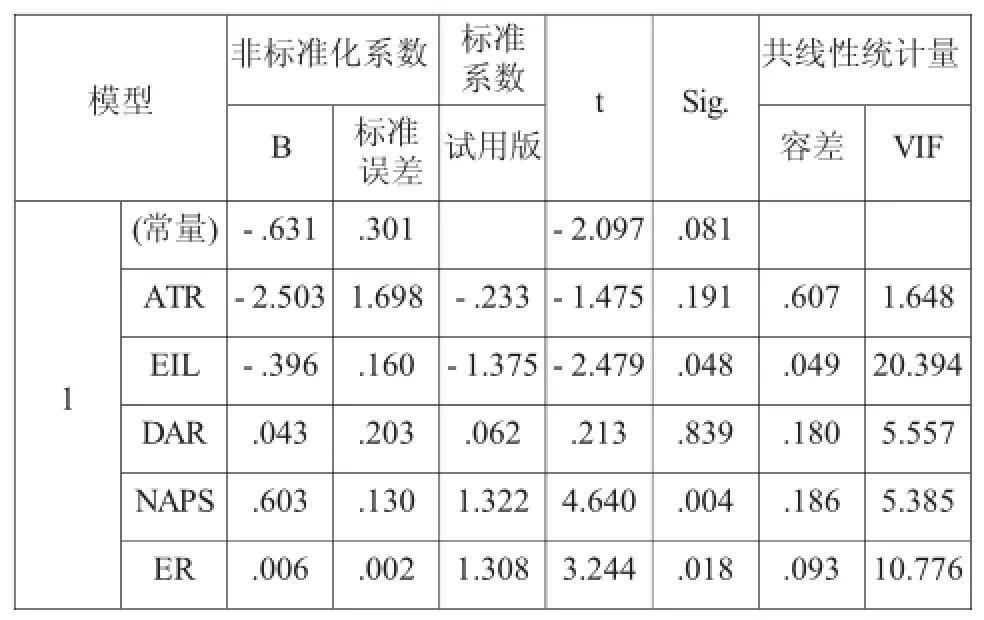

首先将五个变量全部代入,如表2:

表2 模型汇总b

表2显示模型的R方为0.909,表明模型的拟合优度较好,自变量对因变量的解释能力较强,继续进行分析。

表3 系数a

从表中可以看出,变量EIL、ER的VIF大于10,说明模型存在共线性问题,并且变量ATR、DAR在5%的显著性水平下未通过显著性检验,因此,去除ATR、DAR这两个变量再次进行回归分析,如表4。

表4 模型汇总b

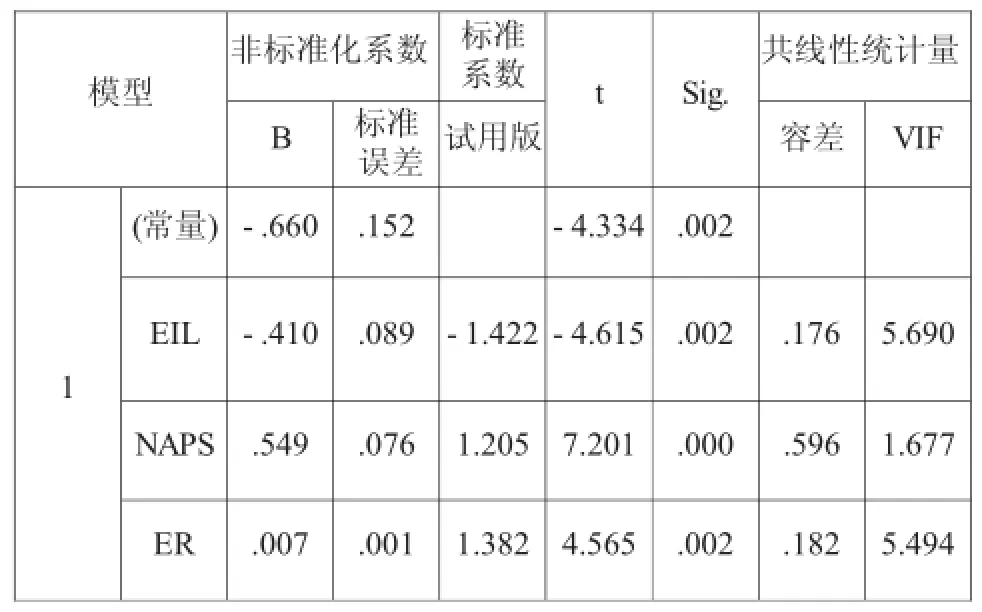

表4中模型的调整R方为0.816,说明自变量对因变量的解释能力较强。对EIL、NAPS、ER等变量的系数进行分析,如下表。

表5 系数a

从表中可以看出,EIL、NAPS、ER的VIF均小于10,模型不存在共线性问题,且变量均通过显著性检验,因此,回归方程为:

Y=-0.660-0.410EIL+0.549NAPS+0.007ER

从上述方程可以看出,对员工、对股东、对顾客的社会责任的承担与企业的财务绩效相关,而其余的变量与企业的财务绩效没有显著的相关性。

(四)实证结果分析

上述实证分析结果显示,对员工社会责任的履行不利于企业财务的提升,对股东和顾客社会责任的承担会促进企业财务绩效的提高,而对政府和债权人社会责任的履行则与财务绩效相关性不显著,这种情况的出现与我国的国情及造纸业的行业特点有关。我国关于企业承担社会责任的相关法规不完善,此外,造纸类企业规模有限,所能缴纳的所得税费用也有限,因此,二者之间关系不显著。造纸行业属于传统行业,区别于资本密集型,造纸行业所需资金较少,行业整体的资产负债率较低,对债权人的依赖性较小,导致对债权人责任的承担对企业财务绩效影响不大。

员工是企业的重要组成部分,现代企业人员流动频繁,人力资本上升,这既不利于企业的稳定也不利于持续发展,而积极承担对员工的责任利于提高员工的认可度,减少人员流动,提高工作积极性,利于企业发展。但我国人口众多,劳动力丰富,员工自我维权意识差,企业主人翁态度不足,导致在分析结果中反而显示出二者之间存在负相关系。另一方面,本文采用的数据涉及期间较短,缺少对长期影响的考察,不排除积极承担责任会对企业的长期财务绩效产生积极影响。

股东是企业资本的重要来源,积极承担对股东的社会责任对企业有较大的正向影响也与实际相符,股东通过股票影响企业的市场价值,股票市场是企业融资的主要来源,企业认真承担对股东的社会责任,利于增强企业的融资能力,促进企业发展。顾客是企业的生存的基础,结果显示二者之间存在正相关关系但相关度不高,这是因为造纸业本身成本较低,在成本上给顾客让利的空间较小,因此导致虽有影响但是影响较小。

【参考文献】

[1]李伟.企业社会责任与财务绩效关系研究[J].财经问题研究,2012(4)

[2]高峰,朱军.企业社会责任与财务绩效关系的验证[J].长沙理工大学学报,2009(12)

[3]汤荣辉.我国上市公司企业社会责任与财务绩效关系的实证研究[J].财会通讯,2014(10)

责任编校:徐晓

中图分类号:F270;F275

文献标识码:A

文章编号:2095-7955(2016)01-0077-03

基金项目:※安徽省教育厅人文社科重点项目课题《资源环境硬约束下皖北地区产业结构优化研究》(项目编号:SK2015A686)。

收稿日期:2015-12-26

作者简介:刘雪雁(1970-),女,安徽新闻出版职业技术学院副教授,中国矿业大学管理学院在读博士。主要研究方向:财务会计、税务。

On Correlation between Corporate Social Responsibilities and Financial Performance

LIU Xue-yan1

(1.China University of Mining and Technology,Xuzhou,Jiangsu,221116,China;

2.Anhui Vocational College of Press and Publishing,Hefei,Anhui,230601,China)

Abstract:Chinese government has adopted a sustainable development mode in balancing the needs of both environment and economy.This change of development mode and policies forces enterprises to shoulder its social responsibilities in its development.The paper reports the empirical studyofthe relationship between the paper mills'financial performances and their fulfillment of social responsibilities,especially how those responsibilities towards the local governments,their own employees,credit owners,stockholders and customers affect their financial performance.

Key words:social responsibilities;financial performance;correlation

猜你喜欢

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01

中国市场(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中国记者(2016年6期)2016-08-26 12:28:51

环球时报(2014-06-25)2014-06-25 14:36:51

环球时报(2013-09-15)2013-09-15 10:02:41