利率市场化背景下非利息收入对商业银行盈利能力的影响※

2016-07-26 07:13:37任森春占韦威

武汉商学院学报 2016年1期

任森春 占韦威

利率市场化背景下非利息收入对商业银行盈利能力的影响※

任森春占韦威

(安徽财经大学,安徽蚌埠233030)

摘要:本文选择2008-2014年我国16家上市商业银行的数据作为样本,并将分成其国有控股银行、全国性股份制银行和城市商业银行三个子样本,运用面板数据模型分析利率市场化背景下非利息收入对商业银行盈利能力的影响。实证结果表明:非利差收入对我国总体商业银行盈利能力产生积极的影响,但是在三个不同性质银行中的作用是不一样的,其中这种效果在全国性股份制银行中表现最为突出;手续费及佣金收入占比总体上对上市商业银行也产生正向效应,但在国有控股银行表现尤为显著。所以,商业银行在转变盈利模式的过程中,各类银行发展中间收入应区别对待。

关键字:商业银行;利率市场化;非利息收入;盈利能力

近年来,随着利率市场化进程的不断推进,利差收窄,利息收入对我国商业银行盈利的贡献越来越有限,商业银行逐渐意识到优化收入结构的重要性,越来越重视非利息收入,积极通过各种渠道开拓非利息收入业务。非利息收入是商业银行营业收入中重要的组成部分,非利息收入又可分为手续费及佣金收入和其它非利息收入(投资收益、公允价值变动损益、汇兑收益和其它业务收入),我国商业银行的收入结构过于单一集中,利息收入占比平均达到75%以上,与国外发达国家商业银行相比,非利息收入占比偏小,收入结构不合理。特别是2015年10月24日伴随着“双降”的同时,商业银行存款利率上限放开,至此我国利率市场化进程基本收官,这样商业银行具有自主定价权,竞争将越来越激烈,商业银行的盈利模式亟需转变和创新,其中,提高非利息收入占比就是一个方向和途径。但是,非利息收入对商业银行的盈利能力到底产生什么样的影响,在各类不同性质的商业银行之间表现又如何,是个值得探讨的问题,同时也是摆在我国商业银行面前具有现实意义的问题。

一、文献综述

关于商业银行的盈利能力一直备受关注,影响商业银行盈利能力的因素有很多,国内外学者们各从不同的视角研究了商业银行的盈利能力。例如,从公司内部治理角度,Uhomoibhi Toni Aburime(2008)使用1989-2004年尼日利亚98个商业银行共478个样本,运用面板数据模型实证分析得出:所有权的组成和分布对银行盈利能力没有影响[1];赵瑞,杨有振(2009)在理论分析的基础上,运用计量经济学模型对我国商业银行的资本结构与盈利能力进行了实证研究,结果表明:商业银行的资本结构与盈利能力呈正相关关系,其中,附属资本占比越高,盈利能力越强[2]。经济周期方面,Albertazzi and Gambacorta(2006)利用10个发达国家1981-2003年的相关数据,采用动态面板数据模型,研究商业周期与银行盈利能力的关系,得出商业银行的盈利呈现亲周期性,并在美国和英国表现的更为明显[3];在影子银行业务方面,赫国胜,陈芙(2015)采用2004-2013年十年间银行业的数据,采用定性和定量分析相的方法,研究中国商业银行影子业务对商业银行盈利能力的影响,结果发现银子银行业务在合理的发展水平下有利于提高商业银行的盈利能力[4]。存贷利差方面,邢光远,冯宗宪等(2014)以商业银行议价能力为途径,通过构建利差定价和商业银行盈利能力的回归模型,发现利差定价正向影响商业银行的盈利能力,贷款利率的放开增大了商业银行议价空间,导致银行业利差定价缩小,将会对传统利息业务的盈利模式造成一定程度的冲击[5];李菁楠,任森春(2014)以16家上市银行为例,运用双对数模型分析存贷利差与商业银行盈利能力之间的关系,结果表明利差虽然收窄,但是对商行盈利能力的影响不太显著,银行的基准利差远低于实际利差是其主要原因[6]。岳宁,陈立新(2014)选用中国十四家上市商业银行年度的数据作为样本,并对商业银行盈利性指标总资产收益率优化为风险调整资产收益率,通过实证发现:净息差的波动不大呈逐步下降的趋势,在各个银行间的差别不大,因而非利息收入对于商业银行的盈利能力呈现越来越重要的态势[7]。

关于非利息收入对商业银行盈利的影响,学界有两种截然不同的观点。一种观点认为,非利息收入对商业银行盈利具有积极的影响,如Staikouras and Wood(2003)运用欧洲15家金融机构的数据,验证了非利息收入比利息收入具有更大的波动性,但是对银行盈利更加稳定[8];盛虎,王冰(2008)运用2003-2007年中国14家上市银行的面板数据进行回归分析,发现非利息收入占比的增加有利于增加我国商业银行的绩效[9]。另一种观点认为,非利息收入对商业银行盈利产生负面效应,如Stiroh(2006)运用美国1997-2004年银行持股公司的数据,采用资产组合框架来研究非利息收入对股权市场收益率和风险的影响,结果发现银行若更多的依赖非利息收入没有提高其资本回报率,反而使风险提高了[10];王菁,周好文(2008)对中国12家银行1996-2006年的数据进行面板回归,发现非利息收入与银行的盈利能力呈显著且稳定的负向相关关系[11]。

本文采用我国16家上市银行2008-2014年数据作为样本,并把其分成3个不同类型银行的子样本组,运用2个模型分别对总体样本组以及3个子样本组进行回归,着重分析非利息收入(手续及佣金收入、其它非利息收入)对我国商业银行盈利能力的影响,本在不同类型银行之间进行了比较,发现非利息收入占比(手续费及佣金收入占比)对我国商业总体上产生显著的正向影响,但是在各类不同性质的银行中表现不尽相同。本文研究的结论试图为我国商业银行转变和优化盈利模式提供一定程度上的借鉴和参考。本文接下来的结构安排为:第二部分是模型构建及变量选取;第三部分是实证结果及分析;最后为结论与启示。

二、模型构建及变量选取

(一)模型构建

商业银行盈利能力受到诸多因素的影响,例如净息差、收入结构、银行规模、成本收入比、不良贷款率等等,本文为了研究非利息收入对我国商业银行盈利能力的影响,参照Staikouras and Wood(2003)和岳宁,陈立新(2014)的研究选择面板数据模型。面板数据模型在时间短或截面个数少时,可以获得更多的样本观测值,同时克服时间序列和截面模型中容易出现的异方差和自相关性,从而是实证结果更加有效。具体模型形式如1下:

ROAit=ait+bitNIMit+citNIIRit+ditSIZEit+eitCOSTit+fitCARit+gitNPLit+hitGDPit+μit…………………(1)

ROAit=ait+bitNIMit+citFICit+ditOTHERit+eitSIZEit+fitCOSTit+gitCARit+hitNPLit+jitGDPit+μit…………(2)

其中,ROAit表示第i家银行第t年的总资产收益率,NIMit表示第i家银行第t年的净息差,NIIRit表示第i家银行第t年的非利息收入占比,FICit表示第i家银行第t年的手续费用及佣金收入占比,OTHERit表示第i家银行第t年的其它非利息收入占比,SIZEit表示第i家银行第t年的总资产规模的对数,COSTit表示第i家银行第t年的成本收入比,CARit表示第i家银行第t年的资本充足率,NPLit表示第i家银行第t年的不良贷款率,GDPit表示第i家银行第t年的GDP增长率,μit表示随机扰动项。

(二)样本选取及数据来源

本文根据数据的可得性和研究的必要性,选取我国16家上市商业银行作为样本,为了进一步研究非利息收入对各类商业银行盈利能力的不同影响,本文把16家上市银行分为三类,第一类,国有控股商业银行(5个):工、农、中、建、交;第二类,全国性股份制商业银行(8个):民生、浦发、招商、光大、招商、平安、华夏和兴业银行;第三类(3个),城市商业银行:北京、南京和宁波银行。样本时间选取为2008-2014年的年度数据,数据来源于各个上市商业银行年报以及wind数据库,总共有112个观测值。

(三)变量选取

1、被解释变量

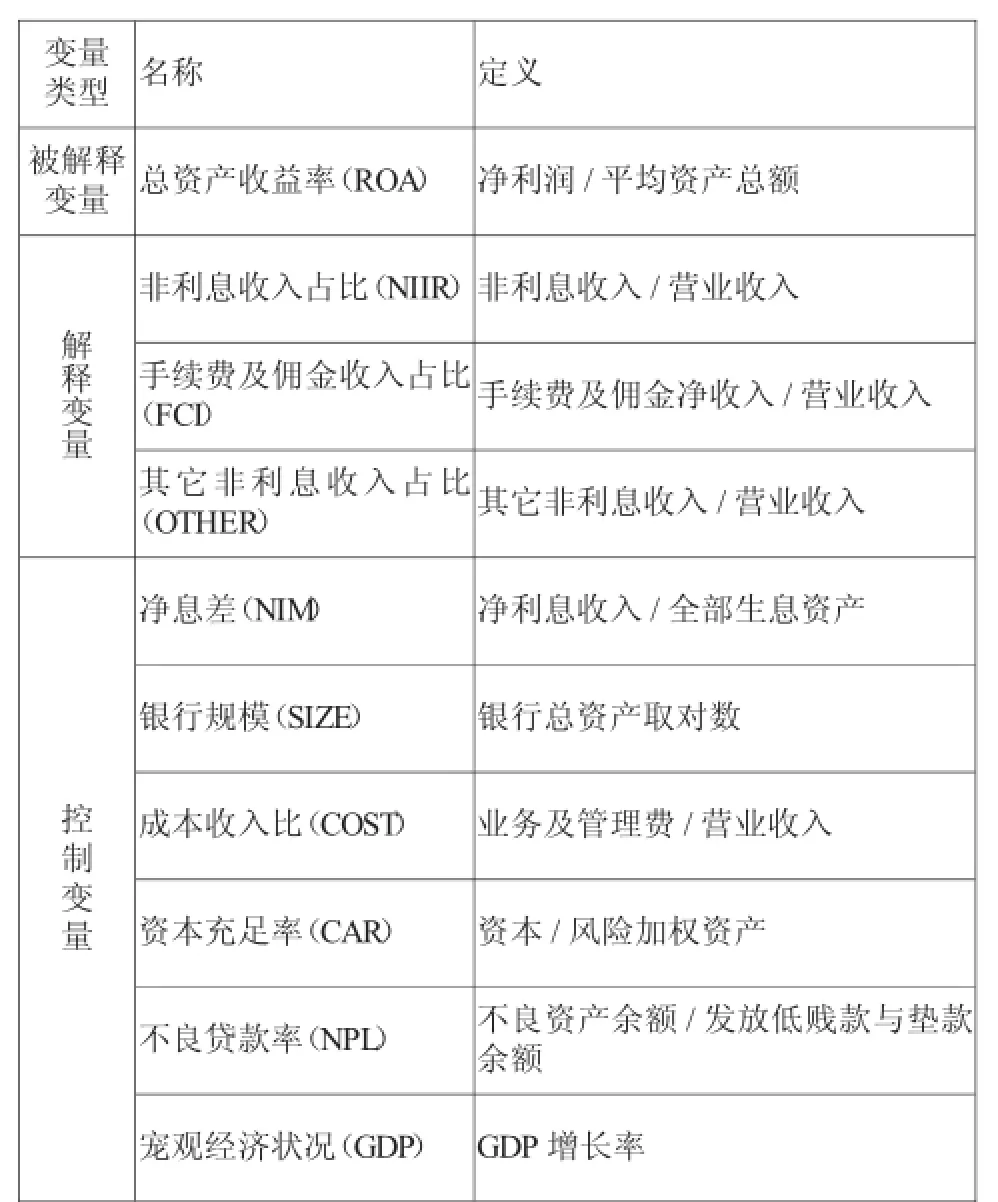

商业银行的盈利能力是指商业银行通过开展资产负债业务、中间业务以及表外业务等获得收益,同时控制成本费用的能力。衡量商业银行盈利能力的指标有很多,如总资产收益率(ROA)、净资产收益率(ROE)、加权风险资产收益率、每股收益等,总资产收益率反映的是股东和债权人的资产获得利润的能力,而净资产收益率反映的是股东资产获取利润的能力。本文采用总资产收益率(ROA)作为商业银行盈利能力的指标,ROA表明每一单位总资产所获得的净利润,反映商业银行资产转化为利润的能力,是上市公司盈利能力具有代表性和综合性的财务指标。总资产收益率=净利润/平均资产总额,其值越高,表明商业银行的盈利能力越强,反之越弱。

2、解释变量

本文是研究非利息收入对商业银行盈利能力的影响,为了在各个银行之间具有可比性,选取非利息收入占比(NIIR)作为解释变量,非利息收入占比(NIIR)=非利息收入除以营业收入。商业银行的非利息收入可分为手续费及佣金收入和其它非利息收入(其中其它非利息收入又包括投资收益、公允价值变动损益、汇兑收益和其它业务收入),为了进一步分析问题,把手续费及佣金收入占比(FCI)和其它非利息收入占比(OTHER)也作为解释变量。

3、控制变量

影响商业银行盈利能力的因素有很多,保证研究的准确性,本文引入以下控制变量:(1)净息差(NIM)是银行净利息收入与全部生息资产比值,反映的是净利息收入对银行盈利能力的影响;(2)银行规模(SIZE)会影响到银行的市场份额和战略方向,进而在一定程度上影响银行的盈利能力,本文采用银行总资产规模取对数SIZE来作为这一控制变量;(3)成本收入比(COST)是指银行业务及管理费与营业收入的比率,反映的是银行在能力的同时控制成本费用的能力;(4)资本充足率(CAR)是指银行资本与风险加权资产的比率,反映了银行的资本充足情况;(5)不良贷款率(NPL)是不良贷款余额与发放贷款和垫款余额之比,其实是反映银行资产质量的常用指标;(6)宏观经济状况(GDP):银行经营状况往往与外部宏观经济状况息息相关,GDP增长率是衡量宏观经济状况的常用指标,所以,本文把其作为影响银行盈利能力的一个控制变量。

(四)主要变量的描述性统计

为了研究我国商业银行总体盈利能力和非利息收入情况,以及对比分析三类不同性质商业银行的盈利能力和非利息收入,本文对ROA、NIM、NIIR、FCI、COST几个变量进行纵向和横向描述性统计,结果如表1和表2。

表1 变量的选取

表2 变量的纵向描述性统计

从表2变量的纵向描述性统计可知,2008-2014年我国上市商业银行的总资产收益率、非利息收入占比和手续费及佣金收入占比总体上呈上升趋势,净息差呈波动状态,有升有降,成本收入比波动也较大。

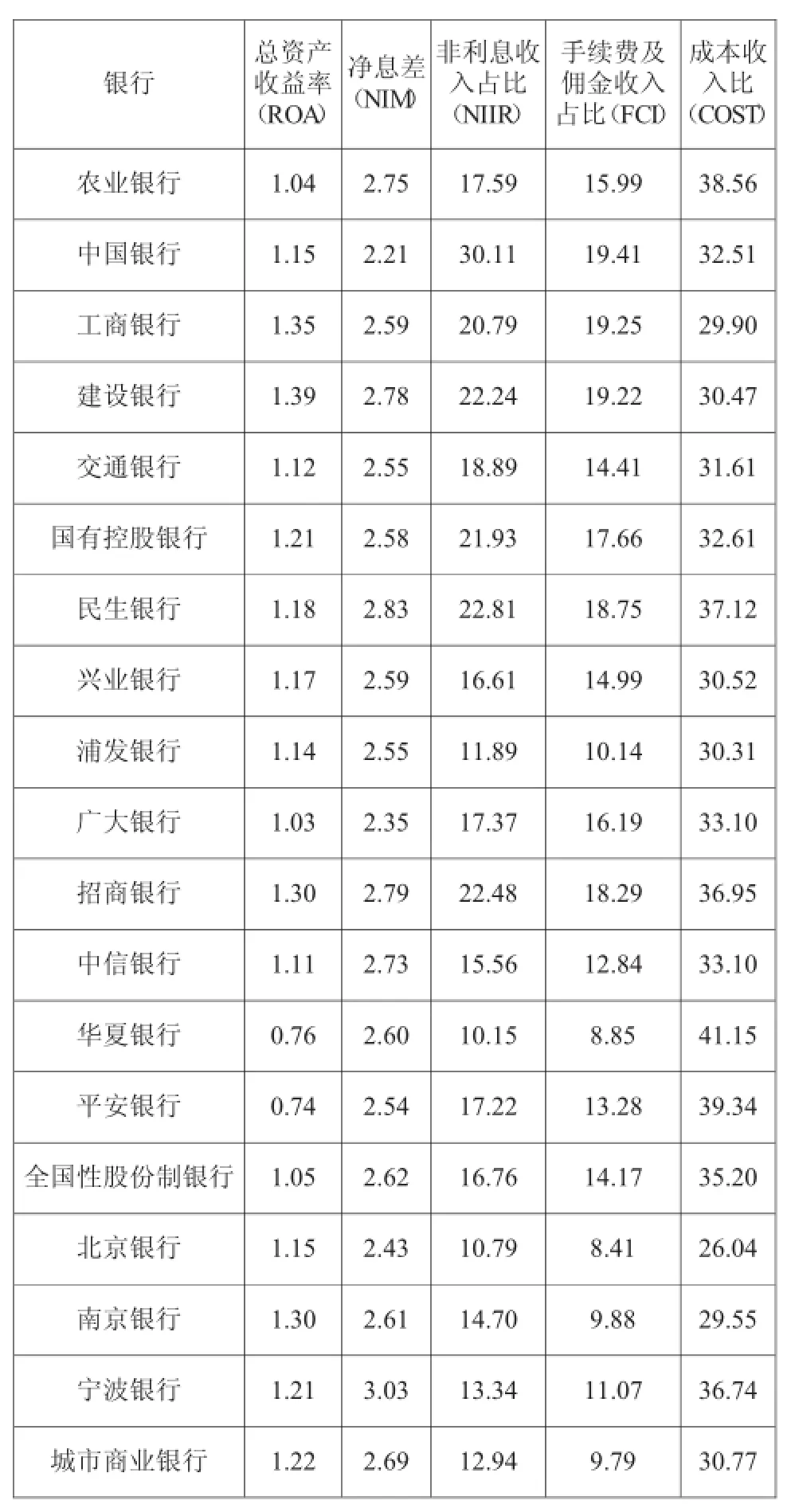

表3 变量的横向描述性统计

从表3变量的横向描述性统计看,城市商业银行和国有控股银行的总资产收益率都要高于全国性股份制银行,其中华夏银行和平安银行的盈利能力最低;净息差方面,城市商业银行最高,全国性股份制银行次之,国有控股银行最低。国有控股银行的非利息收入占比和手续费及佣金收入占比都依此高于全国性股份制银行和城市商业银行,其中,中国银行表现最为突出,这是因为中国银行的国际化水平较高,在国际结算等业务具有无可比拟的优势,这也是其竞争力所在;成本收入比方面,全国性股份制银行要高于国有控股银行和城市商业银行。

三、实证结果及分析

本文运用Stata12.0软件,采用总体样本组、国有控股银行组、全国性股份银行组和城市商业银行组4组面板数据分别对模型(1)和模型(2)进行回归,结果如表4和表5。在回归过程中对面板数据模型的选择,本文运用hausman检验确定采用个体固定效应模型还是个体随机效应模型。

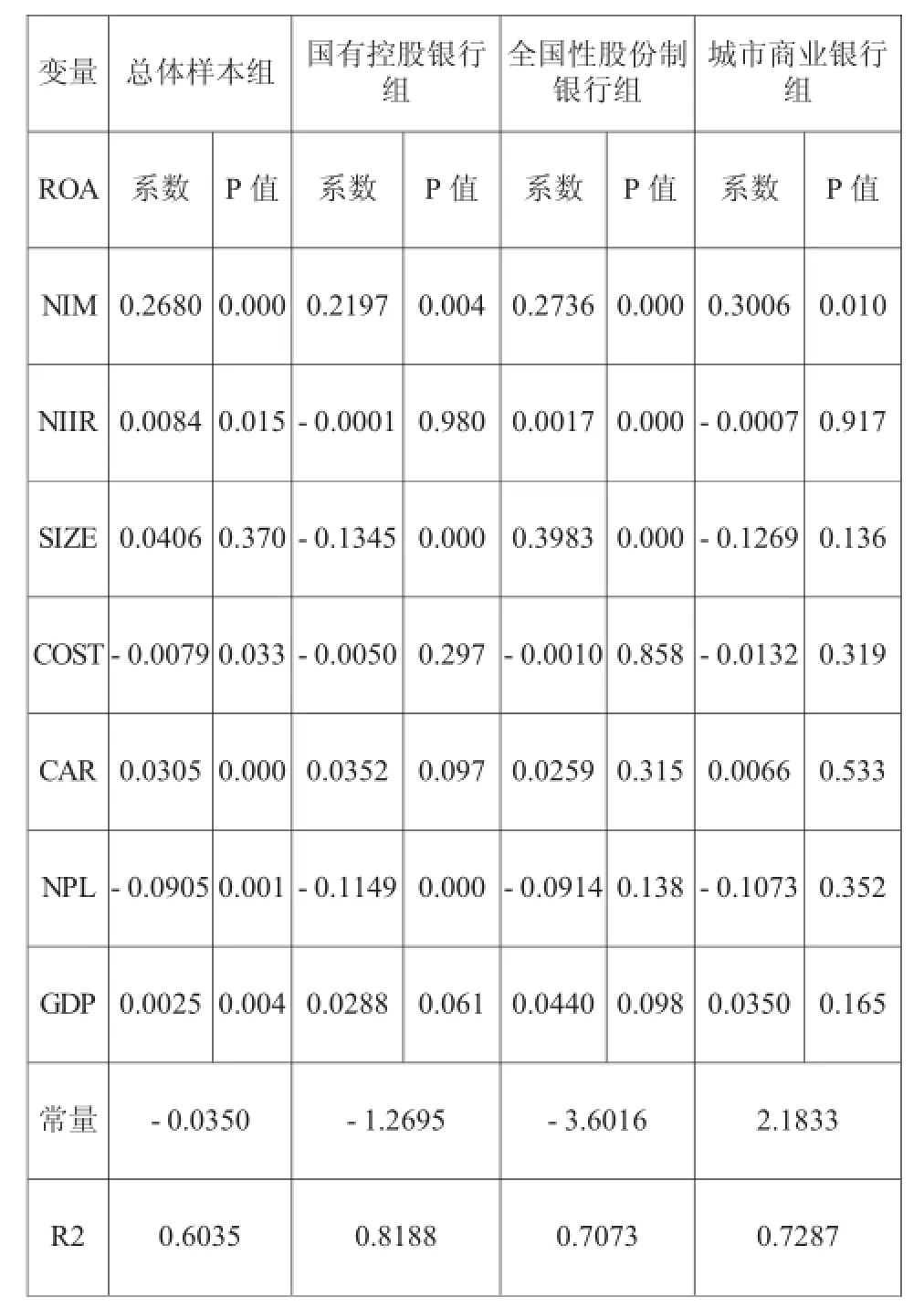

表4 模型(1)的回归结果

从表4的回归结果看,四个样本组中R2均在0.6以上,这说明模型的整体拟合程度较好,所考虑的主要解释变量对被解释变量影响显著。

从表4中总体样本组看,非利息收入占比对商业银行的盈利能力具有显著的正向影响。从三个子样本组看,非利息收入占比只对全国性股份制银行产生正向效应且显著,对国有控股银行以及城市商业银行具有负向效应,但不显著。从控制变量来看,在总体样本组中,净息差对商业银行的盈利能力存在显著的正向影响,总资产规模对盈利能力存在正向影响但效果不显著,成本收入比对银行的盈利能力产生正向效应,资本充足率和GDP的增长率对银行盈利能力产生显著的正向影响,不良贷款率对盈利能力产生显著的负向效应;在三个子样本组中,净息差对三类银行盈利能力都产生显著的正向影响,总资产规模对全国性股份制银行的盈利能力产生显著的正向影响,对其他两类银行都产生负向影响,成本收入比、资本充足率、不良贷款率以及GDP的增长率对三类银行盈利能力的影响方向与在总体样本组中的表现相同。

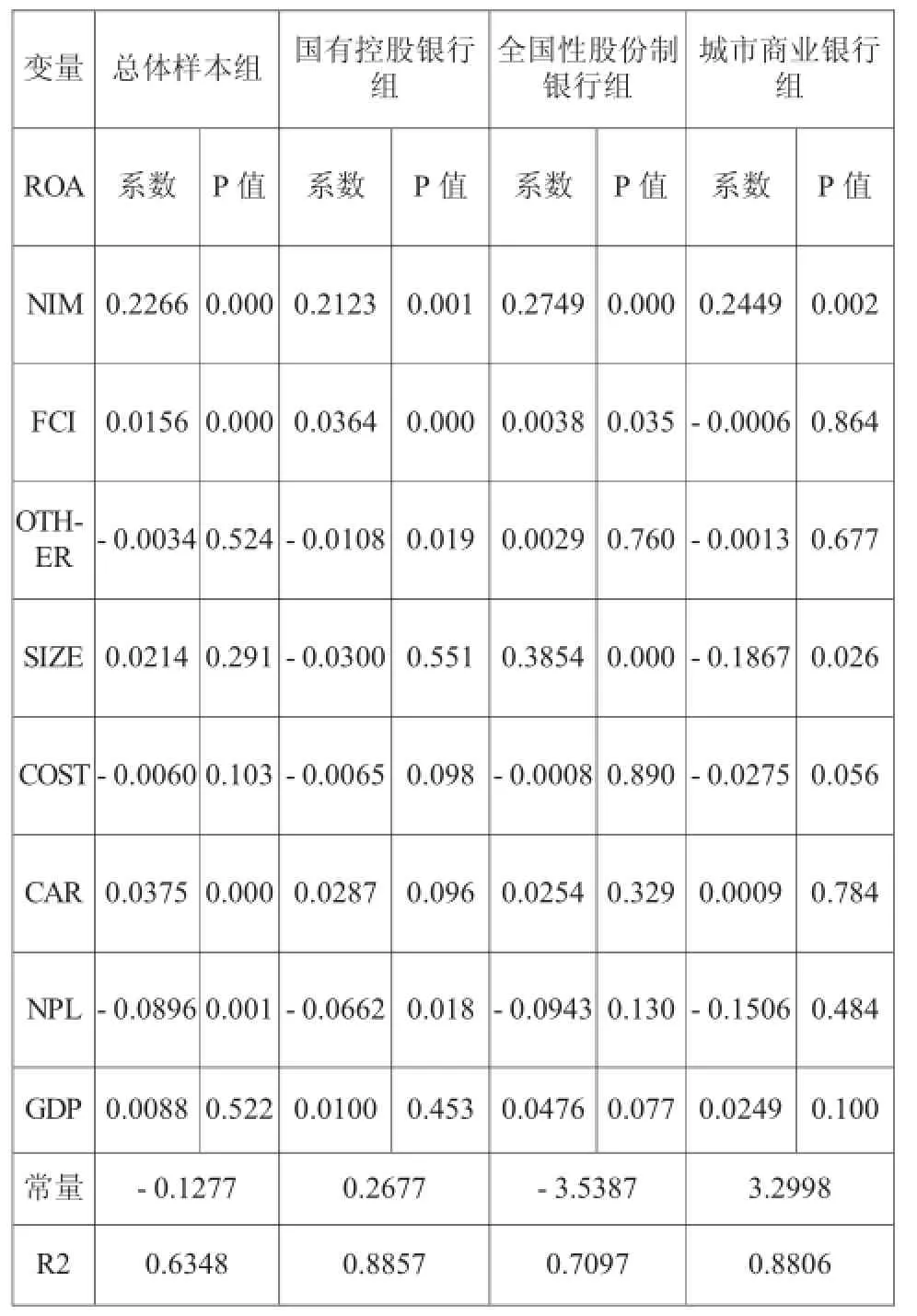

表5 模型(2)的回归结果

从表5中总体样本组看,手续费及佣金收入占比对商业银行盈利能力产生显著的正向影响,而其它非利息收入占比与商业银行盈利能力的关系是反向的,但不显著;从三个子样本组看,手续费及佣金收入占比对国有控股商业和全国性股份制银行盈利能力有显著的正向影响,但对城商行的盈利能力产生负向效应(不显著),其它非利息收入占比只对全国性股份制银行的盈利能力产生正向影响,对其它两类银行的盈利能力都产生负向影响;控制变量对商业盈利能力的影响在四个样本组中的表现同表4类似。

四、结论与启示

本文运用2008-2014年我国16家上市商业银行的面板数据进行回归,检验了在利率市场化背景下非利息收入对我国银行盈利能力的影响,得出以下结论与启示:

第一,非利息收入占比的增加会提高我国上市商业银行的盈利能力,但是,在各类型的银行中表现不尽相同,其中在全国性股份制银行中表现最为显著。净息差对我国各个类型的上市商业银行都表现出显著的正向影响,但是,随着利率市场化的逐步推进,银行利差收窄以及非利息收入占比的增加,净息差将会对商业银行盈利能力的影响越来越有限。

第二,手续费及佣金收入占比的增加总体上能够增加我国上市商业银行的盈利能力,这种效果对国有控股银行最为显著。这是因为国有控股银行在从业人员、网点数量以及配套设施等方面具有显著优势,为开展手续费及佣金业务节省了大量的固定成本收入,因此,国有控股银行的手续费佣金收入在提高其盈利能力方面效果显著。

第三,其它非利息收入占比对我国上市商业银行的盈利能力产生了负向效果,这种效果在国有控股银行中表现最为明显。这就是国有控股银行手续费及佣金收入占比对其盈利能力有正向效应,而非利息收入占比对其盈利能力却产生负向效应的原因之所在。

第四,城市商业银行无论是非利息收入占比还是手续费及佣金收入占比对其盈利的影响都有限,目前,城市商业银行的盈利点主要还在净息差上。

总之,当今商业银行在追求多样化、综合化经营的背景下,非利息业务仍然具有巨大的市场潜力。但是各类银行在开展业务时应根据自身特点,发展自身特色业务,优化收入结构,积极进行金融创新,同时控制成本和风险,这样才能在激烈的竞争中立于不败之地。

【参考文献】

[1]Uhomoibhi Toni Aburime.Impact of Ownership Structure on Bank Profitability in Nigeria[EB/DL].http://ssrn.com/abstract =1107760,2008.

[2]赵瑞,杨有振.资本结构对商业银行盈利能力的影响分析[J].山西财经大学学报,2009,31(6):85-92.

[3]Albertazzi and Leonardo Gambacorta.Bank Profit-ability and The Business Cycle[R].The Bank ofItalyWorkingPaper,2006.

[4]赫国胜,陈芙.中国商业银行影子银行业务发展及其对银行盈利能力影响分析[J].辽宁大学学报(哲学社会科学版),2015,43 (2):55-61.

[5]邢光远,冯宗宪,冷奥琳.央行放开贷款利率管制对商业银行盈利能力的影响研究-以商业银行议价能力为路径[J].西安交通大学学报(社会科学版),2014,34(6):51-57.

[6]李菁楠,任森春.利率市场化背景下存贷利差对商业银行盈利能力影响的实证研究-以上市银行为例[J].长春理工大学学报(社会科学版),2014,27(7):90-93.

[7]岳宁,陈立新.收入结构对我国商业银行盈利能力的影响[J].财经问题研究,2014(5):33-37.

[8]Staikouras,C.,Wood,G..Non Interest Income and Total Income Stability.Bank ofEngland,WorkingPaper 2003(198):3-43.

[9]盛虎,王冰.非利息收入对我国上市商业银行绩效的影响研究[J]..财务与金融,2008,(5):8-11.

[10]Stiroh,K.J..A Portfolio View of Banking with Interest and Noninterest Activities.Journal of Money,Credit and Banking,2006,38 (5):1351-1361.

[11]王菁,周好文.中国银行业收入结构变革对收益的影响.金融论坛,2008,(10):15-20.

责任编校:徐晓

中图分类号:F832.5;F832.33

文献标识码:A

文章编号:2095-7955(2016)01-0061-06

基金项目:※中华全国供销合作总社科研项目《多层次农村合作金融组织发展支持体系研究》(项目编号:GXZSKY201105);安徽财经大学研究生科研创新基金项目《利率市场化背景下非利息对商业银行盈利能力的影响研究》(项目编号:ACYC2015056)。

收稿日期:2016-01-26

作者简介:任森春(1965-),安徽财经大学金融学院教授,博士。主要研究方向:农村金融、商业银行经营与管理等;占韦威(1989-),安徽财经大学金融学院硕士研究生。主要研究方向:商业银行经营与管理。

Study of Impact of Non-Interest Income on Commercial Bank Profitability in the Interest Rate Liberation

REN Sen-chun ZHAN Wei-wei

(Anhui University of Finance and Economics,Bengbu,Anhui,233030,China)

Abstract:This article chooses 16 listed commercial Banks in China from 2008 to 2014 as study samples,which fall into three subsamples:state-controlled banks,national joint-stock banks and city commercial banks.With panel data model,the article analyzes the impact of non-interest income on commercial bank profitability in the situation of interest rate liberation.The empirical study results showthat the non-interest income has a positive impact on commercial bank profitability overall,but its impact varies in three kinds of banks,among which the impact is most prominent in national joint-stock banks.The ratio of fee and commission revenue has a positive effect on commercial bank profitability,but especiallysignificant in state-controlled banks.Sodifferent kinds ofbanks should adopt different strategies towards the development of intermediary revenue during the process of their transformation of profit model.

Key words:commercial banks;interest rate liberation;non-interest income;profitability

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

大众投资指南(2020年10期)2020-07-24 08:03:40

中国林业经济(2019年4期)2019-07-25 02:31:58

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

消费导刊(2017年20期)2018-01-03 06:27:21

商周刊(2017年6期)2017-08-22 03:42:50

金融发展研究(2016年2期)2016-06-06 12:00:17

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02