前瞻指引的理论基础及优劣对比分析

2016-07-26 07:13:40杨君

武汉商学院学报 2016年1期

杨君

前瞻指引的理论基础及优劣对比分析

杨君

(华夏银行博士后工作站,北京100005)

摘要:前瞻指引是2008年金融危机后各国中央银行相继采用的非传统货币政策手段之一,其理论基础是理性预期理论和利率期限结构预期理论。与量化宽松政策相比,前瞻指引的核心考量因素是调整经济主体的预期,而量化宽松的关键渠道在于央行的投资组合再平衡。

关键词:前瞻指引;2008年全球金融危机;量化宽松

前瞻指引目前是全球中央银行业务中耳熟能详的术语与热门议题,许多央行及学者专家虽普遍使用“forward guidance”或“forward looking:”,但前瞻指引的涵义则随着措辞的铺陈方式而有所差异,但共同目的均属发挥货币政策效力,达成物价稳定法定目标。尽管如此,仍可广义定义前瞻指引为央行沟通政策的一种新颖工具,旨在揭示央行对未来货币政策动向的期望信息,籍此维持稳定的通膨预期,有效发挥政策效力。而全球金融危机以来若干央行的前瞻指引,则属狭义的简单定义,意指央行做出公开承诺,以开放式、时间条件式或经济门槛条件式的特定用语,揭示央行未来维持低利率水平的存续期间。例如,维持一段很长时间的低利率水平。总之,前瞻指引的主要目的有二:(1)在政策利率趋近零利率底限时,直接以公开口头操作的沟通方式,压低长期利率;(2)避免市场波动,特别是不乐见的利率波动,影响货币政策动向。

一、理论基础

发达国家央行实施前瞻指引政策,均有其背后的理论基础。然而,理论上可行,并不一定能保证在实务操作上的有效性。例如,理论界对前瞻指引的批评声浪普遍着眼于实务操作面的考量,甚至指出央行有高估前瞻指引政策效果之嫌。

(一)、货币政策的理性预期理论

传统的认知认为,央行愈神秘,货币政策愈有效[1]。但此种神秘央行的传统认知已被Robert Lucas所推翻,并提出预期影响货币政策的主张,其重要观点是,绝大部分的货币政策会透过社会大众对未来政策动向的预期,影响总体经济的就业、所得及通膨。经济社会中的支出决策 (如买入不动产或企业的银行借款)取决于长期利率,而长期利率则受到市场对短期利率的预期影响。因此,货币政策对经济的影响效果,取决于社会大众对央行未来政策动向(特别是未来利率路径)的预期,此种预期进而影响长期利率与资产价格,以及社会大众对未来收入及通货膨胀走势的看法。King(1994)亦指出[2],从性预期的理论看,私营部门的预期在货币政策影响总体需求方面扮演重要的角色或渠道 (major conduit)。美国在1994-1995年采取连续紧缩政策,并开始对外公布联邦资金利率目标,从此建立长期利率变动与未来货币政策预期间的重要关联性。

历史上的石油危机是说明大众预期影响货币政策效果的最佳个案。在1970年代的两次石油危机,导致通货膨胀率上升,但央行货币政策操作仍披着神秘面纱,社会大众不确定美联储是否会采取紧缩措施,打击通胀及抑制长期通胀预期,而感到惶恐不安。美联储最终虽采取措施抑制高达两位数的通胀率,但却付出1981-1982年经济衰退的惨痛代价。其实美联储并未白缴学费,自此掌握了有效管控长期低通胀预期的宝贵经验。例如,2005年的油价上涨之所以未造成通胀率上升及长期通胀率上扬,就是因为社会大众清楚认知美联储不会允许油价上升导致通膨上扬,在相当程度上,这是央行透明沟通政策下的理性预期的彰显。因此,理性预期在现代央行的基本思维中,成为货币政策架构的重要元素,通过民间部门对央行的理性预期,货币政策会有“自动稳定因子(automatic stabilizer)”的效果。当社会大众更了解及预期央行会如何应对经济金融情势变动时,货币政策将更加有效。

(二)、利率期限结构预期假设

由上述理性预期在货币政策的角色,可知“利率期限结构的预期假设(expectation hypothesis)”就是前瞻指引背后的理论基础[3],其中长期利率指持有长期证券期间的短期预期利率加上固定风险溢酬。因此,在利率期限结构的预期假设下,央行在调整利率时,只要维持公信力,公开承诺维持调整后政策利率的时间愈长,对长期利率的影响效果愈大。Woodford(1999)主张,若利率政策具有更好的惯性,政策将更加有效。他指出总需求不是单独由当时短期利率所决定,反而是取决于期望的长期实质利率,而长期实质利率则取决于未来期望的短期利率[4]。然而,央行必须能够有效影响大众对通胀及经济前景的预期,前瞻指引的公开承诺才能发挥期望效果;在一定程度上,前瞻指引能振兴经济的部分原因在于,央行承诺在未来一段长时间内,会让经济情况变得更好。因此,若预期假设的理论基础不存在,大众不相信央行公开承诺的公信力,则预期不会变动,前瞻指引也不会产生央行期望的经济激励效果。若出现与实际措施有出入的不可信赖情况,公众会衍生出不安定的非期望后果,减损央行公信力。因此,使用前瞻指引须格外谨慎。

二、前瞻指引的类型

一般而言,前瞻指引包括量化预测值指引,如央行公布经济增长率,通胀率及短期利率的预测值,及偏质化的前瞻指引,如在政策利率趋近零利率底限时,央行发表低利率将维持一段很长期间的措辞。后者即目前泛指的政策利率前瞻指引,本文的研究重心与范围也以政策利率的前瞻指引为主。依照金融危机发生的前后阶段及Campbell et al.(2012)的建议[5],前瞻指引大致可以分成两类。

(一)、依金融危机前后区分的前瞻指引类型

1、全球融危机以前(1997年-2007年)

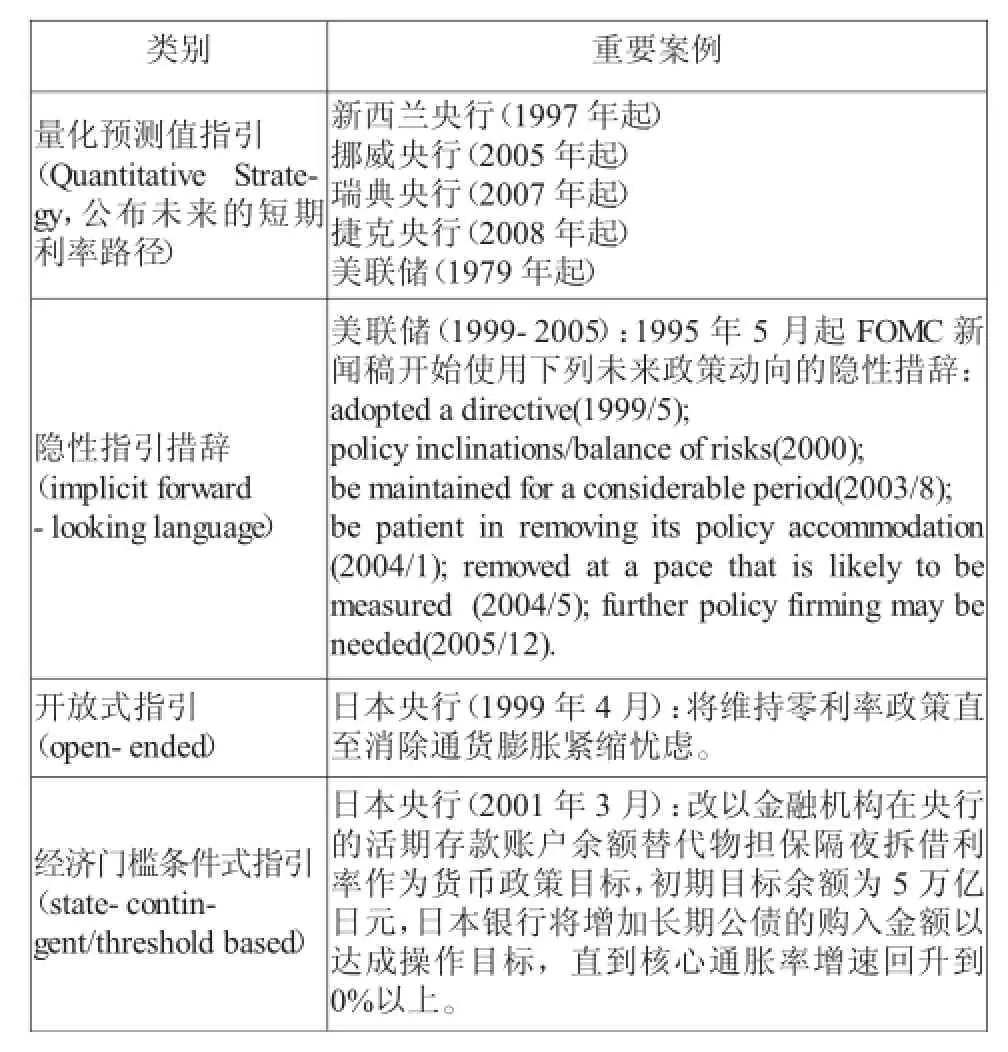

2007年金融危机发生以前,各国央行仍能充分运用利率政策执行货币政策,在通货膨胀率目标化及利率区间的操作机制下,新西兰、瑞典、挪威等若干央行通过公布政策利率路径及美联储1999-2005年使用的隐性指引措辞等前瞻指引沟通政策,从而提高政策操作透明度,有效发挥政策的期望效果。日本央行在2001年则祭出经济门槛条件式指引,试图摆脱“失落十年”的困境(见表1)。

表1 全球金融危机前各国的前瞻指引操作

2、全球金融危机以后(2007年迄今)

2007年美国次贷风暴引发全球金融危机及后续发生的欧洲主权债务危机,在各国调降政策利率趋近零底限时,各国央行施展利率政策的空间变得相当有限,在政策工具弹尽援绝下,不得不改以非传统措施替代传统工具,量化宽松与前瞻指引成为创新的非传统工具。事实上,日本央行自1999年为应对当时的日本金融危机,实施零利率政策起,即已率先以前瞻指引沟通策略替代利率政策。本文为凸显近年来前瞻指引工具的普及性,遂以全球金融危机作为分界点,而将日本央行当时的经验归纳至2007年全球金融危机以前的阶段。在全球金融危机延宕多年,经济金融不见快速复苏的情境下,前瞻指引出现耐人寻味的演变,由最初的公开无特定日期的时间指引,进化至特定日期的指引,现阶段则再进化至经济门槛条件式指引,如日本、美联储及英格兰银行均采用经济门槛条件式指引,而失业率及通货膨胀率则属常用的经济门槛。美联储的前瞻指引甚至进一步再由单一经济门槛蜕变为综合劳动市场指标。

特别值得加以说明的是,Shirai(2013)在美国首府华盛顿的演讲反驳英格兰银行将日本央行的前瞻指引归类为开放式指引(open-ended),她强调日本央行2013年4月宣布的前瞻指引是一种多层次(multi-layered)的经济门槛条件式(state-contingent/threshold based),是一种两阶段的过程(two-stage process),第一阶段日本央行揭示央行达到2%通膨目标的强烈决心,第二阶段强调日本央行将持续购入资产直到通货膨胀依照目标水平维持稳定变动。Shirai另指出日本央行、美联储及英格兰银行在前瞻指引方面的差异,美联储及英格兰银行的前瞻指引旨在稳定引导2%的通膨预期,而日本央行则旨在先将通膨拉高至2%目标后,才能引导2%通胀预期。她甚至称,目前日本的失业率只有3.8%,美国及英国特定失业率门槛的公开承诺,在日本无用武之地。

(二)Campbell et al.(2012)对前瞻指引的划分

Campbell et al.(2012)区分前瞻指引为德尔非(Delphic)及奥德赛(Odyssean)两大类,两种沟通对金融市场有不同的影响效果。前者只提供透明信息,其目的不在于,也不一定会引发长期利率下降;后者则提供央行的承诺,旨在降低长期利率水平。

1、德尔非(Delphic)型前瞻指引

传统上,央行让市场及社会大众了解常态货币政策操作下的反应函数,即表明央行未改变货币政策反应函数,如泰勒规则(Taylorrule),Campbelletal.(2012)将其称之为德尔非型前瞻指引,包括间接及直接披露信息的方式。前者指通过公布物价预测资料与央行的看法,及风险平衡下的经济活动评估信息,间接释出未来货币政策动向的信息 (如未来的政策利率路径);后者则通过公布未来政策利率的量化预测值,直接公布信息。直接或间接公布信息皆以当时可取得的资料及常态反应函数为基础,进行货币政策动向预测,央行需经常更新预测资料。重要的是,对于德尔非型前瞻指引,央行并不公开承诺未来的货币政策动向,只公布货币政策反应函数的更多信息,用来增强货币政策的透明度与可预测性。例如,新西兰、瑞典、挪威、捷克及美国等国央行定期公布经济增长率、通货膨胀率、失业率及短期利率的未来预测值,即属德尔非型前瞻指引。

2、奥德赛(Odyssean)型前瞻指引

奥德赛(Odyssean)型前瞻指引指零利率底限束缚下非常态货币政策操作的第二种沟通方式,央行披露更宽松的货币政策动向信息,这种形式前瞻指引的央行信息已不再是常态货币政策操作下的相关信息。

因此,奥德赛型前瞻指引是一种非传统的额外审慎宽松措施。央行通常公开承诺将维持低利率水平较市场预期更长的存续期间,用来弥补零利率底限对货币政策操作的限制,期望能降低长期利率水平,进而激励经济复苏。严格而言,它是一种利率政策空间有限下的非传统货币政策工具,而全球金融危机后各国央行使用的前瞻指引大都属奥德赛类型,包括开放式、时间条件式及经济门槛条件式指引三大类。

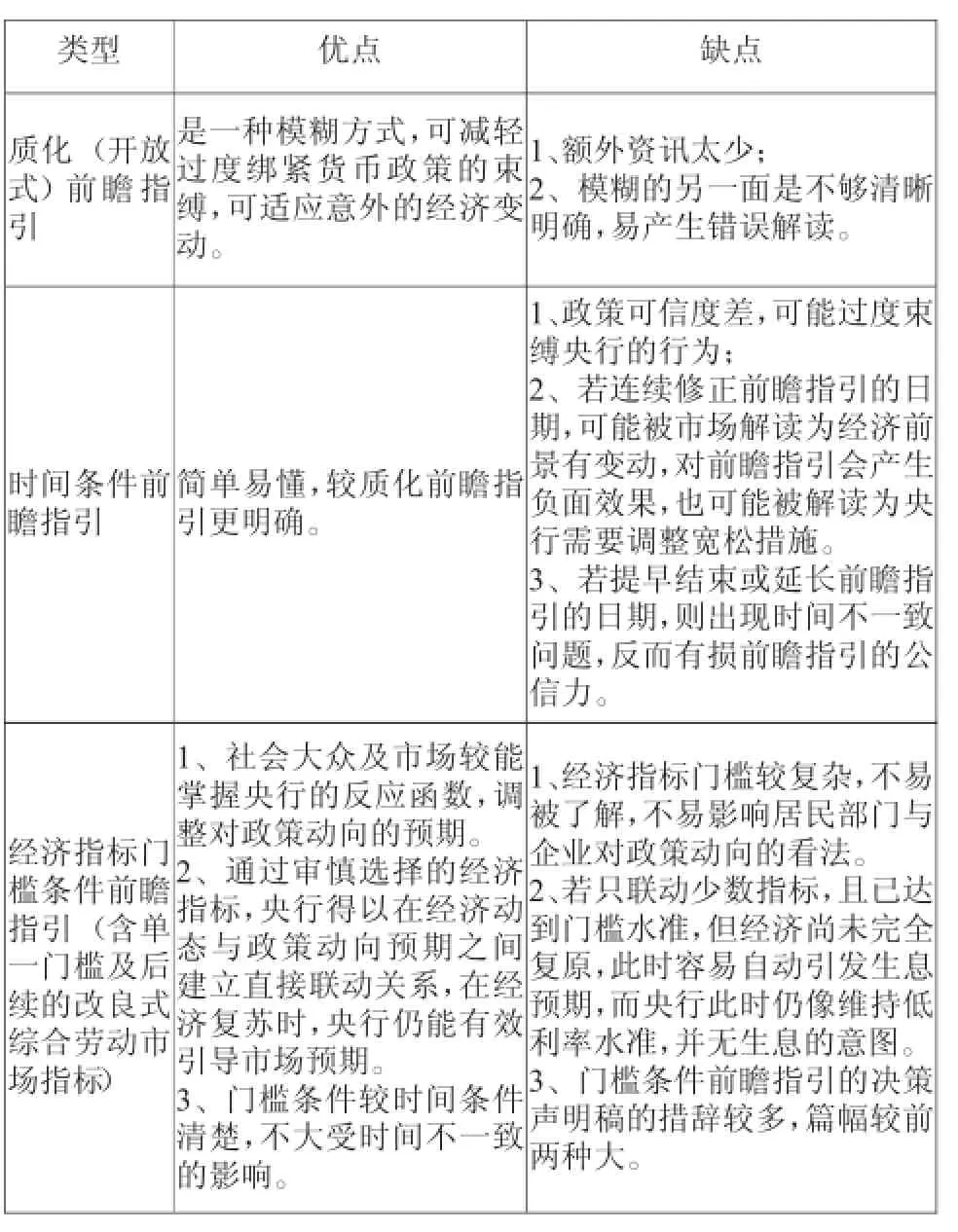

三、各类型前瞻指引的优劣比较

如前所述,前瞻指引的类型,随时间变迁而不断更新改善,凸显前瞻指引的蜕变过程。从各种类型的前瞻指引看,质化(开放式)、时间条件及经济指标门槛条件等政策利率前瞻指引各有优缺点(见表2)。质化前瞻指引具有建设性模糊的效益,但不够透明清楚,而时间条件式或经济指标门槛条件式比较透明和明确,但却可能绑住央行的双臂,可能侵蚀央行的公信力。事实上,表2中各种措施的优缺点也反映了舆论对政策利率前瞻指引的赞成与反对意见,例如,赞成者普遍认同前瞻指引能提高央行的透明度,有效引导市场预期,发挥政策效力,降低长期利率,增加消费与投资,促进经济成长;反对者则大都忧心前瞻指引会侵蚀央行长久以来努力维系的公信力与声誉,若实施前瞻指引的时间过长,恐引发通膨隐忧。

表2 各种前瞻指引的优缺点比较

值得加以说明的是,纵使各类型前瞻指引皆有其优缺点,但由简单的质化,进化至时间条件,再演进为经济指标门槛条件的过程,均在在说明经济金融环境的高度不确定性,迫使前瞻指引成为一种无历史先验,边学习、边做、边改的措施,似乎很难定论孰优孰劣。尽管如此,若纯由透明度及操作弹性加以比较分析,则以经济门槛条件式前瞻指引最优,次为时间条件式,再次为开放式。开放式最极端,类似无条件承诺。

四、前瞻指引与QE的差异

量化宽松(Quantitative Easing,QE)及前瞻指引均属央行政策利率趋近零时的非传统货币政策工具,用来替代传统货币政策工具。日本央行是最先使用量化宽松的央行,该行在1999 4月采用零利率政策,2001年3月开始实施量化宽松措施及前瞻指引政策。2007年全球金融危机爆发后,美国及英国央行亦相继推出量化宽松措施,甚至延续好几轮的量化宽松措施(如QE1,QE2,QE3)。欧洲央行的QE起步较晚,迟至2014年9月才启动欧洲版的QE,试图刺激经济及摆脱通缩。

央行实施量化宽松措施旨在通过次级市场大量买入债券释放资的方式,促使债券价格上扬,债券长期利率下降,但不一定会影响银行放款利率变动,在实施初期银行的放款利率可能仍维持在较高的水平。此外,量化宽松操作涉及央行的货币创造,亦会衍生通货膨胀隐忧,以及未来经济形势逆转的退场策略,恐有实施愈久愈不易退场的严峻挑战。

反观前瞻指引政策,它是通过央行口头操作,公开承诺央行维持低利率水平存续期间及不会突然调升利率扼杀经济复苏的公开承诺。或许央行可能偏

好使用前瞻指引胜过量化宽松措施,但其实两种工具的属性不同,分别代表质化及量化操作,其对金融市场的影响仍不尽相同,央行亦分别对该二工具存有期望效果。央行在推出QE后又推出政策利率前瞻指引,最重要的考量因素是,QE通过投资组合再平衡渠道(portfoliorebalancingchannel),直接导致央行资负表扩充与急遽累积,再度成为舆论批评指责的焦点,而前瞻指引通过预期渠道(expectations channel),不会造成资负表扩充[6]。尽管如此,如欲发挥效果,在初期同时运用量化宽松及前瞻指引的组合工具,在经济已有复苏迹象央行欲退场之际,则可加重前瞻指引的权重,可能是最佳的选项。

【参考文献】

[1]Yellen,Janet L.(2012),“Revolution and evolution in central bank communication",Speech delivered at Haas School of business,UniversityofCalifornia,Berkeley,California,November 13.

[2]King,R.G.(1994),“Commentontowardamodern MacroeconomicModelUsableforPolicyAnalysis", NBER Macroeconomic Annual 9.

[3]Kool,Clemens J.M.and Daniel L.Thornton(2012),“How EffectiveIsCentralBankForwardGuidance",Workingpaper 2012-063A,Dec.2012,Federal Reserve Bank ofST.Louis.

[4]Woodford,Michael(1999),“Optimal Monetary Inertia",The Manchester School,P67-135.

[5]Ca1mpbell,JeffreyR.,Charles L.Evans,Jonas D.M.Fisher,and AlejandroJustiniano(2012),“Macroeconomic Effects ofFederal Reserve Forward Guidance",Brookings Papers on Economic Activity,Spring.

[6]Filardo,Andrewand Boris Hofmann(2014),“Forward guidance at the zerolower bound",BISQuarterlyReview,March.

责任编校:徐晓

中图分类号:F832.2

文献标识码:A

文章编号:2095-7955(2016)01-0073-04

收稿日期:2016-01-28

作者简介:杨君(1983-),华夏银行博士后工作站博士。主要研究方向:风险管理。

Theoretical Basis and Merits and Demerits of Forward-Looking Guidance

YANG Jun

(Postdoctoral Research Station of Huaxia Bank,Beijing,100005,China)

Abstract:Forward-looking guidance is one of the non-traditional monetary policy instruments the central bank of each nation adopted during and after the global financial crisis in 2008.It is based on Rational Expectation theory and Expectation Theory of term structure of interest rate.Different from the quantitative easing policy,whose key channel is the portfolio rebalancing of the central bank,the core consideration of the forward-looking guidance is to adjust the economic entity's expectations.

Key words:forward-lookingguidance;global financial crisis in 2008;quantitative easing

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年4期)2016-09-29 08:44:00

股市动态分析(2016年2期)2016-09-27 15:25:03

数学理论与应用(2016年1期)2016-02-28 09:26:09