中国省级地方政府财政支出效率研究:1978

—2013

2016-07-26 10:04:38刘海兵

海南大学学报(人文社会科学版) 2016年3期

刘海兵, 杨 凡, 陈 工

(1.兰州交通大学 经济管理学院, 甘肃 兰州 730070; 2.厦门大学 经济学院, 福建 厦门 361005)

中国省级地方政府财政支出效率研究:1978

—2013

刘海兵1,2, 杨凡1, 陈工2

(1.兰州交通大学 经济管理学院, 甘肃 兰州 730070; 2.厦门大学 经济学院, 福建 厦门 361005)

[摘要]利用DEA非参数方法核算了1978—2013年中国28省(市)财政支出效率,结果显示:(1)东部、中部地区的财政支出效率明显高于西部地区,省级地方政府财政支出效率水平总体偏低;(2)大多数省份的财政支出效率趋势大体呈现1978—1981年、1981—1993年、1993—2001年、2001—2013年四个周期性波动,省级地方政府平均财政支出效率也符合这一特征;(3)1994年的分税制改革,显著提高了省级地方政府财政支出效率,但财政支出效率受多种因素影响,若因素间不能有效协同,产生的“短板效应”必将削减财政体制改革带来的支出效率提升;(4)对政府职能空间分布的“以横为主、以纵为辅”的优化有助于提高财政支出效率。

[关键词]地方政府; 财政支出效率; DEA方法

一、问题的提出

财政效率是世界各国政府普遍关注的一种财政目标。它通过财政收支和社会产出的一束或几束比率关系深刻揭示政府的职能是否合理、政府与市场的关系是否和谐、公共财政的配置能力是否均衡、社会资源的调控是否有序,历来倍受社会各界关注和重视。财政效率成了人们监测社会功能、调适政府职能、优化资源配置的窗口。如王旭东研究认为:“财政效率的高低是评价公共财政体制框架成败的核心,提高财政效率既有利于推进公共财政体制建设,也有利于推进我国市场经济体制的建设。”[1]讨论政府职能是公共管理学的主要范畴,政府职能是公共财政的原因。因此,政府职能为财政效率评价提供了理论依据和现实基础,即有什么样的政府职能就应该有与之相适应的政府财政,只要能够很好地实现政府职能的财政就是有效率的财政。由于各个国家发展的历史时期、文化传统不同,所采取的发展模式不同,在特定时期的政府职能自然有差异,因此,评价财政效率应建立本土化、地方化的指标体系,但其必须是相对稳定的、可持续的。

中国自改革开放以来,结合政府职能调整,财政体制变迁轨迹大致为:由1978年以前的统收统支体制转变为1978—1993年的财政包干体制,再到1994年以后实行的分税制[2]。这种财政体制的变迁与中国建立和完善社会主义市场经济体制的政府职能目标高度吻合,政府财政的收支范围、强度、府际分工逐步在这一过程中得以明确并相对固化。伴随着社会主义市场经济体制的逐步成熟,2003年中央提出科学发展观,2006年提出完善公共财政制度,逐步实现基本公共服务均等化,十七大报告明确提出“缩小区域发展差距,必须注重实现基本公共服务均等化”。这意味着,中国公共财政体制正在发生变化,功能由过去的重点关注经济建设逐步转向民生发展。从1978年至今,可以看出,公共财政担负着经济转轨和社会发展的双重重任,尽管中国政府财政的目标重心在进行空间转换,横向的职能调整和纵向的财政分权同时发生,短期呈现变动特征,但结构化的目标却保持了基本稳定,可以概括为经济建设、民生发展和社会稳定。

基于上述分析,本文认为省级地方政府是研究中国政府财政效率的一个最佳层次,既可以呈现横向职能调整和纵向财政分权的轨迹,又可以比较地区差距。尝试回答:中国自1978年开始的以政府职能调整为核心的财政体制改革,以经济建设、民生发展、社会稳定和统筹均衡为中国政府财政的内塑目标,有没有提高省级政府财政效率?对这个问题的解答,将有助于中国公共财政体制的完善,同时对地方政府规模和结构优化有着重要的指导意义。

二、国内外文献综述

国外讨论财政支出效率,主要集中在两个视角:

其一,财政分权的视角。认为财政分权是财政支持效率的重要变量,这方面有着十分丰富的研究,当然,到底财政分权度与财政支持效率呈何种关系并未达成一致,主要有两种观点:(1)财政分权产生更高的经济效率。如Oates1972年的研究认为:相比中央政府,地方政府更具有信息优势,更能了解地方选民的偏好,因而,财政分权更有利于提高经济效率[3]。Marlow和Rowland认为财政分权可以调动地方政府全面而积极参与公共事务,更能推动地方政府民主和有效[4-5]。Schneider,De Mello,Rodden都支持这观点[6-7]。(2)财政分权并不能提高资源配置效率。如McLure认为财政分权也许并不能很好地加强地方政府负责任地支出,认为“转移支付基础上的分权方案会误导地方政府,会导致地方财政支出的‘无效率增长’,对选民更不负责任”[8]。持这类观点的还有Martin & Wagner[9],Dolan[10], Crook[11],Paolo &Agnese[12]。可以看出,财政分权的财政改革是否是有效率的,在学术界并没有达成一致的看法。

其二,效率核算与模型挖掘的视角。沿用这种思路的研究者,大多采用指标体系直接核算财政支出效率,进而选用计量模型挖掘影响财政支出效率的因素,DEA模型是研究者最常用的模型。代表性的有:Charnes[13],Afonso[14],Worthington[15],David和Annette[16]。但不同的研究者在选用投入和产出指标体系上却存在明显差异。

国内研究文献大致根据国外研究动向作了中国情境下的探讨,因而,笔者认为,国内研究也大致集中在两个视角:即财政分权的视角和效率核算与模型挖掘的视角。就财政分权的视角而言,研究者更关注财政分权对地方政府规模和结构的影响。就效率核算与模型挖掘的视角而言,代表性的成果有,陈诗一、张军2008年利用两阶段分析方法分析了1978—2005年中国27个省级地方政府财政支出效率,并对省级支出效率的差异影响因素作了研究,唐齐鸣、王彪2012年利用参数分析方法中的随机前沿分析方法对1978—2008年中国26个省级地方政府的财政支出效率进行了核算,并分析了影响因素。

已有的研究文献对财政支出效率研究奠定了良好的研究基础,如运用DEA模型分析效率,用Tobit模型分析效率的制约因素。但还存在一些不足:首先,DEA方法最关键的是指标选择,不同的指标体系可能会产生不同的结果,而关于指标体系的设计是上述已有文献做得比较薄弱之处。故本文从政府财政职能的角度出发,结合中国国情,试图设计一套能够准确反映中国地方政府财政职能的投入产出指标体系,在这方面做一定的创新和突破。其次,已有文献对数据样本的选用缺乏说明。本文选用的数据样本为时间序列数据,为1978—2013年,主要原因在于中国财政体制体制变迁轨迹,即由“经济财政”逐步向“民生财政”转型,选择这一时间段,可以分析不同阶段的省级地方政府财政支出效率,反映其变迁轨迹。

三、研究方法和变量选择

(一)研究方法

值得说明的是,鉴于DEA方法中有规模报酬不变和规模报酬可变两种假设,本文运用DEA方法核算其效率时分三步:第一步,先利用规模报酬不变模型求出各省技术效率值;第二步,利用 规模报酬可变模型求出其纯粹技术效率值;第三步,利用技术效率值除以纯粹技术效率值,即可得到规模效率值。其中,技术效率反映省级地方政府的财政支出的综合效率,纯技术效率表示省级地方政府财政支出配置和管理的能力和水平,规模效率则反映财政支出规模报酬对其财政支出影响的程度。

(二)变量选择

1.投入类指标(Input Index)

在投入类指标方面,国内研究者王婷婷2009年用基本建设支出、支农三项支出、科教文卫支出、行政管理支出反映投入,汪柱旺、谭安华2007年用人均财政支出、财政支出比率、经济性财政支出反映投入,刘振亚、唐滔、杨武2009年用人均预算内和预算外财政支出为投入类变量等。笔者认为,为了更好比较财政投入和财政产出表现核算财政效率,相对指标更具科学性。因此,本文将人均财政支出作为投入类指标分别核算地方政府财政支出效率。

2.产出类指标(Output Index)

在产出类指标方面,王婷婷的研究将实际GDP增长率、城镇居民人均可支配收入、农村居民人均纯收入作为产出项,蔡卫红、王燕武,代娟、甘金龙将教育、医疗卫生和基础设施作为产出项。可以看出,这些指标或关注经济,或关注民生,政府的财政职能涵盖经济建设、民生发展和社会稳定。因此,上述指标不能全面反映政府财政支出情况,本文将从这三个方面设计产出指标体系,详见表1。

在经济建设方面,国内生产总值(GDP)能够综合反映一个地区的经济发展程度和综合实力,但人均国内生产总值能更好地反映政府在经济建设方面的贡献。在民生发展方面,政府的责任在于向公众提供良好的基本公共服务,包括教育、卫生、社会保障、基础设施、文化、科技等六项。但鉴于本文数据时限,部分数据不可获得,亦无法准确整理统计,故采取其中的教育、卫生、基础设施、人民生活水平来衡量民生发展。在社会稳定方面,社会差距的适度控制和充分就业是其核心要素。不同群体收入差距是社会差距的主要表征,而城乡居民收入差距尤为明显。因而,采取城乡居民收入差距控制指数来反映。

四、省级地方政府财政支出效率核算

(一)变量总体描述

根据前文所列投入和产出指标体系,对1978—2013年各省级地方政府数据进行整理和标准化处理。由于海南于1988年脱离广东行政管辖升格为建制省,重庆于1997年由之前的四川省辖市升格为直辖市,西藏自治区经济社会的特殊性,考虑到数据的统一和连续性,对海南、重庆、西藏等省级地方政府不作考察。数据来源为历年《中国统计年鉴》、《新中国60年统计资料汇编》。数据的标准化处理,则是要消除各个指标不同单位的影响,沿用国内学者陈诗一的研究[2],具体算法是以每一年份为截面,除以各自的平均值,由此共计算整理36张截面数据,之后由三级指标合成二级指标、二级指标合成一级指标,合成过程均采取简单平均方法。所得数据表既能反映1978—2013年任一年度各省级地方政府财政投入和产出表现,又能反映28省任一省份1978—2013年财政投入和产出表现(以上海为例)。表2是2013年各省级地方政府投入产出表现。

表2 2013年中国省级地方政府财政产出表现

数据来源:根据历年《中国统计年鉴》、《新中国60年统计资料汇编》数据计算而得。此表为计算得到的36张表之一。

由表2可以看出,各省在产出表现上差异明显。2013年,在经济建设方面天津的产出表现最好,北京和上海次之,产出表现最低的是贵州、甘肃和云南。在社会稳定方面,仍然是天津最好,排在后面的依次是黑龙江、北京和上海,云南和贵州表现最低。北京的教育产出表现、医疗产出表现最好,上海的人民生活水平最高。在民生发展方面,上海的综合产出表现最好,北京和天津分别列为第二、第三,广西的表现最差。

(二)基于DEA方法的财政效率核算结果

1.截面财政效率结果观察

以2013年省级地方政府财政支出综合效率核算结果为例(见表3),2013年全国平均综合技术效率为0.704,有12省市超过这一水平,山东、河南、河北三省综合技术效率值达到1.000,说明这三省处于生产效率的前沿面。与学术界已有研究结果不同的是,本文研究发现北京、天津、上海三市经济建设、民生发展、社会稳定方面位居全国前列,但2013年综合技术效率分别为0.572、0.690、0.584,在28省市中排名依次为第20位、15位、19位,总体排名比较靠后。原因在于,人均财政支出过大,影响了财政支出效率,与结果中显示的“三市规模效率呈现递减趋势”是吻合的。这说明,财政支出效率并不必然与财政产出表现正相关。从表3还可以看出,省级地方政府财政支出效率差异巨大,山东、河南、河北综合技术效率值为1.000,而新疆、宁夏、青海则仅为0.417、0.386、0.248,相差十分悬殊。

表3 2013年省级地方政府财政支出综合效率核算结果

综合技术效率是纯技术效率和规模效率的乘积,换言之,综合技术效率不仅与地方政府财政支出配置和管理的能力和水平有关,还与财政支出规模报酬有关。综合技术效率高,不代表纯技术效率高。我们利用2013年省级地方政府财政支出效率结果通过K-均值聚类方法进行聚类,指定聚类结果为4类。以北京、上海为例,其纯技术效率位列第一梯队,但规模效率发挥不佳,以致综合技术效率下降至第三梯队。

2.面板财政效率结果观察

图1反映了1978—2013年28个省级地方政府财政支出综合技术效率以及全国地方政府平均财政支出综合技术效率变化趋势。

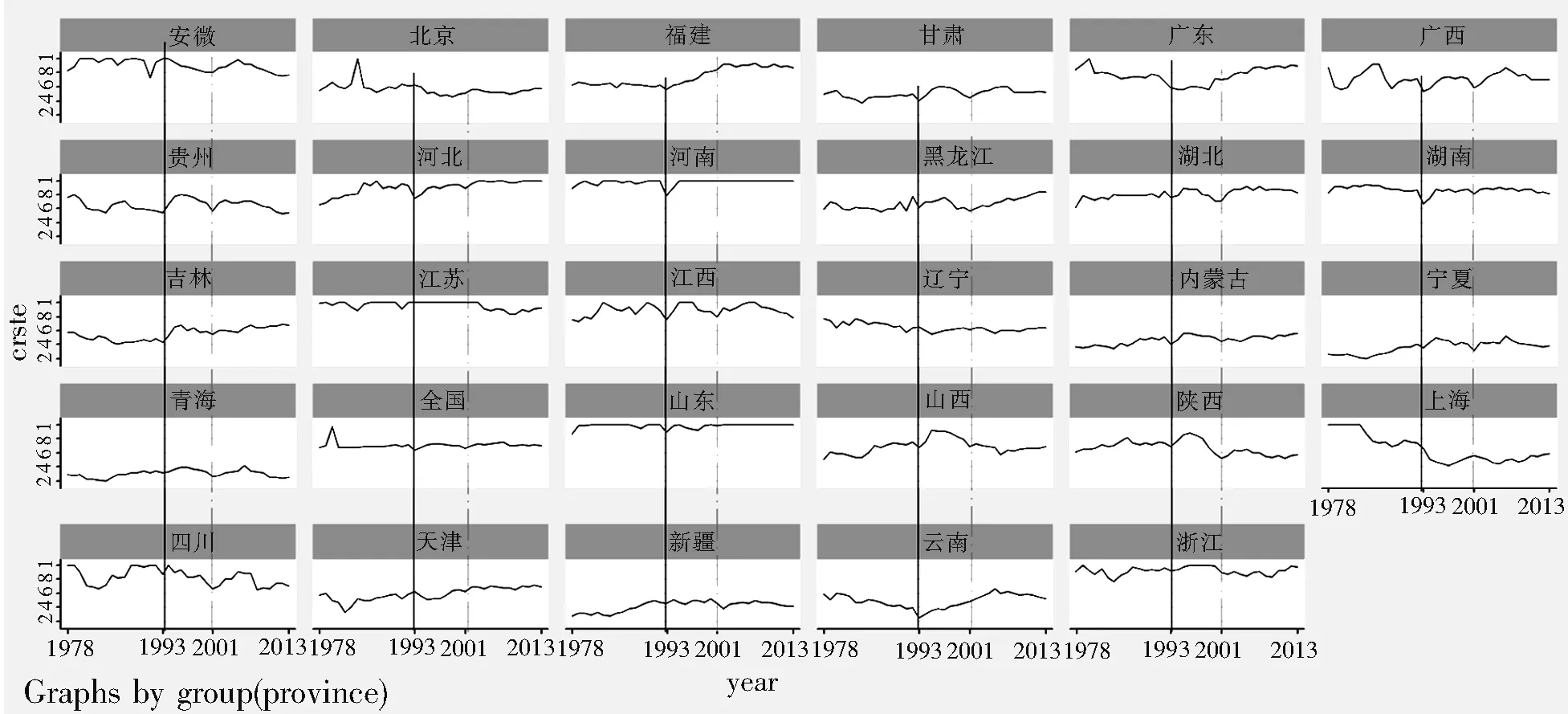

首先,从图1可以看出,除北京、上海、天津、广东、江苏、辽宁等6省(市)外,其余省份的财政支出效率趋势大体呈现1978—1981年、1981—1993年、1993—2001年、2001—2013年四个周期性波动,两端为这一波动的效率最低值,中间有峰值,这个特征与全国平均水平呈现的四个波动基本吻合。北京、上海、天津、广东、江苏、辽宁6省(市)部分符合这一特征。第一波动(1978—1981年,峰值1980年):各省级地方政府财政支出效率呈先增长、后下降态势,如北京市1978—1981年综合技术效率依次为0.545、0.601、0.669、0.597。第二波动(1981—1993年,峰值1992年):这一阶段的峰值在各省水平上有差异,但从全国平均水平来看,1992年的效率值达到最大,如青海省1981—1993年财政支出综合技术效率最大值为1992年的0.344,之后回落到1993年的低点0.308。第三波动(1993—2001年,峰值1995—1996年):1994年开始,省级地方政府财政支出效率明显增加,尽管增加幅度不同,但自此开始,相比1993年之前的各年综合技术效率都提升到了一个新的水平,由此回答了前文的“分税制是否提高了地方政府财政支出效率”这一问题,很显然答案是肯定的。不过,需要注意的是,北京、上海、天津、广东、江苏、辽宁却呈下降趋势。从1996年开始,财政支出综合技术效率小幅度下降,2001年为这一阶段的最低点。第四波动(2001—2013年,峰值2006—2007年):和1994年一样,2002年又是一个重要界点。如安徽、贵州、吉林、四川、广西、黑龙江,2001年的财政支出综合技术效率甚至比1993年时还要低,但2002年开始大幅提升并维持在一个较高的水平。

其次,并不能证实东部地区、中部地区、西部地区财政支出效率依次下降的观点,但能反映东部、中部地区的财政支出效率明显高于西部地区。顾名思义,财政支出效率就是指对财政资源的综合配置效率,不应单方面强调纯技术效率。由图1很明显可以看出,安徽、河北、江苏、河南、山东、浙江的财政支出综合效率处于全国生产效率的前沿面且比较稳健,其中包括东部地区和中部地区。而北京、天津、上海的财政支出效率基本维持在0.500水平上下,和其政治、经济地位是不相称的。西部地区的甘肃、贵州、青海、新疆、宁夏、云南等很长时间内财政支出效率在0.500以下,为全国最低水平。全国平均财政支出效率长期维持在0.6~0.7之间,这说明,中国省级地方政府财政支出效率总体偏低。

图1 1978—2013年省级地方政府财政支出综合技术效率变化趋势图

第三,1994年的分税制改革,显著提高了省级地方政府财政支出效率。支持Giertz[17],Grossman[18],Craw[19]的观点。然而,几年之后开始呈下降趋势,这说明财政支出效率受多种因素影响。

第四,从图1中可以看出,省级地方政府财政支出效率变化除了受财政体制的影响之外,如1994年的分税制改革不同程度地提升了各地财政支出效率,还受到其他因素的影响,可能诸如政府机构改革、政府职能调整等,如2002年开始很多省份财政支出效率又有明显增加。追根朔源,2002年中共十六大首次将政府职能界定为经济调节、市场监管、社会管理、公共服务,建设服务型政府的思路逐渐清晰,政府职能调整的核心是政府职能空间分布的“以横为主、以纵为辅”的优化,这说明,政府职能的重大调整同样会对财政支出效率产生重要影响。

五、结论

本文使用DEA方法研究了1978—2013年中国28省(市)财政支出效率,得到的主要结论如下:

1.从财政投入和财政产出表现看,东部地区明显高于中部地区,中部地区高于西部地区,区域差距十分明显。自1994年开始,各省经济建设、民生发展、社会稳定均有显著提升。

2.财政支出效率并不必然与财政投入、财政产出表现正相关,北京、天津、上海的财政支出效率基本维持在0.500水平上下,和其财政投入、财政产出表现不相称。因而,不支持“东部地区、中部地区、西部地区财政支出效率依次下降”的观点,但支持“东部、中部地区的财政支出效率明显高于西部地区”的观点。同时,中国省级地方政府财政支出效率水平总体偏低。

3.1978—2013年,除北京、上海、天津、广东、江苏、辽宁等6省(市)外,其余省份的财政支出效率趋势大体呈现1978—1981年、1981—1993年、1993—2001年、2001—2013年四个周期性波动。全国省级地方政府平均财政支出效率也符合这一变动。

4. 1994年的分税制改革,显著提高了省级地方政府财政支出效率。然而,财政支出效率是受多种影响因素(可能的因素有如政府机构改革、政府职能调整、政府规模)共同主导的,若因素间不能有效协同,产生的“短板效应”必将削减财政体制改革带来的支出效率提升。财政支出效率的差异,既发生在东部、中部与西部地区之间,也发生在民族地区与非民族地区之间,这种“效率的不均衡”或许是造成政府职能张力的主要动因。

5.2002年中共十六大对政府职能“经济调节、市场监管、社会管理、公共服务”的首次界定,明显提高了地方财政支出效率,这说明,对政府职能空间分布的“以横为主、以纵为辅”的优化会对财政支出效率产生重要影响。这在联邦制国家财政效率研究中是容易被忽视的。

[参考文献]

[1] 王旭东.财政效率问题初探[J].山东社会科学,2006(10):94.

[2] 陈诗一,张军.中国地方政府财政支出效率研究:1978—2005[J].中国社会科学,2008(4):65-78.

[3] Wallace Oates. Fiscal Federalism[M]. NewYork: Harcourt Brace Jovanovich,1972.

[4] Michael Marlow.Fiscal Decentralization and Government Size[J].Public Choice,1988(56):259-270.

[5] Allison Rowland.Population as a Determinant of Local Outcomes Under Decentralization: Illustration from Small Municipalities in Bolivia and Mexico[J].Word Development,2001(8):1373-1389.

[6] L de Mello.Fiscal Federalism and Government Size in Transition Economies: the Case Of Moldova[J].Journal of International Development ,2001(13):255-268.

[7] J Rodden.Reviving Leviathan: Fiscal Federalism and the Growth of government[J].International Organization ,2003(4): 695-729.

[8] McLure C E.Tax Assignment Problem: Conceptual Administrative Considerations in Achieving Subnational Fiscal Autonomy[R].Vienna, Austria:Paper Presented at the Intergovernmental Fiscal Relations and Local Financial Management Course,1998.

[9] D T Martin, R E Wagner.The Institutional Framework for Municipal Incorporation: an Economic Analysis of Local Agency Formation Commissions in California[J].Journal of Law and Economics,1978(2): 409-425.

[10] D A Dolan.Local Government Fragmentation: Does it Drive up the Cost of Government?[J]. Urban Affairs Quarterly,1990(1):28-45.

[11] R C Crook.Decentralization and Poverty Reduction in Africa[J].Public Administration and Development,2003(23): 77-88.

[12] PaoloLiberati, AgneseSacchi.Tax Decentralization and Local Government Size[J].Public Choice,2013 (157):183-205.

[13] Banker Charnes A.Some model For Estimating Technical and Scale Inefficiency in Data Envelopment Analysis[J].Management Science,1984(30):1078-1092.[14] Afonso A, Fernandes S.Measuring Local Government Spending Efficiency: Evidence for the Lisbon Region[J].Regional Studies,1984(40):39-53.

[15] Worthington A.Cost Efficiency in Australian Local Government: a Comparative Analysis of Mathematical Programming and Econometric Approaches[J].Financial Accounting and Management,2000 (3) :234-246.

[16] David Hauner, Annette Kyobe.Determinants of Government Efficiency[J].World Development,2010(4): 18-33.

[17] J F Giertz. Centralization and Government Budget Size[J]. Publics,1981(1): 119-128.

[18] P J Grossman. Fiscal Decentralization and Government Size: an Extension[J].Public Choice,1989 (1): 63-69.[19] M Craw.Taming the Local Leviathan: Institutional and Economic Constraints on Municipal Budgets[J].Urban Affairs Review ,2008(43): 663-690.

[责任编辑:靳香玲]

[收稿日期]2015-12-04 [基金项目] 国家社会科学基金项目(13XMZ001);兰州交通大学青年基金项目(2014046);甘肃省高等学校科研项目(2015A-059)

[作者简介] 刘海兵(1984-),男,甘肃武威人,兰州交通大学经济管理学院讲师,厦门大学教育部国内访问学者,博士,主要从事地方治理与公共财政研究。

[中图分类号]F 810.45

[文献标志码]A

[文章编号]1004-1710(2016)03-0041-07

A Research of the Fiscal Expenditure Efficiency of Province-Level Local Governments in China from 1978 to 2013

LIU Hai-bing1,2, YANG Fan1, CHEN Gong2

(1. College of Economics and Management, Lanzhou Jiaotong University, Lanzhou 730070, China;2. College of Economics, Xiamen University, Xiamen 361005, China)

Abstract:The fiscal expenditure efficiency of China’s 28 provinces (cities) from 1978 to 2013 is calculated with the non-parametric method of DEA. The result shows as follows. (1) The efficiency of fiscal expenditure in the eastern and central regions is significantly higher than that in the western regions, and the level of fiscal expenditure efficiency in the province-level local governments is generally low. (2) The fiscal expenditure efficiency in most of the provinces generally presents such four cyclical fluctuations as from 1978 to 1981, from 1981 to 1993, from 1993 to 2001 and from 2001 to 2013, which are also true of the average efficiency of fiscal expenditure in the province-level local governments. (3) Reform of the tax system in 1994 has significantly improved the fiscal expenditure efficiency of province-level local governments, which, however, is influenced by many factors. If these factors fail to be effectively collaborated, “short board effect” hence produced will hinder the improvement of expenditure efficiency that results from the reform of fiscal system. (4) The optimization of the spatial distribution of government functions, with “the horizontal as the core and the vertical as the facilitator”, does help improve the efficiency of fiscal expenditure.

Key words:local government; fiscal expenditure efficiency; method of DEA

猜你喜欢

中共济南市委党校学报(2019年1期)2019-04-04 06:07:18

近代史学刊(2018年2期)2018-11-16 09:19:42

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国卫生(2016年1期)2016-11-12 13:20:38

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01

人间(2015年21期)2015-03-11 15:23:54